info@metalweek.it

info@metalweek.it login

login MENU

MENUNel corso del 2022 il comparto della siderurgia ha dovuto gestire una serie di importanti criticità, la principale va ricondotta al conflitto tra Russia e Ucraina, che oltre all’aspetto di un rischioso allargamento della zona di guerra ai Paesi limitrofi, sta interessando due Nazioni che da sempre hanno rivestito un ruolo di primo piano nel campo delle produzioni siderurgiche. Nel contesto più locale, riferito all’Unione Europea e ancora più nello specifico all’Italia, la consistente flessione della domanda di semilavorati “piani” e “lunghi” da parte di numerosi comparti manifatturieri, tra essi i settori “automotive”, elettrodomestici e edile, hanno determinato una sensibile contrazione dei prezzi, risultata decisamente più significativa nel secondo semestre dell’anno.

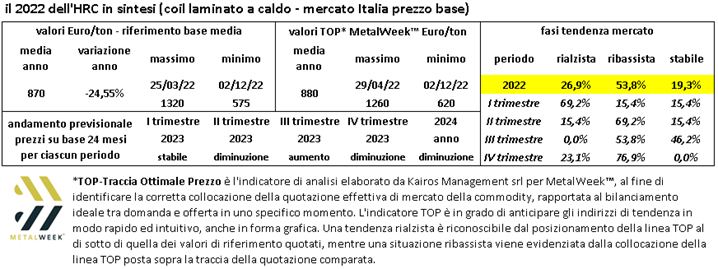

ACCIAIO HRC

L’allestimento di maggiore impiego tra i “piani” nel corso del 2022 ha subito una riduzione di prezzo decisamente importante, riducendo di quasi 1/4 il suo valore di mercato, contrazione di prezzo che ha avuto come principale motivazione il vistoso crollo delle vendite di HRC nel principale bacino di consumo, quello del settore “automotive”. Le aspettative per i prossimi mesi non sono sicuramente confortanti, anche se le acciaierie tenteranno di sostenere il prezzo attraverso una riduzione della base produttiva.

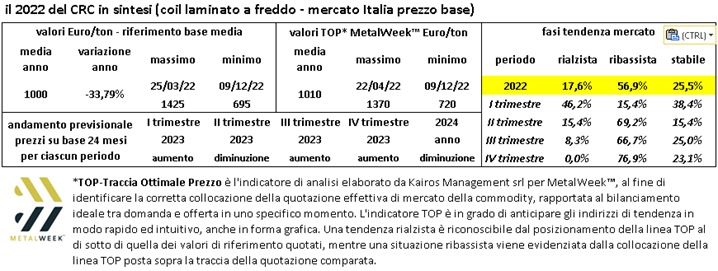

ACCIAIO CRC

La difficile situazione delle vendite del laminato a freddo nel corso del 2022 ha trovato diverse ragioni. La più importante è stata sicuramente quella che ha accomunato l’intero comparto dei “piani”, ovvero la drastica riduzione degli ordini da parte degli utilizzatori, a seguito di consistenti annullamenti di commesse dai clienti, episodi frequenti soprattutto a partire da Luglio e che si sono intensificati nel quarto trimestre. La disponibilità notevole di merce presso le acciaierie ed i centri servizio, stivata sulla base dei consumi 2021 e primo trimestre 2022, ha prodotto un vero effetto “svendita” con le quotazioni in fortissima contrazione fino ad inizio Dicembre, riducendo del 33% il prezzo su base annuale. La consistente parte di invenduto accumulata nei magazzini rappresenterà un significativo volano di redditività per acciaierie e centri servizio, viste le prospettive rialziste dei prezzi sui mercati di Cina e “Far East”.

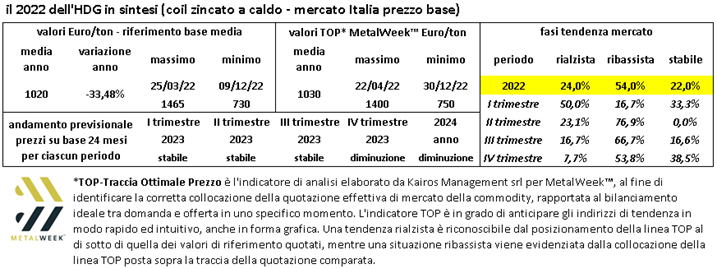

ACCIAIO HDG

La “convivenza” tra i due elementi che determinano la formazione del prezzo di un acciaio rivestito con un metallo, in questo caso lo Zinco, nel corso del 2022 ha risentito momenti di elevata tensione. Le diminuzioni diffuse della materia prima di base, il coil CRC e del metallo di riporto a spessore, appunto lo Zinco, hanno provocato degli storni di valore che in alcuni momenti sono stati estremamente difficili da gestire per i produttori, con alcuni di essi prossimi ad una situazione di default finanziario e che hanno determinato inevitabilmente una notevole carenza di reperibilità dei semilavorati galvanizzati. Una situazione che paradossalmente ha frenato la discesa dei prezzi che poteva assumere delle dimensioni ancora più dilatate, soprattutto nei mesi centrali dell’anno, al culmine della situazione di massima diminuzione delle quotazioni degli acciai zincati. La prevista tensione sui prezzi dei coils oltre ad una netta ripresa del prezzo dello Zinco nel primo trimestre, presuppongono una forte spinta rialzista almeno fino a Marzo 2023.

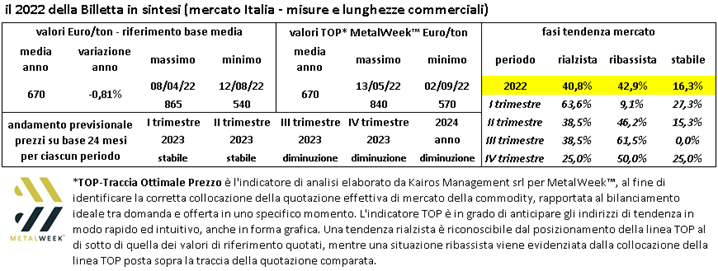

BILLETTA

La fotografia istantanea del 2022 sull’andamento della quotazione della billetta distribuita sui dodici mesi non rende in maniera efficace il moto evolutivo del prezzo del semilavorato di base per il processo di laminazione da cui si ottengono la vergella ed i tondini per le armature, rebar per gli addetti ai lavori del settore edile. La lettura dei dati riepilogativi sulla quotazione della billetta mette in evidenza una variazione complessiva, da punto a punto e quindi sull’asse temporale 1 Gennaio - 31 Dicembre, un differenziale che si attesta al di sotto del punto percentuale e con segno negativo. L’analisi più approfondita mette invece in evidenza un periodo estremamente travagliato per la billetta, con il 38% di escursione complessiva tra il valore minimo e quello massimo nel corso del 2022. Un anno essenzialmente diviso in due parti, con il primo semestre che ha visto crescere il valore del semilavorato ed il secondo riposizionarlo verso una netta collocazione ribassista. La difficile congiuntura che attenderà i settori di massimo impiego della billetta, anche se in modo indiretto, con la vergella per i settori automotive e manifatturiero ed il tondino per cemento armato per il comparto delle costruzioni edili, lasciano al momento poche aspettative positive su un miglioramento del valore della billetta nei mesi futuri.

VERGELLA

La buona performance del prezzo del semilavorato nella prima parte del 2022, ha letteralmente salvato il dato complessivo della quotazione dell’intero anno e limitando l’escursione negativa a soli, si fa per dire, 12 punti percentuali, riferiti all’arco temporale complessivo. Una situazione che nella sua totalità trasferirà il problema della quotazione ridotta della vergella nella prima parte del 2023, in quanto il minimo relativo su base anno precedente è stato registrato nelle ultime settimane di Dicembre. La congiuntura poco favorevole che attenderà le filiere produttive che utilizzano importanti tonnellaggi di vergella non porterà sicuramente a richieste consistenti tali da determinare il nascere di una tensione rialzista sui prezzi dei semilavorati in rotoli e in modo specifico sui mercati italiani e dell’Europa occidentale.

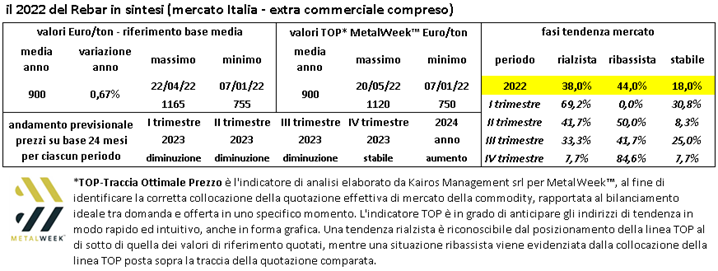

REBAR

La forte tensione rialzista che il tondino per le armature del cemento ha subito nel primo semestre del 2022 si è venuta a creare in funzione delle aspettative legate al PNRR e soprattutto per la campagna di incentivi del 110% sulle ristrutturazioni dei fabbricati. L’entità della crescita del prezzo del rebar è stata fino al mese di Aprile incessante, per poi assestarsi fino al mese di Luglio ed iniziare a flettere verso il basso a partire dal mese di Agosto, anche a causa della crisi politica e relative dimissioni del Governo in carica e che hanno portato alle elezioni anticipate di fine Settembre.

L’incertezza ha giocato un ruolo fondamentale nella corsa al ribasso del rebar, in quanto non si poteva avere un quadro completo sulla futura attuazione del PNRR ed i relativi stanziamenti di fondi erogati dall’Unione Europea per la realizzazione di nuove infrastrutture pubbliche, dove il tondino sarebbe stato impiegato con tonnellaggi ingenti. I dubbi sull’abbandono del PNRR sono stati fugati, in quanto il nuovo Esecutivo ha dato seguito al completamento delle azioni mancanti per il rilascio dei contributi stanziati da Bruxelles nelle scadenze previste, ma attualmente il comparto della filiera edile versa in condizioni critiche, sia per l’innalzamento del costo del denaro, sia per gli abusi rilevanti sul piano ristrutturazioni del 110% e delle erogazioni dei crediti d’imposta correlati. Le acciaierie stanno guardando con forte apprensione questa fase di contrazione dei consumi di rebar, non tanto per il calo della domanda in funzione della pianificazione produttiva, ma per le ingenti quantità di semilavorati invenduti in giacenza prezzo i magazzini.

Un anno di Metalweek: i metalli preziosi nel 2022

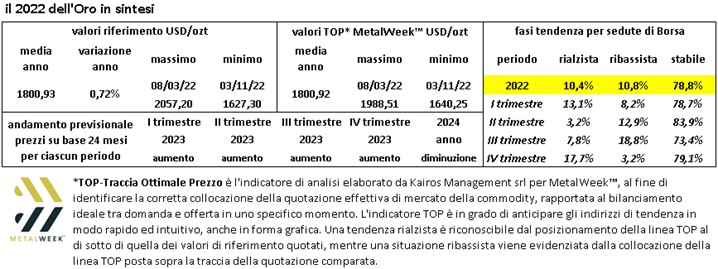

Per condurre un’analisi efficace sui dati riferiti al 2022 nel comparto dei metalli preziosi, occorre fare un salto indietro al 2021 e precisamente al 15 Dicembre, il “Mercoledì nero” della Borsa, un vero e proprio spartiacque e punto di minimo relativo mai più toccato da nessun metallo in tutti e dodici mesi successivi. La ripresa dei prezzi è stata generalizzata e repentina per tutti i preziosi, il cui culmine univoco si è verificato nel corso della seduta dell’8 Marzo, periodo in cui il mondo ha preso la consapevolezza che il conflitto tra Russia e Ucraina si sarebbe dilatato nei tempi e senza una conclusione prevedibile di come e quando si sarebbero arrestate le ostilità. Nel corso dell’anno ciascun metallo ha seguito dei trend differenti e sempre con una collocazione di prezzo al di sotto del massimo relativo precedentemente indicato. Un ruolo molto importante l’ha giocato il comparto speculativo-finanziario, questo fino al momento del persistere di una convenienza di base nel prendere in prestito denaro presso il sistema bancario e creditizio per via dei saggi di interesse pari allo zero. Le nuove linee di politica monetaria, sempre meno accomodanti, adottate dalle principali Banche Centrali di tutto il mondo industrializzato, hanno prodotto una sensibile riduzione degli interventi speculativi e quindi una contrazione della variabilità in tempi ristretti dei prezzi in Dollari per oncia. Un elemento non secondario lo ha giocato l’aspetto valutario con il Dollaro USD spingere l’Euro sotto la parità per un lungo periodo tra Agosto e Novembre con la Divisa statunitense ancora in pressione su quella europea, riducendo l’aspetto remunerativo delle operazioni effettuate su base USD e successivamente convertite in Euro.

ORO - Il quadro d’insieme della quotazione dell’Oro è stato quello di un contesto di relativa stabilità sulla base della totalità dei dodici mesi, con una variazione sull’asse temporale che si è collocata al di sotto del punto percentuale. L’escursione complessiva del prezzo è stata comunque considerevole con circa il 21% di intervallo tra i due livelli di massimo e minimo relativi. La progressione rialzista a partire dal mese di Novembre è stata costante, tanto che alla fine del 2022 il consolidamento della crescita ha fatto registrare un riposizionamento del 10%, prodotto in meno di sessanta giorni. La ridotta correzione di valore che apporterà il comparto speculativo finanziario sul prezzo dell’Oro, genererà un contesto di accresciuta stabilità essendo adesso il metallo ritornato un obiettivo degli investimenti di capitale e quindi destinato a rivestire, a pieno titolo, il ruolo di “bene rifugio”.

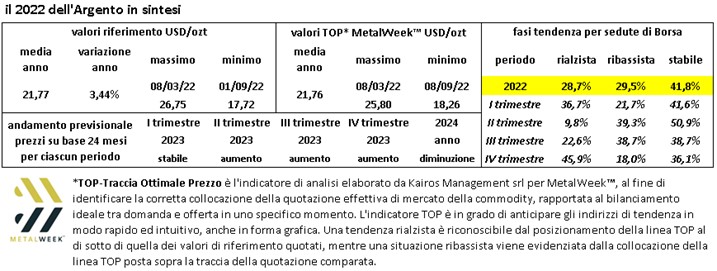

ARGENTO - L’anno si è chiuso positivamente per l’Argento che su base annuale ha prodotto un progresso di quasi il 3.5% in rapporto al prezzo Dollari per oncia. La ripresa del prezzo, a differenza di quello che è accaduto per l’Oro è iniziata dal mese di Settembre, portando il metallo a crescere negli ultimi tre mesi del 2022 di circa il 25%. Un dato di eccellenza che ha visto il comparto industriale, importante utilizzatore di questo metallo, compiere massicci acquisti di Argento proprio in concomitanza del momento di minimo relativo e che quindi con il passare del tempo ha agito in maniera decisa sulla leva incrementale del prezzo in Dollari per oncia. Nel corso del quarto trimestre dell’anno, a riprova di quanto appena asserito, quasi la metà delle sedute di Borsa ha presentato un profilo rialzista, mentre solo una su cinque, in pratica un singolo giorno per ciascuna ottava, ha terminato gli scambi con il prezzo in ribasso rispetto alla chiusura precedente. Le aspettative sul 2023 sono sostanzialmente positive, anche in considerazione del fatto che la quotazione di riferimento Dollari per oncia non dovrebbe subire variabilità eccessive, soprattutto nella prima parte dell’anno.

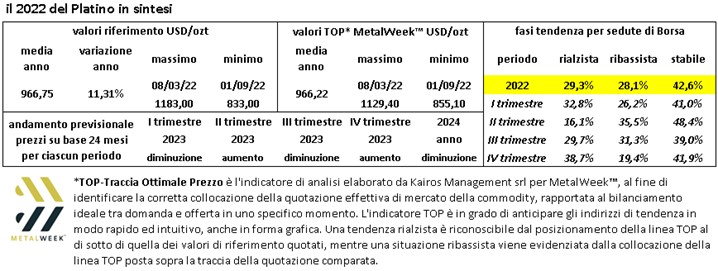

PLATINO - Il metallo ha sostanzialmente retto l’urto dell’importante diminuzione avvenuta in seguito al picco di Marzo, che ai fini statistici è risultato il punto massimo degli untimi 15 mesi della quotazione USD/ozt. La chiusura del 2022 sotto i mille Dollari, ma con un costante indirizzo rialzista a partire da Settembre, ha permesso al Platino di chiudere l’anno con un saldo di performance più che soddisfacente. Le prime settimane del 2023 saranno decisive per capire gli sviluppi del metallo in termini di prezzo, ma il limitato apporto del comparto speculativo in Borsa, sarà un fattore penalizzante per l’ulteriore rinforzo della quotazione Dollari per oncia.

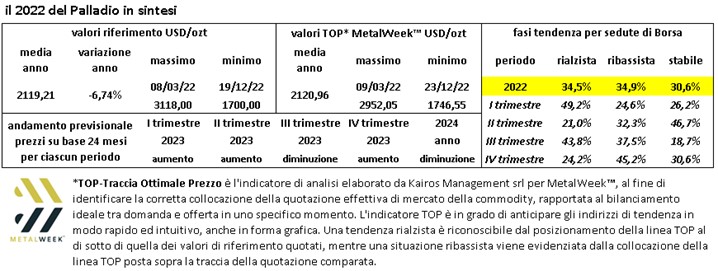

PALLADIO - La forte variabilità riscontrata sul prezzo del metallo si evince nella tabella riepilogativa riportata qui sotto, con numeri fortemente scostanti che portano il Palladio ad essere uno dei metalli meno affidabili nella linearità di valore e risultando sempre meno strategico nella costruzione della componentistica automobilistica.

Kairos Management Srl

Torino

info@metalweek.it

Seguici su