info@metalweek.it

info@metalweek.it login

login MENU

MENU

UN ANNO DI METALWEEK, IN PRESA DIRETTA SUI MERCATI

Dodici mesi fa, proprio in questi giorni, presentavamo l’importante passo che si accingeva a fare Kairos Management s.r.l., dotando la piattaforma MetalWeek con i prezzi in tempo reale dei metalli e dell’acciaio al carbonio, oltre ad un sistema di previsioni delle quotazioni delle commodity con aggiornamento quotidiano nell’intervallo, un mese, due anni. Una fase progettuale portata a termine nella prima parte del 2022 e che ci spinge ora a compiere un ulteriore passaggio evolutivo e più ambizioso per la sua unicità, la quotazione online delle leghe, dei semilavorati siderurgici e delle ferroleghe.

SITUAZIONE GENERALE

Un autentico salto nel buio quello che è avvenuto il 24 Febbraio 2022, quando l’Ucraina è stata invasa dall’esercito russo. Una nuova guerra nel cuore dell’Europa trent’anni dopo i drammi e gli orrori seguiti dallo smembramento della Jugoslavia. Gli eventi che hanno portato la Russia a compiere una vera e propria aggressione ad uno Stato sovrano, non sono ancora del tutto chiari, ma le implicazioni economiche sono state dirette, proprio per la posizione dominante che ha la Russia su qualsiasi commodity, come le energetiche, le minerarie e quelle agricole. Gli interrogativi su come si sarebbe posto il comparto speculativo nel contesto generale di quel momento non lasciavano molti dubbi; la quasi certa azione volta alla crescita dei prezzi della stragrande maggioranza delle materie prime. L’eccessiva sfrontatezza di alcuni operatori ha avuto il suo apice nel corso della seduta LME del giorno 8 Marzo 2022, quando le autorità di controllo del London Metal Exchange hanno dovuto provvedere al “delisting” del Nichel per eccessivo rialzo e salvaguardare, nello stesso tempo, la tenuta finanziaria della Borsa londinese dei metalli. Un momento importante che ha segnato un nuovo corso e un nuovo approccio da parte degli istituti finanziari e quindi del comparto speculativo al LME. Il settore siderurgico non è stato estraneo alle vicende ucraine, essendo questa Nazione un importante produttore di acciaio a livello europeo e mondiale, anche se nelle prime fasi della guerra, molti siti produttivi sono stati presi di mira dalle azioni militari russe. Un anno fatto più di ombre che luci con le quotazioni degli acciai “piani” e “lunghi” in costante discesa a partire dal secondo semestre, questo anche a causa di un’improvvisa contrazione della domanda si semilavorati dai comparti produttivi che avevano fatto da traino a partire dall’autunno dell’anno precedente, come l’automotive e il “bianco”. La fase di crescita dei prezzi, inizialmente generata dalla virulenta ripresa dei consumi nella fase post-lockdown e dopo lo scoppio della guerra tra Ucraina e Russia, con le innumerevoli criticità dovute all’impennata dei prezzi del gas, hanno dato adito alla generazione di fenomeni inflattivi che in Europa e Stati Uniti non si proponevano da oltre quarant’anni. Le azioni di contenimento della crescita dell’inflazione sono state da parte delle principali Banche Centrali estremamente tardivi e scarsamente coordinati tra loro, con l’effetto di ripercussioni significative sui tassi di cambio tra le valute, con l’Euro ritornato dopo vent’anni sotto la parità con il Dollaro USD. Uno stato di forte confusione che ha colpito particolarmente il settore dei metalli preziosi con le quotazioni Dollari per oncia fortemente contratte e per lunghi periodi.

BORSA LME

Un punto di svolta importante quello della seduta dell’8 Marzo 2022, con molta probabilità al London Metal Exchange nulla sarà come prima, molto scetticismo sta montando intorno ad un’istituzione che per quasi duecento anni è risultata un baluardo inattaccabile ad ogni avversità economica. Lo shock del “delisting” del Nichel ha messo in evidenza una certa superficialità d’azione su chi avrebbe dovuto vigilare con maggiore intransigenza soprattutto sulla delibera degli affidamenti da parte dei broker nei confronti dei loro clienti, in gran parte istituti bancari e finanziari. Una stretta di certo tardiva, ma la cui esecuzione ha messo fine ad un dominio incontrastato del comparto finanziario-speculativo alla Borsa LME, durato per oltre trent’anni.

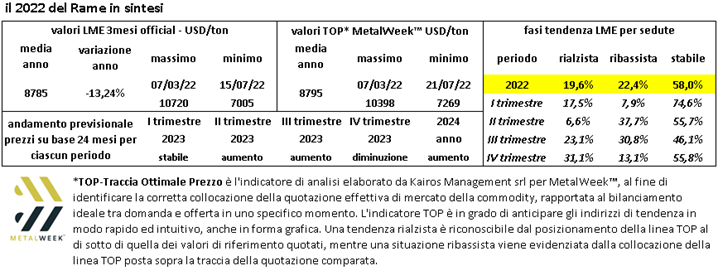

RAME - Le vicende della Borsa LME hanno avuto un effetto diretto sull’evoluzione complessiva del Rame nel corso di tutto il 2022. È significativo notare che le migliori performance di prezzo il “metallo rosso” le ha avute nei primi mesi dell’anno, con un deciso sussulto rialzista nei primi giorni del conflitto tra Ucraina e Russia e poco prima delle vicende che hanno coinvolto il Nichel. Un anno sostanzialmente da dimenticare per il Rame e per coloro che vedevano in questo metallo la possibilità di incamerare dei margini finanziari ragguardevoli. Dalle statistiche di tendenza si evince che nei prossimi mesi il metallo avrà un decorso di quotazione piuttosto instabile, sebbene orientato verso la crescita.

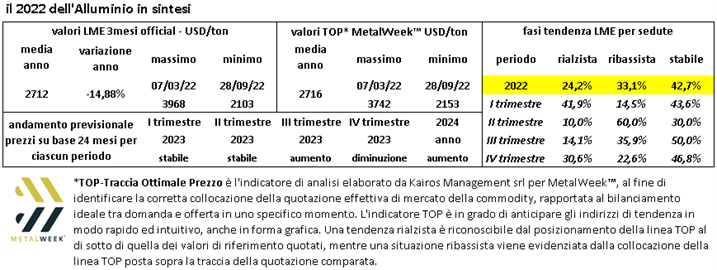

ALLUMINIO - Un anno di aspettative disattese per l’Alluminio o per meglio dire per coloro che riponevano sul metallo una fiducia smisurata sul mantenimento del prezzo oltre i 3mila USD/tonnellata per tutti e dodici i mesi del 2022. Le cose non sono andate proprio così e grazie all’eccezionale crescita del prezzo tra gennaio e la prima settimana di marzo, l’Alluminio ha potuto segnare una media prezzo su base annuale più che dignitosa, ma pur sempre il 10% circa più alta delle ultime quotazioni di dicembre. I segnali per un riposizionamento rialzista nel breve periodo non mancheranno, ma con una forbice di crescita molto ristretta.

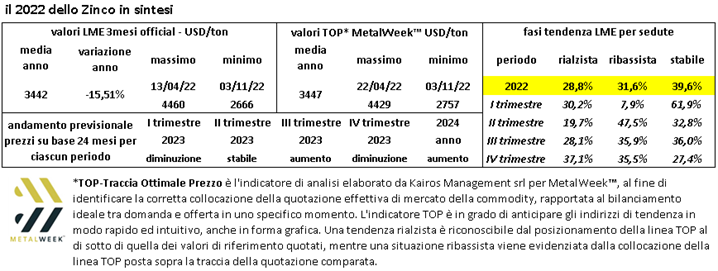

ZINCO - Un 2022 decisamente contraddittorio per lo Zinco, tra valori di segno opposto, non congrui per una corretta collocazione del prezzo LME in sede valutativa sulle dinamiche dell’intero periodo. L’attuale posizionamento di valore registrato in Borsa dal metallo non è certo quello ottimale, viste anche le linee di prezzo segnate nel corso dell’ultimo trimestre del 2022. Le fasi di tendenza hanno evidenziato per lo Zinco una sensibile riduzione del posizionamento del prezzo LME nell’area di stabilità, indipendentemente dalle quotazioni riportate in ciascun trimestre. Un segnale questo che preannuncia per il nuovo anno o almeno per i primi tempi, una marcata instabilità del prezzo USD di Borsa.

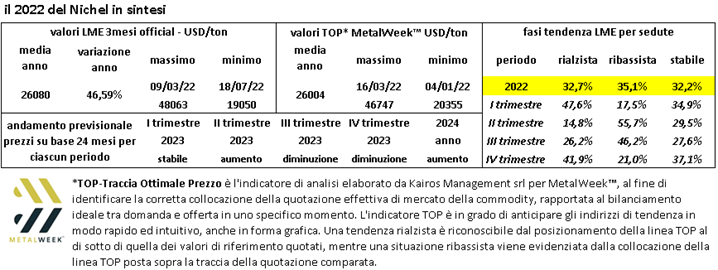

NICHEL - Le vicende ormai note a tutti, hanno reso a dir poco burrascosi gli ultimi dodici mesi per il Nichel. La sensazione e forse anche qualcosa di più, è che il comparto finanziario-speculativo abbia numerosi conti in sospeso con il metallo o per meglio dire, con le posizioni di Borsa sul Nichel, storia che è iniziata proprio in quel famoso 8 Marzo dello scorso anno. Le diatribe legali che sono tuttora aperte sulla vicenda del “delisting” e che vedono il London Metal Exchange come soggetto pienamente coinvolto, non hanno fortunatamente portato ingerenza nella determinazione del riferimento di Borsa del Nichel. La fase di eccessivo rialzo avvenuta nel mese di marzo ha comunque avuto un effetto compensatore sulla media annuale del prezzo, risultando il Nichel l’unico metallo del listino LME a chiudere con il valore medio di variazione in territorio positivo, ma visti i valori della stringa di calcolo non si poteva avere diverso risultato. La forte contrazione che a metà luglio ha interessato gli “industriali” non ha risparmiato neppure il Nichel, andando a toccare il minimo del periodo dell’intero anno, seguendo poi una fase di recupero dal minimo relativo piuttosto lunga e travagliata. L’anno si è chiuso con la quotazione USD in grande spolvero e dove ancora una volta i capitali del comparto speculativo-finanziario sono stati determinanti per il nuovo rimbalzo del Nichel, con il metallo presentatosi nel corso dell’ultimo trimestre solo una volta su cinque con il prezzo di fine seduta più basso rispetto al precedente. Le prospettive nell’immediato sono quelle di una quotazione LME ancora ben collocata nella parte alta del grafico, anche se si posizionerà poco al di sotto dei massimi relativi registrati nel mese di dicembre.

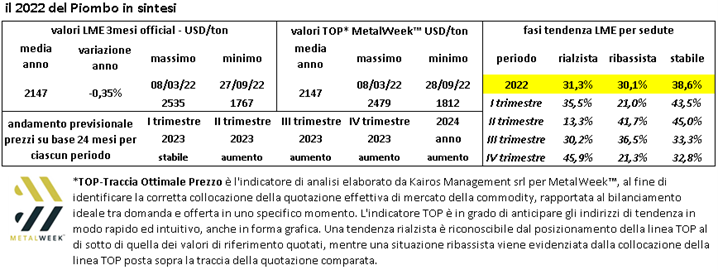

PIOMBO - La tenuta della quotazione LME del Piombo su base annuale è stata superiore alle attese e decisamente più stabile rispetto agli altri “industriali”. L’escursione del prezzo tra gennaio e dicembre è stata prossima allo zero, anche se le oscillazioni del valore di Borsa hanno toccato punte piuttosto ragguardevoli nel corso dei mesi e soprattutto nel trimestre numero tre, con il metallo interessato a minimo relativo che non si presentava da circa due anni. L’attuale collocazione del prezzo USD del Piombo risulta in linea con la media annuale del 2022 e stando alle indicazioni previsionali dei consumi di questo metallo per la costruzione di batterie, soprattutto in Cina, lasciano intravvedere un anno ancora improntato alla crescita dei valori di Borsa.

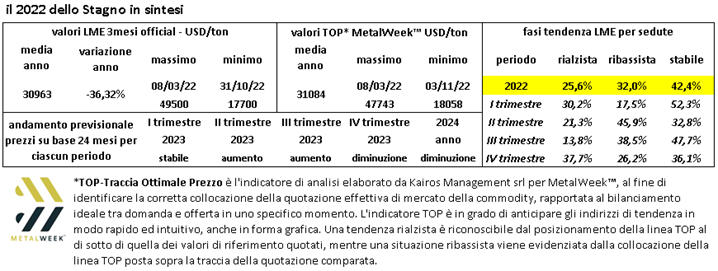

STAGNO - Il 2022 è stato un anno molto particolare per lo Stagno, che fino allo scoppio della guerra tra Ucraina e Russia ha indubbiamente beneficiato della componente monetaria creditizia a costo zero, permettendo così a questo metallo di crescere oltre ogni parametro di sostenibilità economica per i suoi costi industriali di utilizzo. Il reiterato approccio “lungo” da parte del comparto speculativo finanziario nei primi tre mesi dell’anno ha permesso allo Stagno di toccare dei valori di massimo relativo mai visti negli ultimi venti anni. Una spinta rialzista portata all’estremo dal consistente impiego di Stagno nella produzione della banda di acciaio con il riporto a spessore di questo metallo per la realizzazione dei contenitori impiegati dall’industria alimentare conserviera, fortemente richiesti dopo lo scoppio della pandemia. La stretta monetaria che l’autorità di controllo del London Metal Exchange ha dovuto imporre ai broker in seguito al “delisting” del Nichel, ha colpito pesantemente anche le attività di trading incentrate sullo Stagno. Gli effetti sono stati fortemente impattanti sulla dinamica del prezzo di Borsa, con un’escursione tra il minimo ed il massimo dell’anno di quasi il 180% nel riferimento USD 3mesi. L’attuale collocazione del valore di Borsa dello Stagno risulta sostanzialmente equilibrata, con una determinazione del fattore prezzo ritornato in mano agli utilizzatori diretti di metallo e che stimano la quotazione del momento soggetta nel breve periodo ad un’importante azione di correzione con connotazione rialzista.

Kairos Management Srl

Torino

info@metalweek.it

Seguici su