MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

25/05/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

L'effetto "ottava corta" sarà ancora una volta a determinare l'andamento delle quotazioni Dollari 3mesi per l'intero comparto degli “industriali” |

|

|

La corsa solitaria delle acciaierie italiane per spingere i listini di "piani" e "lunghi" ha il fiato corto: a breve i produttori saranno costretti a invertire la rotta |

|

|

I differenziali tra le sedute di Borsa si fanno sempre più sottili per i valori espressi in Dollari per oncia. In questo scenario spicca però il caso dell'Oro, da monitorare con attenzione |

|

|

La stabilità sui massimi del Cobalto non basta a rassicurare il comparto. A pesare sui mercati è il nuovo passo indietro del Molibdeno, che torna a flettere nel riferimento in Dollari |

|

|

Sotto la lente globale i prezzi dei rottami di acciaio in Turchia, ormai prossimi a una stagione di graduali ribassi. Sul fronte dei non ferrosi, invece, la debolezza dell’Euro nei confronti del Dollaro continua a spingere i listini al rialzo |

|

|

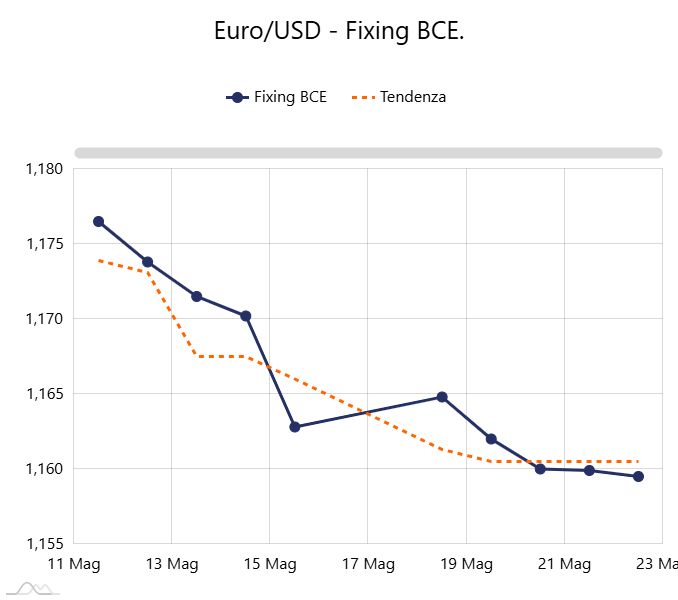

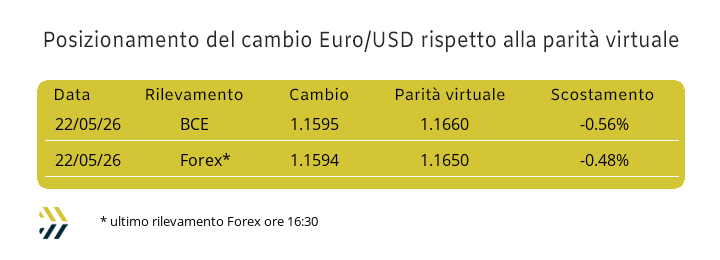

L'Euro tiene la posizione e limita le perdite settimanali allo 0,5% contro il Dollaro. Nel breve termine, la tenuta della parità virtuale a 1,165 potrebbe innescare una fase correttiva per la valuta statunitense |

|

|

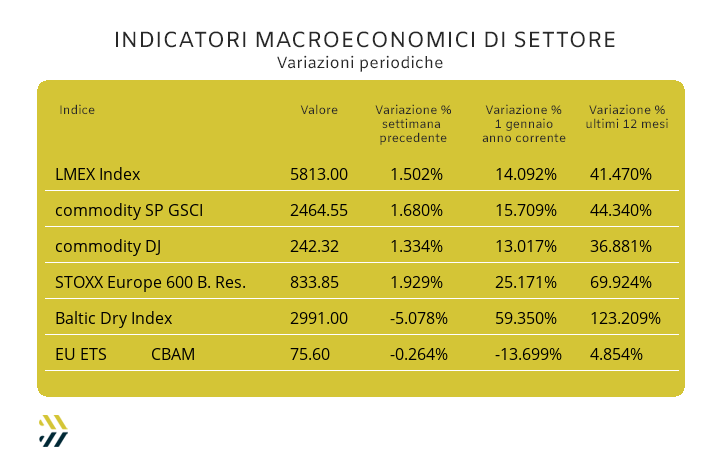

I titoli minerari trainano la crescita costante dei listini azionari, che registrano un +25% da inizio anno. Il valore medio settimanale dell'EU ETS-CBAM rimane saldamente ancorato alla linea di riferimento fissata dalla Commissione Europea per il primo trimestre 2026 |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ on line |

|

|

|

Registrati qui, è gratis!

|

|

|

|

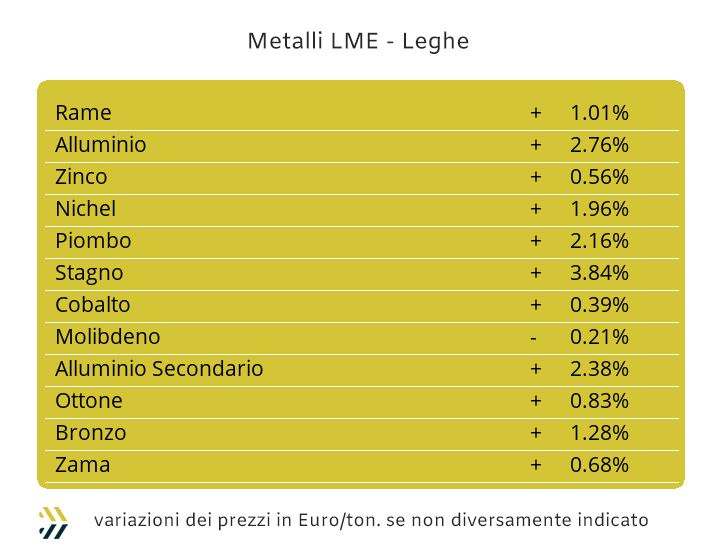

Le imprese, ma meglio dire coloro che le dirigono o le guidano attraverso scelte e azioni dirette, in via generale non amano avere come sottostante l’incertezza, una materia prima che attualmente sta abbondando in forma eccessiva. Le cosiddette turbolenze dei mercati, che se compartimentate in ambiti di ordinarietà hanno permesso alle imprese di generare interessanti extra-profitti nel corso delle loro fasi evolutive. La pandemia prima e poi le grandi crisi geopolitiche che sono state condotte in totale assenza di dialogo, ma con il solo “linguaggio delle armi”, hanno portato il mondo delle imprese a un forte stato di logoramento nervoso e quindi a un’assoluta mancanza di serenità nell’adottare le giuste decisioni. I prezzi delle materie prime, in presenza di eventi eccezionali, non sono stati più regolati dalla “sacralità” dei paradigmi della domanda e dell’offerta che portavano l’economia, intesa come scienza, a guadagnare l’appellativo di “triste”, ma che visti i tempi, potrebbe essere rinominata come “scienza depressa”. Le recenti crisi di direzionalità delle quotazioni espresse da tutte le principali Borse merci, assumono le loro massime espressioni in episodi assolutamente ordinari, come la chiusura congiunta delle piazze finanziarie britanniche e statunitensi nella giornata di lunedì 25 maggio e da sempre calendarizzata in avvio dell’ultima settimana di maggio. Nello scendere specificatamente all’ambito dei metalli industriali, la giornata di chiusura della Borsa LME e di quelle NYMEX e CME è stata vissuta la settimana scorsa da operatori e utilizzatori diretti come una sorta di immissione in un tunnel non dotato di illuminazione e senza conoscere quello che sarà l’ambiente di confronto una volta attraversato e quindi a partire da martedì 26 maggio. Gli “industriali” hanno chiuso l’ottava mettendo in mostra una certa vitalità nelle definizioni delle loro quotazioni 3mesi, portando l’indice LMEX a crescere dell’1,5% rispetto alla settimana precedente. I punti di confronto dopo la partenza ritardata dell’ultima ottava di maggio saranno quindi i seguenti. Il Rame toccando la soglia di massimo relativo di 13650 Dollari 3mesi nel corso dell’ultima seduta della settimana scorsa, ha dato il via a una fase che diventerà piuttosto turbolenta in questa, ma occorrerà essere consapevoli che gli attuali e ripetuti picchi non saranno altro che il risultato di una fase molto incerta per il metallo guida, pronto quindi a ritornare sui suoi passi. Una seduta di anticipo rispetto al Rame, questo è stato il percorso dello Zinco al LME, registrando un massimo che ha fatto da contrasto al minimo del giorno 15 e una conseguente rivalutazione della quotazione 3mesi riferita a questo metallo dello 0,8%; in apparenza un “salto” positivo di scarsa entità, ma che genererà la prospettiva di un prezzo che seguirà un indirizzo d’indebolimento nel breve periodo. I produttori di Zama, per aprire la parentesi leghe, approfitteranno della situazione della momentanea “onda lunga” dello Zinco, per dare sostegno a una fase di ulteriore rialzo del pannello prezzi e quindi ricollocare a una data non certa il momento di una revisione verso il basso del valore di mercato di questa lega. L’Ottone da sempre maggiormente reattivo alle evoluzioni del Rame, potrebbe subire dopo la pausa imposta alle Borse per festività, una reazione di forte nervosismo e impatto rialzista, proprio per quello di cui si è parlato in precedenza commentando le prospettive settimanali del “metallo rosso”. L’area operativa dell’Alluminio non supererà, fatta salva qualche euforia legata alla tregua “a tempo” tra USA e Iran, l’attuale area di massima espansione della quotazione USD 3mesi vista nel corso dell’ultima ottava e quindi trovare un terreno piuttosto inospitale in allunghi che comprenderebbero spazi di soglia oltre i 3700 Dollari. Un momento di forviante euforia, vista nei paraggi del Nichel nel corso dell’epilogo dell’ultima seduta LME in ordine di tempo, costituirà un momento interlocutorio nell’economia di fissazione della quotazione del metallo in ottica 3mesi, sarà quindi meglio parlare di una sequenza di valori che si appiattiranno sulla fascia compresa tra 18500 e 18700 Dollari nello spazio dell’intera settimana. Il Piombo risulterà uno dei metalli più vivaci nell’intero contesto degli “industriali” nel corso di tutta l’ottava, un segnale chiaro e evidente che le incertezze viste a inizio mese e legate agli stop produttivi cinesi sono ormai un capitolo superato e la soglia di 2mila Dollari diventare un territorio di assidua frequentazione per il metallo. Una turbolenza annunciata quella dello Stagno, che sta puntando con una certa determinazione all’incontro di un nuovo massimo relativo e comunque in un ambito di quotazione 3mesi che sarà difficilmente collocabile al di sotto della soglia importante posta a 54mila Dollari. |

|

|

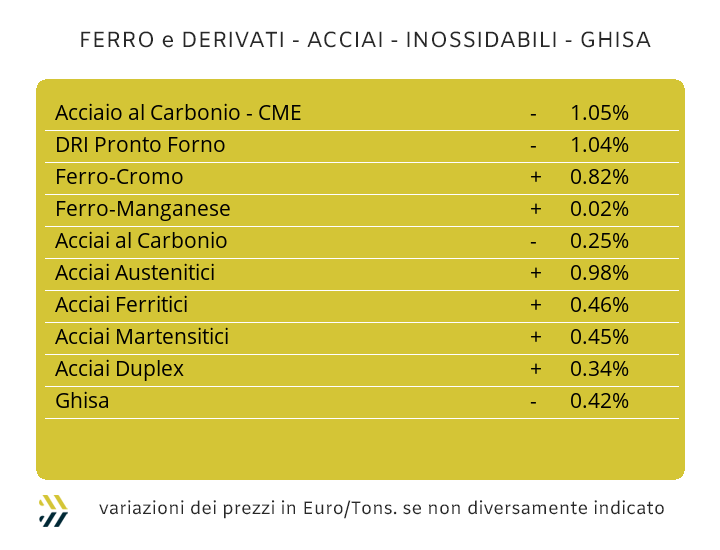

Le determinazioni dei prezzi dei semilavorati “piani” e “lunghi” di acciaio e riferiti al mercato italiano, interpretano solo marginalmente gli orientamenti improntati a un avvio di stabilizzazione delle quotazioni delle materie prime di riferimento nel contesto globale, come il rottame sulla piazza turca, che ha arrestato in via quasi definitiva la lunghissima stagione dei rialzi e il minerale di ferro che alla Borsa cinese Dalian è ancora alla ricerca della quotazione di minimo del suo riferimento CNY per tonnellata. L’ulteriore conferma del collocamento verso l’alto dei prezzi dei rottami sul mercato italiano ha comunque generato una forma di condizionamento meno impattante nelle determinazioni dei prezzi dei principali semilavorati e a cui non si può evitare di fare menzione della forte crescita dei noli dei container imbarcati sulle navi che percorrono le rotte dal Far East al bacino del Mar Mediterraneo, cresciuti nell’ultima settimana del 20%, contro un adeguamento più contenuto del 3% per i contenitori caricati nei medesimi porti di partenza, ma diretti agli attracchi finali posti tra Belgio, Olanda e Germania. Una considerazione non trascurabile e che porta a avvalorare la tesi di quanto sia ormai poco appetibile il mercato d’insieme del sud Europa per gli operatori siderurgici asiatici, in modo particolare dei “piani”. I nuovi prezzi per i prodotti in coil realizzati in Italia risultano variati e in crescita dell’1% settimanale nel solo allestimento del lavorato a caldo (benchmark MetalWeek™ HRC 680 Euro/tonnellata) a differenza del “freddo” (benchmark MW CRC 790 Euro) e del “galvanizzato (benchmark MW HDG 790 Euro), mantenere fermi alla settimana precedente i propri riferimenti. I produttori del nord Europa hanno optato per un approccio decisamente attendista, prima di compiere passi che siano non coerenti con le recenti nuove visioni in ambito globale a riguardo delle valorizzazioni delle materie prime, come rottami e minerale di ferro, lasciando invariati i valori di riferimento di tutti i semilavorati “piani”. Una decisione che sta avvicinando notevolmente i prezzi dei coil tra le aree produttive d’Italia e dell’Europa occidentale. I “lunghi” in ambito nazionale hanno ricevuto la scossa della variazione rialzista dal semilavorato di riferimento assoluto, ovvero la billetta, che dopo ben sei settimane di assoluta stabilità ha corretto al rialzo del 4% il valore di mercato rispetto al dato settimanale precedente e andandosi a riposizionare in un unico balzo al prezzo di inizio febbraio. Una mossa che potrebbe essere tardiva nella sua applicazione di adeguamento, ma che ha fornito ulteriori elementi di spinte rialziste per il tondino utilizzato per le armature e per i profili impiegati nelle lavorazioni di carpenteria, cresciuti dell’1% sulle rispettive basi settimanali, mentre la vergella non ha riportato variazioni. Nella situazione di calma assoluta, molti ritrafilatori di tubi saldati e contestualmente tutta la base degli utilizzatori, stanno interpretando i movimenti al rialzo dei coil HRC, come importante presupposto applicativo di nuove revisioni rialziste dei listini da parte dei produttori tra la fine di maggio e l’inizio di giugno. La lettura di una possibile nuova ricollocazione verso il basso dei rottami turchi, in particolare dell’HMS1/2 e timidamente accennata sul finire della scorsa ottava, non ha prodotto segnali significativi nelle determinazioni delle quotazioni FOB del rebar e della vergella destinati all’export, procedendo in questo modo a un recupero dal puro aspetto figurativo sugli ultimi rialzi dei rottami. Le prime giornate di definizione dei listini con decorrenza luglio, non hanno ancora indicato delle svolte significative delle stime d’indirizzo per tutti gli allestimenti degli acciai inossidabili, tra austenitici, ferritici e martensitici, dove tutti gli utilizzatori stanno attendendo invece con atteggiamenti piuttosto remissivi la pubblicazione dei riferimenti di lega per il prossimo mese, che saranno significativamente improntati al rialzo rispetto a quelli definiti a inizio maggio. Il movimento del PUN negli ultimi otto giorni di definizione, pur non avendo presentato delle crescite rilevanti nell’asse delle valorizzazioni massime, ha riportato quasi il 5% d’incremento nel calcolo della media ponderata progressiva riferita al mese in corso e del 10% e sempre in crescita, nelle definizioni mensili rapportate alle annotazioni dei riscontri minimi. Una coppia di riferimenti che evidenzia in questo momento e a solo una settimana dall’individuazione definitiva della componente costi energia per il mese prossimo, una stima incrementale del sovrapprezzo di 1 centesimo di Euro per chilogrammo. |

|

|

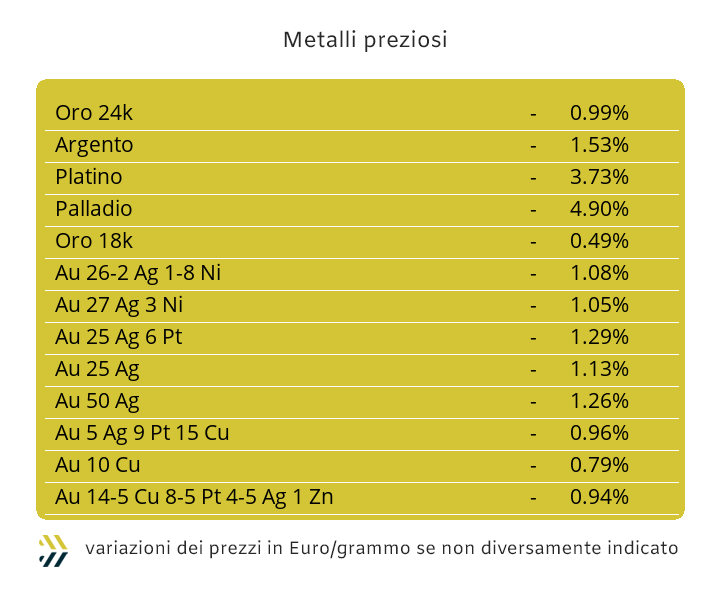

L’attuale momento che sta attraversando il comparto dei metalli preziosi è sicuramente uno di quelli da veri intenditori, da sottolineare la parola intenditori e non esperti, i quali sono volutamente messi alla porta, perché espressamente non graditi. Le variazioni non certamente ampie che hanno registrato le quotazioni dei metalli preziosi nel corso dell’ultima settimana di Borsa, hanno aperto a riflessioni nuove sulle dinamiche dei prezzi, nello specifico Dollari per oncia e in particolare per l’Oro. Gli spazi micrometrici delle varie fluttuazioni dei prezzi del metallo guida del listino ha aperto lo sviluppo di una nuova disciplina in termini di analisi dei flussi monetari a bassissima intensità e così le variazioni di marginalità, che aiuteranno coloro che si affascineranno a questa disciplina, a livello di hobby a assumere consapevolezze significative e in anticipo, quando le leve finanziarie registreranno rapporti maggiormente significativi. L’obiettivo è quello di avvicinare management e imprenditori a diventare dei veri intenditori nel trarre vantaggi e conoscenze proprio nelle basse frequenze delle variazioni delle quotazioni di Borsa e non solo dei metalli preziosi. Il “salto” negativo della quotazione USD/ozt dell’Oro in ambito di ottava è stato prossimo all’1%, ma proprio nel medesimo frangente temporale, la marginalità endemica di questa ipotetica linea di grafico orientata verso il basso, ha prodotto una quota di guadagno complessivo di 2,7 punti percentuali, cogliendo con accuratezza i frazionali di quotazione. Un aspetto che potrebbe essere sempre più determinante nelle gestioni complessive delle quotazioni delle commodity, soprattutto per la difficoltà di introdurre le piccole variazioni all’interno degli algoritmi che si cercherà di imporre nei contesti previsionali dei valori indicati dalle Borse e dimensionalmente più importanti. Nel mondo delle “grandi cose”, l’Oro potrebbe aver raggiunto il suo punto di minimo relativo di maggiore ampiezza dalla terza decade di aprile, collocando come soglia rilevante e di difficile varco verso il basso il valore di 4500 USD per oncia. Una situazione meno delineata sarà invece quella che attenderà la quotazione di Borsa dell’Argento, dove l’attuale soglia di 75 Dollari rappresenterà un vero e proprio punto di proiezione dalle finalità ribassiste fino a toccare quota 74 per oncia. L’aspettativa di una fase di prossima evoluzione di un debole rialzo dell’Oro, gioverà direttamente al Platino, ma non prima di completare la sua parabola ribassista che collocherà la sua quotazione di Borsa a lambire la soglia di 1900 Dollari per oncia. Il “piccolo mondo” del Palladio, più vicino a quanto riportato precedentemente sulle variabilità micrometriche delle variazioni delle materie prime quotate, fornirà già nel corso della settimana una forma di ripresa più accentuata rispetto all’intero comparto del listino dei “preziosi”, proponendosi in fase rialzista dopo aver registrato il proprio minimo relativo in prossimità del valore di 1340 Dollari per oncia. |

|

|

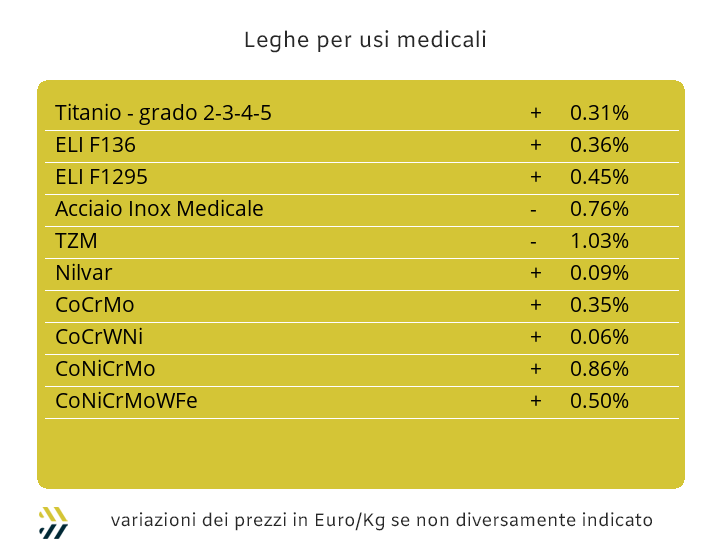

Gli ultimi otto giorni non sono stati certamente brillanti per le quotazioni in Dollari dei principali metalli presenti con maggiore rilevanza nelle leghe per usi medicali. Il Cobalto prosegue nella sua particolare fase di stabilità e il suo movimento, seppure in rialzo, non è stato in grado di incidere oltre lo 0,1% rispetto al riferimento di otto giorni fa. L’invariabilità del prezzo USD del Titanio continua a essere la caratteristica di definizione per questo metallo così determinante per il comparto dei medicali, mentre il Molibdeno ha messo in evidenza una rimodulazione ribassista di limitata entità, dello 0,5% rispetto al valore fissato la settimana scorsa. Il Nichel continua a fornire al panorama degli “industriali” LME una difficile visione prospettica del prezzo Dollari 3mesi nel breve periodo. L’anomalia resta la sua collocazione attuale come quotazione di massimo relativo, sebbene il suo riferimento reale in tal senso risulti quello individuato nel corso della seduta del 19 Maggio, poco al di sopra di 19mila Dollari 3mesi, ma chiudendo l’ottava in arretramento dello 0,7% rispetto dall’apice intermedio. Un dato di estrema importanza quello individuato alla fine della scorsa settimana di Borsa, che porterà a un livellamento di quotazione del Nichel in area massima a 18700 Dollari 3mesi per i prossimi giorni. Le ferroleghe sono caratterizzate da un mercato di riferimento in ambito italiano e europeo da una domanda piuttosto rarefatta, sebbene la base Cromo sia riuscita a imprimere una impercettibile correzione dello 0,1% relativamente alla quotazione Dollari per libbra. Il Tungsteno ha trovato un indirizzo pressoché certo di riduzione del suo prezzo indicato in Dollari per chilogrammo, presentando una revisione ribassista del 3% rispetto al dato settimanale precedente. |

|

|

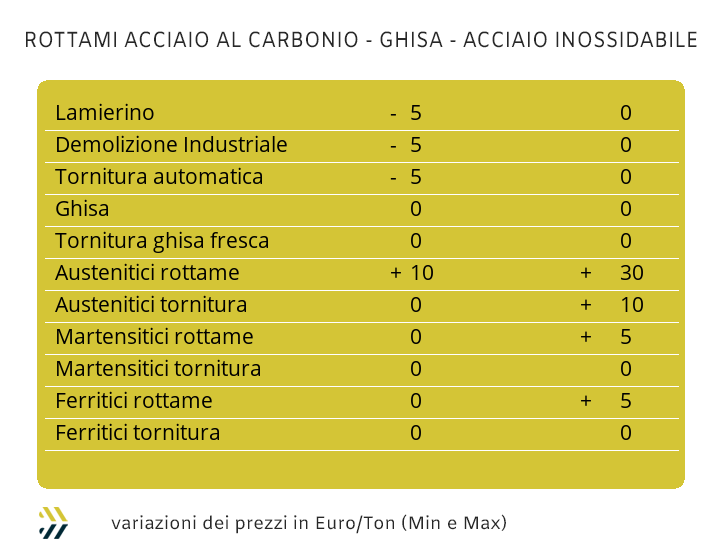

Gli elementi seppure poco omogenei nelle loro fonti originarie di caratterizzazione dei rottami ferrosi, stanno determinando come quasi prossima alla conclusione la lunghissima fase rialzista della quotazione turca della classifica HMS1/2. Negli ultimi otto giorni la variabile in Dollari del principale rottame impiegato nei vari contesti siderurgici e a livello mondiale è scesa di 4 USD/tonnellata nel mercato interno turco e di 2 nella trasposizione della resa CFR. Il contesto di definizione per i rottami ferrosi in ambito italiano è stato individuato dopo due aggiustamenti settimanali. Il risultato finale è stato quello della collocazione su base ottava dell’indice MetalWeek™ sul già noto riferimento del prezzo medio di acquisto per acciaierie e fonderie, posto a 340 Euro per tonnellata. I dettagli sono risultati in calo per le demolizioni pesanti di 5 Euro/tonnellata e alle stesse determinazioni valoriali degli indirizzi sia per il lamierino E8, che per le torniture. Il fattore ribassista che ha riguardato le demolizioni E1 (pesanti), ha consentito al “premio mulino” di risalire di 5 Euro e ora a quota 55 per tonnellata, riposizionare la nuova soglia di prezzo differenziale per il frantumato E40. La nuova ricollocazione del cambio tra Euro e Dollaro e a favore della moneta statunitense nell’ordine di mezzo punto percentuale su base settimanale, ha determinato delle nuove rimodulazioni per i prezzi dei non ferrosi, senza dimenticare la settimana positiva dei prezzi degli “industriali” al LME. Gli scarti di Rame hanno rilevato un incremento medio di 100 Euro per tonnellata, mentre quelli in lega, in particolare di Ottone, si sono attestati in crescita tra 60 e 70 Euro. L’Alluminio ha confermato per la seconda settimana consecutiva il fattore incrementale dell’intero raggruppamento entro la soglia di 50 Euro/tonnellata, sebbene le turbolenze del metallo al LME siano state più marcate in termini di valori Dollari 3mesi. Gli acciai inox austenitici in relazione alle “cadute nuove” non hanno presentato variabilità in crescita, sia per la fase di stabilità del Nichel, che per un avvio d’incertezza della quotazione di mercato del Molibdeno. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|