MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

18/05/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Nel giro di una sola ottava il listino degli "industriali" è precipitato dai massimi ai minimi relativi, gettando nel disorientamento più totale gli utilizzatori di metalli e leghe |

|

|

I fari sono puntati sulla Cina e sulle incertezze legate all'applicazione del CBAM per i prodotti diretti in Europa. Nel frattempo, i prezzi di "piani" e "lunghi" fissati dai produttori dell'Unione Europea si confermano i più alti a livello globale |

|

|

Se il calo di Oro e Argento dà ossigeno alle imprese manifatturiere, mette invece sotto pressione il comparto bancario e speculativo |

|

|

Settore col fiato sospeso: pesano i dubbi sulla tenuta a lungo termine del Cobalto, mentre tiene banco la volata del Molibdeno |

|

|

Ancora tensioni sui prezzi dei rottami di acciaio in Turchia, che riflettono i recenti rincari delle classifiche italiane, ai massimi da agosto 2024. In controtendenza i non ferrosi: i prezzi registrano una crescita nonostante il colpo di coda ribassista del LME nel finale di settimana |

|

|

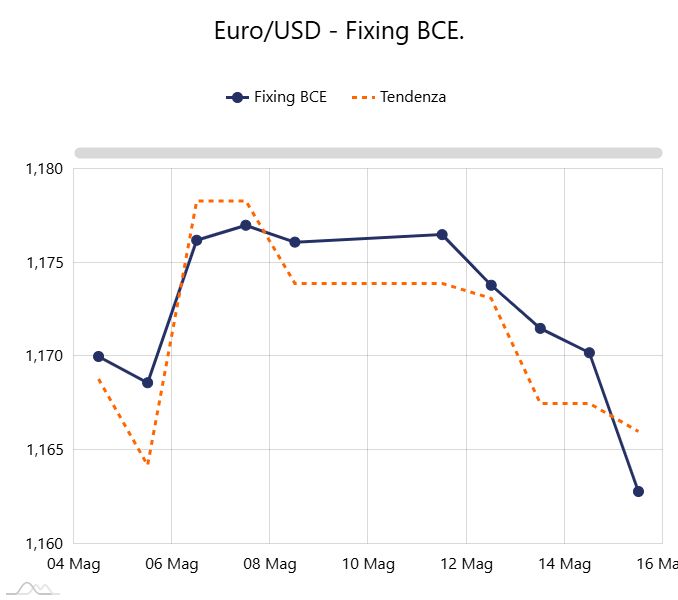

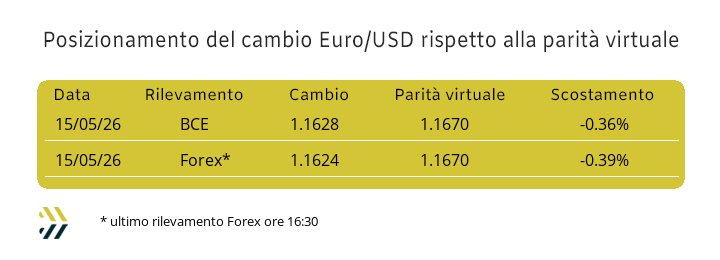

Il continuo rafforzamento del Dollaro spinge al ribasso la parità virtuale con l'Euro, che si attesta attualmente a quota 1,1670 |

|

|

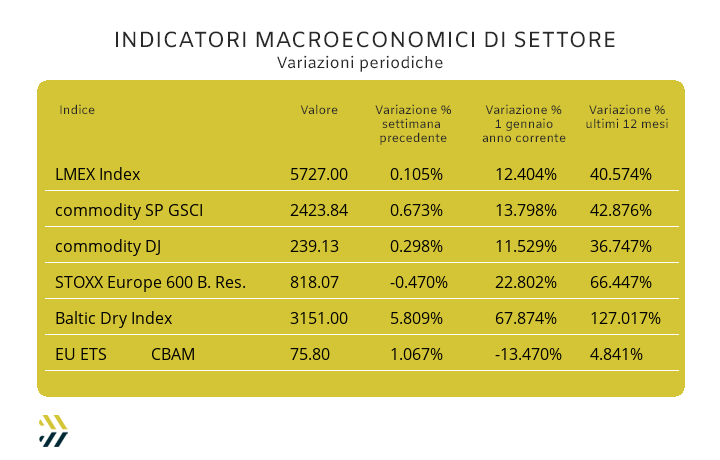

L’indice LMEX si attesta sui livelli della scorsa settimana, azzerando la volatilità di un’ottava complessa per gli “industriali”. Sul fronte EU ETS-CBAM prosegue la sua crescita lineare con un +1% del valore medio settimanale |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

Il cuore pulsante dell'industria delle valvole |

|

|

|

Assicurati il tuo pass gratuito

|

|

|

|

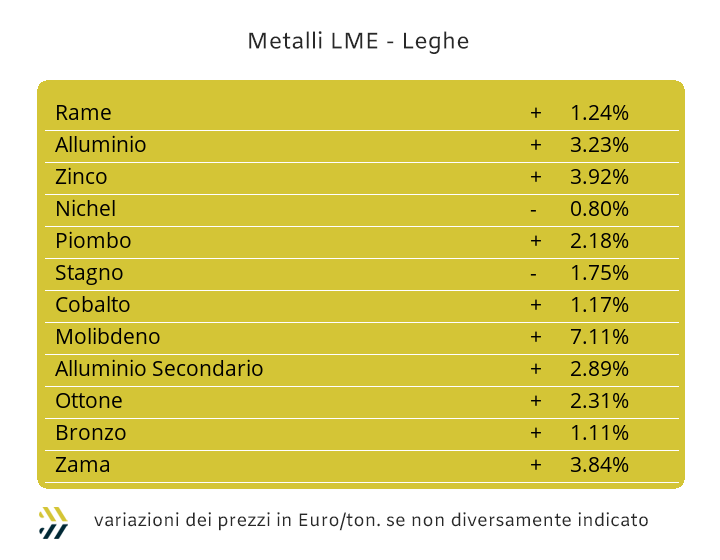

L’insieme di queste due parole, “effetto prodotto”, è un sintagma, basta andare su un qualsiasi motore di ricerca per conoscerne il significato, senza scomodare l’intelligenza artificiale o per l’insieme delle persone più fortunate, aver avuto negli anni delle scuole elementari, le primarie di adesso, maestre e maestri che abbiano insegnato e bene, la grammatica della lingua italiana. Il “volo alto” è terminato, la realtà cruda degli ultimi tempi ci porta invece a analizzare un aspetto molto meno nobile nell’aver messo insieme la parola “effetto”, sostantivo maschile singolare e quella “prodotto”, aggettivo qualificativo maschile singolare. La ragione di questa scelta ha un motivo decisamente più diretto, ovvero: “le conseguenze del fattore chiamato prodotto in una moltiplicazione”. Un secondo buon motivo per non bruciare inutilmente risorse energetiche necessarie per far funzionare i mastodontici centri di calcolo sparsi nel mondo, ma ritornare ai fondamentali “basici” che muovono da sempre l’economia. La domanda più appropriata è: perché i “moltiplicatori” crescono, leggi prezzi delle materie prime, a fronte dei “moltiplicandi”, rappresentati da volumi calanti in quantità? Le conseguenze sono le arroganze caratteriali di coloro che modellano i “prodotti” delle innumerevoli moltiplicazioni, che pur di aggiustarli alle loro discrezionalità finanziarie, correggono e indiscriminatamente in aumento, i fattori prezzi, lasciando così invariati i risultati delle operazioni aritmetiche; le già tanto citate e basiche moltiplicazioni. Una nuova linea complessiva di determinazioni dei valori delle materie prime, dove l’invariabilità settimanale dell’indice LMEX ha, nel suo dato di sintesi, evitato di mettere in evidenza le sequenze dei massimi relativi proposti dai metalli a metà della scorsa ottava. Il Rame si trova al momento in una significativa fase di minimo, presentando una svalutazione di valore del 4,5% dall’innaturale quotazione di oltre 14mila Dollari 3mesi vista durante la seduta LME del 13 maggio. Una collocazione di prezzo molto particolare per il metallo guida del listino, dove occorrerà essere molto realistici e quindi pensare a una poco probabile ulteriore escursione verso il basso del suo riferimento di Borsa. Lo Zinco, a differenza del Rame, si sta già trovando in una nuova fase ascensionale del prezzo 3mesi, individuando l’attuale quotazione posta poco al di sopra della soglia di 3500 Dollari come il nuovo punto di minimo relativo. Le leghe di Rame e Zinco mostreranno visioni di prezzi sostanzialmente divergenti tra loro. La Zama sarà destinata a presentare dei livelli medi di quotazioni che tendenzialmente saranno più alti di quelli attuali, mentre per l’Ottone sarà determinante avere il Rame in questa fase di minimo e quindi vedere le “basi prezzo”, in particolare dei semilavorati in barra, ancora in contrazione in avvio di settimana e ben oltre il livello di 50 Euro per tonnellata. Una visione parziale dell’indirizzo dell’Alluminio che in avvio di settimana non evidenzierà ancora elementi forti nell’inversione di tendenza, collocando il suo riferimento LME molto al di sotto della soglia di 3600 Dollari 3mesi e nonostante sia ancora rilevante la caratterizzazione della “backwardation” per il prezzo Settlement. I punti di discontinuità evidenziati dal Nichel durante le battute finali dell’ultima ottava LME sono stati molti e ravvicinati tra loro. Un insieme di quotazioni 3mesi nell’area di 18500 USD che rappresenteranno un “grande” minimo relativo dalla difficile replicabilità in tempi brevi. L’attuale punto di discontinuità del Piombo è rappresentato dalla collocazione non ancora certa e pertanto definitiva del punto di minimo, sebbene l’attuale livellamento di prezzo al di sotto della linea di 2mila USD 3mesi, a breve rappresenterà una soglia di innegabili opportunità. I numeri che accompagnano le analisi delle quotazioni 3mesi dello Stagno sono sempre enormi e paradossali nelle strutture valoriali. Il prezzo di Borsa posto a oltre 52mila Dollari è a tutti gli effetti da considerare un minimo di significativa importanza e sul quale gli utilizzatori, loro malgrado, dovranno tarare le strategie in ottica di acquisti futuri, agendo alla ricerca di premialità operative e quindi di buone occasioni in prossimità di questa soglia. |

|

|

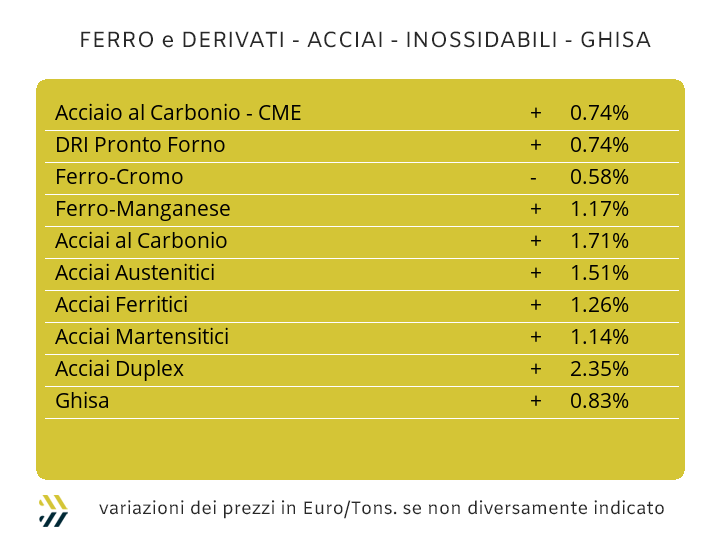

La più grande azienda della Regione di Bruxelles, in termini di occupati e giro d’affari indotto è l’apparato burocratico dell’Unione Europea nella sua visione più allargata e quindi tutte le Istituzioni atte al suo funzionamento. Una situazione che sicuramente non sconcerta noi italiani, dove molte strutture comunali di importanti città presentano questa non certo edificante situazione per determinare la dinamicità economica di un territorio. L’effetto sconcertante nel contesto della UE è rappresentato da quello che essa rappresenta per noi cittadini europei e per la tutela che dovrebbe rappresentare per il complesso di Paesi definiti “Membri”, che ancora oggi rappresentano un sistema di interazioni economiche tra le principali del pianeta e le manifatture di Germania e Italia, giocare congiuntamente un ruolo di assoluta rilevanza a livello globale. L’esempio di uno dei baluardi difensivi a livello protezionistico come il CBAM, per molte produzioni e tra esse quelle siderurgiche, potrebbe già aver finito sul nascere il suo effetto, questo in relazione ai dati cinesi sulle produzioni di energie alternative e rinnovabili. Il dispacciamento ottenuto da fonti “green” in Cina è al momento del 36% rispetto alla produzione totale di cui necessita l’intero Paese. La media annuale di nuove installazioni per la produzione di energia prodotta dal sole sta viaggiando alla velocità di 277 gigawatt, più di quelli previsti dall’accordo di Parigi COP 21 del 2015, che richiedeva alla Cina di produrne 138 all’anno. Il resto del mondo e quindi Unione Europea compresa dovrebbe a oggi installare pannelli fotovoltaici per produrre 325 gigawatt di energia su base 12 mesi, ma al momento non se ne ricavano più che 217 grazie al sole, ovviamente Cina esclusa. Nel calarsi alle vicende di più diretta correlazione con quelle del comparto siderurgico e rimanendo ancora per qualche momento in ambito cinese, ha destato grande interesse, ma in un futuro prossimo porterà elementi di importante turbativa per i prezzi mondiali dei semilavorati “piani”, la diminuzione del coil HRC sul mercato interno, dopo 19 mesi di crescite consecutive. I riscontri italiani dei prezzi dei “piani”, seppur lontanamente condizionati dai report energetici e delle quotazioni siderurgiche cinesi, hanno presentato dei profili identificati tra lo stabile, per il lavorato a caldo (benchmark MetalWeek™ HRC 690 Euro/tonnellata) e quello a freddo (benchmark MW CRC 790 Euro) e in riduzione di 1 punto percentuale per il “galvanizzato” (benchmark MW HDG 790 Euro). La risposta dell’Europa del nord continua a essere estremamente aggressiva rispetto alla contingenza dei prezzi italiani, in particolare per CRC e HDG scesi entrambi dell’1% settimanale, mentre l’HRC ha mantenuto invariato il riferimento fissato in precedenza. Il disordine delle definizioni dei prezzi dei “lunghi” forma un letterale groviglio di valori in ambito nazionale, passando dalla prevedibilità d’indirizzo invariato del prezzo della billetta, al già annunciato incremento mensile della vergella e ora individuato a più 7%, alla diminuzione rispetto agli otto giorni precedenti dell’1% delle quotazioni dei profili utilizzati dalle carpenterie, fino a un nuovo incremento, letteralmente “fuori asse”, del tondino per armature, che ha riportato un incremento di 4 punti percentuali. Le notizie risultano ancora essenzialmente scarne e prive voci degne di rilevanza per eventuali adeguamenti in termini rialzisti dei tubi saldati, lasciati ancora invariati almeno per la settimana in corso. Le acciaierie turche stanno resistendo alle pressioni dei principali trader sul livellamento alto della quotazione del rottame HMS1/2, mantenendo ancora fermi i prezzi FOB della vergella e del rebar. Le puntate ribassiste del Nichel al LME potrebbero non riservare gli effetti sperati da parte degli utilizzatori di acciai inossidabili, così come all’opposto le posizioni in crescita dei prezzi delle ferroleghe di inizio maggio. I giorni che restano per le definizioni degli extra lega di giugno sono soltanto due a partire da lunedì 18 maggio. Le previsioni di crescita per gli austenitici varieranno rispetto al mese in corso tra 8 e 10 centesimi di Euro per chilogrammo e per la medesima unità di peso tra più 2 e più 4 centesimi, rispettivamente per martensitici e ferritici. La quantificazione periodica del PUN sta registrando una fase di sostanziale allineamento ai valori indicati dal gestore nazionale alla fine di aprile. Una situazione che al momento non lascia quindi spazio a adeguamenti verso il basso del contributo energia, ma nemmeno ulteriori modifiche rialziste di questa importante integrazione di prezzo per gli inox prodotti e commercializzati in Italia. |

|

|

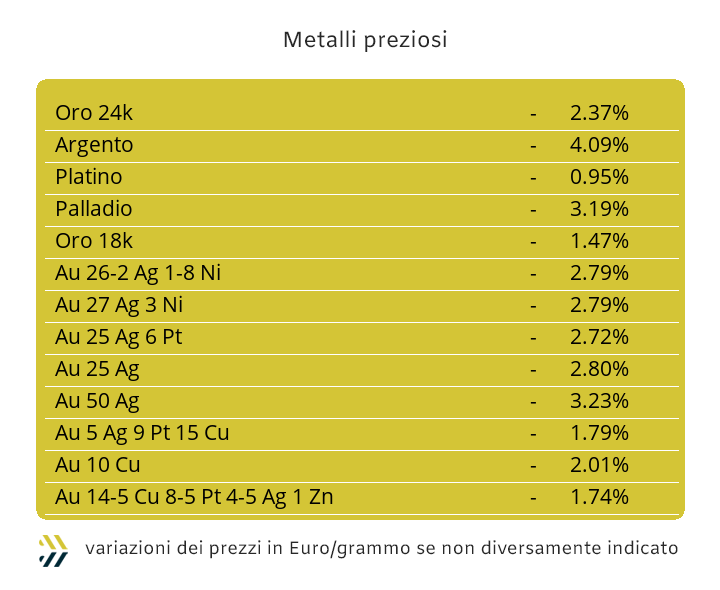

L’instabilità dei prezzi dei metalli preziosi è uno dei fattori di massima vulnerabilità nell’attuale e futura proiezione complessiva sullo stato di salute di un comparto che fino a inizio anno aveva conosciuto solamente aggiustamenti di quotazioni con il segno più. Una situazione preoccupante per il settore bancario, che se da un lato sconsiglia ai propri correntisti di mutuare il valore delle giacenze monetarie in grammi di metalli preziosi, soprattutto in Oro, gli stessi istituti di credito commutano i depositi dei propri clienti negli “asset fisici” proprio a loro fortemente sconsigliati. I conti sono presto fatti, è sufficiente calcolare l’incremento, in particolare dell’Oro negli ultimi 24 mesi nella quotazione Dollari per oncia e associare le performance record degli utili di qualsiasi banca, in particolare dell’Eurozona, per rendicontare numericamente le prodezze dei loro amministratori delegati, i veri “Re Mida” dei nostri tempi. L’alchimia è di una semplicità disarmante: un Euro che fu depositato in una qualsiasi banca 24 mesi fa, resta di valore identico se prelevato oggi, ovviamente al netto dei risibili interessi attivi, della loro tassazione e costi di gestione del conto. Il denaro depositato ha però determinato marginalità di oltre due volte per i “piazzamenti” in Oro da parte delle banche dei montanti dei correntisti a partire da inizio 2024. L’ultima ottava non è stata certo brillante per tutti i metalli preziosi, ma in particolare per i due metalli guida, le cui collocazioni di Borsa dei riferimenti USD ozt andranno nelle prossime sedute a collocarsi in frangenti di valori che mancavano da tempo, la soglia stimata per l’Oro sarà nei pressi della linea di 4500 Dollari, mentre l’Argento avrà a quota 75 il suo punto di minimo settimanale. Il clima non mancherà di essere dei migliori anche per il comparto speculativo-finanziario, che oltre a imprimere situazioni di debolezza nei riguardi dei prezzi di Oro e Argento renderà significativi gli arretramenti degli altri due metalli, collocandoli nei valori per oncia al di sotto di 2mila Dollari per il Platino e a una problematica tenuta sopra quota 1450 USD per il Palladio. |

|

|

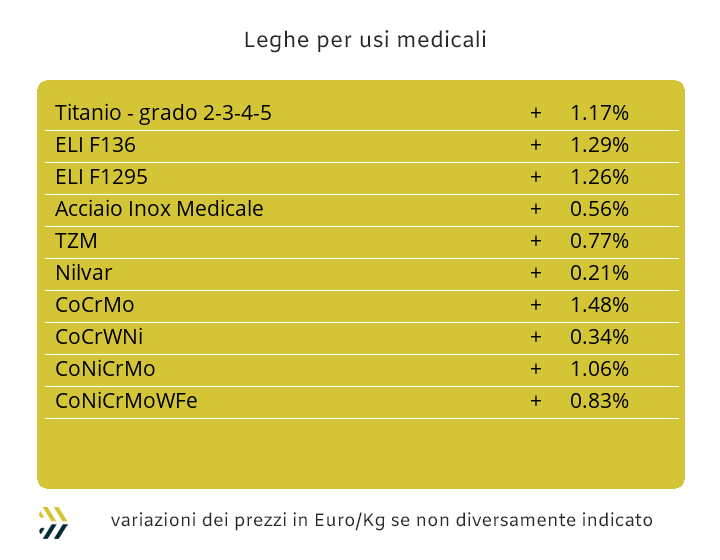

La collocazione da tempo della quotazione USD entro margini di variabilità ridotti, sebbene a un livello di massimo relativo, apre a spazi di rimodulazione verso il basso e in tempi piuttosto ravvicinati per il Cobalto, questo è il quadro che è emerso nel contesto di massima stabilità che ha interessato il metallo negli ultimi dieci giorni. Una situazione che sta vivendo da tempo il Titanio, seppure non si possono mettere a confronto in termini assoluti i rapporti d’impiego tra questa materia prima e il Cobalto. Un aspetto che sta rivestendo in termini opposti il Molibdeno USD, capace di rinforzare nella settimana appena conclusa del 6% il suo valore in Dollari. Gli effetti delle ripetute sequenze di stabilità da parte del Cobalto e di crescita del Molibdeno, potrebbero lasciare spazio a correzioni degli indirizzi di segni opposti per entrambi i metalli in termini temporali abbastanza ristretti. Un contesto conosciuto di recente dal Nichel al LME, capace di oscillare in termini molto ravvicinati tra le posizioni di massimo e minimo della quotazione USD 3mesi. La più importante tra le collocazioni di minimo registrate dal Nichel negli ultimi tempi in Borsa e stata rilevata proprio durante la seduta di venerdì 15 maggio e aprendo adesso a ipotesi di determinazioni piuttosto positive per nuove progressioni rialziste del metallo al LME. Una fase d’incertezza che sta interessando anche il comparto delle ferroleghe, in particolare per il Tungsteno, il cui prezzo Dollari per chilogrammo si è letteralmente “incanalato” in un trend ribassista, registrando negli ultimi otto giorni la flessione ulteriore di 4 punti percentuali. L’acuto rialzista evidenziato dalla base Cromo al termine del mese scorso è sempre più lontano, sebbene anche l’ultima ricollocazione ribassista avvenuta la settimana scorsa dell’1,5% nella determinazione USD per libbra lo pone a un livello ancora superiore alla quotazione media rapportata a tutto aprile. |

|

|

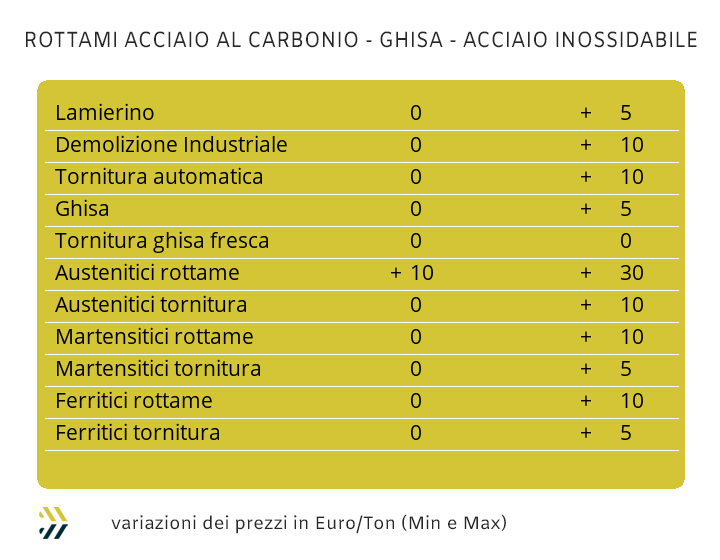

L’appiattimento verso l’alto dei prezzi dei rottami di acciaio in Turchia conferma il trend d’indirizzo che al momento non sembra presentare elementi di cambiamento. Le variazioni in alto e in basso dell’HMS1/2 si racchiudono ormai da tempo nell’orientamento della singola unità di Dollaro per tonnellata, sia per la resa CFR, che per il riferimento che determina la quotazione del mercato interno. Un effetto che ha portato a far salire i prezzi delle principali classifiche anche in Italia. Le correzioni rialziste registrate negli ultimi tempi in ambito domestico, hanno permesso all’indice MetalWeek™ riferito ai prezzi medi dei rottami acquistati da acciaierie e fonderie a arrivare a un soffio dalla soglia di 340 Euro per tonnellata e così portarsi al livello visto per l’ultima volta a agosto del 2024. La somma di due caratterizzazioni sta comunque delineando i valori di mercato dei prezzi domestici e entrambi riconducibili alle disponibilità dei lotti e dove siano attualmente collocati. Le qualità che si possono definire a alta resa fusoria, come il lamierino E8, stanno crescendo di meno come prezzi, rispetto a quelle “basso prestazionali” in termini di rapporti in tonnellate tra le composizioni delle “ceste” e le “spillature” di colata. La sintesi settimanale ha portato a una risicata crescita di 5 Euro/tonnellata per i rottami ottenuti dalle lavorazioni di nastri, bandelle e coil, mentre le demolizioni sono aumentate fino a 10 Euro, così come le torniture. Il “premio mulino” in relazione alla quotazione del frantumato E40 è ritornato a collocarsi al di sotto della soglia di 50 Euro/tonnellata, segno di una forte attività manipolativa su questo prezzo da parte di acciaierie e fonderie. Le tensioni registrate al LME nelle definizioni dei prezzi degli “industriali” e al particolare momento di forza del Dollaro rispetto alla nostra moneta, hanno rimodulato in crescita le quotazioni del raggruppamento del Rame fino a un massimo di 140 Euro e 120 per quello riconducibile all’Ottone. La fase di crescita che ha interessato l’Alluminio in Borsa ha portato al rialzo tutti i rottami riferiti al metallo nell’ordine di 50 Euro/tonnellata, all’opposto dell’influenza negativa generata dal Nichel al LME, che ha rimodulato al ribasso fino a 20 Euro le quotazioni degli scarti di lavorazione degli inossidabili austenitici, duplex compresi. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|