MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

11/05/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il listino degli “industriali” evidenzia una marcata frammentazione, con i singoli metalli che si muovono in ordine sparso seguendo traiettorie contrastanti |

|

|

L’aumento del rottame trascina i prezzi. Attese revisioni al rialzo per “piani” e “lunghi” nel mercato italiano |

|

|

Mentre la quotazione Dollaro per oncia dell'Oro tenta una ripresa lenta e incerta, l'Argento chiude l'ultima ottava di Borsa con una crescita decisamente più marcata |

|

|

Il Cobalto accenna un rialzo in Dollari, ma è il Molibdeno il vero protagonista della settimana, candidandosi come il metallo più solido del comparto |

|

|

L’instabilità del listino LME pesa sulle quotazioni dei rottami non ferrosi, alimentando l’incertezza. In Italia, i nuovi rincari delle classifiche riflettono la pressione su acciaierie e fonderie alla ricerca frenetica di materia prima |

|

|

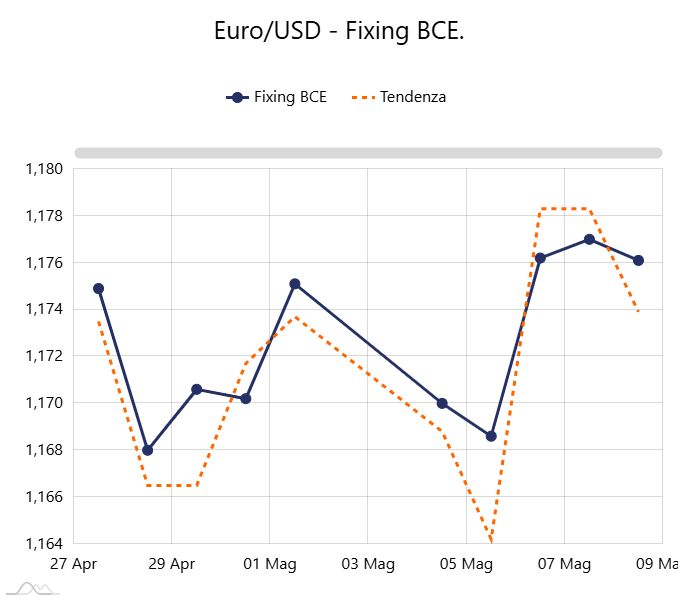

Il Dollaro frena sotto la pressione di un Euro ai massimi da metà aprile: la ritrovata forza della moneta unica rimescola gli equilibri valutari |

|

|

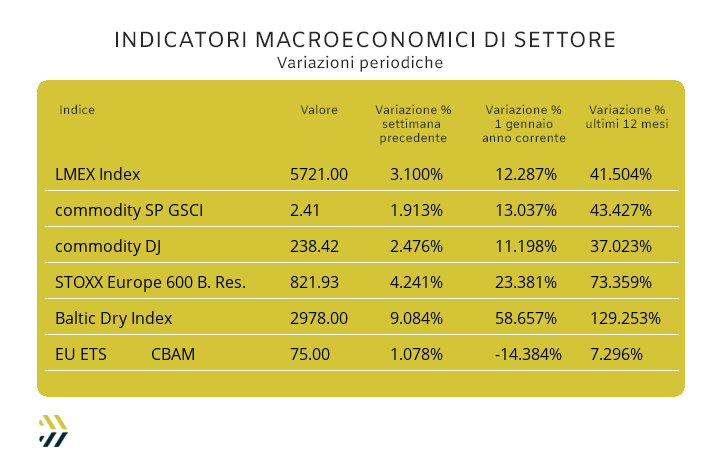

Le crescenti tensioni geopolitiche infiammano il mercato dei noli "bulk", che segnano un +60% da inizio anno. La valorizzazione media settimanale dell'EU ETS-CBAM si conferma in linea con i target fissati dalla Commissione Europea per il primo trimestre 2026 |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

La fiera industriale del Sud Italia |

|

|

|

Richiedi il tuo biglietto gratuito!

|

|

|

|

Il cuore pulsante dell'industria delle valvole |

|

|

|

Assicurati il tuo pass gratuito

|

|

|

|

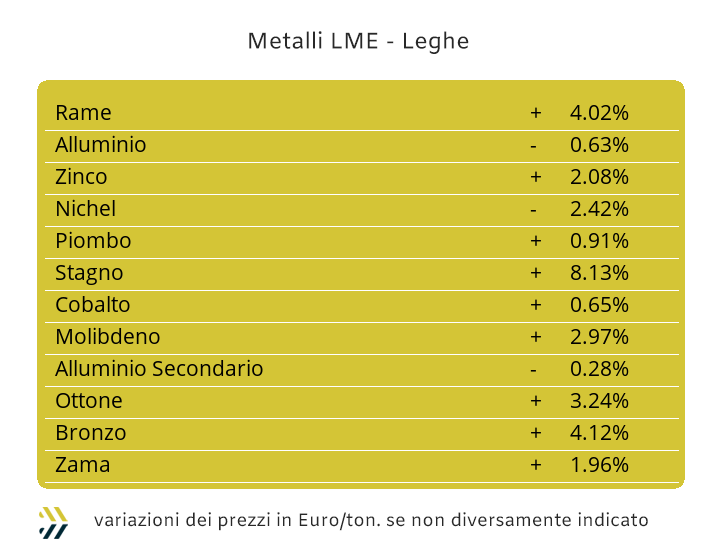

Il listino degli “industriali” sul finire dell’ottava ha messo in evidenza un aspetto che non si era mai presentato in una forma così nitida e di una sua nuova caratterizzazione. L’importante crescita di valore del Rame, avvenuta nel corso dell’ultima seduta settimanale e non seguita dal resto degli altri metalli, a esclusione dello Stagno, apre a nuove interpretazioni su come approcciare la Borsa non più come una struttura fatta di elementi omogenei, ma di singoli contesti e isolati tra loro. La crescita del Rame del 4% negli ultimi otto giorni, ha avuto come sua opposta situazione il decremento del Nichel di oltre 2 punti percentuali e senza mettere in secondo piano nel computo di rendicontazione di questa particolare ottava degli “industriali” la perentoria ripresa dello Stagno, che ha riportato la crescita dell’8% in riferimento alla quotazione Dollari 3mesi. I pesi di assegnazione per ogni singolo metallo nella determinazione dell’indice LMEX hanno fornito un valore settimanale positivo del 3% e questo in considerazione di una situazione di relativa stabilità dei prezzi degli altri elementi del listino di Borsa. Una visione che se si vorrà vedere nel suo insieme e così auspicabile, ancora in termini univoci soprattutto per le interazioni tra metallo e metallo e conseguenti ricadute per i prezzi delle leghe, non possono ridursi alle considerazioni riferite alle contestualizzazioni della settimana LME appena messa alle spalle, come l’ottava “corta” per il lunedì festivo a Londra e la ripresa produttiva in Cina, dopo un lungo periodo di vacanze. La fiammata rialzista del Rame, avvenuta nel corso della seduta dell’8 maggio, in piena fase di rimodulazione ribassista del suo prezzo USD 3mesi, avrà bisogno di un tempo relativamente lungo per spegnersi, sebbene il metallo si sia già messo alle spalle il punto di massimo relativo per questo frangente. Lo Zinco si manterrà al di sopra della linea di 3400 Dollari, senza comunque avere velleità di ulteriori rialzi della sua quotazione, anche in considerazione del fatto che il suo momento di massima espansione di valore al LME ha avuto luogo proprio in concomitanza con la fase di correzione positiva del Rame. Un atteggiamento diffuso di prudenza nell’adeguamento dei valori delle leghe potrebbe accompagnare i produttori a limitare gli effetti dei momentanei riposizionamenti al rialzo di Rame e Zinco. La pratica per la Zama si tradurrà in una conferma dei valori medi di prezzo attualmente elaborati, mentre per l’Ottone i produttori, soprattutto nel comparto barra, potrebbero dare sostegno alla fase di ripresa del “metallo rosso” aggiungendo qualche decina di Euro per tonnellata alle quotazioni già in essere. L’Alluminio sta trovando una certa familiarità a collocarsi nella fascia di prezzo nei pressi della linea di 3500 Dollari 3mesi e questa situazione, oltre a fornire un’indicazione di stabilità della quotazione di Borsa, sancirà di buon grado la fine di eventuali ulteriori criticità per il metallo da collegare alla crisi di Hormuz. La caduta verticale della quotazione del Nichel sta evidenziando i limiti recenti di una progressione che aveva portato il metallo ai nuovi massimi, credendo che fossero i parametri relazionali su cui puntare. La sequenza di ribassi ha invece posto il Nichel verso una collocazione meno ambiziosa, dove la nuova soglia di massimo si collocherà non oltre i 19mila Dollari 3mesi. La ripresa dell’attività produttiva a pieno ritmo in Cina ha avuto nel Piombo il giusto effetto nel confermare che l’attuale quotazione di Borsa risulta essere la corretta sintesi tra le componenti domanda e offerta. Nella consapevolezza di assistere a una nuova proiezione oltre le proprie potenzialità da parte della quotazione LME dello Stagno, gli utilizzatori non hanno potuto che prendere atto di questo nuovo riposizionamento e che mancava dallo scorso febbraio. Il ridimensionamento della quotazione 3mesi è già in atto, ma i tempi saranno piuttosto lunghi per rivedere lo Stagno sotto i 50mila Dollari. |

|

|

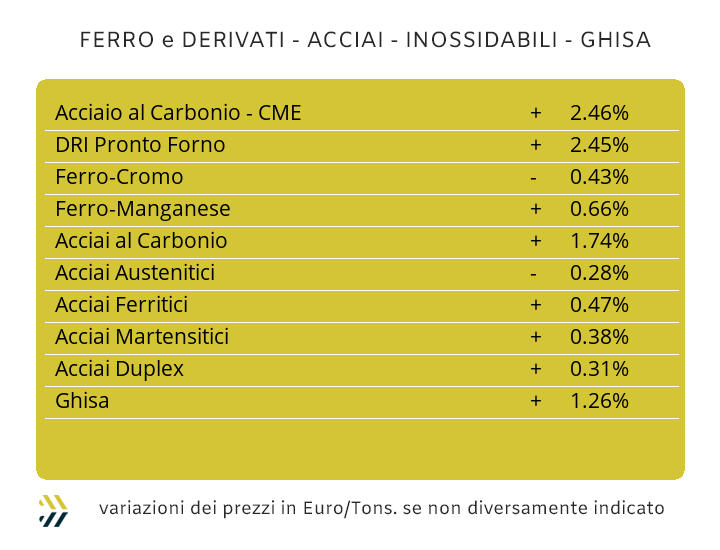

L’impronta rialzista delle quotazioni dei semilavorati di acciaio “piani” e “lunghi” è risultata più marcata anche per la crescita delle materie prime nel contesto nazionale, principalmente per i rottami, saliti negli ultimi otto giorni del 2,5% (fonte indice MetalWeek™), collocando il valore medio delle classifiche a ridosso di 340 Euro per tonnellata; un riferimento che non veniva più raggiunto dalla fine di agosto 2024. Le correzioni settimanali sono state inevitabilmente in crescita per la maggior parte dei semilavorati, particolarmente per i coil prodotti in Italia. L’incidenza rialzista è stata del 2% per il lavorato a caldo (benchmark MetalWeek™ HRC 710 Euro/tonnellata) e nella stessa misura per il “galvanizzato” (benchmark MW HDG 800 Euro), mentre il “freddo” ha fermato il suo adeguamento positivo al singolo punto percentuale (benchmark MW CRC 790 Euro). Una parentesi è stata quindi quella dei ribassi diffusi della settimana scorsa, aritmeticamente annullati dalle nuove definizioni dei “piani” sul mercato nazionale. Una forma di pressione rispetto agli adeguamenti definiti dai produttori di casa nostra giunge dal nord Europa e in particolare dal prodotto di maggior impiego, il coil HRC, presentando una riduzione significativa del 2%, andando a equiparare la quotazione con quella italiana. I raffronti proseguono anche sugli altri allestimenti, rimasti invariati rispetto agli otto giorni precedenti e la conseguenza di vedere ridotti a soli 10 Euro per tonnellata i differenziali di CRC e HDG tra Italia e ovest Europa, pur mantenendo l’esiguo margine competitivo in ambito produzioni “nostrane”. La perdurante stabilità della billetta nazionale, sebbene alcune acciaierie abbiano tentato la cara di adeguamenti rialzisti in forma selettiva entro i 5 Euro per tonnellata, soprattutto per le sempre più richieste forniture con ridotta presenza di Rame in composizione, hanno confermato la ripresa del panorama prezzi dei “lunghi”. L’unica assenza di prezzo aggiornato riguarda quello della vergella nazionale su base mensile, ma l’attesa sarà limitata a qualche giorno, mentre con puntuale tempismo sono giunti quelli riferiti al tondino per le armature e ai profili commerciali impiegati nelle carpenterie, entrambi cresciuti dell’1% rispetto ai valori precedenti. La validità dei listini per i tubi saldati si sta protraendo, anche se la variazione del coil HRC in ambito interno potrà essere a breve un elemento di forte impatto nell’anticipazione di qualche revisione, soprattutto per gli allestimenti maggiormente di nicchia. La linea di contrasto alla costante pressione rialzista del prezzo del rottame HMS 1/2 in Turchia sta costringendo i produttori locali di rebar e vergella nello scegliere di sacrificare le proprie marginalità, mantenendo ancora invariate le quotazioni FOB, pur di non trovarsi a perdere quote di tonnellaggi destinati alle esportazioni. Gli effetti dell’improvvisa contrazione del Nichel al LME non sono ancora stati recepiti nelle elaborazioni periodiche che porteranno gli extra degli inox austenitici alle definizioni per il mese prossimo. La sintesi settimanale si compone con revisioni parziali comprese tra 5 e 7 centesimi di Euro per chilogrammo per l’intera gamma dei principali AISI, dal 303 al 316, 304 e 304L compresi. Il leggero arretramento dei valori delle ferroleghe, oltre a una inaspettata fase di rinforzo dell’Euro rispetto al Dollaro, hanno momentaneamente portato a zero i fattori degli adeguamenti di ferritici e martensitici per il prossimo mese. La ripresa settimanale del valore del PUN rispetto all’ultima frazione di aprile, consegna una struttura più certa nella determinazione del contributo energia riferito al mese in corso e quindi in linea con quanto definito dalle acciaierie solo otto giorni fa. |

|

|

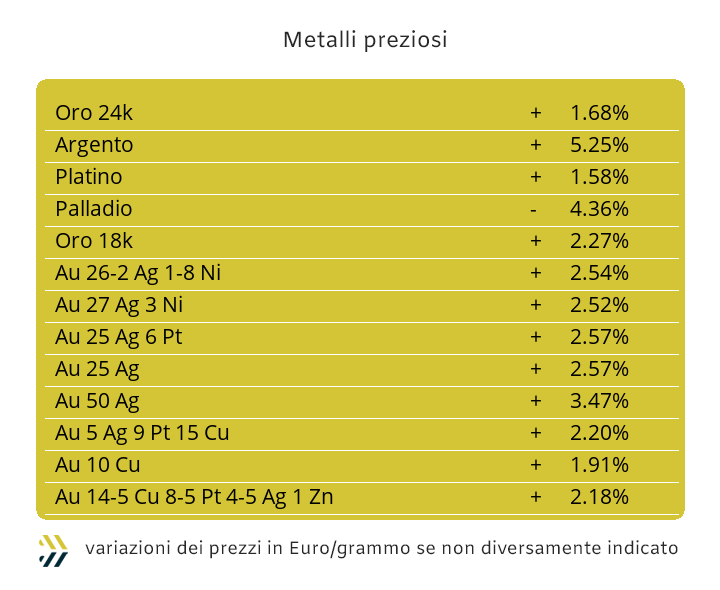

I segnali di variabilità delle quotazioni di tutti i “preziosi” sono stati costanti nel corso di tutta la precedente settimana. Nel complesso una situazione generale del listino di Borsa che non ha evidenziato uno stato di particolare salute del comparto e in modo specifico per l’Oro. Il metallo guida ha archiviato una situazione che nel complesso può annoverare più elementi mediocri che buoni, come ci aveva fatto vedere una decina di giorni fa, con la quotazione ricollocata al di sotto di 4550 Dollari per oncia, la più bassa da inizio marzo. Il dato di chiusura settimanale dell’Oro oltre la linea di 4700 USD/ozt, se da un lato lascia un buon livello di aspettative rispetto ai riferimenti recenti, dall’altro pone alcuni dubbi sull’atteggiamento del comparto speculativo-finanziario, piuttosto tiepido nel valutare strutturati gli ultimi progressi visti. Il minimo relativo toccato dall’Argento alla fine di aprile ha rimesso in moto la macchina degli acquisti di “fisico” da parte del comparto industriale e tradotta immediatamente nella correzione al rialzo della quotazione Dollari per oncia di 7 punti percentuali su base settimanale. Un effetto che ha portato l’Argento a ritrovarsi tra gli obiettivi degli speculatori e quantificare volumi di denaro che non si vedevano in Borsa da inizio aprile. L’incertezza che aleggia sull’Oro si sta trasmettendo sul Platino, riportando una traccia di quotazione abbastanza simile al metallo di riferimento, investimenti speculativi compresi. La repentina inversione d’indirizzo da rialzista a ribassista sarà al centro di una difficile situazione di ricollocamento della quotazione del Palladio, dove i prossimi giorni vedranno il riferimento di Borsa toccare un nuovo momento di minimo relativo con una cadenza piuttosto marcata e che indicherà tempi e spazi di una futura ripresa. |

|

|

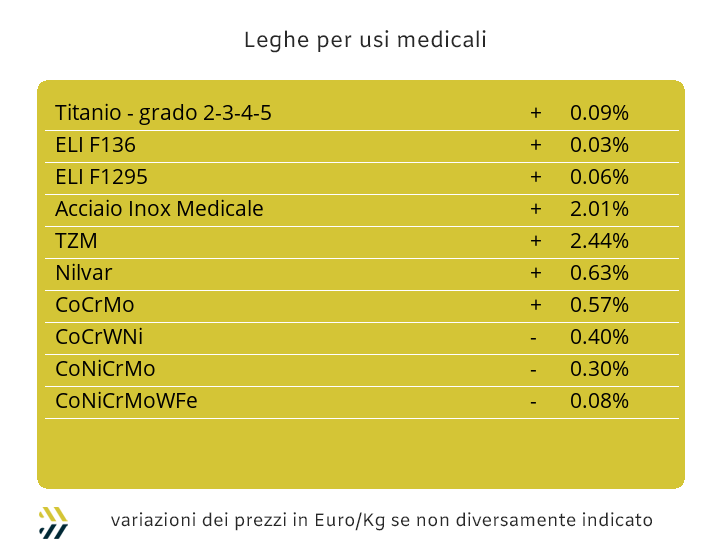

Il tempo per vedere una contemporanea crescita delle quotazioni USD di Cobalto e Molibdeno è stato più lungo del previsto. Una questione di semplici segni aritmetici, dove il “+” è risultato piuttosto modesto per il Cobalto, dello 0.2%, mentre del 3 è stato l’adeguamento in crescita del Molibdeno; nello stesso periodo la quotazione del Titanio non ha riportato variazioni nel riferimento in Dollari. La rivalutazione di circa lo 0,5% dell’Euro rispetto alla valuta statunitense negli ultimi otto giorni ha permesso di allentare la presa dell’aumento del Molibdeno e di migliorare le situazioni di acquisto riferite a Cobalto e Titanio. Il Nichel è improvvisamente ripiombato in una fase regressiva del prezzo LME 3mesi, ricollocandosi a meno 2,3 % su base settimanale e soprattutto in arretramento di 5 punti percentuali rispetto al suo massimo relativo e proprio fissato in avvio della scorsa ottava. Una situazione che al momento dovrà necessitare di una valutazione supplementare prima di delineare un quadro di tendenza che al momento colloca il metallo in termini di quotazione USD 3mesi a pareggiare quella media riferita alla terza decade di aprile. La settimana è risultata meno brillante rispetto a quelle precedenti anche per la base Cromo, in arretramento dello 0,6% in riferimento alla quotazione Dollari per libbra, mentre continua la fase regressiva del Tungsteno, in calo del 4% rispetto al valore di otto giorni fa. |

|

|

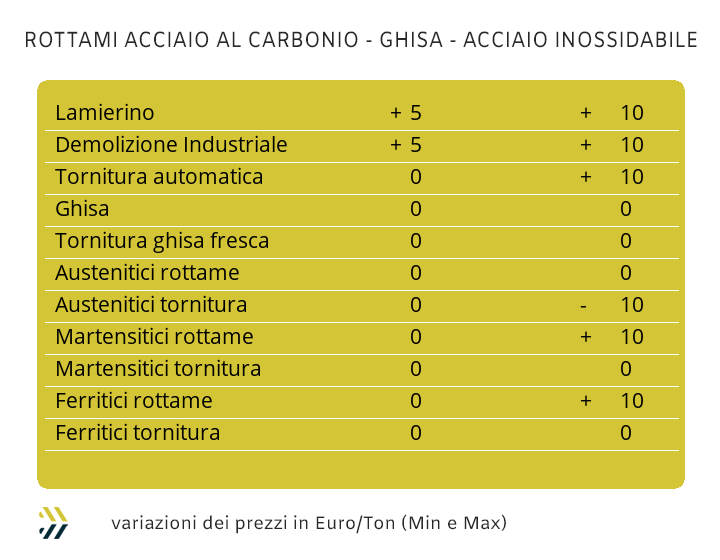

La settimana appena messa alle spalle ha determinato una sensazione di importante disorientamento per tutto il comparto dei non ferrosi. I commercianti hanno visto un’evidente rivalutazione dei rottami di origine “rossa” e zone limitrofe, mentre in contrapposizione, fonderie e raffinerie doversi approcciare a un mercato che risulterà più esigente nelle determinazioni dei loro acquisti. La contingenza della ridotta disponibilità di lotti in vendita rappresenta il maggiore problema da gestire, sia per la contrazione delle quote di contribuzione da parte delle provenienze industriali, che per una scarsa propensione alle vendite da parte dei commercianti. La spinta al rialzo delle quotazioni del raggruppamento riferito al Rame, toccando una crescita di circa 400 Euro/tonnellata e riflettendo per l’Ottone un adeguamento di quasi 300, non determineranno certo la corsa agli acquisti da parte dei diretti utilizzatori di rottami. L’evidenza di una situazione alquanto anomala assume maggiore conferma dalla totale assenza di variabilità per le voci riferite al gruppo dell’Alluminio e alla nuova fase di riduzione dei prezzi degli inox austenitici, soprattutto per quelli di assenza di Molibdeno in lega, ritornati a scendere di 10 Euro per tonnellata. La costante vitalità delle quotazioni turche riferite ai rottami di acciaio, ulteriormente cresciute dell’1% rispetto a otto giorni fa, ha determinato una revisione rialzista anche in Italia delle classifiche di riferimento. Le demolizioni, in particolare quelle leggere della categoria E3, assieme al lamierino E8, hanno ricollocato le rispettive quotazioni in crescita di 10 Euro, a cui si sono adeguate al pari valore anche le torniture. I segnali sono risultati buoni anche per i rottami frantumati E40, il cui “premio mulino” si è riportato al di sopra di 50 Euro per tonnellata rispetto ai riferimenti settimanali della demolizione pesante. Le sequenze dei valori in crescita hanno portato a un sostanziale innalzamento dell’indice MetalWeek™ riferito ai prezzi medi di acquisto dei rottami da parte di acciaierie e fonderie di 8,80 Euro rispetto alla fine di aprile e una determinazione di quotazione pari a 338,59 per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|