MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

04/05/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il listino “industriali” chiude aprile all'insegna dell'incertezza, previsioni contrastate per i prezzi LME Dollari 3mesi |

|

|

Le acciaierie europee frammentano i listini di “piani” e “lunghi” su base locale, una strategia che avvalla la linea protezionistica della Commissione Europea per isolare il comparto dalla concorrenza globale |

|

|

Le previsioni di crescita dei prezzi Dollaro per oncia premiano l’Argento, atteso a una performance superiore rispetto all'Oro |

|

|

Il Cobalto sconta il rallentamento della produzione in Cina, mentre il Molibdeno rivede i prezzi al rialzo, trainato dalla forte domanda del comparto siderurgico |

|

|

Mentre il mercato nazionale dei ferrosi fatica a consolidare i rialzi, in Turchia toccano nuovi massimi. Metalli e leghe risentono della debolezza del LME, fatta eccezione per il comparto dei rottami di Nichel |

|

|

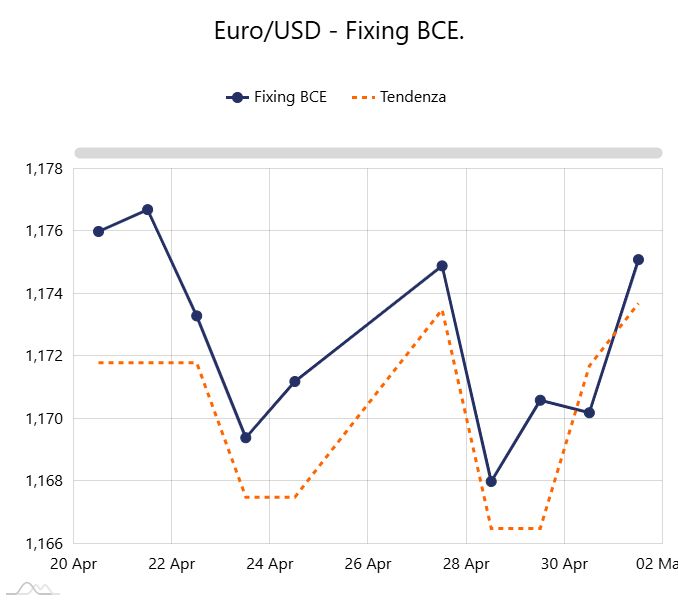

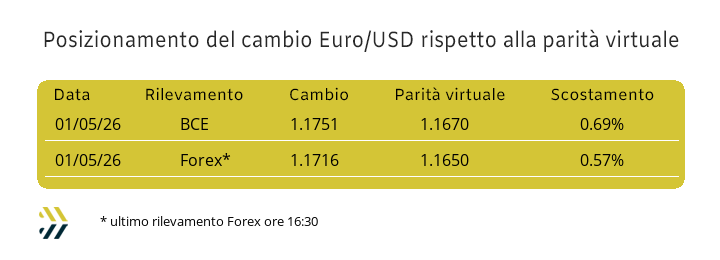

Il Dollaro frena la corsa ma resta solido nei confronti dell’Euro. Nonostante la mancata spinta rialzista, la parità virtuale si consolida stabilmente sotto la soglia di 1,17 |

|

|

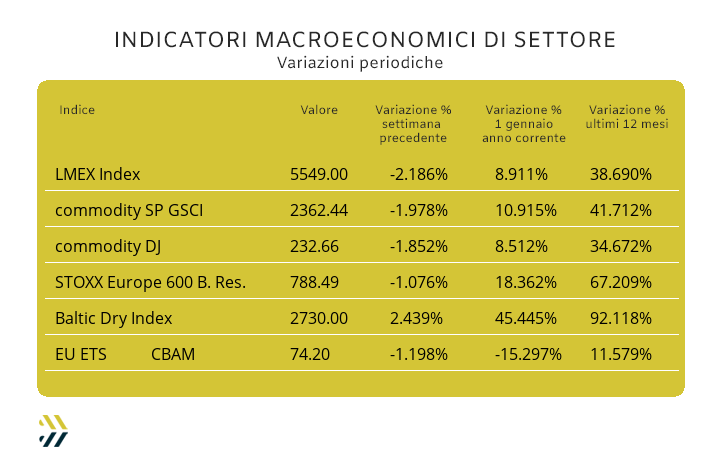

L’indice LMEX interrompe la fase positiva di cinque settimane e cede oltre il 2%, dopo una corsa che aveva portato a un guadagno superiore ai 10 punti percentuali. Segno meno anche per l’EU ETS-CBAM, che arretra di oltre un punto percentuale rispetto alla media della scorsa ottava |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

La fiera industriale del Sud Italia |

|

|

|

Richiedi il tuo biglietto gratuito!

|

|

|

|

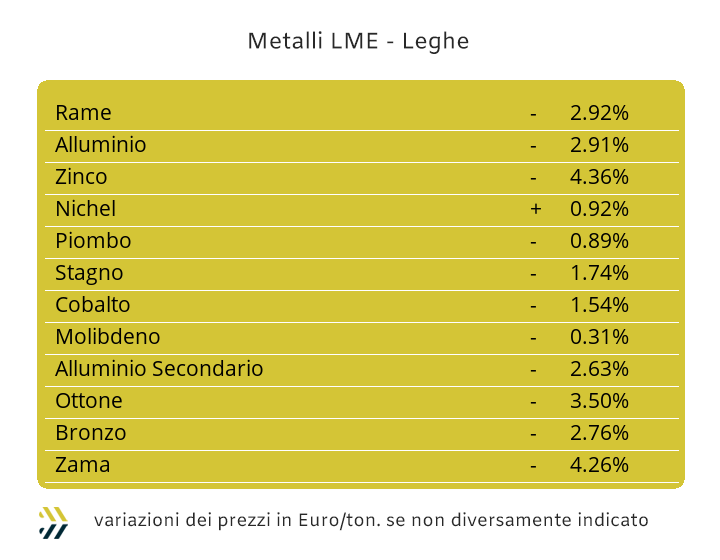

L’esercizio dell’elaborazione di un trend o meglio, sapere fino a quando la tendenza di un prezzo avrà la possibilità di spingersi e non oltre una certa soglia, sarà il fattore di visione che dovranno maggiormente curare e sviluppare le imprese del comparto dell’utilizzo e trasformazione dei metalli e da intendere come una nuova competenza manageriale. Un insieme di necessità conoscitive che le figure aziendali di vertice dovranno impegnarsi a fare proprie per risultare maggiormente competitive sui mercati e dove l’attività preposta alla gestione del rischio dovrà mutare in quella di individuare le evoluzioni delle fasi di crescita e decrescita delle quotazioni delle materie prime impiegate nei processi di produzione. I minimi e i massimi relativi saranno quindi gli ambiti entro i quali si dovrà agire per delineare i piani di approvvigionamento che abbiano come sottostanti dei prezzi che siano destinati a essere maggiormente livellati tra loro e come diretto effetto, poter rispettare le quote previsionali dei budget finanziari riferiti agli acquisti. Negli ultimi mesi i prezzi dei metalli hanno conosciuto delle dinamiche piuttosto scostanti nelle definizioni di Borsa e molto spesso anche in totale controtendenza rispetto a quelle di prevedibili logiche, come sta avvenendo da fine febbraio con la crisi geopolitica e militare nell’area mediorientale e nel Golfo Persico, Stretto di Hormuz annesso. La diminuzione dell’indice LMEX di oltre il 2% nel corso dell’ultima settimana deve essere vista come una ricollocazione significativa dei valori USD 3mesi di tutti gli “industriali”, a esclusione del Nichel, ma nemmeno una forma di perpetua rimodulazione generale e verso il basso dei metalli inseriti nel listino LME. Le diffuse sistemazioni, attualmente attribuibili come “minimi relativi” delle quotazioni di Borsa, dovranno essere analizzate e quindi contestualizzate attraverso specifici piani operativi per ciascuna commodity. Il Rame pur non allontanandosi in maniera significativa dalla linea di 13mila Dollari 3mesi, continuerà a evidenziare uno stato di relativa debolezza della sua quotazione di riferimento e a segnalare quindi all’intero listino degli “industriali” che l’insieme degli indirizzi sta passando da un quadro complessivamente rialzista a uno di orientamento opposto. La conferma di quanto appena affermato, risulta dalla situazione di assoluto appiattimento del rilevamento di Borsa dello Zinco e il conseguente momentaneo abbandono della linea di 3400 USD 3mesi e questo nello spazio di un’ottava. Le leghe di Ottone e Zama subiranno gli stati di debolezza dei prezzi dei due metalli di riferimento e come ovvio, i “gialli” risentiranno maggiormente dell’effetto sommatoria delle condizioni poco favorevoli di Rame e Zinco al LME. La situazione della domanda particolarmente debole a riguardo dei semilavorati in barra potrebbe determinare una condizione di aggiustamento esterna ai valori di Borsa e stimabile in circa 50 Euro per tonnellata. La discesa del valore dello Zinco al di sotto della soglia di 3400 Dollari 3mesi non presenterà ancora effetti correttivi sulla determinazione della quotazione media della Zama in termini ribassisti, ma si potrà ricominciare a parlare, dopo molto tempo, di prezzi stabili. L’Alluminio ha intercettato il suo momento di minimo relativo in avvio dell’ultima seduta di aprile, ponendo fine alla collocazione del suo riferimento 3mesi al di sotto della linea di 3500 Dollari. Una contestualizzazione importante per il metallo, anche se il momento di una ripresa più consistente della quotazione dell’Alluminio al LME non risulterà imminente. La fase di crescita del prezzo 3mesi del Nichel può dirsi conclusa; un’affermazione che non deve essere incardinata come categorica, ma certamente contestualizzabile come la conseguenza di un momento di orientamento verso il basso che sta caratterizzando l’intero listino degli “industriali”. L’assetto delle indicazioni d’indirizzo viste finora, vede il Piombo allineato sugli stessi presupposti, pertanto anche per questo metallo si potrà parlare di una settimana che vedrà la sua quotazione USD 3mesi sospesa tra stabilità e arretramento. Le velleità di vedere nuovamente la quotazione dello Stagno oltre la linea di 50mila Dollari 3mesi si erano definitivamente affievolite già in avvio della precedente ottava. La novità che potrebbe arrivare nel corso di questa, sarà l’evidenza della fase conclusiva di una lunga serie di ribassi e quindi identificare nelle prossime quotazioni LME dello Stagno dei suoi nuovi minimi relativi. |

|

|

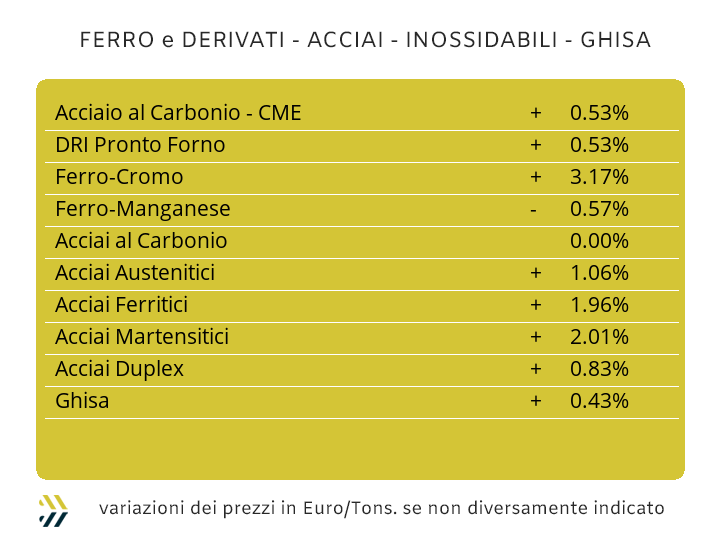

Il CBAM e le future clausole di salvaguardia UE rappresentano due fattori che trovano le acciaierie del Vecchio Continente assecondare le linee politiche e decisionali intraprese già da molti anni in tema di siderurgia da parte della Commissione Europea. Un cambio di favori o meglio un “gioco di sponda” che rischia di posizionare il comparto produttivo dell’acciaio europeo ai margini di quello che avverrà nella restante parte di questo particolare mondo. Gli effetti saranno quindi preoccupanti per i destini di migliaia di imprese e un numero impressionante di posti di lavoro del settore della trasformazione dei semilavorati, messi a rischio da un abbraccio dagli effetti letali tra le figure apicali di Bruxelles e quelle delle principali imprese siderurgiche che operano nell’Unione Europea. Un elemento che fa riflettere è anche l’opinione che sta prendendo sempre più corpo tra molti CEO delle acciaierie europee di rendere più “regionalizzato” il settore, mentre i concorrenti nel resto del mondo puntano sempre di più a allargare i confini dei propri mercati di riferimento. Nelle due differenti visioni strategiche i prezzi continuano a muoversi a seconda di dinamiche molto specifiche e dove sul mercato domestico a tenere banco sono soprattutto i volumi in uscita delle produzioni dai magazzini delle acciaierie a quelli degli utilizzatori, trasformatori di semilavorati e centri servizio. Le quotazioni dei “piani” in Italia hanno registrato per tutti e tre gli allestimenti delle riduzioni settimanali allineate al punto percentuale, portando i benchmark di riferimento MetalWeek™ in Euro per tonnellata ai seguenti valori: HRC 695; CRC 795 e 785 per l’HDG. Nella comparazione con i riferimenti delle analoghe specifiche di produzione nordeuropee le differenziazioni settimanali sono risultate in tutte e tre pari a zero, ribadendo quindi i valori di mercato precedentemente fissati. Lo zero è stato anche il fattore comune che ha associato le determinazioni periodiche dei “lunghi”, confermando per il tondino per armature, vergella e profili per carpenterie le opzioni di prezzo già in vigore, oltre ovviamente all’invariabilità del riferimento locale della billetta. I listini dei tubi saldati, recentemente rivisti, sono ora allo stadio di analisi da parte dei clienti e che dovranno necessariamente adeguare le rivisitazioni in crescita, che ricordiamo sono state di 25 Euro per tonnellata, rispetto ai prezzi finali delle lavorazioni. Al contrasto della fase più acuta d’incremento della quotazione del rottame HMS1/2 in Turchia, le acciaierie locali hanno sacrificato un’ulteriore parte delle loro marginalità mantenendo invariate le quotazioni FOB di rebar e vergella. Il mese di maggio si presenterà per gli utilizzatori di acciai inossidabili con una serie di revisioni rialziste dei principali allestimenti. Gli austenitici cresceranno di 5 centesimi per chilogrammo rispetto a aprile per i raggruppamenti degli AISI 303; 304 e 304L, mentre il 316 registrerà la crescita di un singolo centesimo di Euro. Gli adeguamenti su basi mensili sono risultati molto esigenti anche per ferritici e martensitici, rispettivamente di 4 e 3 centesimi di Euro per chilogrammo. Le aspettative non saranno delle migliori anche in previsione di giugno, che a quasi metà periodo di definizione vedono gli austenitici crescere in una forchetta di variabilità positiva tra 8 a 10 centesimi per le serie AISI 303, 304 e 304L e entro gli 8 per il 316, dove la causa principale risiede nell’importane adeguamento verso l’alto della quotazione del Nichel al LME. Le previsioni sono ancora di riferimenti in crescita per ferritici e martensitici, seppure in forma meno marcata rispetto alle rispettive rivisitazioni in vigore da questo mese e contenute con crescite comprese per entrambi gli allestimenti tra 1 e 2 centesimi di Euro. La debole situazione incrementale del PUN, riscontrata nel decorrere del mese scorso, non ha fatto presa tra le acciaierie, preferendo in maniera preventiva rivedere in crescita il contributo energia di un’ulteriore unità di centesimo per chilogrammo per l’intero mese di maggio. |

|

|

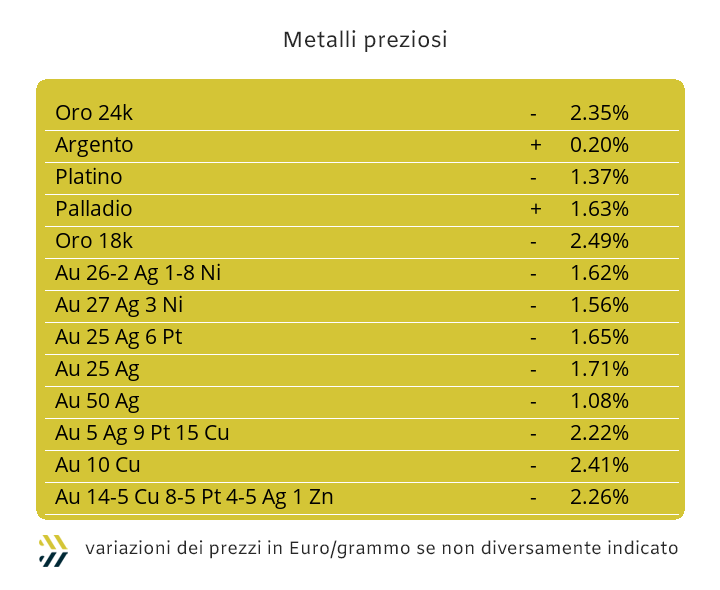

I metalli preziosi continuano a non fornire indicazioni univoche di direzionalità in relazione alle quotazioni Dollari per oncia, senza escludere alcun elemento del listino di Borsa. L’Oro e l’Argento hanno ben rappresentato questo stato d’incertezza e di marcata variabilità, presentando dei livelli di soglia che saranno difficilmente replicabili in tempi brevi e in termini ribassisti. L’ultima ottava di aprile ha quindi individuato il valore dell’Oro a 4530 Dollari e quello dell’Argento poco inferiore a 72, come punti di partenza per le rispettive proiezioni rialziste, ma che resteranno caratterizzate dalle deboli intensità correttive ancora nel corso di questa settimana. Una sintesi che racchiude tutto quello che si è visto nell’arco temporale dell’ultima ottava e in particolare sui due metalli guida del listino. Le interessanti fasi ribassiste messe in evidenza dall’Argento nelle ultime sedute della settimana scorsa non sono passate indifferenti sia al comparto industriale, che ha colto l’occasione di riposizionare i valori medi degli acquisti di qualche frazione di Dollaro in meno, ma in particolare quello speculativo e finanziario, risultato molto attivo a collocarsi “lungo” su numerose posizioni, confidente nell’aspettativa rialzista del profilo di quotazione del metallo. Un comportamento diametralmente opposto che gli investitori hanno riservato nei confronti dell’Oro il cui momento di ripresa del prezzo viene ancora giudicato non imminente. Le incertezze sull’Oro si ripercuoteranno anche in riferimento al Platino, sebbene sarà evidente e nonostante le debite proporzioni dei volumi d’insieme che interessano i due metalli, vedere su quest’ultimo una maggiore predisposizione alla crescita del riferimento di Borsa. Una situazione che risulterà maggiormente delineata parlando del Palladio, capace di produrre un profilo positivo e quindi rialzista e che spingerà il prezzo Dollari per oncia ai massimi relativi nel corso della settimana. |

|

|

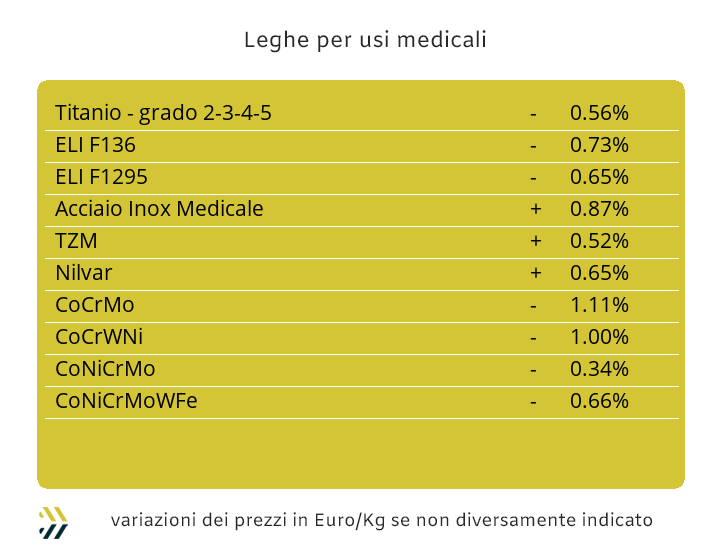

La sospensione produttiva in Cina per via del lungo periodo di vacanze che decorre come consuetudine dal Primo Maggio e fino alla metà della settimana successiva, ha condizionato l’evoluzione della quotazione in Dollari del Cobalto. I tempi in cui il metallo registrava rialzi con cadenze ravvicinate sembrano ormai alle spalle, a significare che nessuna commodity può presentare la prerogativa di crescita a oltranza del riferimento di Borsa o di mercato che sia. Il Cobalto prima di invertire l’indirizzo di prezzo USD per chilogrammo ha impiegato ben 50 settimane e tutte parzializzate da riferimenti in crescita; negli ultimi otto giorni la quotazione ha registrato una diminuzione di mezzo punto percentuale. Il Titanio ha allungato di otto giorni il momento di stabilità del suo riferimento in Dollari, mentre il Molibdeno ha corretto in crescita per la terza settimana consecutiva la quotazione USD registrando lo 0,3% di variazione. Gli argomenti sono più articolati e nello stesso tempo più complessi, parlando del Nichel, che al LME ha continuato a mantenere elevate le sue aspettative di tendenza, così come la collocazione del prezzo 3mesi, sempre più stabilizzato oltre la linea di 19mila Dollari. Uno stato di quotazione per il Nichel che da otto sedute di Borsa non ha più dato segnali d’incremento del suo valore USD, sebbene ancora collocato nella zona di massimo relativo. La base Cromo tra le ferroleghe continua a mantenere andamenti alternati tra diminuzioni e rialzi della componente di quotazione espressa in Dollari per libbra, nell’ultima settimana la variazione è stata importante e del 4% in crescita. Il Tungsteno pur conservando una quantificazione di prezzo dal valore eccezionale ha riportato la sua terza e consecutiva diminuzione del riferimento di quotazione Dollari per chilogrammo, evidenziando un calo prossimo al punto percentuale. |

|

|

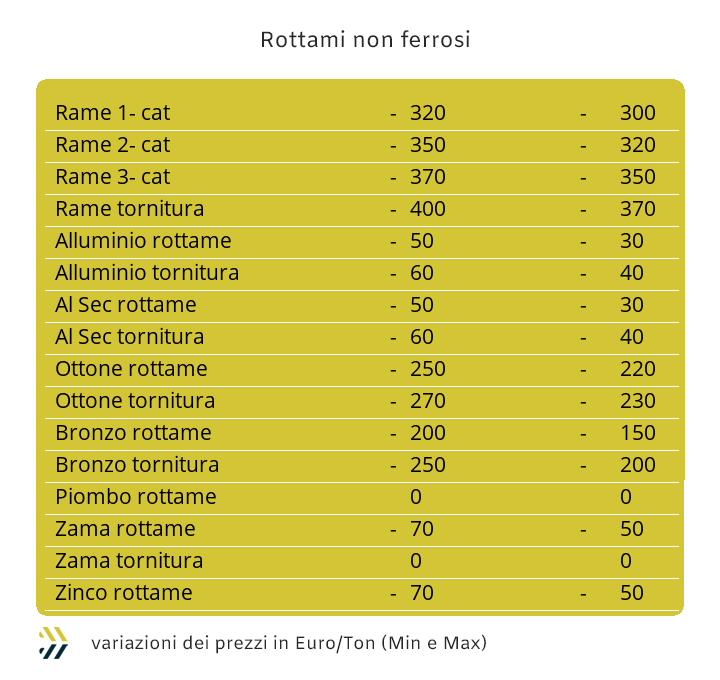

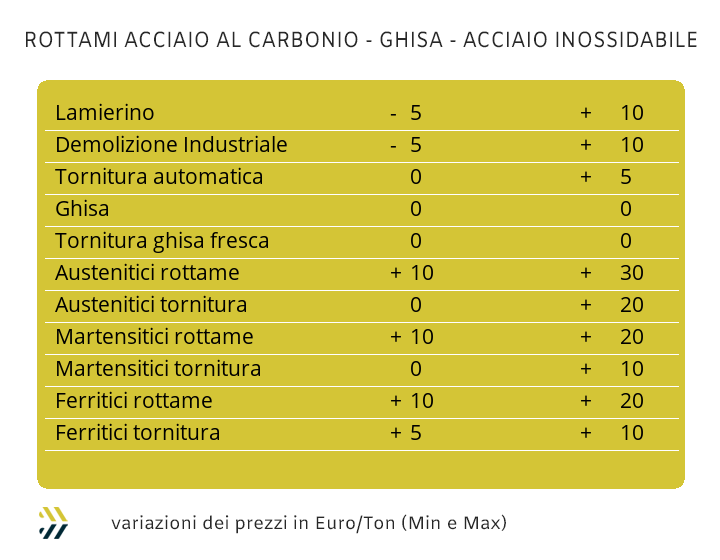

La rappresentazione di “un’unghia” rialzista nella linea del prezzo dell’HMS 1/2 resa CFR, potrebbe significare per il principale rottame del mercato turco il significato di fine corsa, il cui trend di crescita è iniziato esattamente dodici mesi fa. Una fase di ripresa del prezzo in Dollari per tonnellata, che oggi vede il riferimento cresciuto del 19% rispetto alla fine di aprile del 2025. Gli eventi geopolitici recenti hanno sicuramente giocato a favore nel dare ulteriore intensità alla corsa del rottame HMS 1/2 turco, presentando al momento un elemento tendenziale di 412 Dollari, lo stesso di fine febbraio 2024. Il termine di confronto risulta quindi obbligato con la situazione prezzi dei rottami di acciaio in ambito nazionale. L’indice MetalWeek™ dodici mesi fa era posizionato a quota 325,90 Euro, mentre alla fine della settimana scorsa ha registrato il valore di 329,79 per tonnellata e un incremento misurato poco al di sopra del punto percentuale nell’intervallo totale. La ricerca di rottami a basso prezzo e soprattutto le disposizioni impartite alle mandatarie di tenere bassi i riferimenti delle classifiche da parte di acciaierie e fonderie, hanno prodotto gli stati di linearità dei prezzi in tutto questo periodo. Negli ultimi otto giorni le demolizioni E1/E3 hanno risentito di andamenti poco lineari e compresi tra meno 5 e più 15 Euro per tonnellata, una “figura” d’insieme praticamente identica registrata dal lamierino E8, mentre di 5 è stata la crescita delle torniture. L’unica flessione del periodo ha riguardato il rottame frantumato E40, identificando a 40 Euro/tonnellata il “premio mulino”, tra i più bassi degli ultimi tempi. Le quotazioni dei rottami di metalli e leghe hanno seguito le parabole ribassiste registrate dagli “industriali” al LME. Unica eccezione ha riguardato l’insieme degli inox austenitici che grazie agli incrementi registrati in Borsa dal Nichel e dal Molibdeno, hanno spinto le correzioni settimanali al rialzo dei rottami di queste specifiche composizioni fino a 20 Euro per tonnellata. Una visione diametralmente opposta per i parziali degli altri non ferrosi, che su base ottava hanno registrato flessioni di oltre 300 Euro/tonnellata per il Rame, di 250 per l’Ottone e un calo di 50 per il raggruppamento riferito all’Alluminio, una variazione questa meno marcata rispetto alla rimodulazione ribassista LME, a causa di una ridotta disponibilità di lotti presso i piazzali dei commercianti. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|