MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

27/04/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il divario tra le aspettative di acquirenti e venditori al LME alimenta la volatilità. Crescono i dubbi sulla direzione dei prezzi nel breve periodo |

|

|

I numeri confermano il trend negativo del comparto siderurgico mondiale; in Europa, il basso impiego degli impianti manterrà i listini elevati nel lungo periodo |

|

|

Le quotazioni Dollaro per oncia di Oro e Argento restano deboli in attesa di segnali di distensione nel Golfo Persico |

|

|

Mentre il Cobalto consolida le posizioni in una nuova fase di stabilità, il Molibdeno riprende la corsa. Focus sul Nichel, che torna ai valori LME di due anni fa |

|

|

L’incertezza sulle definizioni LME destabilizza le quotazioni dei rottami di metalli e leghe. In Italia i prezzi dei ferrosi accennano a una risalita, segnata però da estrema prudenza |

|

|

Il recupero del Dollaro perde slancio. L'Euro tiene meglio del previsto |

|

|

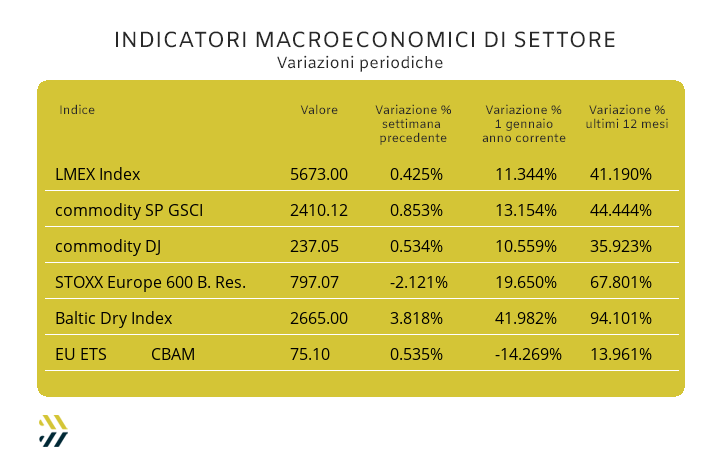

I titoli del comparto minerario perdono il 2% su base ottava. L’ultimo rilevamento EU ETS-CBAM si conferma in linea con il target della Commissione Europea per il primo trimestre 2026 |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

|

Assicurati il tuo pass gratutito

|

|

|

|

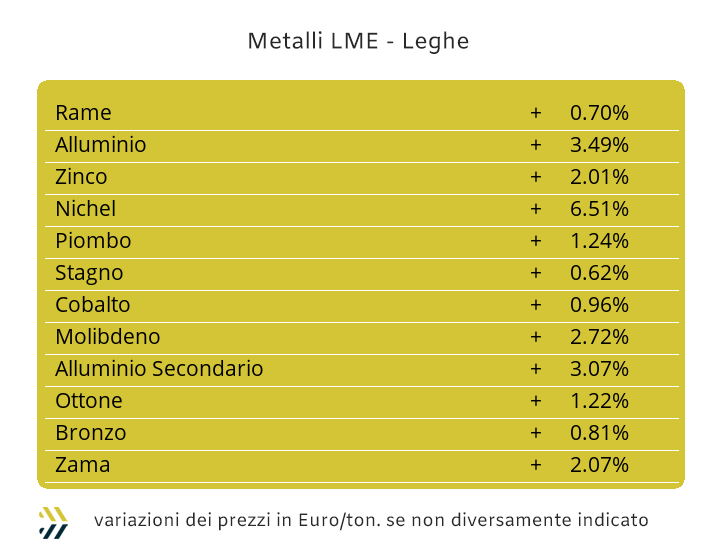

Le quotazioni di Borsa degli “industriali” si trovano in ambiti definibili come ostili e questo nonostante l’indice LMEX a quota 5673 punti, abbia ritoccato ulteriormente verso l’alto il suo stato di massimo assoluto. Il racconto della cronaca di ciò che sta avvenendo al LME può sintetizzarsi in “ostile” nella situazione della totalità del listino, dove i metalli sono caratterizzati da eque distribuzioni nelle componenti domanda e offerta per le formazioni dei rispettivi prezzi. La sensazione di ostilità da parte degli operatori che direttamente hanno a che fare con gli “industriali” è quindi quella di associare i dubbi nel vendere metalli a quotazioni USD 3mesi che potrebbero essere soggette a ulteriori aumenti nel breve periodo e nello stesso momento assistere a momenti di esitazione per coloro che gli stessi lotti li devono acquistare, nell’auspicio di repentini storni dei valori in Dollari. La consapevolezza nell’ottava appena messa alle spalle e che trasmetterà a quella che sta muovendo i primi passi, sarà di vedere degli indirizzi ancora rialzisti per tutti i metalli. Ai fattori d’incertezza dettati da una situazione geopolitica in uno stato di pericoloso stallo nell’area del Golfo Persico, si dovranno aggiungere nella prima settimana del mese di imminente avvio, il lungo periodo di stop produttivo in Cina per le festività nazionali e la consueta “ottava corta” che avrà luogo al LME per la ricorrenza del “Bank Holiday” in Gran Bretagna, il primo lunedì di maggio. La ripetuta serie di massimi relativi registrati dal Rame in riferimento alla quotazione Dollari 3mesi a partire dalla seconda metà della settimana scorsa, ha come “cristallizzato” il suo riferimento oltre la linea di 13200 USD, ma risulta evidente che un superamento di soglia oltre quota 13400 sia un’eventualità poco probabile, azzardando addirittura l’avvio di una fase d’indebolimento del “metallo rosso” al LME. Il momento di appannamento del valore dello Zinco, avvenuta nel corso delle sedute di Borsa tra il 22 e il 23 Aprile è stata ormai messa alle spalle, dopo che sul finale di ottava il metallo ha ristabilito i valori medi al di sopra di 3450 USD 3mesi. Le leghe metteranno in mostra due scenari; un effetto di conferma dei valori medi per la Zama, se non addirittura di incremento per la buona situazione del prezzo dello Zinco e di assestamento della quotazione dell’Ottone, senza escludere una fase di arretramento delle “basi”, nel caso di un indebolimento della quotazione del Rame in Borsa. Le notizie provenienti dal Golfo Persico sono un elemento di forte direzionalità per la determinazione USD 3mesi dell’Alluminio, sebbene a quasi due mesi dalla chiusura dello Stretto di Hormuz non si siano ancora verificate delle impennate fuori controllo del suo prezzo al LME. L’entità della “backwardation” continua a essere consistente per l’Alluminio, un segnale che non lascia trapelare al momento una collocazione verso il basso del valore di Borsa, ma nemmeno una crescita significativa del riferimento Dollari 3mesi. La strada che potrà percorrere il Nichel sarà solamente una e oltre quota 19mila USD, anche in considerazione del fatto che una quotazione così alta del metallo non si vedeva in Borsa da ventiquattro mesi e solo a inizio della scorsa ottava la sua quotazione era collocata poco al di sopra di 18mila Dollari. Il Piombo non muterà il suo andamento altalenante, anche in vista di una riduzione della richiesta di metallo da parte della Cina per le prossime due settimane, visto il lungo periodo di fermo produttivo per festività. Un percorso a gradini piuttosto importanti come altezza tra una soglia e l’altra interesserà il collocamento di Borsa dello Stagno e sarà in direzione discendente, il cui effetto a breve si tradurrà in una collocazione di linea del suo prezzo al di sotto di 50mila Dollari 3mesi. |

|

|

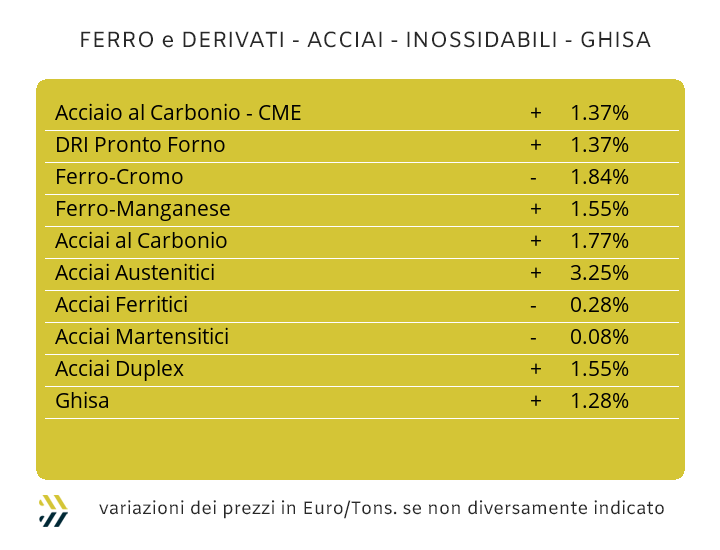

I numeri hanno il pregio di rendere evidenti verità scomode e contestualizzarle senza perdite di tempo fatte di congetture o analisi prolisse. Il mondo della siderurgia, che spesso pecca di autoreferenzialità, soprattutto in forma indirettamente proporzionale alle dimensioni degli specifici mercati di riferimento e che quindi in ambito europeo e in particolare nazionale tocca livelli impareggiabili, se non grotteschi, deve riflettere su questa stringa di dati. Nel 2025 l’eccesso produttivo di acciaio a livello mondiale è stato di 721 milioni di tonnellate, il consumo nell’Unione Europea è stato pari a 145 milioni e del 65% è risultata la saturazione media degli impianti di produzione nella stessa UE. Alla lettura di questi numeri prevale una certa preoccupazione per il mantenimento e la tenuta di un settore che è sempre stato cruciale per il tessuto economico dell’Europa, inserendolo come elemento fondante dell’integrazione tra i principali Paesi del Vecchio Continente attraverso la costituzione della CECA (Comunità Economica del Carbone e dell’Acciaio) nel 1951 a Parigi e solo nel 1957 a Roma, la fondazione della CEE (Comunità Economica Europea). Il dato che fra tutti fa più riflettere è il livello di saturazione produttiva del 65% degli impianti presenti nella UE e l’insieme che questo comporta. A livello ambientale per il ridotto abbattimento delle emissioni nocive nell’atmosfera al di sotto di certe soglie di utilizzo dei reparti maggiormente inquinanti. A livello economico e quindi di prezzi di vendita dei semilavorati “piani” e “lunghi”, che non potranno scendere più di tanto e questo a sostegno e mantenimento delle redditività dei bilanci delle acciaierie europee. La correlazione tra i valori settimanali dei riferimenti di vendita dei “piani”, pur non avendo un’origine diretta sui dati appena esposti, indica comunque quanto sia importante per il comparto produttivo di questi semilavorati, mantenere le forme incrementali dei prezzi. Un punto percentuale in crescita per ciascun allestimento è stata la variazione impartita dalle acciaierie italiane per i coil lavorati a caldo (benchmark MetalWeek™ HRC, 710 Euro/tonnellata), quelli a freddo (benchmark MW CRC, 795 Euro) e per i “galvanizzati” (benchmark MW HDG, 795 Euro). Il raffronto con i prezzi dell’area nordeuropea si differenzia solo in ambito HRC, il cui valore è risultato uguale a quello della settimana precedente, mentre per CRC e HDG le variazioni periodiche sono state le stesse viste in Italia. Nella costante invariabilità del riferimento nazionale della billetta, i “lunghi” continuano a mantenere andamenti piuttosto instabili e in crescita nei loro andamenti settimanali. Il tondino per le armature sale dell’1%, i profili per le carpenterie, dopo una settimana di prezzi stabili, correggono al rialzo del 5% i loro riferimenti, portandoli ai livelli di gennaio 2024, mentre i produttori di vergella stanno lentamente adeguando i prezzi per consegne a maggio e quindi regolare i listini con decorrenza per il mese prossimo incrementandoli di 2 punti percentuali. Le avvisaglie di revisioni rialziste che solo una decina di giorni fa venivano date per prossime in ambito tubi saldati, ora sono una realtà e quantificata in 25 Euro per tonnellata. La stabilizzazione seppure elevata dei prezzi dei rottami turchi ha consentito ai prezzi FOB di rebar e vergella di non registrare variazioni negli ultimi otto giorni. Nell’attesa che vengano pubblicati i riferimenti degli extra lega degli acciai inox con validità maggio, che non dovrebbero discostarsi molto da quelli di vigore, le attenzioni si stanno spostando sulle variazioni che potrebbero registrare gli austenitici a giugno e nuovamente in aumento. La causa di questo possibile sommovimento è riconducibile alla quotazione in crescita del Nichel al LME. Le previsioni d’incremento si collocano tra 3 e 4 centesimi di Euro per chilogrammo per gli AISI 303; 304 e 304L e fino a 6 per l’AISI 316. Il mercato delle ferroleghe, sostanzialmente debole nei prezzi delle ultime due settimane, sta facendo da calmiere per i riferimenti di ferritici e martensitici, che stanno momentaneamente confermando le stime elaborate al termine del periodo di definizione per maggio e rispettivamente di 3 e 2 centesimi di Euro per chilogrammo. Nel corso dell’ultima settimana i riferimenti del PUN si sono contratti notevolmente, un risultato significativo nell’ambito della forte incertezza internazionale, ma non occorre farsi grandi illusioni su una rivisitazione al ribasso del contributo energia e tenderà a essere confermato nel suo valore anche il mese prossimo. |

|

|

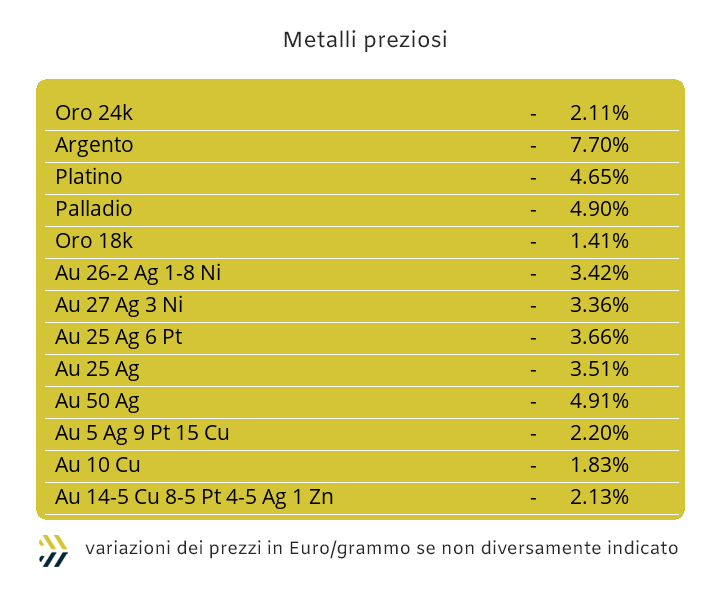

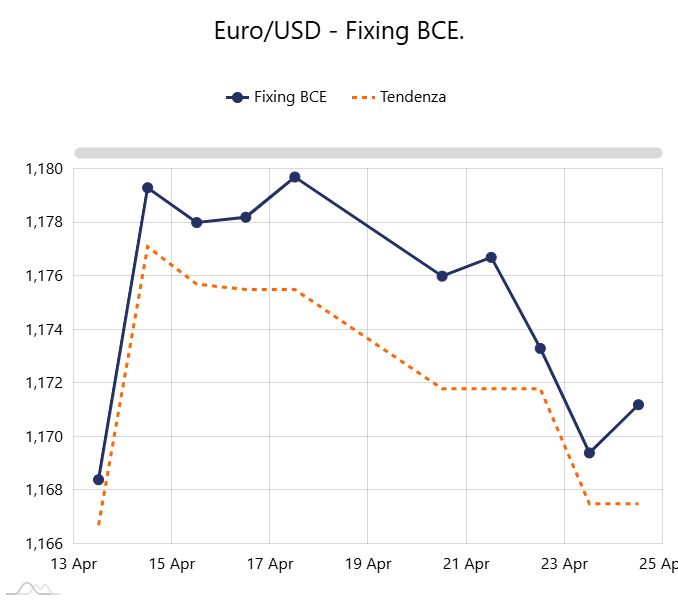

La data del 17 aprile può essere associata al fattore aritmetico del massimo comune divisore per il listino dei “preziosi” nelle valorizzazioni di Borsa Dollari per oncia. Nel corso dell’ultima settimana tutte le quotazioni, a partire da Oro e Argento, sono scivolate verso il basso, anche se non con incidenze significative, ma dalle simbologie iconiche rilevanti, come il collocamento del metallo guida al di sotto della soglia di 4700 USD/ozt. I fenomeni esterni non rivestono al momento aspetti significativi, a partire dalla debolissima azione di ripresa del Dollaro, lo 0.4% all’Euro e per una blanda azione di acquisto di valuta USA da parte della Banca Centrale Cinese. La vera linea di contrasto a un’azione ribassista del prezzo dell’Argento è stata posta a 74 Dollari per oncia, riferimento che il metallo ha avvicinato in maniera importante nelle ultime due sedute di Borsa della scorsa ottava e nonostante vi sia stato un considerevole momento di rinforzo nei pressi della soglia dei 76 USD, soprattutto nella giornata di venerdì 24 aprile non sta tenendo a debita distanza una nuova puntata in quella direzione. L’entusiasmo o le isterie che i metalli preziosi avevano conosciuto tra i mesi conclusivi dello scorso anno e l’inizio di questo, paiono ormai degli sbiaditi ricorsi e il comparto speculativo non pare predisposto, viste le tensioni internazionali recenti, nel suggerire ai propri clienti investimenti con un certo livello di remunerabilità garantita su questi asset e in tempi brevi. Le strutture “sottili” che caratterizzano le definizioni dei prezzi di Borsa di Platino e Palladio, incrementeranno le flessioni delle curve che si vedranno nei rispettivi grafici e senza distinzioni particolari per entrambi i metalli, completando quindi un quadro generale dai toni piuttosto dimessi per l’intero del comparto. |

|

|

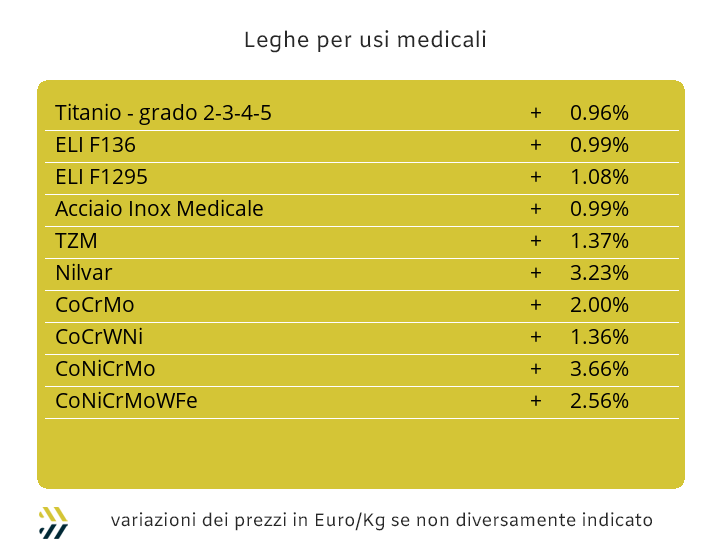

L’allentamento della pressione sul prezzo USD del Cobalto e una contrastata ripresa del valore in Dollari del Molibdeno sono state le evidenze di maggiore rilievo negli ultimi otto giorni per quello che hanno riguardato gli equilibri di mercato dei principali metalli del comparto, inserendo in questo ambito la stabilità del Titanio. L’unica variazione è stata quindi quella del Molibdeno USD, cresciuto dell’1,8% su base settimanale. Una visione che nella chiave di lettura rapportata all’Euro si modifica in termini di svantaggio per gli scambi basati sulla nostra moneta, che negli ultimi otto giorni ha subito un indebolimento del 0,4% rispetto al Dollaro. Un quadro che assume contorni più critici in relazione al Nichel, sicuramente il metallo che ha messo in evidenza la maggiore variabilità in termini di prezzo USD 3mesi di tutto il listino LME. La tensione rialzista è ancora in piena evoluzione per il Nichel e i ripetuti aggiustamenti riferiti alle determinazioni dei massimi relativi, in particolare dalla seduta di Borsa del 23 aprile, spingeranno il metallo a collocarsi in un’area grafica della quotazione Dollari 3mesi lasciata in bianco da circa due anni. Le ferroleghe non archiviano una delle migliori settimane, soprattutto in funzione del secondo arretramento consecutivo del Tungsteno che ha riportato una contrazione su base ottava di quasi 5 punti percentuali. Una situazione d’interruzione del trend rialzista è avvenuta anche per la quotazione della base Cromo, registrando una flessione prossima al 3% nella definizione di pezzo Dollari per libbra. |

|

|

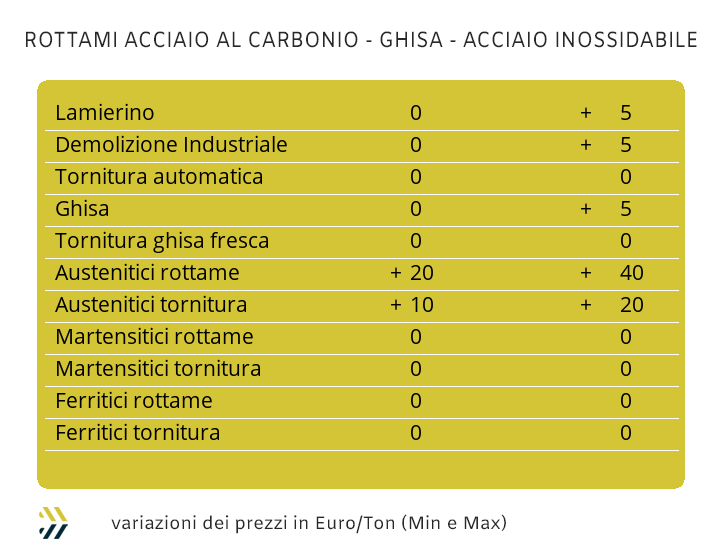

Lo stato di relativa incertezza che sta condizionando l’andamento del listino di Borsa degli “industriali” trova nelle determinazioni delle quotazioni dei rottami di metalli e leghe la sua massima espressione. Nella settimana appena conclusa i listini dei commercianti sono risultati poco omogenei tra loro anche in relazione a una tendenza di rinforzo del Dollaro rispetto all’Euro, mutando quindi le relazioni dirette dei riferimenti LME. Le quotazioni pur definendo indirizzi positivi nei rispettivi adeguamenti settimanali hanno subito i condizionamenti dei bassi consumi di materie prime da parte di fonderie e raffinerie. Il Rame ha registrato un incremento massimo di 70 Euro per tonnellata, mentre l’Ottone, come ambito di lega principale, ha riportato un incremento fino a 60 Euro, dove però è entrato in gioco il fattore correttivo dello Zinco. Le vicende di Hormuz si sono fatte sentire nelle definizioni dei rottami di Alluminio, collocandoli in crescita in un intervallo compreso tra i 40 e i 60 Euro, a seconda delle specifiche qualitative dei lotti. La ripresa del Nichel in Borsa, avviata con forte intensità nella seconda parte della settimana appena conclusa, ha influenzato le definizioni in crescita dei riferimenti dei rottami austenitici di circa 10 Euro/tonnellata e fino a 20 per quelli con Molibdeno in lega. Le quotazioni nazionali dei rottami ferrosi non sono state soggette a grandi variazioni e comunque tutte entro crescite massime di 5 Euro, come la demolizione leggera E3 e il lamierino E8, stabili invece tutte le altre classifiche. Le due variazioni appena riportate hanno comunque permesso all’indice MetalWeek™ di crescere di 1,49 per tonnellata, diventando il primo adeguamento al di sopra dell’unità di Euro dalla metà di marzo e collocando a 330,04 la definizione del valore effettivo dell’indicatore periodico di mercato. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|