MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

20/04/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Le vicende di Hormuz confermano la resilienza del listino LME: anche con il ripristino della libera navigazione, i segnali del mercato escludono inversioni ribassiste nel breve termine |

|

|

I rottami quotati in Turchia e il minerale di ferro in Cina restano su livelli elevati. La tenuta delle materie prime allontana l'ipotesi di ribassi, consolidando scenari rialzisti sia per i “piani” che per i “lunghi” |

|

|

I recenti balzi delle quotazioni in USD/ozt di Oro e Argento sembrano destinati a rimanere isolati. A pesare è la prospettiva di un rafforzamento del Dollaro |

|

|

Quotazioni in USD stabili per Cobalto e Molibdeno, segnale di una fase di riflessione e attesa per i mercati |

|

|

Quotazioni dei ferrosi in Italia stabili mentre le acciaierie riflettono sui piani produttivi di maggio. Segnali di risveglio arrivano invece dal LME, che spinge al rialzo i prezzi dei rottami di metalli e leghe |

|

|

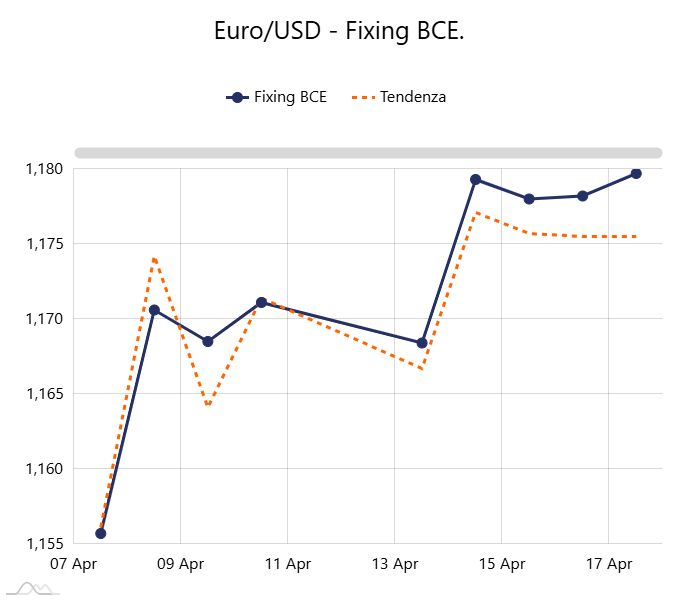

Si apre una nuova fase di forza per il Dollaro, che guadagna terreno nel cambio contro l’Euro |

|

|

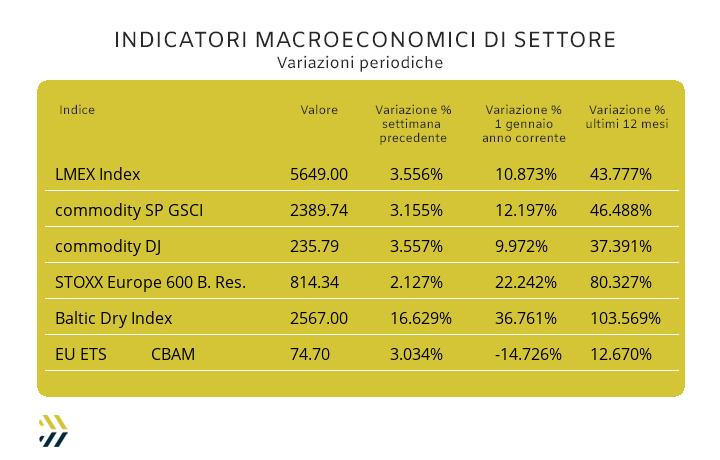

L'indice LMEX tocca quota 5.649 punti, segnando il nuovo record assoluto per il comparto. Il valore settimanale dell'EU ETS-CBAM si attesta in calo (sotto l'1%) rispetto alla media registrata nel primo trimestre |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ on line |

|

|

|

Registrati qui, è gratis!

|

|

|

|

Incontra MetalWeek™ in fiera |

|

|

La fiera industriale del Sud Italia |

|

|

|

Richiedi il tuo biglietto gratuito!

|

|

|

|

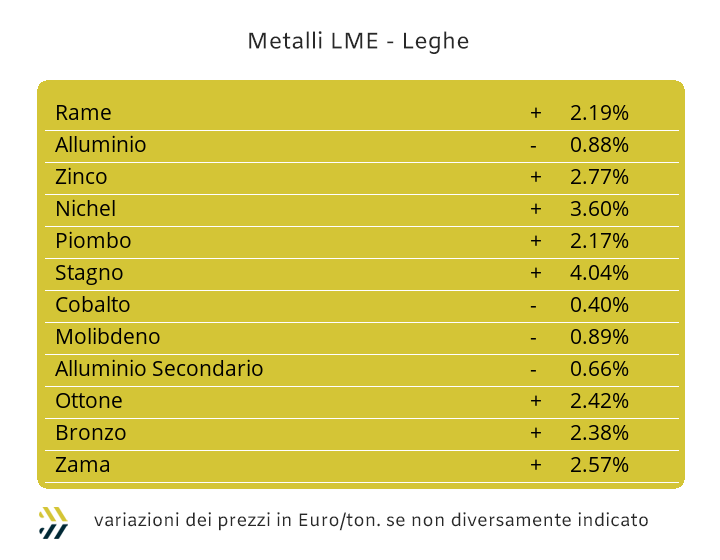

Gli impianti dei prezzi che stanno strutturando i listini LME delle ultime settimane hanno avuto modo di dimostrare ampiamente le loro approssimazioni degli indirizzi in base alle notizie che giungono dalla zona al momento più calda del pianeta dal punto di vista geopolitico, vale a dire lo Stretto di Hormuz. Nel giro di poche ore si è passati dalla completa apertura di questa via di comunicazione alla sua nuova chiusura, senza che effettivamente ci sia stato il tempo per petroliere e altre tipologie di mercantili di effettuare il suo attraversamento. I passaggi attesi da Hormuz dei carichi di petrolio, gas naturale e nello specifico anche di metalli, acciai e rottami, risultano ormai la diretta correlazione delle tendenze dei prezzi; significativa la variazione dell’Alluminio al LME nel momento in cui l’Iran ha diramato l’annuncio di “acque libere”, producendo la flessione del 2% durante la seduta di venerdì scorso. Le quotazioni USD 3mesi degli “industriali” sono rimaste nel corso dell’ultima settimana marcatamente rialziste, la prova è la nuova collocazione storica dell’indice LMEX, che a 5649 punti ha toccato il valore più alto di tutti i tempi. I metalli che hanno contribuito maggiormente al raggiungimento di questo risultato sono stati il Rame, l’Alluminio (prima dei fatti di Hormuz), il Nichel e lo Stagno. Una situazione che interpreta il momento di tensione che non sta escludendo alcuna area economica del pianeta, dove l’attuale preoccupazione dei vari comparti produttivi che trasformano metalli si concentra sull’effettivo loro reale accaparramento. Un controsenso se pensiamo che siamo a un passo dallo spettro di una recessione a livello mondiale. L’ultima chiusura d’ottava ha presentato numerosi aspetti contraddittori tra i metalli industriali e proprio a cominciare dal metallo guida del listino LME. La tensione accumulata sulla quotazione USD 3mesi del Rame non sta accennando a diminuire e questa particolare situazione si sta protraendo nonostante vi sia già stata l’evidenza del massimo relativo avvenuta nelle fasi finali della seduta del 14 aprile. Il particolare stato di equilibrio tra domanda e offerta in relazione alle posizioni di Borsa del Rame sta giocando a favore del mantenimento della quotazione vista di recente e ancora per lungo tempo. La ripetuta serie dei massimi relativi ha portato a un efficace consolidamento del valore 3mesi dello Zinco, traducendolo in una soglia attualmente posta stabilmente oltre i 3400 Dollari, allontanando di fatto una rimodulazione ribassista. I buoni momenti di Rame e Zinco non mancheranno di condizionare gli indirizzi delle quotazioni di Ottone e Zama, dove la “lega gialla” adeguerà le sue “basi prezzo” in crescita a seconda delle formulazioni delle sommatorie delle quotazioni LME dei due metalli, mentre quella “grigia” punterà a correggere ulteriormente verso l’alto il suo andamento medio di mercato. L’incertezza su Hormuz concentrerà numerose tensioni sull’andamento di Borsa del prezzo 3mesi dell’Alluminio. L’evidenza della quotazione minima registrata nell’imminenza del termine dell’ottava e per via dei segnali di apertura delle rotte in uscita dal Golfo Persico, potrebbe rapidamente mutare a causa del mantenimento della chiusura dello Stretto. Uno stato di tensione che probabilmente porterà il prezzo 3mesi dell’Alluminio a collocarsi nuovamente oltre la soglia di 3600 Dollari. Un andamento quello dell’Alluminio in cui potrebbe specchiarsi il Nichel, avendo vissuto negli stessi momenti una significativa rimodulazione verso il basso del suo valore LME, presentando una caduta verticale della quotazione e a poche ore dall’aver raggiunto il momento di massimo relativo in prossimità di 18600 Dollari, valori che non si vedevano da fine gennaio. Il Piombo sta presentando un assetto di prezzo piuttosto precario, dove i punti di minimo e di massimo risultano ancora troppo ravvicinati tra loro, determinante sarà quindi il clima che si respirerà al LME in avvio di settimana per poter attribuire al metallo il riflesso d’indirizzo della quotazione USD 3mesi. Lo Stagno collocando il suo prezzo in prossimità della linea di 51mila USD 3mesi sta dando agli utilizzatori segnali non certo consoni alle aspettative ribassiste attese solo qualche settimana fa, ma che difficilmente troverà a breve un ricollocamento di soglia sotto i 50mila Dollari per tonnellata. |

|

|

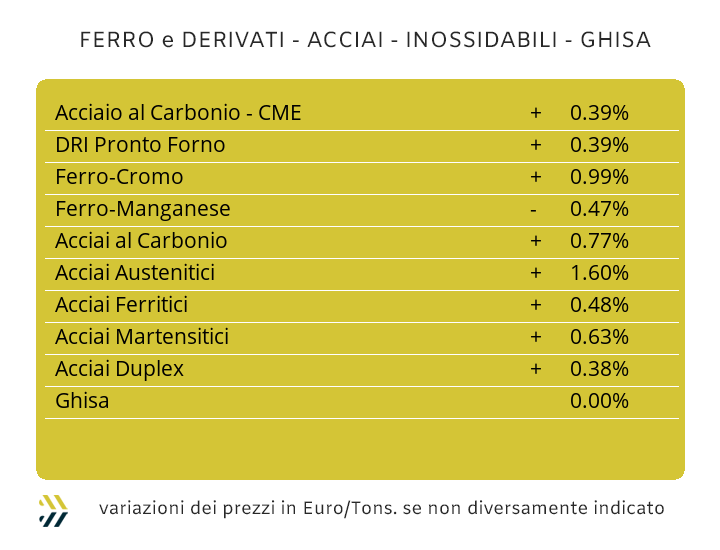

Il comparto siderurgico, al di fuori della UE, legge le incertezze internazionali con differenti prese d’atto e soprattutto relazionandole ai valori delle materie prime impiegate nei processi produttivi degli acciai. I forni elettrici risultano condizionati dal mantenimento elevato dei prezzi dei rottami sul mercato turco, mentre i sistemi a ciclo integrale degli altiforni si relazionano principalmente al minerale di ferro, in crescita del 2% e del coke, anch’esso in aumento dello 0,5 e solo considerando gli ultimi otto giorni. La questione domanda, sempre meno confortata da elementi di ottimismo sta caratterizzando il mercato dei semilavorati di acciaio, sia nella forma geografica più allargata, che in quella più circoscritta del contesto nazionale. I “piani” continuano a seguire degli stati di quotazioni che non presentano dirette correlazioni con le dinamiche riferite alle materie prime, i rottami in Italia non hanno più subito variazioni dalla fine di marzo, ma dalle ridotte mobilità di richieste da parte degli utilizzatori a seconda degli allestimenti, come nel caso del “galvanizzato” (benchmark MetalWeek™ HDG 785 Euro/tonnellata) unica tipologia di coil a registrare una situazione di ribasso rispetto agli otto giorni precedenti. Il lavorato a caldo (benchmark MW HRC 700 Euro) e quello a freddo (benchmark MW CRC 785 Euro), hanno corretto entrambe le loro situazioni prezzi settimanali di un punto percentuale in crescita. Le variazioni rialziste che due settimane fa hanno modificato sensibilmente gli assetti valoriali dei “lunghi” non si sono ripetute nella scorsa, confermando indicativamente quei livelli di prezzi, con la sola eccezione di un ulteriore ritocco in aumento dell’1% riguardante il tondino utilizzato per le armature. La vergella e i profili impiegati nelle carpenterie, così come la billetta, non hanno riportato variazioni rispetto agli otto giorni precedenti. La tensione costante e in aumento del coil HRC non mancherà di pesare nella determinazione dei nuovi listini dei tubi saldati, sebbene anche in questo comparto produttori e ritrafilatori siano fortemente preoccupati dalla sempre più ridotta trasmissione di ordini da parte dei clienti. La stabilizzazione dei prezzi dei rottami in Turchia, seppure a livelli elevati, ha spinto le acciaierie locali a modificare verso il basso le quotazioni FOB di rebar e vergella, caratterizzandole con delle variazioni ribassiste e equiparate, di 5 Euro per tonnellata. Il periodo di definizione degli extra lega degli acciai inossidabili che avranno decorrenza a partire dai primi giorni di maggio, ha avuto il suo epilogo al termine della settimana scorsa. Le variazioni degli austenitici saranno comprese entro un intervallo di valutazione compreso tra 0 e meno 2 centesimi di Euro per chilogrammo per tutti gli allestimenti, senza che il progresso del Nichel al LME, registrato nell’ultima ottava, abbia avuto modo di incidere nelle fissazioni delle ultime quattro settimane. Gli elementi delle variabilità tenderanno a caratterizzarsi in termini negativi per i ferritici e i martensitici, rispettivamente di 3 e 2 centesimi di Euro, senza però escludere da parte delle acciaierie l’opzione dei dati invariati a maggio. L’influenza del rallentamento della curva di crescita del prezzo del petrolio e del gas naturale, rispetto ai massimi delle settimane scorse, ha avuto ripercussioni positive anche nelle ultime determinazioni del PUN, non certo nella sua rimodulazione ribassista, ma almeno interrompendo la corsa al rialzo dei riferimenti giornalieri, portando a stabilizzare il valore atteso del contributo energia a due settimane esatte dalla definizione effettiva e applicabile a partire da maggio. |

|

|

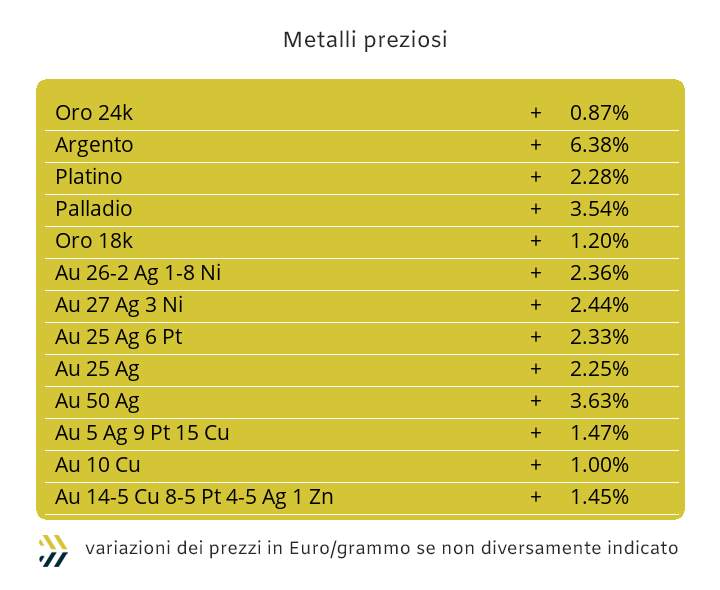

Una situazione di non semplice lettura quella che sta interessando i metalli preziosi, intesa come insieme dei prezzi Dollari per oncia. Un’affermazione che potrebbe risultare un controsenso, soprattutto alla luce delle quotazioni fatte registrare proprio in chiusura di ottava da Oro e Argento. I due metalli guida del listino lo scorso venerdì hanno riportato i rispettivi riferimenti USD/ozt a dei livelli di prezzi che non si vedevano da parecchie settimane. L’Oro superando la soglia di 4850 Dollari per oncia si è riproposto al pari della seconda decade di marzo, mentre l’Argento varcando la linea di 80 Dollari, si è allineato nuovamente a valori che risultavano comuni intorno alla prima parte dello scorso mese. Un’autentica caratterizzazione di “fiammata” per entrambi i metalli, dove i presupposti per caratterizzala come tale, si fondano soprattutto per il quadro internazionale venutosi a creare da fine febbraio tra le aree mediorientali e del Golfo Persico e dal repentino stato di ripresa del Dollaro rispetto alle principali valute. I due picchi di prezzo di Oro e Argento, dovranno essere annoverati come massimi relativi e quindi ben al di sopra dei valori USD/ozt che saranno attesi nel corso di questa settimana. Il comparto speculativo non si vorrà prendere in carico alcun ruolo nel condurre e quindi a condizionare le quotazioni dei “preziosi” verso valori più elevati di quelli visti negli ultimi tempi in Borsa. La prova più tangibile è l’aver rinunciato a richieste di ordini e relative commissioni da parte di numerosi investitori che puntavano a generare marginalità su operazioni speculative finalizzate a rinforzi delle quotazioni su tutto l’insieme del listino. I riflessi di questa particolare situazione scarsamente positiva si vedranno maggiormente e inevitabilmente sul Platino e il Palladio, il primo da sempre legato alle vicende dell’Oro e il secondo da una commistione tra marginalità finanziarie e da scostanti fasi di impieghi industriali in vari comparti. |

|

|

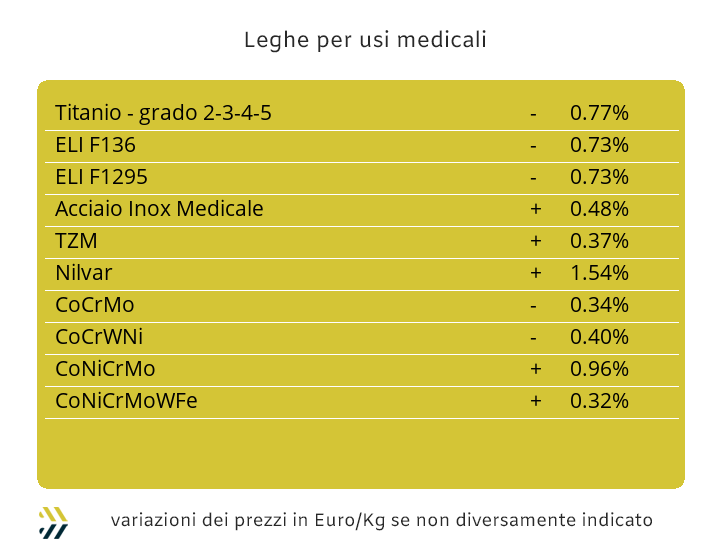

La principale discriminante nelle determinazioni dei valori espressi in Dollari per i principali metalli del comparto risulta ancora quella del cambio tra la valuta USA e l’Euro. Negli ultimi otto giorni la nostra moneta è risultata in una situazione di rinforzo rispetto a quella statunitense di circa un punto percentuale. Le entità delle variazioni di mercato rapportate all’Euro, di Cobalto Molibdeno e Titanio dovranno quindi tenere conto di questo importante fattore correttivo. Il Cobalto USD ha riportato una crescita su base settimanale dello 0.4%, mentre il Molibdeno e il Titanio hanno ribadito nei rispettivi riferimenti in Dollari i valori fatti segnare otto giorni fa. Una settimana non certo caratterizzata da segnali di convenzionalità è stata quella che ha fatto vedere il Nichel al LME, dove i riferimenti USD 3mesi sono risultati oggetto di considerevoli aggiustamenti rialzisti e lontani da assetti previsionali che davano la quotazione del metallo in un ambito di stabilità rispetto ai valori con cui si era chiusa la settimana precedente. Il valore di 18mila Dollari 3mesi non sarà certo una collocazione attendibile e soprattutto in relazione alle vicende dello Stretto di Hormuz, meglio quindi prendere come riferimenti più attendibili quelli dei massimi relativi registrati nel corso dell’ultima settimana di Borsa, di circa 500 USD/tonnellata più alti. Le tensioni viste sulle ferroleghe in relazione alle quotazioni in Dollari hanno determinato la crescita di 1,5% del valore per libbra della base Cromo rispetto agli otto giorni precedenti. Una notizia, quasi un evento, è stata la situazione di regressione del prezzo del Tungsteno, la prima a partire da luglio, ricollocando in calo il suo riferimento settimanale in Dollari per chilogrammo di circa 2 punti percentuali. |

|

|

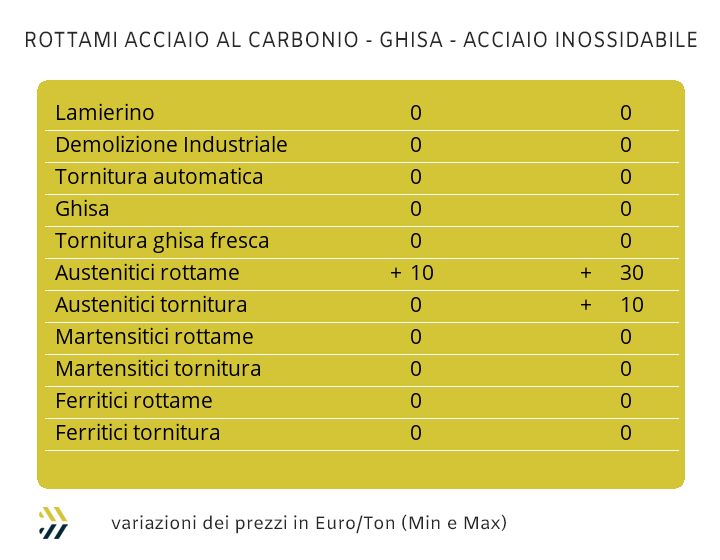

I prezzi dei non ferrosi raggiungono livelli mai visti, grazie all’incessante progressione delle quotazioni degli “industriali” al LME, il cui indice di riferimento LMEX ha raggiunto il livello massimo di tutti i tempi. Gli accumuli frazionali delle variazioni dei riferimenti di mercato, è opportuno sottolinearlo, riguardano in modo particolare il Rame e le sue principali leghe, in particolare l’Ottone, mentre per altre specifiche è meglio parlare di collocazioni di valori assenti da tempo, come nel caso dell’Alluminio, da circa quattro anni. I riferimenti statistici si basano ovviamente su fondamentali calcolati in ambiti di neutralità e ricavati dalle quotazioni LME espresse in Dollari. Negli ultimi otto giorni i rottami di Rame hanno mantenuto dei profili di crescita pressoché costanti rispetto ai riferimenti determinati la settimana precedente e quindi nell’ordine di 250 Euro per tonnellata e le leghe, Ottone in particolare, con la quota di 150 come fattore correttivo ascendente. Il gruppo riferito all’Alluminio ha chiuso la settimana e per la seconda consecutiva, con i riferimenti invariati per effetto della buona tenuta dell’Euro rispetto al Dollaro. Il Nichel chiudendo in tempi recenti una delle migliori settimane al LME, ha condizionato al rialzo le definizioni dei rottami di inox austenitici e duplex di 10 Euro/tonnellata. Il comparto dei ferrosi si sta “cristallizzando” su prezzi privi di spunti di variabilità, sebbene in aree geografiche lontane tra loro. Il prezzo turco dell’HMS1/2 resta fermo ai massimi degli ultimi anni, senza che nel corso dell’ultima settimana ci siano stati elementi tali da poter determinare degli spunti di cambiamento verso il basso, soprattutto per quello in abbinamento alla resa CFR. Una situazione analoga, seppure con entità di valori lontanissimi da quelli turchi, sta avvenendo anche in Italia, dove i prezzi delle classifiche non stanno registrando variazioni dalla fine di marzo, a evidenziare uno stato di mercato praticamente immobilizzato nelle richieste da parte di acciaierie e fonderie. L’indice MetalWeek™ risulta quindi invariato, ribadendo il riferimento del valore medio dei rottami a 328,55 Euro per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|