MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

13/04/2026 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

L’analisi delle attribuzioni dei prezzi degli “industriali” al LME sarà la chiave per proteggere i margini e guidare gli acquisti al riparo dai massimi di periodo |

|

|

Il caro energia guida il listino dei prodotti “lunghi”, mentre per i “piani” il fattore determinante resta la debolezza della domanda |

|

|

Mentre le quotazioni dell’Oro reagiscono positivamente ai timidi segnali di apertura diplomatica tra USA e Iran sullo Stretto di Hormuz, l’Argento resta sotto pressione: il comparto industriale spinge per contenere i prezzi ed evitare nuovi picchi speculativi |

|

|

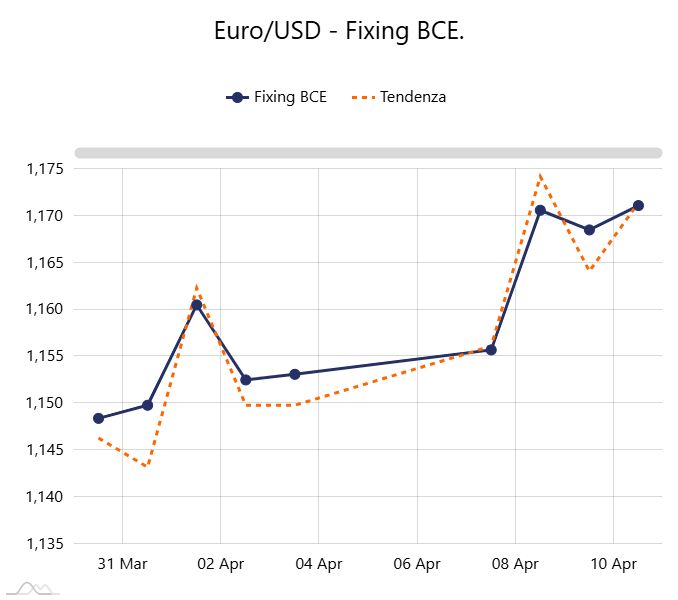

La parziale risalita dell’Euro contro il Dollaro allenta la pressione sui prezzi di Cobalto e Molibdeno per gli utilizzatori italiani |

|

|

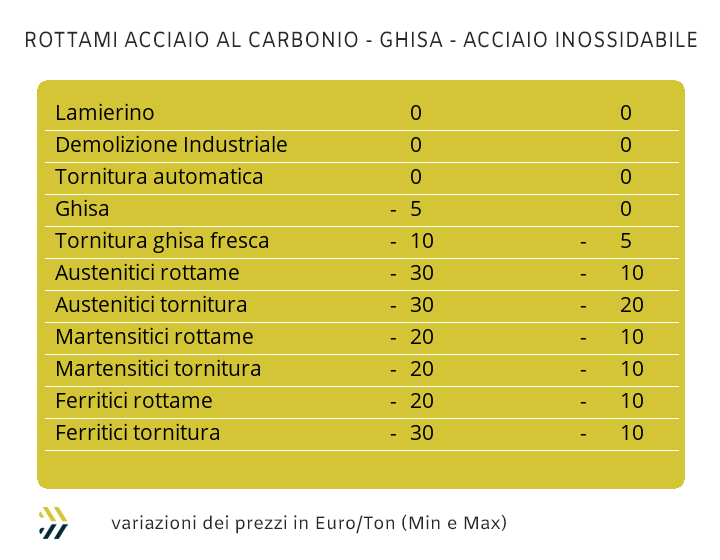

Mentre i prezzi dei ferrosi nazionali restano ancorati ai livelli di fine marzo, il rottame turco (CFR) accelera oltre i 400 Dollari per l'HMS 1/2. Incertezza per metalli e leghe, condizionati dalla volatilità del LME |

|

|

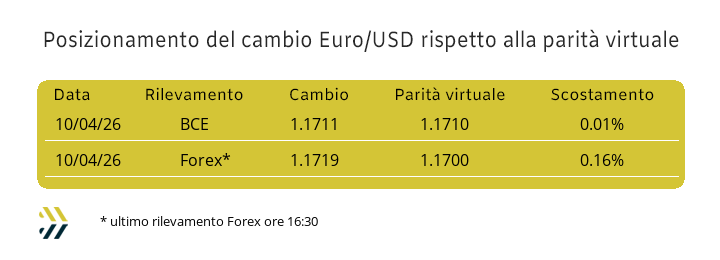

La persistente debolezza del Dollaro spinge il cambio con l’Euro oltre 1,17 in soli otto giorni, alimentando le scommesse sulla parità virtuale tra le due valute |

|

|

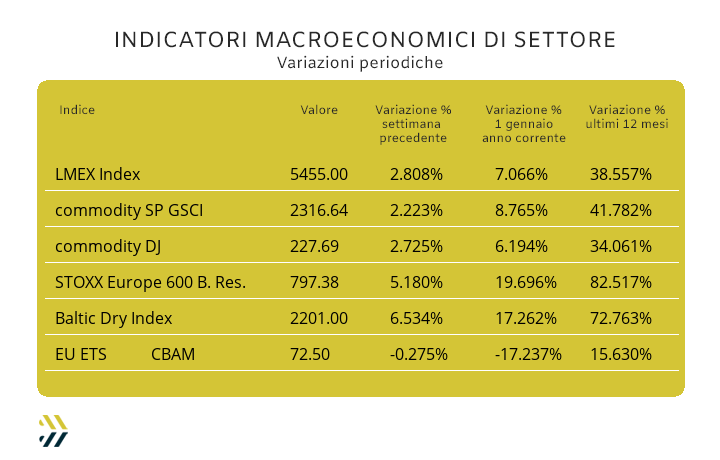

Il settore minerario +20% nel primo trimestre nonostante le tensioni geopolitiche. La Commissione Europea fissa a 75,36 Euro il valore dell’EU ETS CBAM per il primo trimestre |

|

|

più risparmio e meno preoccupazioni |

|

|

Incontra MetalWeek™ in fiera |

|

|

|

Assicurati il tuo pass gratutito

|

|

|

|

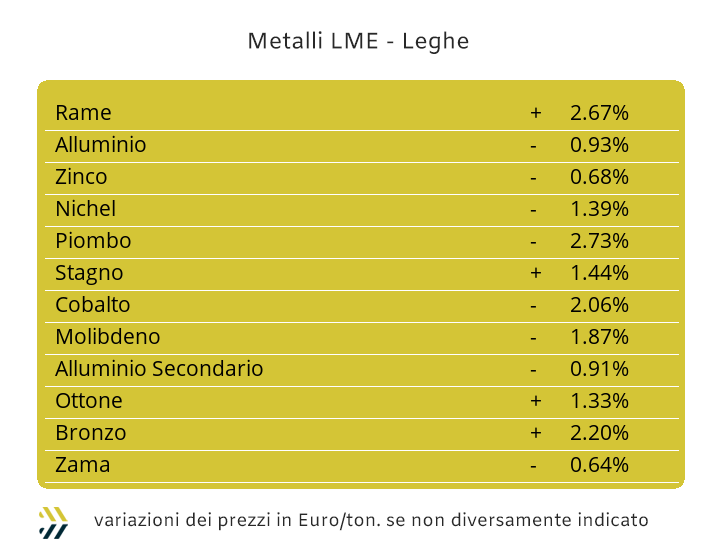

Nella semplice presa d’atto delle quotazioni di Borsa dei metalli industriali il quadro d’insieme può definirsi senza dubbio particolare e non privo di incognite. L’indice LMEX ha registrato la terza variazione consecutiva in campo positivo collocandosi a 5455 e oltre al progresso di quasi il 3% rispetto a otto giorni fa ha ristabilito il livello d’incremento da inizio anno di circa 7 punti percentuali. Il dubbio riferito allo stato di crescita che negli ultimi tempi sta interessando buona parte del listino LME nei valori Dollari 3mesi non è una semplice affermazione di scarso senso di ottimismo. Il contesto che sta determinando le fissazioni delle quotazioni di Borsa dei metalli è descrivibile come un cerchio di autoreferenzialità, dove gli incroci tra chi vende e chi compra metalli sono incredibilmente la faccia di una stessa medaglia, utile solamente a far crescere i prezzi, dove il sottostante non è rappresentato da una logica componente monetaria, ma dal timore di trovarsi senza la possibilità di avere materia prima per chi compra e l’ansia di mancare l’occasione nel piazzarla, anche anzitempo, per chi vende. A esclusione dell’Alluminio, in “backwardation” da diverse ottave, le quote dei “contango sono scese sensibilmente nelle determinazioni di Rame e Zinco, riportando i valori USD 3mesi ai momenti dei picchi positivi di metà marzo. I massimi relativi attuali saranno quindi gli elementi da analizzare con la massima attenzione e cosa fondamentale sapergli dare la giusta connotazione nella fase della loro formazione. Il comparto speculativo-finanziario, nella sua usuale connotazione operativa, risulta totalmente fuori dai giochi e di conseguenza senza alcun ruolo specifico al LME. L’importante punto di massimo relativo toccato dal Rame ha anche sancito il suo momento di maggiore ampiezza della quotazione Dollari 3mesi dalla metà di marzo, tendenza alimentata dagli spiragli diplomatici per l’apertura di un tavolo di trattativa tra USA e Iran. Il momento di un possibile stato di rimodulazione verso il basso del Rame ha avuto inizio nelle ultime ore della seduta del 10 aprile, ma potrebbe intensificarsi visti gli esiti poco promettenti del primo round diplomatico in Pakistan. Lo Zinco ribadirà in avvio di settimana il suo ottimo stato della quotazione in Dollari. La parentesi del prezzo 3mesi al di sotto della linea di 3300 USD ha dato l’evidenza di un momentaneo intervallo della sua intensità rialzista determinando un riferimento di minimo relativo. Le leghe presenteranno due progressioni di prezzi con prospettive differenti. La Zama proseguirà nel rinforzare la progressione del prezzo medio, mentre l’Ottone vedrà ridursi già entro metà ottava l’incremento delle quotazioni base, costruite dal valore di massimo del Rame dei giorni scorsi. I ripetuti minimi relativi riportati dall’Alluminio a cavallo delle sedute di giovedì 9 e venerdì 10 aprile hanno permesso al metallo di avviare una fase di rialzo del prezzo 3mesi al di sopra dei 3500 Dollari, esaurendo il dato tendenziale negativo. L’Alluminio avrà due opzioni, ribassista se seguirà l’indirizzo generale atteso per gli “industriali”, oppure rialzista nel caso si legasse alle tensioni dello Stretto di Hormuz. Una linea di stabilità compresa tra i 17100 e i 17200 Dollari guiderà il percorso del Nichel per tutta la settimana, situazione che eviterà al metallo di imbattersi in nuove collocazioni di minimo relativo come quelle viste in avvio della scorsa ottava di Borsa. Una strada soltanto attenderà il Piombo nelle sedute settimanali al LME e sarà rialzista, abbandonando così una situazione di prezzo 3mesi troppo schiacciata sulla linea di 1900 Dollari. Lo Stagno manterrà l’ambito positivo di progressione del prezzo USD 3mesi nonostante il temporaneo stato d’incertezza del suo indirizzo registrato nel corso della seduta del 9 aprile, puntando al mantenimento della soglia di stabilità posta oltre i 48200 Dollari. |

|

|

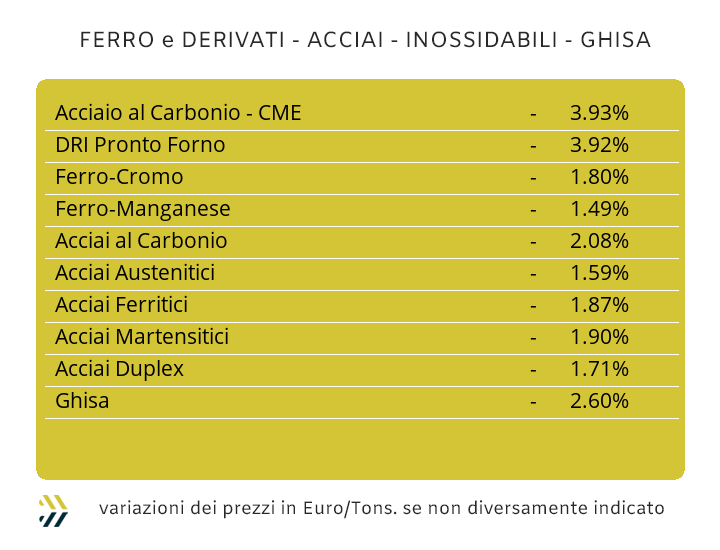

Un numero, un valore, stabilito in 75,36 Euro è stato definito dalla Commissione Europea come riferimento per il primo trimestre 2026 per i certificati EU ETS che regoleranno le compensazioni di CO₂ nel momento della dichiarazione CBAM 2027 e da acquistare entro il mese di febbraio del prossimo anno. Un meccanismo di calcolo complesso che molto probabilmente renderà meno impattante l’entità prevista da Bruxelles sui semilavorati di acciaio, anche per effetto di politiche ambientali decisamente virtuose che stanno adottando i Paesi dell’area Far East presso i siti industriali che destinano i loro prodotti alla volta dei mercati dell’Unione Europea. Il caro energia di luce e gas sta costringendo i produttori italiani a manovre di adeguamento dei prezzi dei “piani” alquanto complesse e dove occorre tenere presente la situazione di costante contrazione dei tonnellaggi richiesti dagli utilizzatori. I prezzi calmierati dei rottami sul mercato italiano hanno permesso alle acciaierie di modulare con maggiore efficacia le quotazioni dei coil, anche solo a quanto era stato definito dieci giorni prima. Il lavorato a freddo è sceso di 1 punto percentuale (benchmark MetalWeek™ CRC Euro 780 per tonnellata), orientamento in netta contrapposizione alle revisioni rialziste e sempre nelle unità di punto, del lavorato a caldo (benchmark MW HRC 690 Euro) e del “galvanizzato” (benchmark MW HDG 790 Euro). Una situazione che non trova riscontri simili tra i “lunghi”, dove le tipologie delle strutture produttive, soprattutto per le dimensioni dei reparti fusori e per certi livelli di uniformità dei prodotti, anche già a stock, stanno portando le acciaierie a valutare importanti fermi produttivi per l’insostenibilità dei nuovi aumenti dei costi energetici. Gli effetti si sono visti prontamente nel secondo aumento “monstre” nel giro di poche settimane del tondino per le armature, in questo caso del 10% e che ha spinto il rebar a collocarsi allo stesso valore del maggio 2023. La prudenza ha invece avuto il sopravvento nella definizione del valore su base nazionale della vergella, dove le acciaierie di casa nostra non hanno voluto seguire gli aumenti dei concorrenti europei, che la settimana scorsa avevano spinto al rialzo il pari prodotto applicando una revisione complessiva del 4%, ma adeguando esattamente della metà il valore d’incremento appena riportato. I profili impiegati dalle carpenterie sono invece stati oggetto della consueta e costante marcia di aggiustamento in crescita rapportata al punto percentuale. I movimenti dei “lunghi” non hanno seguito la specifica del prezzo di mercato della billetta, che ha registrato un arretramento dell’1% rispetto al riferimento di dieci giorni fa. I produttori di tubi saldati e con essi i ritrafilatori, tenderanno a sondare gli umori del mercato europeo in occasione di una delle più importanti esposizioni del settore che si terrà in Germania nel corso di questa settimana, prima di rimodulare i nuovi listini per il mese di aprile. Gli effetti del blocco della crescita del valore del rottame HMS1/2 sul mercato interno turco, cosa non seguita da quello destinato all’esportazione (resa CFR), ha determinato immediatamente degli adeguamenti ribassisti per i prezzi FOB di rebar e vergella, fino a 5 Euro per tonnellata. Gli andamenti piuttosto marcati prima verso il basso e successivamente in chiave opposta da parte del Nichel al LME, in aggiunta a un sostanziale stato di equilibrio dei valori delle ferroleghe, hanno mantenuto le stime di variazione di maggio per austenitici, ferritici e martensitici, ancora entro i 2 centesimi di Euro per chilogrammo in ribasso rispetto ai riferimenti attualmente in vigore. Il PUN, comprensivo di due settimane piuttosto interlocutorie ai fini dei consumi industriali di energia elettrica, non ha evidenziato cambiamenti significativi rispetto alla definizione del sovrapprezzo energia definito alla fine del mese scorso da parte delle acciaierie e con applicazione aprile. |

|

|

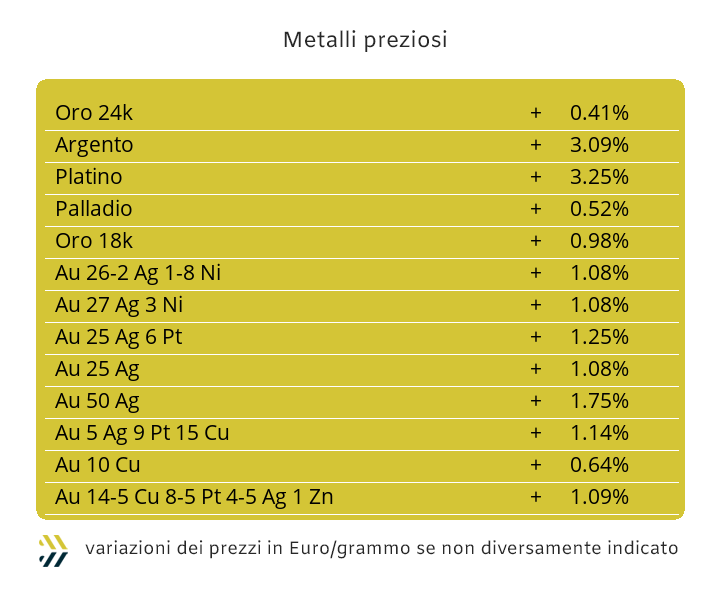

Nel dare le giuste collocazioni alle quotazioni USD per oncia dei metalli preziosi e in particolare di Oro e Argento, occorre necessariamente fare un passaggio particolarmente dettagliato sullo stato valoriale della valuta statunitense rispetto alle principali a livello mondiale, ma in particolare con l’Euro. Il rapporto di cambio volge senza ombra di smentita a favore della nostra moneta, grazie a dei numeri abbastanza confortanti, più 1,5% di rinforzo su base settimanale e più 1 su base mensile. Una serie di incroci Forex che non vedevano l’Euro così preponderante rispetto al Dollaro dalla seconda decade di gennaio. La tentata fase di crescita del riferimento USD/ozt dell’Oro ha avuto due momenti particolari negli ultimi otto giorni e in entrambi i casi puntare a delle collocazioni di prezzo orientate al superamento della linea di 4800 Dollari. Gli effetti si sono avuti essenzialmente per fenomeni geopolitici importanti, come la paventata apertura dello Stretto di Hormuz a un numero considerevole di imbarcazioni e dall’opzione di un difficilissimo tavolo di confronto tra USA e Iran in Pakistan. I repentini ricollocamenti dei valori dell’Oro sotto le soglie di un massimo relativo che il mercato borsistico poteva anche sopportare, nonostante un livello di denaro ancora reso non disponibile nelle aperture di posizioni rialziste, renderà difficoltosa in tempi brevi la crescita strutturata del metallo in Borsa. Il processo di un difficile posizionamento rialzista appena visto per l’Oro, può essere trasposto in termini quasi paritetici per l’Argento, anche se la pressione monetaria su questo metallo è rientrata sensibilmente e a indubbio vantaggio nel collocare la quotazione Dollari per oncia in un ambito meno carico di tensione rispetto al metallo guida e puntare verso una soglia di stabilità molto prossima agli attuali valori di Borsa. Le aspettative di crescita sono ancora sufficientemente forti per il Platino, dove una più ridotta massa monetaria in chiave “lunga” potrà condizionare ancora in ripresa, seppur con limitate escursioni, il suo valore di Borsa. Il contesto Palladio sarà invece reduce da una momentanea fase di rialzo vista a inizio ottava, ma non giudicata sufficientemente remunerativa per la ridotta base di investitori legati a questo metallo; il cui effetto sarà quello dell’avvio di una fase di volatilità ribassista che ne andrà a ridurre notevolmente il valore in Dollari. |

|

|

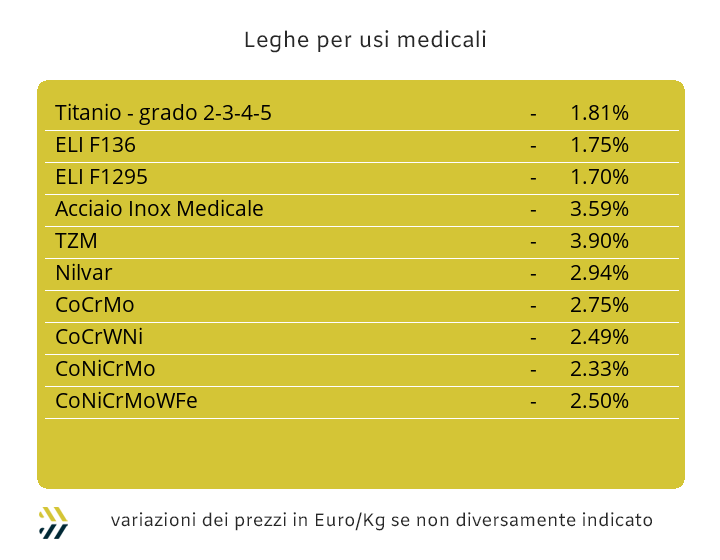

Le quotazioni in Dollari di Cobalto, Molibdeno e Titanio hanno mantenuto i prezzi registrati la settimana precedente, a segnare la momentanea fase di assestamento dei valori di questi importanti metalli nelle principali composizioni delle leghe del comparto. Nella diffusa collocazione di una vasta area di punti con variabilità pari a zero, risulta più agevole calcolare il vantaggio dovuto alla conversione dei prezzi in Euro, vista la contrazione dell’1,5% che ha riportato il Dollaro negli ultimi otto giorni rispetto alla nostra moneta. Il nuovo riferimento stanziale del massimo relativo oltre la linea di 17300 USD 3mesi ha ridato al Nichel una fisionomia più stabile e coerente al suo recente valore di Borsa, anche se sarà opportuno mantenersi più cauti e pensare a un valore posto in un intervallo tra 17100 e 17200 Dollari. Le ferroleghe non hanno registrato variazioni di prezzi in nessun ambito e se per la base Cromo non riveste una situazione di novità nella definizione Dollari per libbra, dove ciclicamente avviene, lo scenario di eccezionalità si è manifestato per il Tungsteno. La composizione di ferro e Tungsteno la settimana scorsa aveva riportato una nuova quotazione record nella definizione Dollari per chilogrammo, sebbene evidenziando un progresso minimo e al di sotto del punto percentuale come variazione periodica. Un episodio degno di rilievo è comunque avvenuto nei giorni scorsi, rappresentato dall’invariabilità del riscontro USD del Tungsteno, caratterizzato da una serie di crescite consecutive di quotazioni che hanno avuto origine tra la fine di giugno e l’inizio di luglio dello scorso anno e ora valutato ben oltre 6 volte quei valori di mercato. |

|

|

Le aree di stabilità delle quotazioni dei rottami non ferrosi in ambito nazionale, dovute anche alle ridotte movimentazioni di lotti nelle ultime due settimane a causa delle vacanze pasquali, nel corso di questa dovranno necessariamente essere abbandonate e prendere dei nuovi indirizzi. Il punto di partenza sarà il valore dell’indice MetalWeek™, invariato a 328,54 Euro per tonnellata e collocato in un punto relativamente alto se visto nello spazio temporale del primo trimestre dell’anno. Lo scenario internazionale risulta sempre dominato dalla costante fase rialzista dei prezzi dei rottami sul mercato turco, in particolare dell’HMS1/2, ormai proiettato a superare l’iconica soglia dei 400 Dollari/tonnellata abbinato alla resa CFR, sebbene le quotazioni riferite al mercato interno di questa classifica siano rimaste ferme a quelle di otto giorni fa. I rottami di metalli e leghe seguono gli andamenti piuttosto precari di un listino LME fatto di prezzi a volte troppo generosi in termini di rialzi, come quelli del raggruppamento del Rame, cresciuti di oltre 250 Euro nell’ultima settimana e di 150 per le leghe di ottone. Le collocazioni dei rottami di Alluminio non sono certo le più appropriate, dove la diminuzione d’insieme seppure limitata entro i 20 Euro/tonnellata non ha ancora recepito i fondamentali di una quotazione di Borsa orientata a correzioni di rialzi significativi e che si rinforzeranno al crescere delle tensioni nell’area del Golfo Persico. Il Nichel, grazie a un contesto di relativa neutralità di tendenza della sua quotazione LME, ha permesso ai rottami di inox austenitici di mantenersi stabili rispetto alla settimana precedente, situazione supportata anche dalla contemporanea stabilità del valore del Molibdeno. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2026 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Amerigo Vespucci 0 - Torino - 10128 - TO - Italia - info@metalweek.it - +393421890086 |

|

|

|