MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

10/03/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

L’improvvisa debolezza del Dollaro sta permettendo agli utilizzatori di metalli dell’Eurozona di avere inaspettate efficienze sui prezzi di acquisto delle materie prime |

|

|

I prezzi dei semilavorati “piani” e “lunghi” non seguono le dirette conseguenze di alcuni fattori in stretta correlazione, come ad esempio la crescita delle quotazioni dei rottami |

|

|

Negli ultimi quattro mesi, a parità della valorizzazione tra Dollaro e Euro, l’Oro è cresciuto del 6% e l’Argento di 4 punti |

|

|

Il prezzo del Cobalto USD cresce vistosamente e in soli otto giorni recupera le perdite accumulate in tre mesi. Il valore del Molibdeno in Dollari abbandona la zona di massimo relativo |

|

|

I prezzi dei non ferrosi seguono degli andamenti verso il basso a causa della forte regressione del Dollaro rispetto all’Euro. Il forte incremento di valore del rottame di acciaio in Turchia muta gli equilibri anche in Italia |

|

|

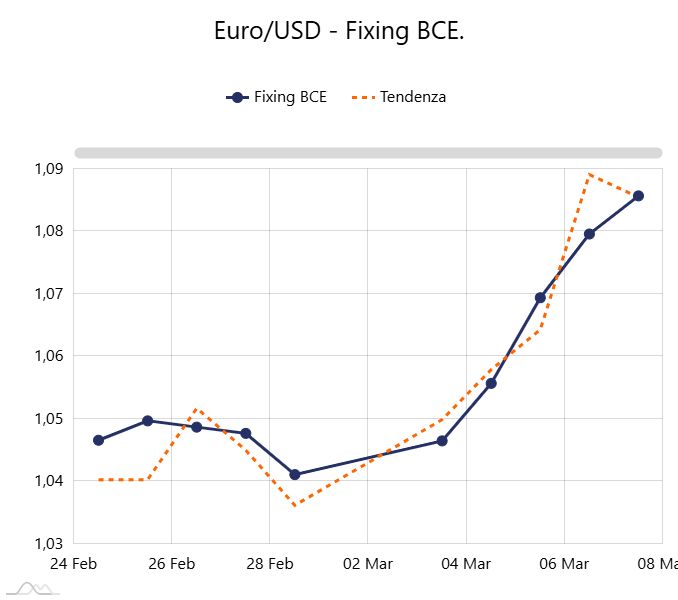

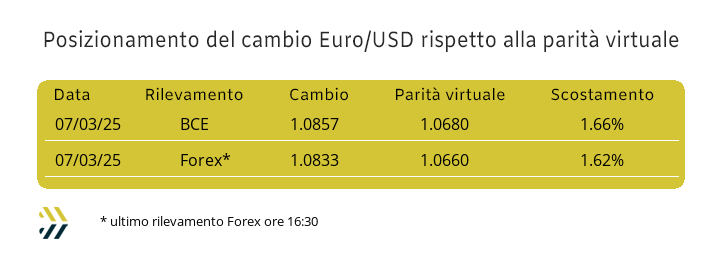

Una parabola lunga quattro mesi che riporta nuovamente il cambio tra Euro e Dollaro a dei livelli che parevano non più raggiungibili nel breve periodo |

|

|

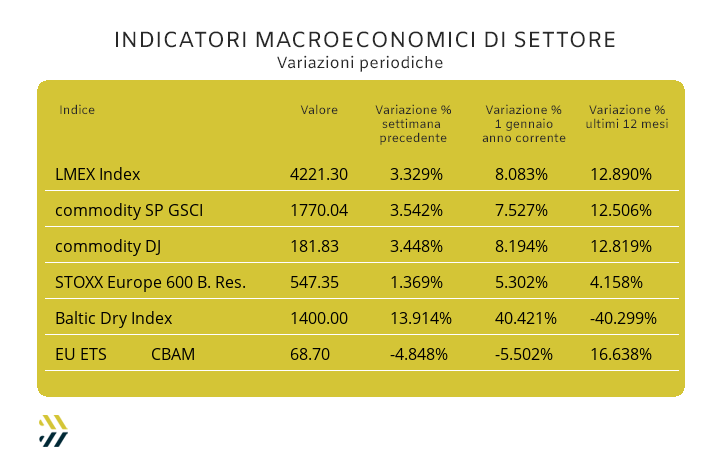

Gli indici settimanali riferiti ai metalli crescono tutti di oltre 3 punti percentuali nelle valorizzazioni in Dollari. La flessione degli EU ETS-CBAM non si arresta, meno 5% negli ultimi otto giorni |

|

|

più risparmio e meno preoccupazioni |

|

|

21 marzo primo incontro con |

|

|

ROADMAP per strategie commerciali acquisti e vendite metalli e acciaio |

|

|

|

|

|

|

|

|

|

Per le adesioni potete consultare il sito www.skillab.it dove trovate il modulo d’iscrizione on line oppure rivolgervi a: Monica Pignatelli - Skillab Tel. 011 57.18.560 / e-mail: pignatelli@skillab.it |

|

|

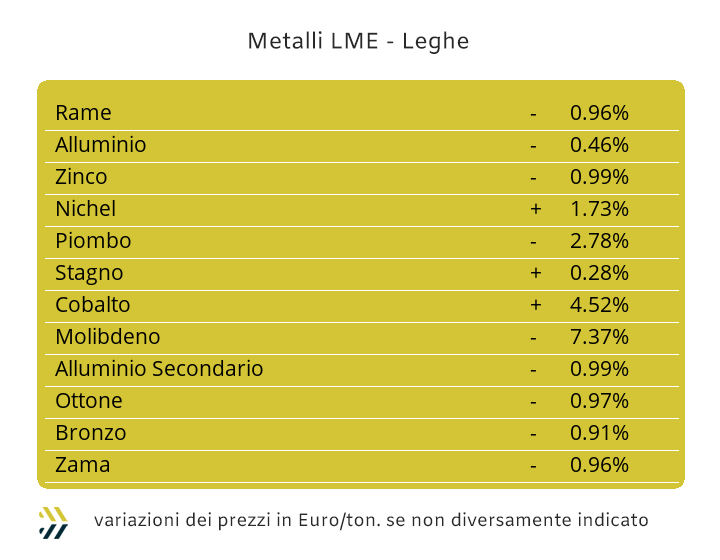

La Federal Reserve potrebbe trovarsi nei prossimi mesi a rivedere il piano di riduzione dei tassi sul Dollaro, incrementando il numero delle operazioni di taglio dei saggi d’interesse, dalla unica prevista, a tre in totale nel corso dell’anno. Il motivo di questo possibile cambio di visione nell’applicazione di una politica monetaria decisamente meno rigorosa, potrebbe essere necessaria a causa dei dazi che verranno applicati sulle importazioni di molteplici gamme di prodotti da parte della Casa Bianca e con effetto quasi immediato. La modalità “tranchant” con cui verranno applicate queste misure protezionistiche, il 25%, innescherà inevitabilmente dei focolai inflattivi rilevanti all’interno del sistema economico statunitense. Il Canada, per esempio, è uno dei più grandi produttori mondiali di fertilizzanti, che venendo tassati in fase d’ingresso da parte del sistema doganale degli Stati Uniti, costringeranno gli agricoltori USA a rivedere al rialzo i prezzi dei loro raccolti proprio per l’effetto dei dazi. La Borsa degli “industriali” non è stata immune da questa serie di supposizioni o per meglio dire, ridda di voci e che in ogni caso hanno portato il Dollaro a svalutarsi sensibilmente nei confronti delle principali valute, in rapporto all’Euro gli scenari sono al momento i seguenti: meno 3,6% su base settimanale, meno 4,6 su quella mensile e in calo del 3,4% negli ultimi novanta giorni. Il saldo in rapporto all’indice LMEX risulta a favore degli utilizzatori dell’Eurozona, pur essendosi mosso in positivo nella scorsa ottava di 3,3 punti percentuali. Una situazione non certo facile da gestire per chi ha a che fare con i prezzi dei metalli quotati al LME, con i loro indirizzi di tendenza al momento poco prevedibili e con la debolezza del Dollaro che in alcuni casi potrebbe fungere da effetto leva e quindi determinare dei livelli di quotazioni USD 3mesi poco supportabili come loro collocazione futura, soprattutto in ottica breve periodo. La quota denaro con velleità rialziste andrà analizzata con particolare attenzione dove il fenomeno è presente, in particolare su Alluminio, Zinco e Nichel. Il Rame è attualmente fuori da questa particolare situazione, che porta ad una forte variabilità dei prezzi Dollari 3mesi ogniqualvolta il fattore monetario prende il sopravvento negli equilibri tra domanda e offerta. Il metallo guida del listino LME sta lasciando alle spalle, seppure con circospetta lentezza, il punto di massimo relativo fissato nel corso della seduta del 6 marzo, per il Rame sarà quindi più appropriato parlare di prezzi stabili, soprattutto nella prima parte della settimana. La pressione monetaria presente sullo Zinco sta portando a definire il suo vero ambito di territorialità correlabile al prezzo 3mesi, definendo nel valore di 2900 Dollari il suo confine massimo. I prezzi delle leghe con basi Rame e Zinco non avranno nelle loro determinazioni in Euro andamenti rialzisti, in modo particolare per la Zama, visto che il suo elemento di maggiore presenza in composizione prenderà la via del ribasso anche nella fissazione in Dollari. L’Ottone avrà una collocazione di valore più morbida nella sua definizione e quindi di ribassi rispetto ai riferimenti della settimana scorsa, resi tali dalla resistenza al calo di prezzo che sta caratterizzando il Rame al LME. Un contesto più nitido lo riserverà l’Alluminio, inteso come rilevamento del prezzo 3mesi di Borsa, dove la quotazione al di sopra dei 2700 risulterà un’opzione sempre meno “ascoltabile” da parte degli utilizzatori di questo metallo a livello mondiale. Il Nichel è al momento in piena azione rialzista, una situazione di prezzo che non sarà certo sostenibile a lungo e quindi di elevato rischio per quegli utilizzatori che punteranno ad accumuli strategici di questo metallo, al fine di prevenire ulteriori rialzi al LME. L’effervescenza generale del listino degli “industriali” ha permesso al Piombo di prolungare la permanenza del valore USD 3mesi oltre quota 2mila, pur risultando una quotazione eccessiva per questo metallo. Lo Stagno seguirà l’andamento complessivo dei prezzi di Borsa, allineandosi a delle più che probabili azioni di ribassi nel corso di tutta la settimana. |

|

|

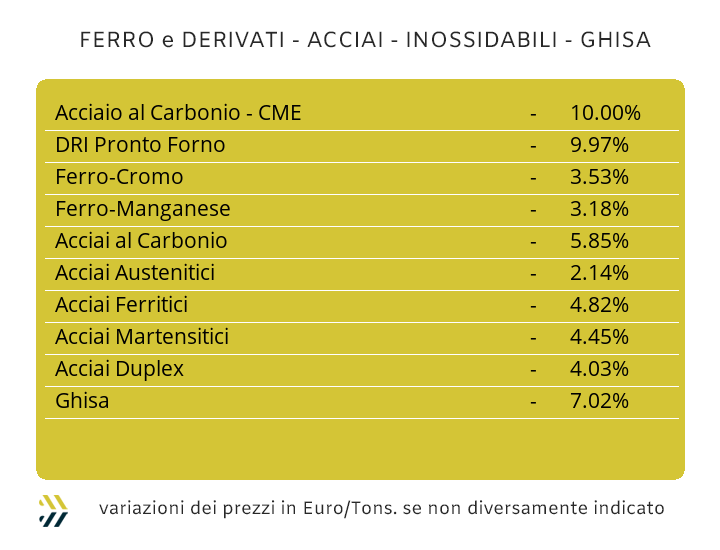

Il mondo della siderurgia mondiale non ha al momento dei punti di riferimento sufficientemente certi su cui poter concentrare degli elementi strutturali volti a puntare su una diffusa crescita dei mercati di riferimento a livello globale. I fattori d’incertezza sono sempre più crescenti, elencabili e riconducibili alle problematiche ordinarie, come il tenore dei consumi da parte delle principali filiere produttive, su tutte quella dei mezzi di trasporto, l’instabilità dei prezzi delle materie prime, a partire dall’andamento scostante del minerale di ferro alla Borsa Dalian e una non chiara gestione futura del “green deal” nell’Unione Europea e l’effettiva messa in campo del CBAM. A tutto questo si dovrà aggiungere la grande incognita dei dazi che l’amministrazione Trump vorrà applicare sulle importazioni dei semilavorati di acciaio, senza che si sia tenuto conto che il comparto siderurgico statunitense non presenta una “raffinatezza” tecnologica al pari di quello europeo e di alcune aree produttive dell’estremo oriente, con molte linee di prodotti mancanti nei “cataloghi” delle acciaierie a stelle e strisce. La struttura dei siti produttivi italiani, la cui ossatura verte sulla quasi totale trasformazione dei rottami, alla volta del ciclo integrale (altoforno), risulta sempre più diffusa anche nel resto dell’Europa occidentale. Nel corso degli ultimi otto giorni i rottami di acciaio sul mercato domestico hanno registrato una crescita media dell’1,3% (fonte indice MetalWeek™ riferito al valore medio degli acquisti di rottami da parte delle acciaierie e fonderie), ma è stato solo parzialmente recepito nelle definizioni dei prezzi settimanali di “piani” e “lunghi”. Le quotazioni dei coil in Italia sono risultate prive di variazioni per i lavorati a caldo (benchmark MetalWeek™ HRC 595 Euro/tonnellata) e quelli a freddo (benchmark MW CRC 655 Euro), mentre hanno registrato un notevole balzo in avanti le quotazioni dei “galvanizzati”, con un importante più 4% (benchmark MW HDG 700 Euro), toccando il valore più elevato di questo 2025. Nella principale piazza di riferimento e confronto, quella nordeuropea, i prezzi dei “piani” sono risultati tutti in crescita rispetto alla settimana precedente e con adeguamenti piuttosto perentori, dal 3% per l’HRC al 2 per l’HDG e lasciando al CRC la variazione periodica minima fissata entro il punto percentuale. Una pausa di riflessione se la stanno concedendo i “lunghi”, a cominciare dalla billetta, che ha confermato il valore di otto giorni fa. Nell’attesa di quello che comunicheranno in termini prezzi i produttori italiani di vergella per le prossime quattro settimane, i riferimenti periodici per i profili utilizzati dalle carpenterie riportano una flessione dell’1%, mentre risulta confermata la quotazione di otto giorni fa per il rebar. Il settore tubi saldati è ancora in attesa di variare verso l’alto i listini in maniera ufficiale, anche se produttori e ritrafilatori vedono ormai nei movimenti dei concorrenti turchi una forma d’informazione indiretta verso i clienti nazionali su quello che potrà avvenire a breve e che su base settimanale si sono apprezzati di 5 Euro/tonnellata resa FOB. La risposta turca alla crescita del valore del rottame HMS 1/2 di circa il 3,5% su base USD per tonnellata è stata decisamente tiepida, con il solo riferimento FOB legato ai tondini per le armature crescere di 5 Euro/tonnellata, contrariamente alla vergella, rimasta ferma alla quotazione della settimana scorsa. Il buon momento del Nichel al LME formerà una sorta di zoccolo duro per la definizione degli acciai austenitici, al momento individuati in crescita tra i 2 e i 4 centesimi di Euro per chilogrammo nelle previsioni dei listini con decorrenza aprile. Uno scenario differente per ferritici e martensitici, con numerose ferroleghe riportare prezzi non in crescita e dove la compensazione valutaria a favore dell’Euro sta determinando indicazioni di valori verso il basso da 1 a 3 centesimi di Euro in previsione del prossimo mese. Il tema del contributo per le spese energetiche risulta un argomento sempre delicato, anche se prematuro nella sua definizione per aprile, visti gli esigui dati del PUN riferiti al mese in corso, ma che evidenziano in fase preventiva un sostanziale rallentamento dei valori Euro per kilowattora. |

|

|

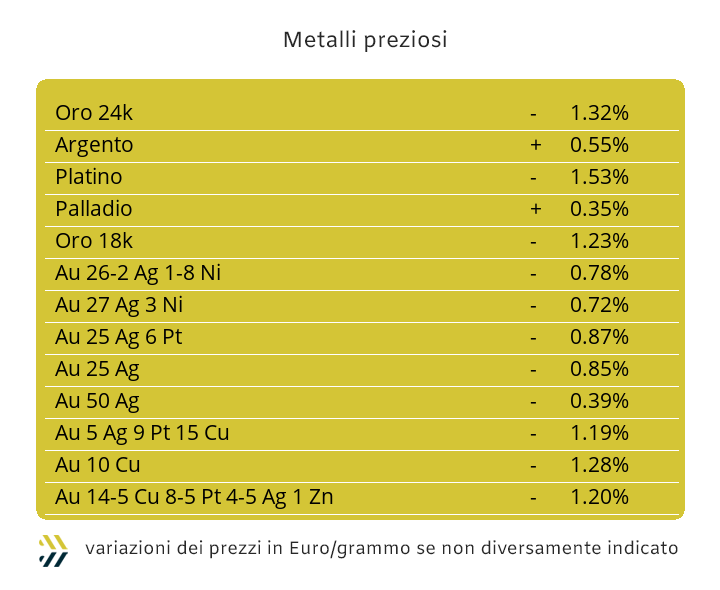

La variabilità dei prezzi dei metalli preziosi continuerà anche nel corso di questa settimana, sebbene occorrerà verificare la non ben definibile situazione del Dollaro sui mercati valutari. Il “biglietto verde” non toccava un livello così basso nei confronti dell’Euro dall’inizio dello scorso novembre, un periodo di oltre quattro mesi, dove gli attuali riferimenti di Borsa di Oro e Argento non risultano correlabili a quel momento, più alto del 6% per il primo e del 4 per il secondo. Un quadro d’insieme non certo facile nella ricerca dei motivi che hanno acceso una tale fiammata di natura speculativa, ma non originata dal comparto finanziario nel suo insieme, bensì da una concentrazione di movimenti aventi come sottostante il metallo fisico. Il tutto riconducibile a uno stato d’incertezza per il cambio d’inquilino alla Casa Bianca, determinato proprio con le elezioni presidenziali USA di inizio novembre. Nella visione di breve periodo e rapportata agli eventi di Borsa degli ultimi otto giorni, l’Oro non ha di certo avuto modo di incidere in termini importanti in un nuovo ambito di definizione di replicabilità del suo prezzo di massimo assoluto fatto segnare lo scorso 25 febbraio e una contestuale valorizzazione del cambio Euro/Dollaro più bassa del 3% e quindi a sfavore della valuta statunitense. Una prevedibile azione correttiva verso il basso della quotazione dell’Oro, abbinata in tal senso ad una fase di volatilità, potrebbe avvicinare il suo valore alla linea dei 2900 Dollari per oncia. La situazione di rialzo del prezzo USD/ozt dell’Argento vista nelle sedute centrali della settimana scorsa, ha messo nuovamente in apprensione gli utilizzatori industriali di questo metallo, che sono ritornati a gestire le proprie liste degli approvvigionamenti al di sopra dei 32 Dollari. Il possibile momento di debolezza che interesserà l’Oro nel corso della settimana, avrà degli inevitabili condizionamenti anche nei riguardi del riferimento dell’Argento, che quindi tenderà a posizionarsi sotto la linea media di prezzo riportata negli otto giorni precedenti. Il Platino manterrà il livello di quotazione Dollari per oncia visto la settimana scorsa in una sorta di “bolla”, dove la discriminante della sua futura tendenza dipenderà dall’intensità della variazione verso il basso della quotazione dell’Oro. La pressione della quota di denaro con orientamento rialzista avrà nei prossimi giorni il suo momento di massima espansione in riferimento al Palladio e questa contestualizzazione di Borsa sarà il preludio di una nuova fase di retrocessione del suo riferimento Dollari per oncia. |

|

|

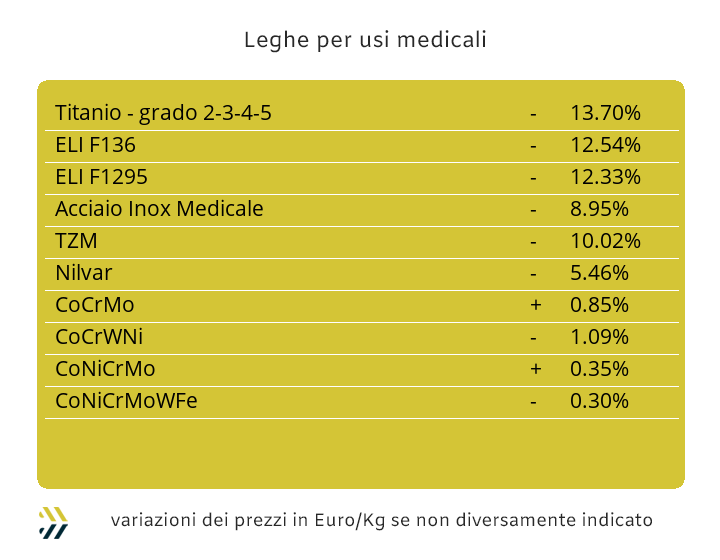

Il balzo verso l’alto della quotazione USD del Cobalto è senza dubbio la notizia di maggiore rilievo per tutto il comparto delle leghe per usi medicali. La crescita su base settimanale dell’8% ricolloca in un solo balzo il valore di mercato del metallo ai livelli di metà dicembre, pur avendo come fattore compensativo il favore del cambio, ora abbondantemente oltre 1.08, mentre in quel frangente l’Euro era posizionato in prossimità di 1.05 rispetto al Dollaro. Una situazione che risulta diametralmente opposta per il Molibdeno USD, in discesa del 3% e per il Titanio, in marcato ribasso dell’8, alle cui variazioni con il segno meno occorre aggiungere la rimodulazione valutaria, tutta a favore degli utilizzatori dell’Eurozona, di ben 3.6 punti percentuali. L’ampiezza del margine di miglioramento del prezzo Dollari 3mesi riferito al Nichel non può ancora avere una definizione certa, anche se diversi fattori, primo fra tutti quello della forte pressione monetaria presente al LME in rapporto alle posizioni “lunghe” aperte sul metallo, lasciano intendere che non passeranno molte sedute per assistere ad una regressione del suo valore USD. Le ferroleghe presentano nelle valorizzazioni di riferimento in Dollari degli orientamenti rialzisti, seppure con differenti gradazioni d’intensità. La Base Cromo riporta una variazione positiva dello 0.6% nella collocazione di prezzo USD per libbra, mentre più rilevante risulta il posizionamento in crescita del Tungsteno del 2.4%, in entrambi i casi resta comunque di forte impatto il vantaggio competitivo determinato dalla svalutazione del Dollaro rispetto all’Euro. |

|

|

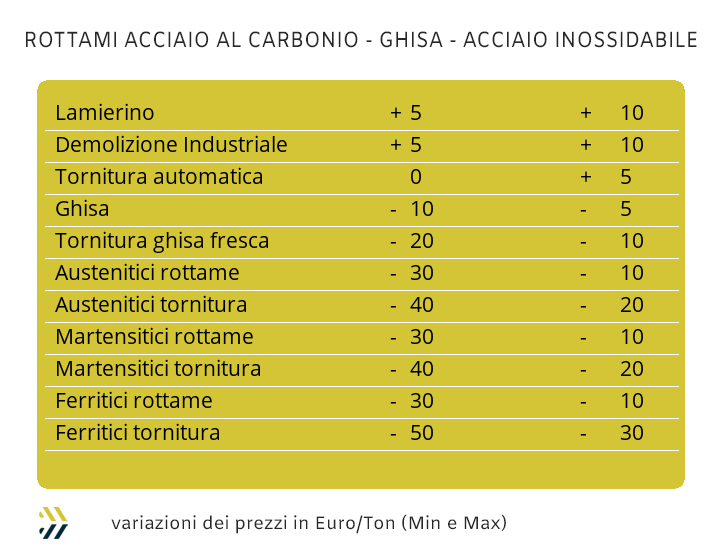

La marcata debolezza del Dollaro non sta certo remando a favore dei commercianti che operano nel comparto dei non ferrosi. La repentina inversione della moneta statunitense nei rapporti di forza rispetto alla nostra, ha portato alla determinazione di sensibili ribassi dei valori dei rottami di metalli e leghe, evidenziando notevoli scompensi di prezzo e penalizzando in questa maniera le valorizzazioni delle giacenze “a terra” dei lotti. Le variazioni più consistenti e verso il basso, riguardano il Rame che va oltre gli 80 Euro/tonnellata e le sue leghe, come nel caso dell’Ottone, ripiegare di circa 60 Euro, grazie a una buona resistenza dello Zinco al LME. I rottami del raggruppamento riferito all’Alluminio resistono alla flessione con una collocazione massima verso il basso entro i 30 Euro per tonnellata, dovuta ad una discreta azione rialzista messa in atto dal metallo nella valorizzazione di Borsa espressa in Dollari. Il valore del Nichel, preso singolarmente nella contestualizzazione in Euro, non è certo da sottovalutare, riportando una crescita di 2 punti percentuali. Le cose si complicano nelle determinazioni i dei valori dei rottami con questo metallo in composizione. La causa risiede nei non esaltanti riscontri dei prezzi delle ferroleghe e del Molibdeno, che correggono verso il basso di 10 Euro il riferimento degli austenitici e fino a 30 quello dei duplex. La nuova impennata dei prezzi dei rottami HMS 1/2 in Turchia, nel corso dell’ultima settimana di 13 Dollari resa CFR, non poteva essere priva d’importanza nella gestione dei prezzi del mercato interno da parte delle mandatarie. Il quadro che si è venuto a delineare dopo una settimana di prezzi in rialzo rispetto agli otto giorni precedenti è il seguente: demolizioni E1 e E3, oltre al lamierino E8, tra i 5 e i 10 Euro per tonnellata, mentre per le torniture e i rottami frantumati E40, gli adeguamenti verso l’alto non vanno oltre i 5 Euro. L’indice MetalWeek™ ha prontamente recuperato l’orientamento rialzista, andando a migliorare il collocamento di massimo relativo determinato lo scorso 19 febbraio e al momento fissato a 330.42, evidenziando una crescita di 4.37 Euro/tonnellata rispetto alla settimana scorsa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

|