MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

03/03/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La seppur blanda rivalutazione del Dollaro ha avuto effetti rilevanti al LME, con i prezzi degli “industriali” registrare arretramenti significativi nei riferimenti USD 3mesi |

|

|

Il mese di marzo sarà fondamentale per poter determinare i futuri andamenti di prezzo di “piani” e “lunghi”. Il listino degli extra lega degli inossidabili per il mese corrente sta sollevando molti malumori tra gli utilizzatori |

|

|

Le flessioni che hanno riguardato la settimana scorsa le quotazioni di Oro e Argento avranno spazi limitati nelle loro evoluzioni indicate in Dollari per oncia |

|

|

Cobalto e Molibdeno si sono mossi in controtendenza rispetto alle variabilità negative registrate al LME; una notizia non certo ben accolta dagli utilizzatori della zona Euro |

|

|

I prezzi dei rottami non ferrosi seguono la fase di debolezza generale del listino LME dopo un lungo periodo di stabilità dei loro riferimenti di mercato. Le avvisaglie relative a delle possibili riconfigurazioni ribassiste dei prezzi dei rottami di acciaio sono sempre più evidenti sul mercato nazionale |

|

|

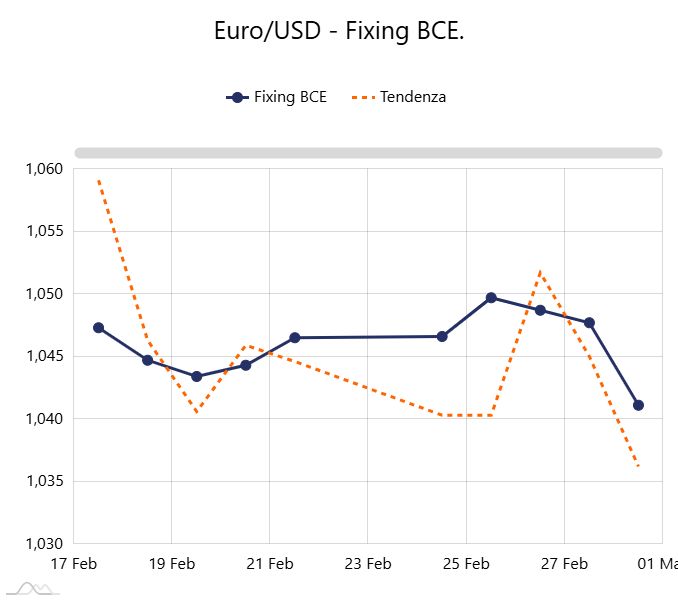

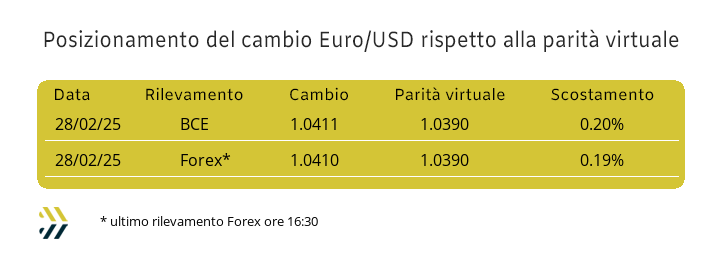

Negli ultimi otto giorni il Dollaro ha recuperato oltre lo 0,5% rispetto all’Euro, neutro il posizionamento del cambio tra le due valute se riferito all’intero mese di febbraio |

|

|

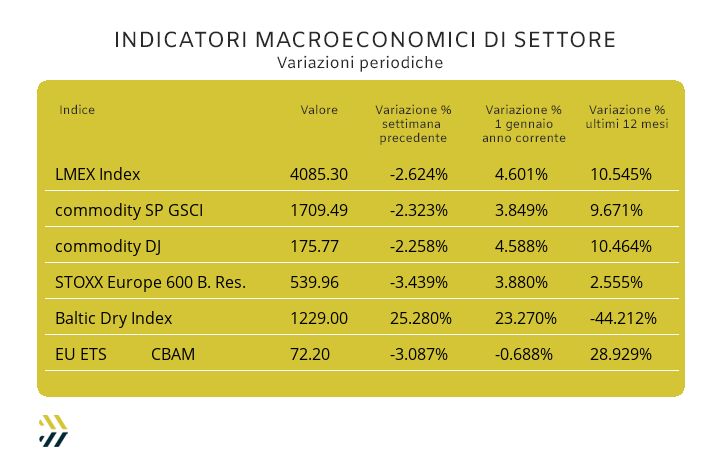

Le debolezze diffuse dei prezzi degli “industriali” spingono verso il basso l’indice LMEX, ritornato al livello della seconda settimana di febbraio. L’EU ETS-CBAM ha registrato un’ulteriore diminuzione su base settimanale ed è ora collocato allo stesso punto di inizio anno |

|

|

più risparmio e meno preoccupazioni |

|

|

Il 13 e 14 marzo 2025, CarraraFiere diventerà il punto di riferimento per l’innovazione nel settore nautico. MetalWeek™ sarà presente come media partner dell'evento, incontriamoci in fiera! |

|

|

Innovazioni tecnologiche per nautica e materiali compositi Workshop tecnici con esperti del settore Opportunità di networking con aziende e professionisti |

|

|

Richiedi il tuo biglietto gratuito |

|

|

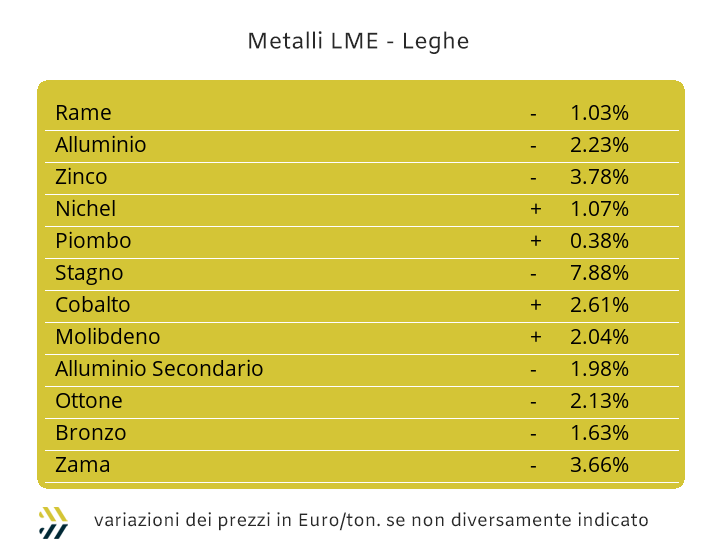

L’importanza del Dollaro nel contesto di valorizzazione dei metalli industriali al LME ha avuto un’ulteriore conferma nelle battute finali della seduta di Borsa di venerdì 28 Febbraio. La figura apicale del “biglietto verde” rispetto agli equilibri tra domanda e offerta in sede di determinazione dei prezzi dei metalli inseriti nel listino del London Metal Exchange, risulta a tutti gli effetti come elemento di discontinuità negli indirizzi di tendenza dei prezzi degli “industriali” riferibili alle quotazioni USD per tonnellata. Il rapporto di cambio tra Euro e Dollaro negli ultimi otto giorni è ritornato a favore della moneta statunitense di circa mezzo punto percentuale e lasciando in un ambito di neutralità il parametro mensile di valutazione tra le due valute. Una settimana che è risultata piuttosto opaca in Borsa, con l’indice LMEX in discesa del 2,6% e annullando di fatto i progressi fatti segnare dal listino nelle due ottave precedenti. La situazione appena evidenziata risulta ben rappresentata nei singoli elementi di prezzo di ciascun metallo e senza alcuna esenzione, indicate dagli stati di arretramento delle valutazioni USD 3mesi. Le già ridotte aspettative di una ripresa accettabile del valore di Borsa del Rame, si sono momentaneamente infrante nella situazione descritta in precedenza a riguardo della seppur debole collocazione rialzista del Dollaro rispetto all’Euro, situazione che non muterà fino a quando la valuta USA non concederà spazio di recupero alla nostra moneta. Lo Zinco, al contrario del “metallo rosso”, è in procinto di mettere la parola fine alle sequenze ribassiste del prezzo USD 3mesi viste la settimana scorsa e lascerà alle spalle il suo punto di minimo relativo. Le leghe di Ottone e Zama avranno in funzione di quello che è stato appena evidenziato sui due metalli di riferimento delle giornate interessanti in ambito definizioni prezzi e quindi i rispettivi utilizzatori dovranno portare particolari attenzioni sulle valutazioni LME di Rame e Zinco e in modo specifico su quest’ultimo. La debolezza del prezzo dell’Alluminio avrà come punto tangibile il superamento verso il basso della soglia dei 2600 Dollari 3mesi; una circostanza che non si verificava al LME dalla terza settimana di gennaio. Il punto di discontinuità che si presenterà in questo avvio di settimana non lascia al momento uno spazio di previsione di quanto sarà duratura la permanenza del prezzo di Borsa dell’Alluminio nell’area di pertinenza, seppur ampia, dei 2500 USD 3mesi. Negli ambiti di criticità finora visti, il Nichel potrebbe essere il metallo che con più efficacia si opporrà all’ondata di ribassi che sta interessando il listino LME. Lo stato di resistenza ai diffusi segni meno si tradurrà per questo metallo in una sorta di stabilizzazione dei valori visti negli ultimi dieci giorni di Borsa e riferiti al Dollaro. Il Piombo metterà fine alla strenua difesa di quota 2mila Dollari 3mesi, situazione circostanziata anche dalla debolezza generalizzata del listino LME e appesantita da smobilizzi in chiave speculativa di posizioni aperte in Borsa, soprattutto da utilizzatori, a difendere possibili aumenti di prezzo che potevano verificarsi dopo il Capodanno cinese. Lo scenario sta mutando anche per lo Stagno, che in soli otto giorni è passato da una possibile individuazione del suo massimo relativo, in prossimità e se non oltre i 34mila USD 3mesi, a una collocazione del suo riferimento di Borsa che punterà a mettere in discussine anche la quota dei 31mila Dollari. |

|

|

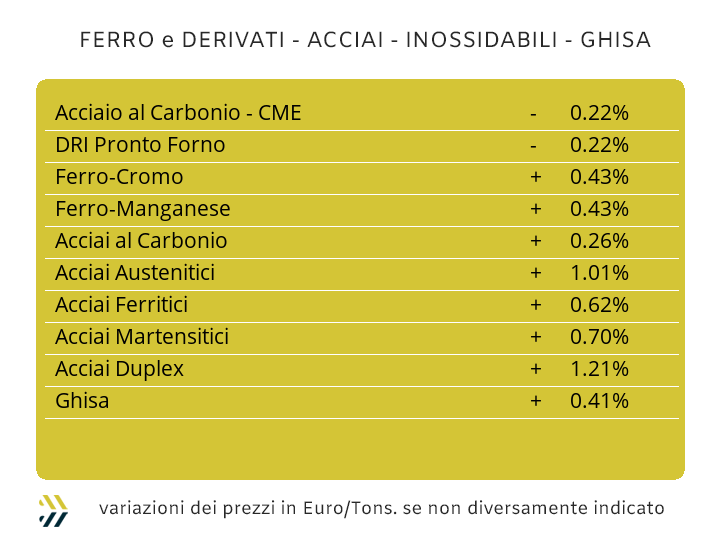

Il mese di marzo potrà fornire un quadro non definitivo, ma sicuramente importante, su quelli che saranno i futuri andamenti dei prezzi dei semilavorati di acciaio e in questo ambito, più sui “piani” che sui “lunghi”. La distinzione tra i due comparti risulta fondamentale, dove coil e lamiere, avendo dalla loro una base di tonnellaggi più ampia, avranno anche la contropartita di una sovraesposizione eccessiva alle vicende dei mercati e pertanto delle piccole falle, come si sono verificate già nel corso della settimana scorsa, potrebbero essere viste e considerate come insanabili crepe nella struttura d’insieme. La piccola falla, nel mercato dei “piani”, al momento si chiama galvanizzato a caldo (benchmark MetalWeek™ HDG Euro 680 per tonnellata), in flessione di un punto percentuale rispetto agli otto giorni precedenti. Le cose migliorano nelle valutazioni, ambedue in crescita, del laminato a caldo (benchmark MW HRC Euro 600) dell’1% e di quello a freddo del 2 (benchmark MW CRC Euro 655). La risposta dei concorrenti nordeuropei, rapportata alle quotazioni dei coil di tutti gli allestimenti, è risultata quella di aver ribadito i riferimenti della settimana precedente. Un dettaglio di non poco conto che vede ormai in sovrapposizione i prezzi di HRC, CRC e HDG di tutta la sfera occidentale del mercato europeo; una situazione affrontata da sempre con grande insofferenza dalle nostre acciaierie. La tenuta del prezzo della billetta, per parlare dei “lunghi”, si sta collocando in un contesto di leggero miglioramento, anche in funzione di un allentamento dei valori dei rottami di circa l’1% sul mercato di casa nostra. Una stabilità che nel corso di questa settimana accompagnerà i prezzi dei profili per la carpenteria e la vergella, anche se i produttori di questo semilavorato hanno paventato l’ipotesi di variare in crescita i suoi parametri di vendita, almeno sul mercato italiano. Un capitolo a sé va dedicato al tondino destinato alle armature del calcestruzzo, in calo di un ulteriore 1% rispetto agli otto giorni precedenti e finalizzato a creare degli stimoli giusti a una domanda costituita da un comparto, quello della filiera delle costruzioni, ormai abbandonato al suo destino e svuotato nei fatti da una totale mancanza di piani infrastrutturali adeguati con visioni pluriennali. I produttori di tubi saldati e i ritrafilatori stanno sensibilizzando la propria clientela che a breve dovranno rivedere al rialzo i listini e questo indipendentemente dalla situazione del mercato domestico. La causa è quella dell’innalzamento dei parametri di vendita dell’1% sul mercato turco dei tubi con saldatura, dopo sei settimane consecutive di prezzi invariati. Lo sguardo sulla Turchia prosegue con l’analisi dei prezzi FOB di vergella e rebar, ambedue in crescita di 5 Euro/tonnellata rispetto alla settimana scorsa e questo nonostante un appiattimento dei prezzi dei rottami HMS 1/2 con resa di spedizione CFR. I produttori di acciai inossidabili non hanno voluto considerare l’intera estensione periodica delle quotazioni di riferimento delle materie prime utilizzate per le realizzazioni delle leghe, ma soltanto i picchi ad essi correlati, per stilare i listini extra lega per il mese in corso. I profili di adeguamento sono parsi alquanto opinabili, tra gli austenitici la linea in diminuzione risulta solamente quella riferita al 316, pari a 1 centesimo di Euro per chilogrammo, mentre per gli AISI 303, 304 e 304L le rimodulazioni presentano crescite di 2 centesimi. Un metodo di approccio simile è stato applicato per le definizioni degli inox ferritici e martensitici, dove le sole evidenze rialziste delle materie prime sono state prese come parametri oggettivi di variabilità, i cui effetti sono stati la crescita di valore di 5 centesimi di Euro per i ferritici e di 4 per i martensitici. Il contributo energia con decorrenza marzo sarà adeguato al rialzo nella misura di 3 centesimi di Euro, frutto di una quantificazione effettiva di crescita del valore del PUN rilevata a febbraio e così applicata senza alcun accomodamento tariffario a favore della clientela. |

|

|

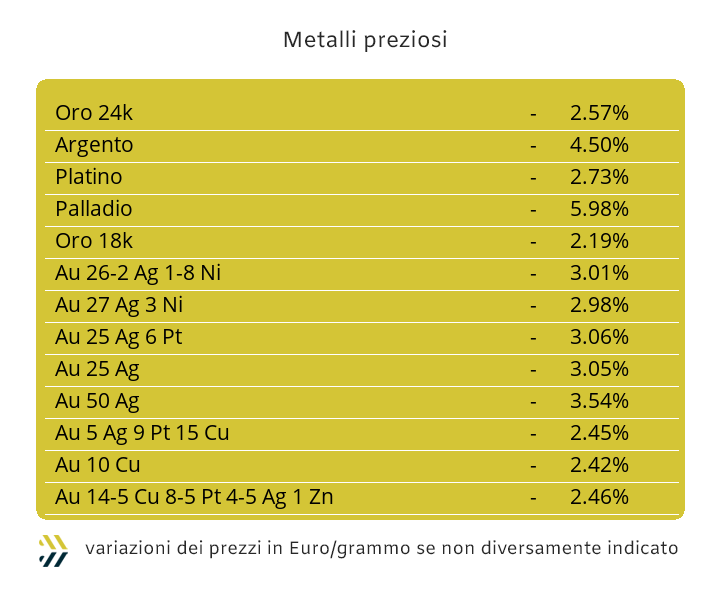

I metalli preziosi e le loro quotazioni di Borsa non sono risultati estranei alla fase di rimescolamento generale dei fattori in gioco e nelle determinazioni degli indirizzi delle tendenze che fino all’inizio della settimana scorsa si riconoscevano nel solo ambito incrementale. I volumi di “fisico” introdotti nelle rispettive zone d’interesse per ciascun metallo, seppure non eccessivamente rilevanti, sono risultati sufficienti per determinare degli orientamenti ribassisti importanti e non certo sottovalutabili, principalmente per l’Oro e l’Argento. Le fasi delle rimodulazioni negative hanno avuto come punto d’inizio i movimenti sempre crescenti di smobilizzi da parte dei piccoli investitori, i cosiddetti “cassettisti”, che visto il livello di quotazione raggiunto dall’Oro hanno scelto di monetizzare le quantità di metallo in loro possesso e con guadagni sicuramente importanti. La flessione del prezzo Dollari per oncia dell’Argento ha trovato una buona dose di riscontro nell’atteggiamento di chiusura da parte dei suoi utilizzatori diretti e indiretti, non certo più disposti a sborsare cifre alte come quelle viste nelle quotazioni di Borsa nel corso della terza settimana di febbraio. Le flessioni delle quotazioni di Oro e Argento andranno viste e soppesate in termini di forte omogeneità, dove il comparto speculativo prima di operare nuovamente in ambito “lungo” nei rispettivi contesti di Borsa attenderà e senza pressioni alcune, che i prezzi dei due metalli guida retrocederanno nei valori USD/ozt di circa un punto percentuale per l’Oro e di 1,5 come obiettivo massimo per l’Argento e rispetto ai riferimenti ufficiali fissati nel corso dell’ultima seduta di febbraio. Il clima di attesa verso dei ricollocamenti più elevati dei prezzi di Borsa interesserà anche le quotazioni di Platino e Palladio, dopo che completeranno delle fasi ancora attive di ricollocazioni verso il basso dei rispettivi valori Dollari per oncia e che andranno a toccare nelle sedute iniziali di questa settimana; incrociando i minimi relativi visti precedentemente nella seconda metà di gennaio per il Platino e nel dicembre scorso per il Palladio. |

|

|

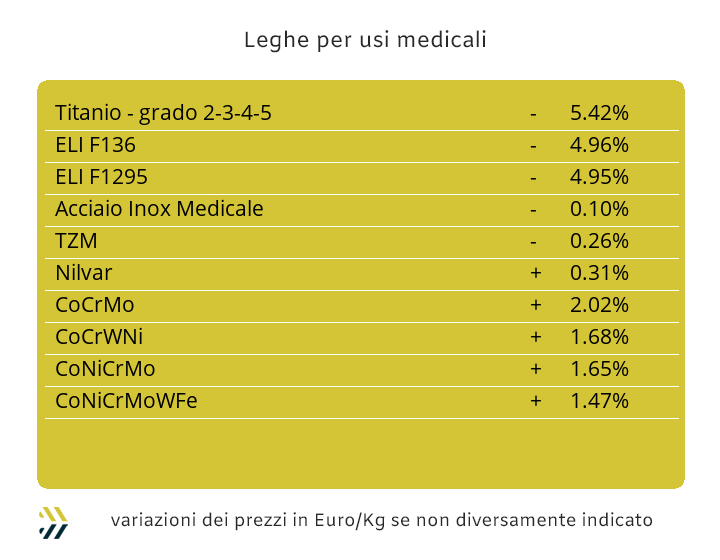

Una settimana di dati in controtendenza per Cobalto e Molibdeno, rispetto a quanto visto tra i metalli industriali al LME. Il Cobalto USD è cresciuto nel periodo preso come riferimento del 2.2%, il Molibdeno in Dollari dell’1.6, mentre è risultato in netta controtendenza il Titanio con oltre 5 punti percentuali di flessione. Una penalizzazione ulteriore per i valori in crescita di Cobalto e Molibdeno giunge dallo stato di debolezza dell’Euro rispetto al Dollaro, che con circa lo 0.5% di accumulo negativo va ad accrescere le variabilità di prezzo a sfavore degli utilizzatori diretti e indiretti di questi metalli, ubicati nell’Eurozona. La difficile settimana degli “industriali” ha solo sfiorato il Nichel, che anzi ha messo in evidenza una serie di segnali che sono andati nella direzione opposta, risultando il miglior metallo del listino negli ultimi otto giorni. La pressione valutaria esercitata dal Dollaro sull’Euro non permetterà al Nichel di produrre riscontri ampiamente positivi rispetto alla sua quotazione USD 3mesi, ma non sarà di certo risucchiato in un vortice di ribassi in cui rischiano di essere trascinati invece tutti gli altri metalli del listino LME. Una calma, seppure apparente, sta interessando i prezzi delle principali ferroleghe impiegate nel comparto dei semilavorati per usi medicali. Gli ultimi otto giorni non hanno messo in evidenza per la base Cromo e il Tungsteno variabilità di rilievo per i loro rispettivi riferimenti in Dollari nelle unità di quotazioni correlate, a dimostrazione di un basso livello di impieghi e di richieste di queste materie prime da parte di acciaierie e fonderie. |

|

|

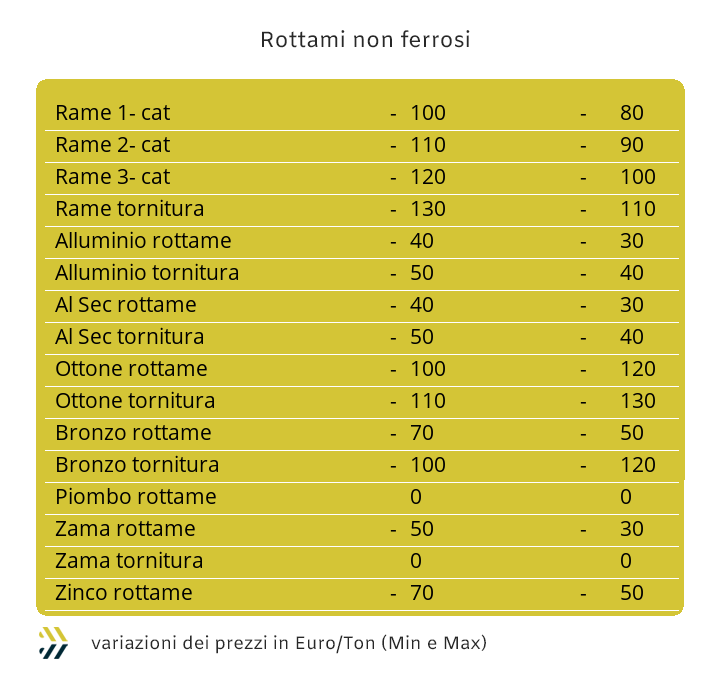

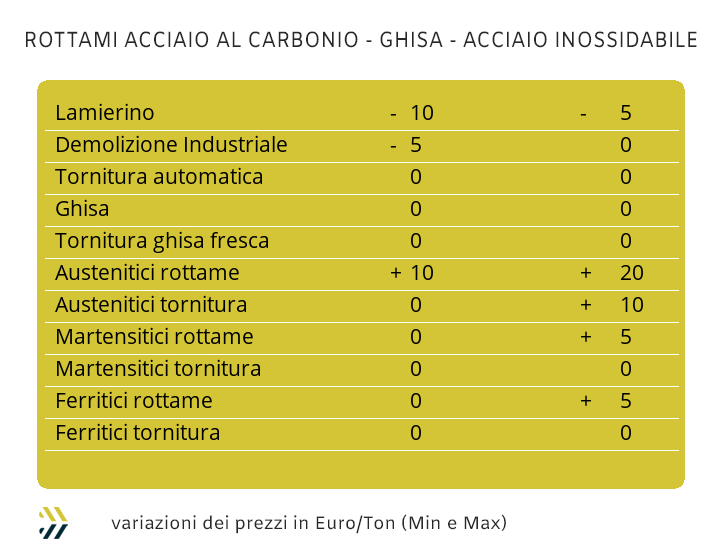

Una fase regressiva dei prezzi dei rottami non ferrosi è sicuramente in atto dopo un periodo di relativa stabilità dei valori di riferimento di tutte le categorie e iniziato nella seconda parte del mese di febbraio. L’improvviso stato di debolezza dei prezzi degli “industriali” sta accelerando oltre misura le collocazioni ribassiste dei prezzi di mercato dei rottami e in particolare di Rame, leghe ad esso correlate e Alluminio. Le quantificazioni numeriche di queste revisioni al ribasso sono decisamente cospicue se raffrontate a quelle di otto giorni fa e si articolano dai 90 Euro/tonnellata per i rottami di Rame, ai 60 circa per le leghe di ottone e intorno ai 50 per le categorie relative all’Alluminio. Una situazione che tendenzialmente potrebbe avere dimensioni ancora più rilevanti in termini di riduzioni, proprio alla luce di una connotazione generale del listino LME ancora orientata a produrre ribassi su tutti i metalli quotati, Nichel escluso. La particolare situazione di Borsa del Nichel, abbinata alla fase di rinforzo del Dollaro rispetto all’Euro, sta stabilizzando il suo riferimento USD 3mesi ai livelli visti nelle ultime due serie di “cinquine” di sedute, dando così un riflesso positivo alle quotazioni dei rottami austenitici e che farà crescere di 10 Euro tonnellata il computo della valorizzazione metallo in lega. Nel caso delle leghe “duplex” e “superduplex” la marginalità di adeguamento si collocherà oltre i 20 Euro, grazie a un consistente incremento del valore del Molibdeno rilevato sui mercati internazionali di riferimento. Il comparto dei rottami ferrosi sta iniziando a mostrare alcuni segnali di discontinuità e questi in chiave di possibili ribassi. Le avvisaglie di una fase di stanca sul mercato domestico si stanno avvertendo principalmente sulle classifiche correlate al lamierino E8, tra i 5 e i 10 Euro di diminuzione, a riguardo della demolizione leggera E3 entro i 5 Euro, così come per il rottame frantumato E40. L’indice MetalWeek™ riferito ai prezzi medi dei rottami acquistati da acciaierie e fonderie ha fatto registrare una flessione rispetto agli otto giorni precedenti di 3,87 Euro, collocando il proprio valore a 326,05 Euro per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

|