MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

24/02/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La fase vista finora al LME, con i prezzi degli “industriali” tra orientamenti rialzisti e ribassisti in rapida successione, potrebbe essere giunta a termine, lasciando ai segni meno le conduzioni dei singoli percorsi nell’immediato futuro |

|

|

Le acciaierie italiane spingono i listini dei “piani” verso una generalizzata revisione rialzista dopo numerose incertezze. La crescita della billetta non smuove le quotazioni dei “lunghi”. Il rebar ha registrato un calo oltre misura del suo riferimento sul mercato italiano |

|

|

L’Oro e l’Argento continuano a crescere nei loro valori Dollari per oncia soprattutto per la scarsità di metallo fisico fuori dai forzieri delle principali banche di tutto il mondo |

|

|

Il Cobalto continua a flettere, mentre il Molibdeno ha ritrovato slancio, collocandosi ai livelli di metà gennaio. Il Nichel seguirà gli andamenti settimanali del LME, orientati verso delle rimodulazioni ribassiste |

|

|

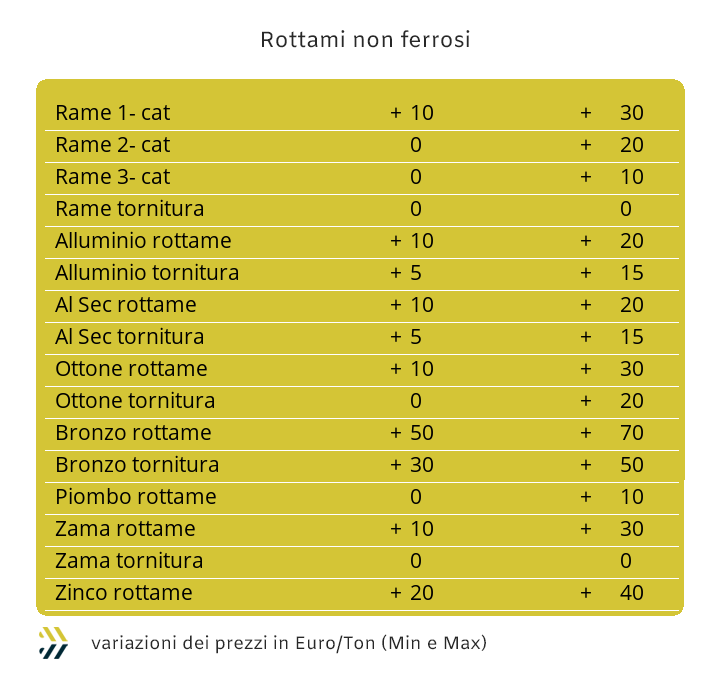

I prezzi dei non ferrosi continuano a variare seguendo delle linee d’intervallo molto contenute. I rottami di acciaio aumentano di valore per la mancanza di lotti sul mercato nazionale |

|

|

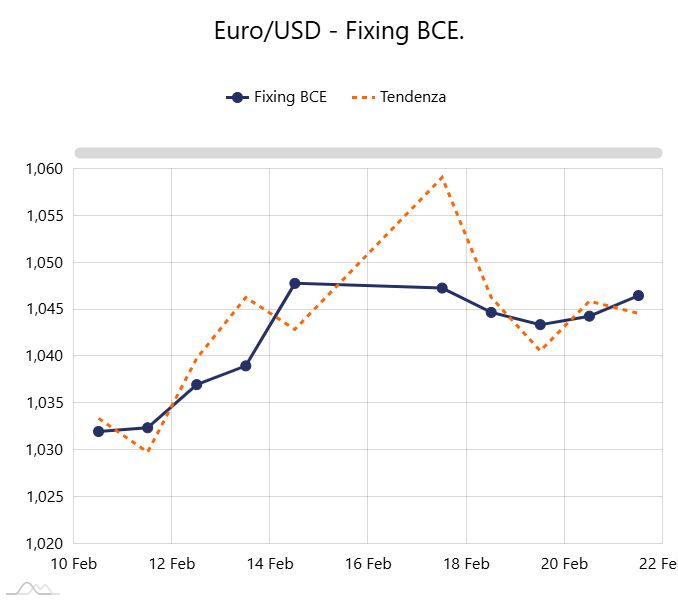

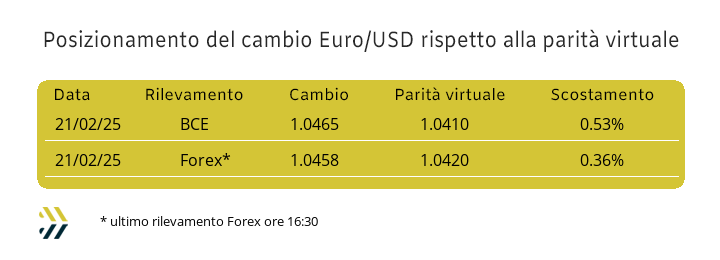

Il cambio tra Euro e Dollaro si trova in un contesto di neutralità da circa una settimana, positiva invece di circa mezzo punto percentuale la collocazione della valuta europea su quella statunitense su base mensile |

|

|

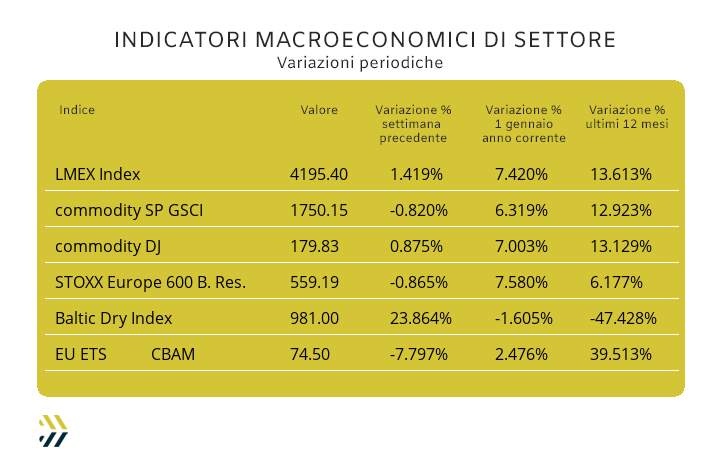

Il buon andamento dei prezzi degli “industriali” spinge l’indice LMEX ai massimi del 2025. I noli “bulk” riprendono a salire, più 23% nell’ultima settimana. L’improvviso arresto della fase di crescita degli EU ETS-CBAM ha avuto come effetto la ricollocazione dei prezzi dei certificati per le emissioni di CO² ai livelli di inizio gennaio |

|

|

più risparmio e meno preoccupazioni |

|

|

Non perdere i nostri webinar mensili! |

|

|

Centro Studi Unione Industriali Torino |

|

|

ti invita al webinar mensile dedicato all'analisi delle quotazioni dei principali metalli industriali, dell'acciaio e dei rottami. Scopri come le dinamiche di mercato possono influenzare la tua attività e ricevi previsioni esclusive per i prossimi mesi. |

|

|

Secondo appuntamento: 28 febbraio ore 11:30 |

|

|

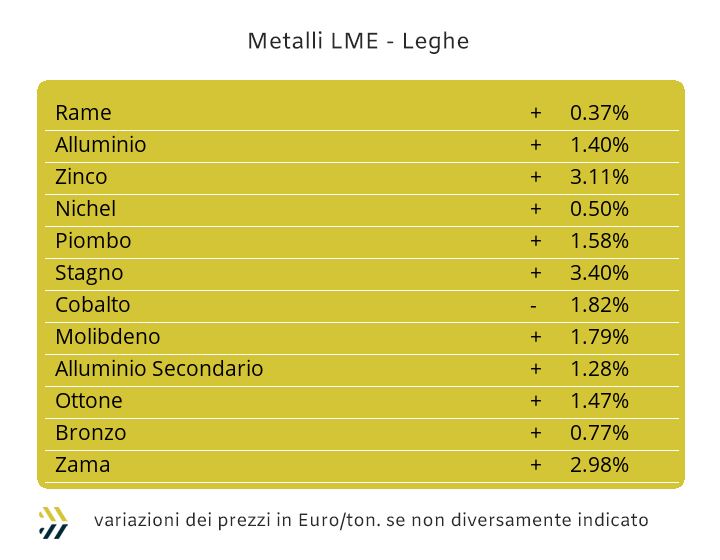

Gli utilizzatori di metalli e leghe da alcune settimane devono districarsi tra gli andamenti scostanti dei prezzi dei semilavorati impiegati nei loro processi produttivi, questo a causa di situazioni altalenanti delle quotazioni degli “industriali” al LME. Nei primi due mesi del 2025 l’indice LMEX ha fatto registrare sia dei punti significativi di minimo relativo, come nel corso della settimana di avvio, con il riferimento a 3895, che di massimo a 4195 in quella appena conclusa. Una forchetta complessiva del 7,4% e dove gli ulteriori parziali sono stati la crescita dell’1,4 rispetto agli otto giorni precedenti e una rivalutazione dei prezzi LME di quasi 14 punti percentuali sul piano di confronto posto in rapporto ai dodici mesi precedenti. La particolare collocazione dei prezzi di Borsa ai massimi dell’anno porta ad una serie di riflessioni importanti su come dovranno essere definite le strategie di acquisto da parte dei vari comparti industriali che hanno come loro comune denominatore gli approvvigionamenti diretti o indiretti di materie prime i cui riferimenti si collegano alle quotazioni del LME. La tendenza generale, anche a causa di una domanda complessiva di metalli con finalità produttive decisamente poco incisiva in termini di tonnellaggi, non solo sulla piazza nazionale, ma a livello globale, determinerà a breve un riposizionamento generale verso il basso dei prezzi di Borsa e questo anche a causa di un’impalpabile presenza del fattore correttivo generalmente esercitato dal comparto speculativo-finanziario. Il Rame nell’ultima cinquina di sedute LME non è stato in grado di lambire la soglia dei 9600 Dollari 3mesi, rappresentando uno dei suoi obiettivi settimanali e questo “mancato aggancio” peserà nell’indirizzo di prezzo nel corso di questa ottava, che sarà ribassista. Gli elementi per pensare ad un’ulteriore spinta al rialzo mancheranno anche allo Zinco, dove il riscontro di massimo relativo oltre i 2900 USD 3mesi si potrebbe considerare anche come il punto di origine per un periodo non certo breve di storni del suo riferimento di Borsa. Nel parlare di leghe a base di Rame e Zinco, la riflessione va fatta anche sul posizionamento del cambio tra Euro e Dollaro. L’incrocio tra le due valute mette ancora in evidenza lo stato di appannamento di quella statunitense rispetto alla europea, riconducibile in un ambito di neutralità, mentre nelle ultime quattro settimane l’Euro ha registrato un progresso dello 0,6% rispetto al Dollaro. Le specifiche quotazioni di Ottone e Zama presenteranno quindi una diretta correlazione con quelle registrate al LME da parte dei metalli di riferimento e come visto in precedenza sui loro imminenti posizionamenti in Borsa, i prezzi delle leghe tenderanno a ridimensionarsi. Il forte accumulo di liquidità con connotazioni rialziste che si è evidenziato sull’Alluminio a partire dalla seconda parte della scorsa settimana nelle dinamiche delle sedute LME, sarà smaltito in buona parte entro venerdì 28 febbraio, generando quindi dei riposizionamenti negativi sul prezzo Dollari 3mesi. La strada dei ribassi quasi certi per Rame, Alluminio e Zinco, non riguarderà il Nichel, sebbene per questo metallo non si potrà parlare di un ulteriore rinforzo di prezzo dopo i timidissimi segnali di ripresa visti nello spazio degli otto giorni precedenti. La tenuta del valore del Piombo oltre i 2mila Dollari 3mesi è un fattore che non andrà preso in considerazione, anche se non si potrà parlare di una significativa retrocessione della sua quotazione di Borsa nel corso della settimana. Lo Stagno non finirà di stupire i suoi spettatori, leggi utilizzatori, con un finale di mese dai contorni “pirotecnici”, questo a significare anche un breve collocamento oltre la soglia dei 34mila USD 3mesi, una partitura che manca dallo scorso mese di luglio. |

|

|

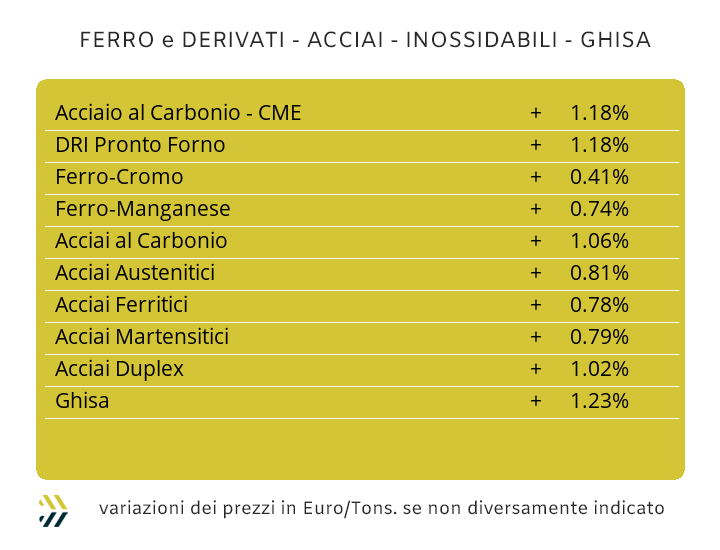

Il mercato dei semilavorati siderurgici è certamente ad un momento di svolta e da un punto di vista cronologico, il primo del nuovo anno. A dare questa attribuzione di contesto, l’importante serie di rimodulazioni rialziste dei prezzi degli allestimenti “piani” e alcune interessanti variabilità su quelli dei “lunghi”. Le evidenze delle quotazioni dei coil, in molti casi, non hanno ancora avuto l’onore e l’onere della loro pubblica diffusione, tutto questo grazie alle scelte di molti centri servizio indipendenti che agli utilizzatori di nastri, bandelle e lamiere spianate stanno ancora praticando i prezzi di una decina di giorni fa. La situazione delle quotazioni dei “piani” risulta quindi decurtata di circa 2 punti percentuali rispetto a quella reale e su tutti e tre gli allestimenti, dove i benchmark MetalWeek™ inglobano già gli aumenti diffusi dai produttori, con i seguenti riscontri: HRC 590 Euro/tonnellata, CRC 650 e HDG 680 Euro. La variazione dei prezzi dei coil nell’Europa del nord ha avuto un andamento pressoché speculare rispetto a quello visto in Italia, dove il 2% di crescita ha riguardato i laminati caldi e quelli freddi, mentre i “galvanizzati” si sono fermati ad una revisione rialzista pari al punto percentuale. La billetta sta tentando un recupero dopo un disastroso avvio di mese, la ripresa del prezzo del 2% è giunto nel momento di maggiore criticità, limitando, anche se non ancora livellando il divario che risultava molto preoccupante tra il suo valore di vendita e le quotazioni di tutte le classifiche dei rottami. I prodotti ottenuti dalle laminazioni e dalle estrusioni delle billette non seguono però le indicazioni di mercato fornite dal semilavorato di riferimento, dove la vergella e i profili commerciali per la carpenteria confermano i valori specifici definiti dieci giorni fa, mentre il rebar fa registrare una preoccupante flessione di 3 punti percentuali su tutte le linee di listino. Una situazione sempre più intricata, ma decisamente poco intrigante, sta letteralmente ingarbugliando la futura definizione dei listini dei tubi saldati e ritrafilati; gli elementi che stanno andando in contrapposizione tra loro sono la crescita di prezzo del coil HRC e la stabilità dei valori dei profili utilizzati presso le carpenterie. Il mercato turco dei rottami HMS 1/2 sta mettendo in evidenza una fase di rallentamento nella definizione crescente del suo riferimento CFR; un lavoro di logoramento che le acciaierie del paese stanno mettendo in pratica rispedendo al mittente le istanze di richieste di aumenti da parte di commercianti e trader. Nel ribadire queste forme d’intransigenza vanno inserite le conferme delle quotazioni FOB di vergella e rebar, invariate dalla prima settimana di febbraio. Il calendario delle fissazioni degli extra lega inox non permette di avere ancora indicazioni sul periodo iniziato giovedì 20 febbraio e relativo ad aprile, mentre ci sono tutti gli elementi per le proiezioni dei valori per il mese prossimo. Gli elementi che portano alla definizione degli extra degli austenitici al termine delle quatto settimane di rilevamento non hanno altre evidenze che una serie di revisioni verso il basso, che andranno modulate principalmente sulla base della presenza di Nichel nelle rispettive composizioni e tra gli AISI dal 303 al 316, in un intervallo previsto tra i 2 e i 6 centesimi di Euro per chilogrammo. L’area negativa degli adeguamenti mensili degli extra lega interesserà anche i ferritici e i martensitici, con valori compresi tra 1 e i 3 centesimi di Euro. Il contributo energia che verrà definito al termine della prossima settimana non sarà di certo indolore per gli utilizzatori degli acciai inossidabili, che potrebbero vedere vanificate in parte o nella loro totalità le variazioni complessive dei decrementi attesi per i valori degli extra lega per il mese di marzo, il cui adeguamento non dovrebbe essere inferiore ai 2 centesimi di Euro per chilogrammo. |

|

|

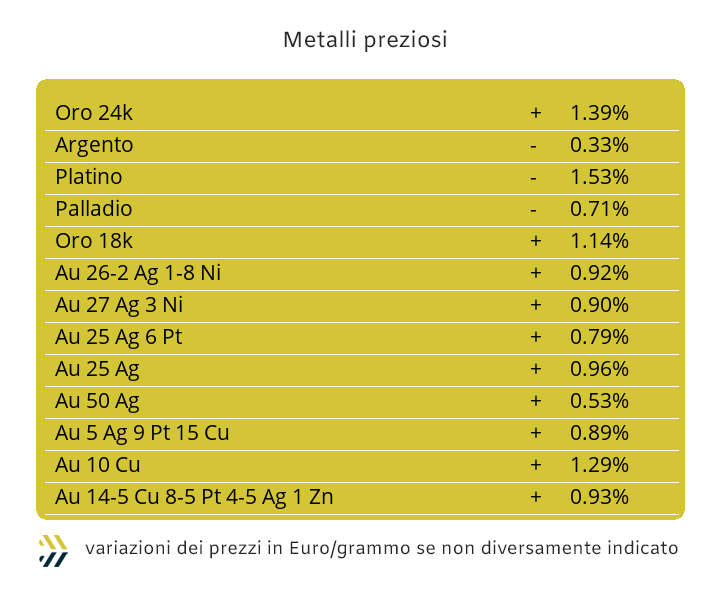

Il comparto speculativo continua ad avere un atteggiamento di forte contrarietà agli attuali posizionamenti delle quotazioni di Borsa indicate in Dollari per oncia di Oro e Argento. La ridotta disponibilità di metalli sui mercati cosiddetti “liberi”, per essere più chiari le quote di lingotti e eventualmente barre aventi come finalità lo scambio tra le parti è la causa principale di questi costanti gradi di elevazione dei prezzi Dollari per oncia dei due metalli più importanti del listino dei “preziosi”. Una situazione sotto molti aspetti che sarà come cristallizzata per lungo tempo, dove di certo il denaro inserito nel mercato con finalità speculative sarà sempre più ridotto, visto che i sottostanti di riferimento riconducibili a Oro e Argento continuano a rimanere nei “caveaux” delle principali banche e istituzioni finanziarie, oltre che in quelli delle Banche Centrali. La collocazione attuale del prezzo USD/ozt dell’Oro sta dando segnali di continuità dopo la planata al di sotto dei 2900 Dollari di venerdì 14 febbraio e quindi puntando la sua personale bussola verso nuovi prezzi record. L’Argento, meno avvezzo agli accumuli strategici presso i forzieri delle banche, vive comunque una diretta dipendenza rispetto al suo più blasonato “capoclasse”. La quota dei 33 Dollari per oncia, che la scorsa settimana è stata valicata in diversi frangenti, ha anche rappresentato un forte elemento di distacco da parte degli operatori di Borsa, ogniqualvolta questo valore si è presentato come quotazione. Gli utilizzatori diretti e indiretti di Argento, pur consapevoli di non poter beneficiare nel breve periodo di importanti correzioni verso il basso, non potranno fare altro che dare fondo alle scorte di materia prima accumulate in tempi meno recenti, oppure finalizzare degli acquisti minimi e ripetuti sotto soglie di prezzi definite interessanti, la cui accezione è opinabile all’interno di ciascuna realtà aziendale. Il Platino non avrà una settimana facile, la ragione di questa proiezione riguarda l’atteggiamento di scarsa propensione verso ulteriori momenti di crescita che gli speculatori riserveranno a questo metallo, pilotando la quotazione Dollari per oncia verso valori più bassi di quelli visti la scorsa settimana. Un contesto diametralmente opposto sarà quello in cui si troverà il Palladio, in procinto di chiudere una serie di sedute, circa dieci, che hanno portato la sua quotazione di Borsa in zona minimo relativo in ambito mensile. |

|

|

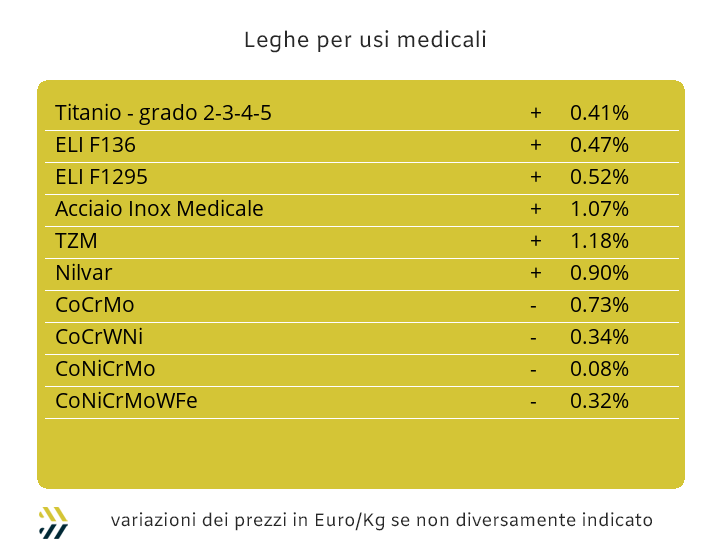

L’incertezza è uno stato d’animo che risulta predominante anche nel settore delle leghe impiegate nel comparto medicale e questo a causa delle principali materie prime di riferimento, a cominciare da Cobalto, Molibdeno e Titanio, nelle loro rispettive quotazioni in Dollari. Il Cobalto USD ha chiuso una settimana piuttosto difficile, registrando una flessione su base periodica del 2.2%, dando così una continuità in chiave negativa al riferimento di variazione già messo in evidenza due ottave fa. Il Molibdeno espresso in Dollari ha invece avuto un’importante e significativa ricollocazione in termini rialzisti, il cui adeguamento positivo su base settimanale dell’1.4%, pur non avendo una dimensione rilevante, ha ricollocato il suo prezzo di mercato al livello di metà gennaio e in unica soluzione. La stabilità continua ad essere un fattore caratterizzante del Titanio USD, soprattutto per la particolare origine delle giacenze fisiche di questa materia prima tra i principali trader sparsi nel mondo. La collocazione del prezzo del Nichel al LME non è certamente quella che può essere definita aperta a una serie di adeguamenti verso l’alto. Una probabile rimodulazione tendente verso il basso dell’intero listino 3mesi espresso in Dollari, non potrà escludere il Nichel da questa situazione nel suo complesso, anche se il metallo avrà tutti i presupposti per subire questa variabilità negativa in modo estremamente contenuto. Le ferroleghe non hanno mutato i loro indirizzi in termini di quotazioni espresse nella valuta statunitense, pertanto si parla ancora di stabilità per la base Cromo nell’indicazione per libbra e di una crescita dell’1.6% rispetto al dato settimanale precedente per il Tungsteno e nell’unità di chilogrammo. |

|

|

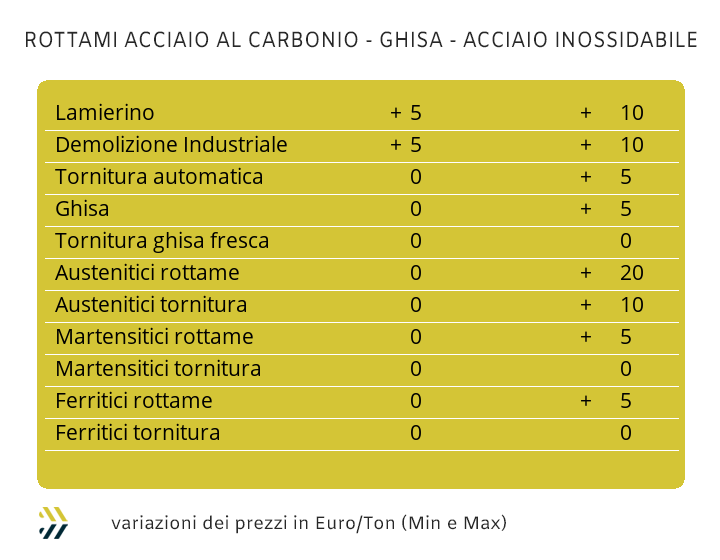

L’alternanza nella preponderanza dei fattori necessari alla determinazione dei prezzi dei rottami non ferrosi, ovvero i valori LME dei metalli e il rapporto di cambio tra Euro e Dollaro, stanno determinando dei livelli di variazioni periodiche decisamente contenute. Una serie di movimenti a “zig zag” che al termine di ciascuna settimana stupisce gli stessi operatori, commercianti, fonderie e raffinerie, della limitata portata economica, seppure sempre al rialzo, degli adeguamenti di valore di tutti i rottami del comparto. L’assenza di compratori, che sono poi gli utilizzatori diretti dei rottami, sta comunque rendendo pesante l’attività dei commercianti e in modo particolare per quelli di maggiori dimensioni, dove il loro ruolo caratteristico è quello di porsi in un perenne “stato di acquisto” nei confronti dei produttori degli sfridi ottenuti dalle lavorazioni industriali o dalla rete dei piccoli raccoglitori locali ad essi collegati. Le variazioni Euro/tonnellata dei rottami restano abbastanza univoche nei valori complessivi nonostante le basi di partenza dei metalli siano di gran lunga differenti, questo per dire che i raggruppamenti che fanno capo a Rame e Alluminio hanno fatto registrare delle variazioni in positivo tra i 10 e i 30 Euro, leghe comprese. Una settimana meno brillante l’ha fatta registrare il Nichel, invertendo la tendenza di definizione del suo punto metallo nelle leghe austenitiche e duplex, ritornato in territorio negativo, da più 10 a meno 10, rispetto alla settimana precedente. Il momento rialzista risulta sempre più marcato per quanto riguarda i rottami di acciaio, con le mandatarie dirette delle acciaierie che stanno incontrando notevoli difficoltà nel trovare in ambito domestico le partite di rimpiazzo dei lotti inviati agli impianti fusori e questo nonostante una ridotta propensione di consumi di semilavorati “piani” e “lunghi” da parte degli utilizzatori. Le demolizioni restano sempre in cima alle richieste delle acciaierie, variando al rialzo tra 5 e 10 Euro/tonnellata i prezzi su base settimanale, in calo le richieste di torniture, che registrano adeguamenti di più 5 Euro come termine massimo. La necessità di qualificare maggiormente le composizioni delle “ceste” ha indotto le acciaierie a rivedere al rialzo anche i prezzi del lamierino E8, dopo un lungo periodo di valori abbastanza amorfi, aumentandoli tra i 5 e i 10 Euro per tonnellata. L’indice MetalWeek™ riferito ai prezzi medi dei rottami di acciaio ha risentito positivamente di queste diffuse combinazioni di rialzi, portandosi a 329,92 Euro e quindi a più 4,78 per singola tonnellata rispetto al valore di otto giorni fa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|