MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

17/02/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

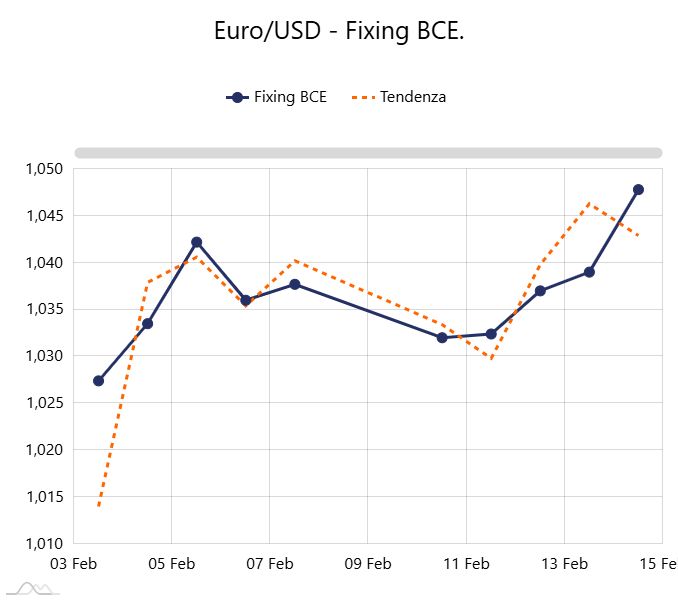

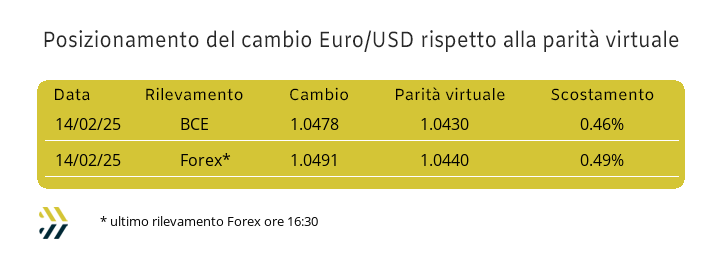

Gli utilizzatori di metalli industriali che operano nell’Eurozona sfrutteranno e fino a quando possibile, il vantaggio valutario offerto loro dal Dollaro; peccato che il listino LME si stia trovando ai massimi del 2025 |

|

|

L’azione rialzista dei semilavorati “piani” nell’Europa del nord prosegue a piccoli passi, ma non si arresta, con i nostri produttori ancora prudenti nel procedere. La nuova diminuzione della billetta in Italia, ha spinto le acciaierie del comparto “lunghi” a rivedere verso il basso i listini di vendita |

|

|

Il trasferimento di ingenti quantità di Oro e Argento dall’Europa agli Stati Uniti potrebbe essere una delle cause del forte inasprimento delle quotazioni Dollari per oncia di questi due metalli |

|

|

Il Cobalto e il Molibdeno continuano a procedere in modo estremamente incerto nella loro quantificazione in Dollari. Alla ricerca di certezze il Nichel, ormai dimenticato dal comparto speculativo-finanziario |

|

|

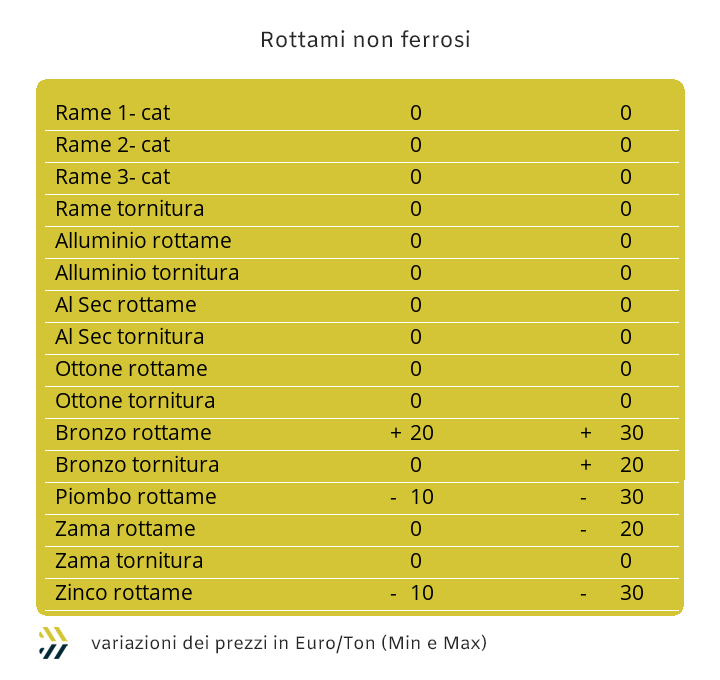

Le quotazioni dei rottami non ferrosi restano ai livelli di dieci giorni fa, nonostante i movimenti rialzisti visti al LME. Le mandatarie italiane non possono cambiare le linee di prezzo delle principali classifiche, pur di mantenere sul territorio nazionale i rottami di acciaio, alla stregua di allettanti offerte provenienti dal nord Europa |

|

|

La debolezza del Dollaro rispetto all’Euro ha aperto la strada a interessanti opzioni d’acquisto per i metalli |

|

|

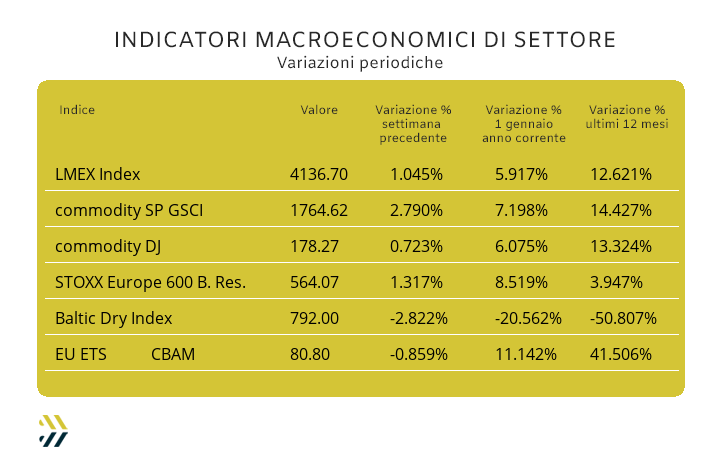

Gli indici riferiti ai metalli sono tutti positivi di oltre un punto percentuale sulle variazioni settimanali. L’EU ETS-CBAM flette per la seconda settimana consecutiva, ma resta di oltre il 10% l’incremento rispetto al dato di inizio anno |

|

|

più risparmio e meno preoccupazioni |

|

|

Non perdere i nostri webinar mensili! |

|

|

Centro Studi Unione Industriali Torino |

|

|

ti invita al webinar mensile dedicato all'analisi delle quotazioni dei principali metalli industriali, dell'acciaio e dei rottami. Scopri come le dinamiche di mercato possono influenzare la tua attività e ricevi previsioni esclusive per i prossimi mesi. |

|

|

Secondo appuntamento: 28 febbraio ore 11:30 |

|

|

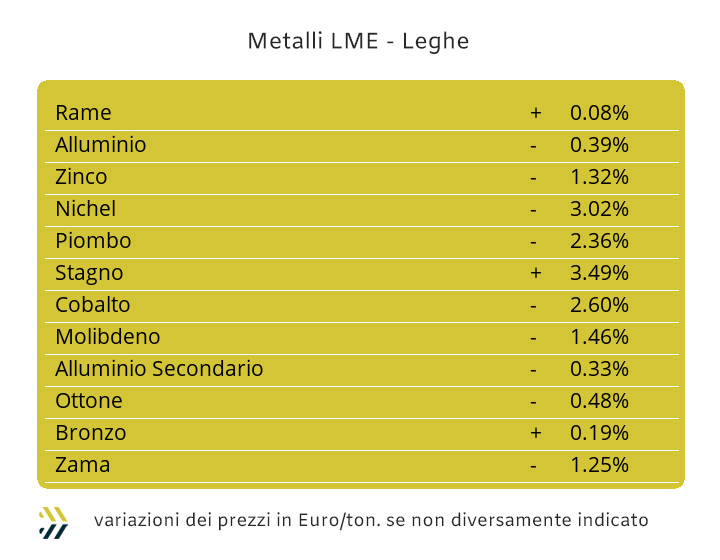

Alle imprese non piace operare in situazioni di incertezza. Una considerazione non certo nuova, ma che riprende corpo ogniqualvolta si presentino sui mercati situazioni che sono al di fuori di gestioni convenzionali dei fattori, come sui metalli industriali e più nello specifico al London Metal Exchange, quando si parla di “backwardation”. Il fenomeno della “backwardation” ha luogo quando una quotazione di riferimento, in rapporto alla sua correlazione cronologica temporale di scadenza, risulta più alta rispetto a quella immediatamente successiva. Nel corso della settimana scorsa il fenomeno appena descritto si è evidenziato nella definizione dei prezzi di alcuni “industriali”, prima con l’Alluminio e successivamente con il Rame. L’impatto in termini di quotazioni reali sui metalli non ha comportato alcun effetto, ma di certo ha messo in allerta gli utilizzatori, molto spesso condizionati da degli stati “di procurato allarme” generati dai diretti fornitori di materie prime e semilavorati. L’effetto compensativo che l’attuale situazione di “backwardation” si è sviluppata rispetto al Rame, lasciando sostanzialmente invariati i valori nel loro complesso tra le quotazioni “settlement” (pagamento per contanti riferite alla quotazione del giorno di seduta di Borsa) e la più nota “3mesi”, dovrebbe esaurirsi in tempi relativamente brevi. La seconda anomalia e questa sicuramente dai contorni più tangibili per gli utilizzatori dei metalli correlati alle quotazioni LME, riguarda la loro valorizzazione in Euro, in uno stato di assoluto vantaggio rispetto ai riscontri espressi in Dollari 3mesi. Lo spazio rivalutativo concesso dalla moneta statunitense a quella europea è stato negli ultimi otto giorni dell’1,5% circa, mentre la crescita dell’indice LMEX, rapportato ai valori USD degli industriali nel medesimo periodo, non è andato oltre il punto percentuale. I prezzi di Borsa dei metalli vanno comunque analizzati nei loro movimenti in raffronto alle quotazioni più “neutre” fra tutte quelle disponibili, ovvero le scadenze 3mesi rapportate al Dollaro. Il Rame difficilmente varcherà nuovamente la soglia dei 9600 USD, come avvenuto nel corso della seduta di venerdì 14 febbraio, pur mantenendo una collocazione di massimo relativo che non si riproponeva dalla prima decade di novembre. Lo Zinco metterà in scena una residuale azione rialzista della sua quotazione Dollari 3mesi, ma tendenzialmente ritornerà sui suoi passi in tempi relativamente brevi. Gli utilizzatori di leghe a base di Rame e Zinco, vale a dire Ottone e Zama, dovranno calibrare con la massima attenzione i loro acquisti di semilavorati, limitandosi ai minimi fabbisogni relativi agli approvvigionamenti indispensabili per alimentare le linee produttive e nulla di più. La collocazione del valore LME dell’Alluminio, ai massimi da gennaio, dovrà essere soppesata in relazione alle reali necessità di metallo fisico di ciascuna realtà manifatturiera, anche in considerazione del fatto che al momento il comparto speculativo finanziario ha ben altre mire rispetto ai metalli industriali. Una riflessione analoga può essere elaborata per il Nichel e dove la buona combinazione del fattore valutario momentaneamente a favore dell’Euro, sta ridimensionando il suo corrispettivo effettivo in capo agli utilizzatori diretti e indiretti di questo metallo. Una più che probabile azione di significativi arretramenti dell’intero listino LME, avrà nel Piombo la sua “vittima sacrificale”, la cui quotazione non si affaccerà più alla linea dei 2mila USD 3mesi e vista nelle settimane scorse. Il punto di svolta per il valore LME dello Stagno è ora posto a ridosso dei 33mila Dollari 3mesi, area che il metallo popolerà a breve, ma che difficilmente riuscirà a mantenere per lungo tempo; una soglia giudicata troppo esigente dagli stessi utilizzatori. |

|

|

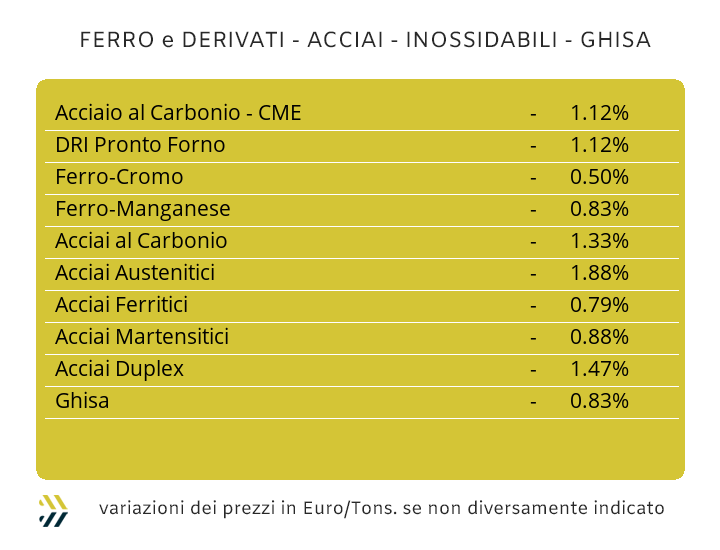

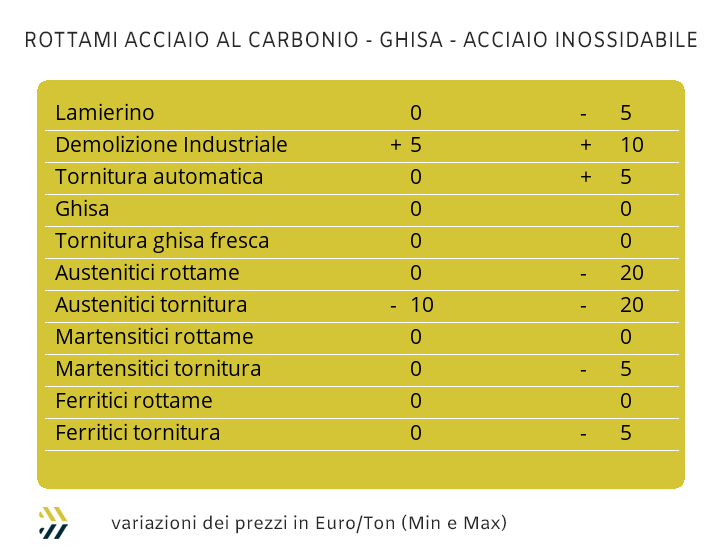

Il mercato dei semilavorati di acciaio deve necessariamente essere scisso in quello che è la diretta realtà degli eventi, vale a dire le quotazioni dei semilavorati di riferimento di “piani” e “lunghi” sulla piazza europea e in particolare italiana e lo scenario più vasto di una situazione a livello globale, rappresentato dal riferimento di Borsa del minerale di ferro. La sintesi del momento porta a rilevare dei movimenti rialzisti dei prezzi settimanali dei “piani”, in particolare nel nord Europa, mentre in Italia rimangono stabili, con alcune flessioni in ambito domestico per i valori della vergella e della billetta, ma quello che fa più riflettere e in termini di prospettiva, è il calo del riferimento cinese dell’Iron Ore (minerale di ferro), sceso di oltre 3 punti percentuali negli ultimi otto giorni. Una situazione di comparto molto difficile da interpretare e dove non è possibile scindere nel consueto ordine di relazione degli eventi e dei temi, una chiave di lettura per singolo gruppo di semilavorati. Il resto d’Europa risulta più proattivo a seguire una dinamica rialzista dei prezzi dei “piani”, tutti indistintamente in crescita di un punto percentuale, mentre sulla piazza nazionale il solo “galvanizzato” muove il prezzo in aumento dell’1% (benchmark MetalWeek™ HDG 670 Euro/tonnellata), a differenza del laminato a caldo (benchmark MW HRC 575 Euro) e di quello a freddo (benchmark MW CRC 635 Euro) rimasti ai riferimenti della precedente ottava. L’ulteriore flessione dell’1% della quotazione della billetta sul mercato interno italiano, denota una forte difficoltà per i suoi produttori, al centro delle dinamiche di trasformazione dei processi di laminazione e estrusione dei “lunghi” e relative definizioni dei valori di mercato. I riflessi di questa ulteriore rimodulazione verso il basso non hanno tardato a rendesi evidenti nelle quotazioni della vergella e dei profili commerciali per la carpenteria, entrambi in calo di un punto percentuale rispetto a otto giorni fa. La tenuta su base settimanale del prezzo del tondino ha ragioni sostanzialmente di carattere commerciale, dove per i ridotti volumi di richiesta gli operatori del settore edile hanno come unica alternativa quella di rivolgersi ai rivenditori locali, che giustamente “caricano” sui prezzi di vendita gli oneri di gestione delle loro strutture aziendali. Le notizie tardano ad arrivare dai comparti dei tubi saldati e ritrafilati, non è certo un paradosso ritenere gratificante per questi produttori vedere limitate le richieste di ordinativi da parte dei loro clienti, non potendo ancora mettere mano in forma appropriata e in aumento, sui listini di pertinenza. La fase rialzista dei prezzi dei rottami HMS 1/2 in Turchia non si sta esaurendo, anche se meno acuta rispetto alle scorse settimane. La difficoltà per le acciaierie del paese nel reperire rottami a basso costo, ha indotto molti produttori di “lunghi” a rivedere ulteriormente in rialzo di 5 Euro per tonnellata i prezzi FOB di rebar e vergella. La definizione degli extra lega per il mese di marzo degli acciai inossidabili risulta ancora poco chiara e definibile, soprattutto per quanto riguarda gli austenitici, fortemente condizionati dall’altalena del Nichel al LME e da una non lineare definizione della componente cambio tra Euro e Dollaro. Una proiezione di massima per gli AISI dal 303 al 316, passando per il 304L, potrebbe non escludere una revisione ribassista sull’intero asse di questi prodotti, collocabile tra i 3 e i 5 centesimi di Euro per chilogrammo. Il fattore valutario, più di quello delle collocazioni di prezzo delle ferroleghe impiegate, sarà determinante per le fissazioni degli acciai ferritici e martensitici, orientandosi a limitare a un solo centesimo di Euro e verso il basso, la loro variazione con decorrenza prossimo mese. Le notizie continuano ad essere poco incoraggianti sul piano energetico, dove a metà mese la previsione trasposta tra due settimane lascerebbe intravvedere un innalzamento del contributo energia nell’ordine di 2 centesimi di Euro per chilogrammo. |

|

|

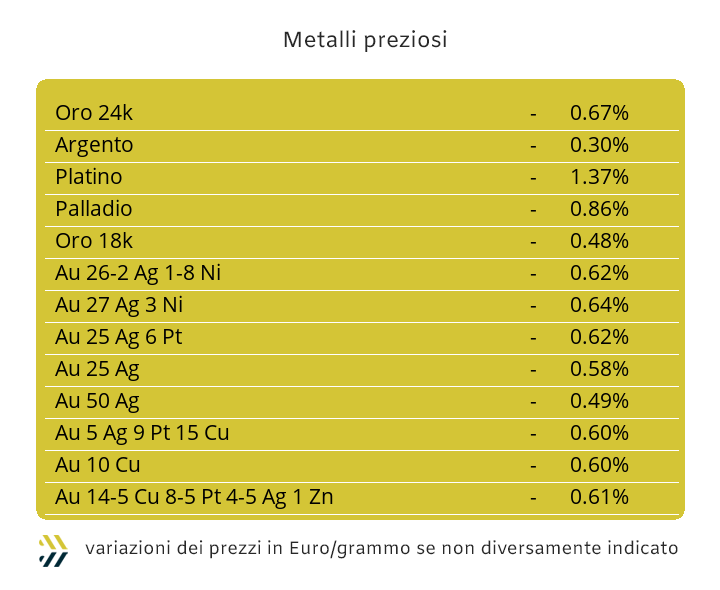

Una fitta attività di logistica legata al lusso, potrebbe essere una delle cause dell’impennata dei prezzi di Oro e Argento. Le evidenze di questi movimenti di lingotti dai volumi straordinari, dando una parvenza di realtà al film “Agente 007 Missione Goldfinger”, sono quantificabili al momento in circa 400 tonnellate di Oro e di 1200 di Argento che stanno lasciando i forzieri della Gran Bretagna nello specifico di Londra e della Svizzera, collocati a Zurigo, Berna e Ginevra, alla volta degli Stati Uniti e principalmente a New York. Gli spostamenti non sono banali, via aereo per l’Oro e via nave per l’Argento, ma soprattutto per la pezzatura dei lingotti, che se per quest’ultimo non ci sono particolari problemi di uniformità di peso sulla singola barra su qualsiasi mercato, determinata in mille once, per il metallo più prezioso occorre rimodularle e quindi fonderle e riqualificarle dagli standard di stoccaggio europei fissati in quattrocento once a quelli USA stabiliti in cento per pezzo. Un’ininterrotta “transumanza” di lingotti che non conosce sosta dai primi di novembre a oggi e ancora destinata a proseguire, segno che, volente o nolente, è meglio portare i propri patrimoni all’ombra dei grattacieli di New York, prima che il duo Trump-Musk imponga una qualsivoglia sorta di embargo su Oro e Argento, con implicazioni anche verso una forte difesa del Dollaro, ma che non è ancora nell’agenda del magnate e del suo delfino. Una delle leggi non scritte dell’informazione recita che quando una notizia diventa di dominio pubblico, significa che quell’avvenimento è in via di conclusione o addirittura già messo in archivio. Il drastico arresto della crescita dell’Oro, avvenuto nella seduta di venerdì 14, non è certo da ricondurre all’evento appena menzionato, ma fa riflettere come l’interesse sul metallo guida sia sparito e di colpo, dai “radar” del comparto speculativo, adducendo alle tematiche dell’ottava breve, il 17 febbraio negli USA si festeggia il “George Washington’s Birthday”, come un tema piuttosto debole nella sua argomentazione. L’Argento sulla scia dell’Oro ha puntato a fissare il suo valore di Borsa oltre la linea dei 33 Dollari per oncia, sebbene questa soglia stia mettendo in agitazione gli utilizzatori del metallo e soprattutto quelli che lo impiegano per utilizzi produttivi a livello industriale per la fabbricazione di componentistica elettrica ed elettronica. Il ruolo della speculazione, a differenza di quello che si è osservato a riguardo dell’Oro, risulta ancora attiva in chiave rialzista, pertanto un abbassamento significativo del riferimento dell’Argento non risulterà possibile nelle prossime sedute di Borsa. La strategia remissiva o se si preferisce conservativa del comparto speculativo verrà applicata anche sul Platino, la resistenza al ribasso risulterà comunque forte, pertanto è più opportuno parlare di prezzi stabili su questo asset nel corso della settimana. Il Palladio nelle ultime sedute dell’ottava scorsa ha dato evidenza che non ci siano più i presupposti per vedere una permanenza del prezzo oltre la linea dei mille Dollari per oncia, risultando sostanzialmente compromessa anche la collocazione a ridosso di tale riferimento. |

|

|

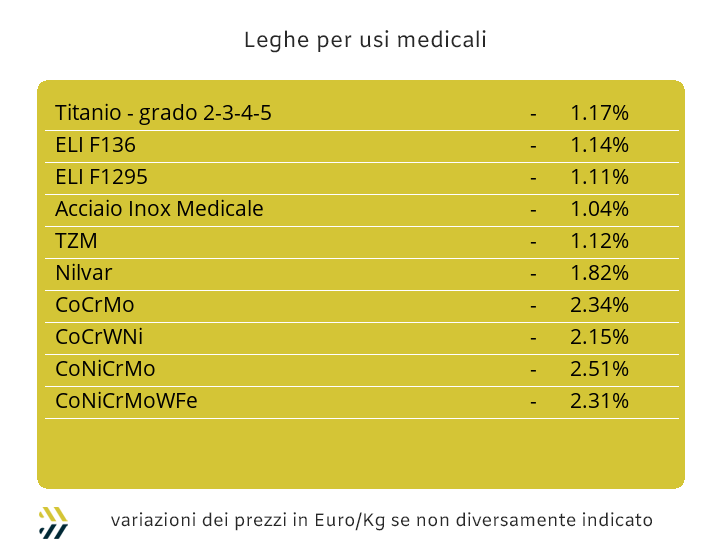

Una situazione interlocutoria dai contorni poco definibili in termini di prospettive di breve periodo sta interessando i principali metalli del comparto delle leghe medicali. Negli ultimi otto giorni le variazioni verso il basso, in rapporto alle valorizzazioni in Dollari, sono state dell’1,5% per il Cobalto e in prossimità di mezzo punto percentuale per il Molibdeno, mentre il riferimento del Titanio è risultato quello del rilevamento precedente. La situazione risulta ancora più intricata, ma nello stesso intrigante, in relazione al Nichel, sia nella quantificazione di prezzo LME USD 3mesi, che nella sua diretta conversione in Euro. Il comparto speculativo-finanziario, come già più volte evidenziato, pare aver perso l’interesse su questo metallo, lasciandolo alle sue dinamiche di competenza strettamente legate alle istanze delle richieste e relative disponibilità dei lotti di metallo “fisico” presenti nei vari siti di stoccaggio e al di fuori di quelli autorizzati dal sistema LME. La crescita della quotazione di Borsa del metallo in Borsa, nell’accezione USD 3mesi, pare abbia perso lo smalto di qualche settimana fa quando aveva sfiorato i 16mila Dollari. La prospettiva riferita alla quotazione LME del Nichel non è certamente orientata ad un rinforzo imminente, meglio parlare di stabilità, che nel perdurare dello stato di debolezza del Dollaro non potrà che essere giudicata positivamente dai suoi utilizzatori, diretti o indiretti, basati nell’Eurozona. Le ferroleghe continuano a procedere con andamenti piuttosto incerti, la prova di questo stato di precarietà si evidenzia con una certa intensità in riferimento alla quotazione USD per libbra della base Cromo, ancora in crescita rispetto ai riferimenti della settimana scorsa e di quella ancora precedente, ma sempre in termini frazionali, nell’ultimo riscontro il progresso è stato pari a 0,7 punti percentuali. Il prezzo del Tungsteno continua a mostrarsi reattivo in termini di rinforzo, negli ultimi otto giorni la crescita è stata dello 0,5% in relazione alla definizione Dollari per chilogrammo. |

|

|

Il quasi perfetto fenomeno compensativo tra i valori effettivi dei metalli al LME espressi in Dollari e quelli della valuta statunitense in fase riflessiva nei confronti dell’Euro, ha letteralmente neutralizzato la definizione di mercato dei principali rottami non ferrosi, in particolare legati alle sfere d’influenza di Rame e Alluminio. Una situazione prezzi non certo gradita ai commercianti, dove nulla hanno potuto nella definizione del cambio tra Euro e Dollaro. La variabile “backwardation” non ha provocato il tanto atteso effetto di destabilizzazione sull’Alluminio e tantomeno avverrà sul Rame, con le fonderie e le raffinerie ben liete di capitalizzare i valori delle materie prime acquistate in avvio d’anno. La fase di assestamento di questa improvvisa fiammata del listino LME, in particolare sul “metallo rosso” avrà nelle prossime sedute di Borsa il suo esaurimento di efficacia quando il valore di riferimento USD 3mesi ritornerà nella situazione convenzionale, ovvero da “backwardation” a “contango”. La situazione di svalutazione del Dollaro ha reso vicine allo zero le propensioni rialziste di molti metalli, che oltre al Rame, come detto in precedenza, ha toccato in maniera significativa anche il raggruppamento dei rottami di Alluminio e degli inox al cui interno risulta presente una percentuale di Nichel significativa come negli austenitici e nei duplex, con ripercussioni negative su alcuni punti metallo rapportati alle singole leghe nell’ordine dei 10 Euro per tonnellata. La vitalità del mercato dei rottami di acciaio non si sta attenuando, nonostante le ragguardevoli giacenze di lotti, in particolare di HMS 1&2, pronti per essere imbarcati a favore “del miglior offerente” sulle banchine di numerosi porti del nord Europa. Le mandatarie italiane hanno avuto ordini perentori da parte di acciaierie e fonderie di evitare delle migrazioni verso nord nel rottame domestico e in particolare, ancora una volta, prestando attenzioni particolari verso le demolizioni. La E1 e la E3 negli ultimi otto giorni sono cresciute tra i 5 e i 10 Euro, mentre ai gestori dei mulini di frantumazione è stato riservato un riconoscimento di soli 5 sulla lavorazione del rottame. Lo scarso interesse da parte delle mandatarie, per esplicita richiesta dei fruitori di questi rottami, sta penalizzando le classifiche legate al lamierino E8, traducibile in un calo di circa 5 Euro tonnellata, all’opposto delle torniture, sempre ricercate e nei casi di qualità selezionate e omogenee, stanno facendo registrare degli adeguamenti fino a 10 Euro per tonnellata rispetto a otto giorni fa. Nel salire e scendere dei prezzi delle principali classifiche l’indice MetalWeek™ relativo ai rottami di acciaio si è posizionato a 325,14 Euro, sceso rispetto alla settimana scorsa di 20 centesimi per singola tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|