MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

10/02/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La crescita del listino LME maschera solo in parte una domanda effettiva di “industriali” dai tonnellaggi sempre più ridotti |

|

|

Le acciaierie italiane si stanno muovendo con un elevato grado d’incertezza nelle nuove definizioni dei prezzi di “piani” e “lunghi”, sempre poco richiesti dagli utilizzatori |

|

|

La speculazione spinge la quotazione dell’Oro verso ulteriori record; l’unico freno sarà una decisa rivalutazione del Dollaro rispetto alle principali valute. Le preoccupazioni sono forti tra gli utilizzatori di Argento per le prospettive future del prezzo di Borsa |

|

|

La contrazione dei consumi penalizza le quotazioni di Cobalto e Molibdeno. La crescita del Nichel potrebbe arrestarsi improvvisamente |

|

|

L’effetto LME fa crescere i prezzi di riferimento dei rottami non ferrosi, anche se il mercato non registra movimenti significativi di lotti verso fonderie e raffinerie. La crescita dei valori dei rottami in Turchia sta allarmando il comparto siderurgico italiano, costretto a adeguare i prezzi delle classifiche verso l’alto |

|

|

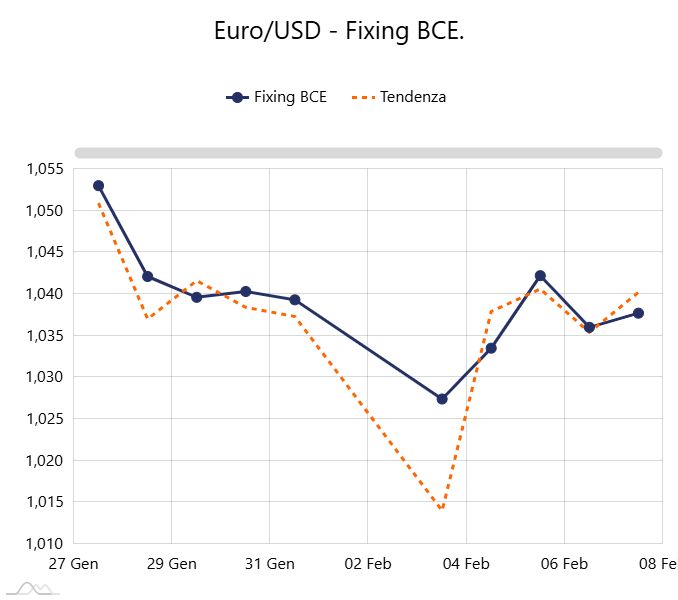

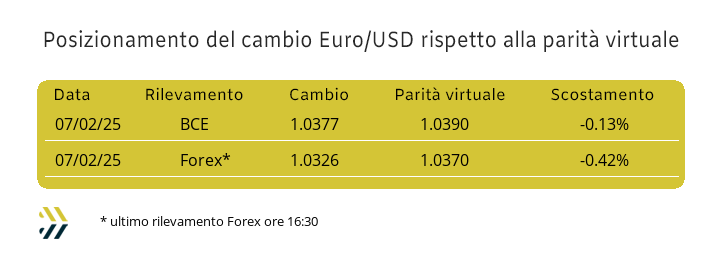

Una settimana di respiro per l’Euro, con il Dollaro a fargli recuperare un punto percentuale; la parità virtuale resta ancora in area 1.039 |

|

|

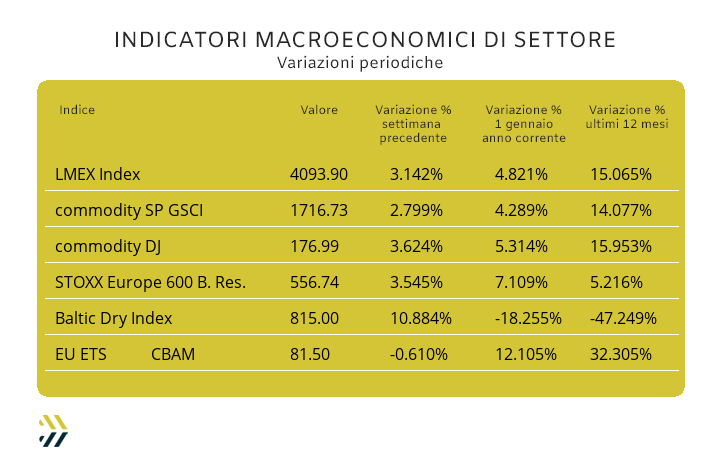

Gli indici riferiti ai metalli balzano a più 3% negli aggiornamenti settimanali e quello LMEX ritorna sopra i 4mila punti. L’EU ETS - CBAM cresce ancora, ma solo di mezzo punto percentuale e si stabilizza sopra gli 80 Euro/tonnellata |

|

|

più risparmio e meno preoccupazioni |

|

|

Mancano pochi giorni alla Fiera A&T 2025! |

|

|

La Fiera A&T è l'appuntamento imperdibile per l'Industria 4.0 - 5.0, Robotica, Automazione e Innovazione Tecnologica. Con 400 espositori, 60 eventi e 5 progetti speciali, è il luogo ideale per scoprire le ultime soluzioni tecnologiche e partecipare a conferenze di alto livello. |

|

|

MetalWeek™ sarà presente alla Fiera A&T di TorinoStand A32 |

|

|

|

Richiedi il tuo biglietto gratuito

|

|

|

|

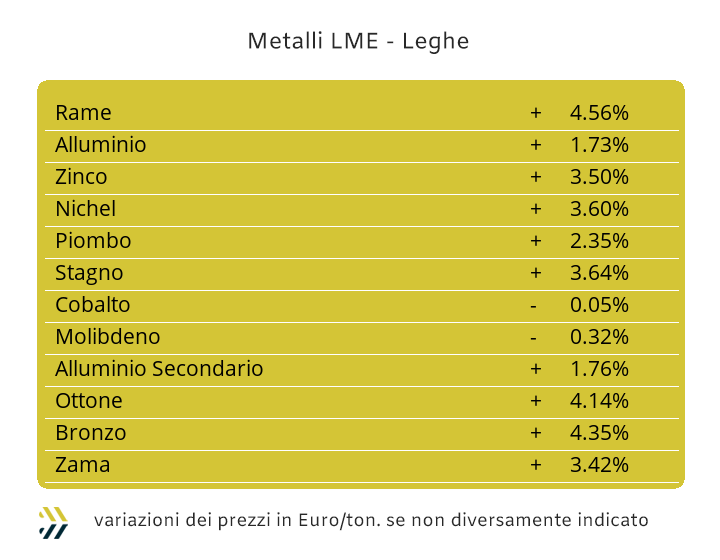

I giudizi esterni si basano su decisioni elaborate in determinati ambiti, le cui valenze possono avere conseguenze più o meno importanti nei contesti in cui si collocano, ma che dovrebbero essere sempre prive di condizionamenti a livello personale e quindi esenti da coinvolgimenti emotivi. Una decisione arbitrale in tema sportivo determina un cambiamento di scenario infinitesimale in cui essa si colloca, differente è la valenza in ambito giuridico, dove la cosiddetta sentenza dell’organo giudicante, nelle sue varie accezioni, porta a delle conseguenze sempre molto rilevanti per i soggetti che la dovranno accettare oltre che rispettare e eseguire in seguito al “verdetto”. Nell’ambito dei metalli e quindi nella determinazione delle loro quotazioni inserite in una lista ben determinata, quella LME, ciascun loro utilizzatore o fruitore dovrà valutare il livello di convenienza e quindi di giudizio nell’effettuare degli acquisti o delle vendite. L’operazione aritmetica fatta col dividere il dato numerico di una quotazione, nel caso specifico quella di un metallo la cui indicazione primaria di riferimento è espressa in Dollari, con un qualsiasi riscontro di conversione tra monete, risulterà quindi il primo atto da farsi per conoscere un prezzo specifico e ottenuto sulla base di una contestualizzazione momentanea. La valorizzazione del rapporto tra Euro e Dollaro risulta quindi il fattore arbitrario entro il quale si determina l’ambito di convenienza nel comprare o vendere uno specifico metallo quotato in Borsa. Un preambolo piuttosto articolato, per poter definire al meglio la valenza dei prezzi USD 3mesi che si sono visti la settimana scorsa al LME. Il Rame rappresenta il baricentro di questa azione correttiva del listino, che al momento si sta presentando rialzista al netto dei reali fabbisogni di materie prime da parte delle filiere manifatturiere coinvolte su scala mondiale. Lo stato di propensione alla crescita del Rame è ancora attivo, anche se il suo prezzo Dollari 3mesi è ormai entrato in una fase di “inerzia”, in questo caso rialzista e che determinerà una serie di segnali interlocutori non certo proficui da seguire nel capitolo acquisti. Lo Zinco, sebbene in crescita nel suo riferimento USD 3mesi si dovrà rapportare nel contesto di una domanda effettiva di metallo fisico sempre meno forte e che ne determinerà a breve il ridimensionamento del riferimento di Borsa. L’attenzione dovrà essere massima per chi dovrà valutare degli acquisti di Ottone e Zama, con queste due leghe destinate a crescere in funzione dei segnali rialzisti che forniranno Rame e Zinco e soprattutto una nuova possibile fase di rivalutazione del Dollaro rispetto all’Euro, ma tutti con una valenza di giudizio, in chiave temporale, estremamente limitata. Il coinvolgimento dell’Alluminio in questo momento di crescita degli “industriali” al LME, è decisamente marginale, quindi legato a fattori esterni alle dinamiche specifiche del metallo e che non potrà andare oltre alle dinamiche complessive di Borsa che si vedranno da qui alle prossime due ottave. La pressione rialzista messa in luce recentemente dal Nichel dovrà necessariamente essere testata rispetto alla domanda effettiva di metallo, dove molti utilizzatori si sono mossi ad acquistarlo senza una reale necessità di fabbisogno immediato, fretta dovuta all’avvicinamento del prezzo 3mesi alla linea dei 16mila Dollari, “vallo” che comunque difficilmente sarà varcato. La ripresa delle attività produttive in Cina dopo la pausa del Capodanno ha ridato un piccolo slancio al prezzo LME 3mesi del Piombo, ritornato ad affacciarsi alla soglia dei 2mila Dollari e che ai fini statistici risulta anche un debole massimo relativo da inizio gennaio. Le ultime resistenze verso azioni di contenimento della crescita del prezzo di Borsa dello Stagno sono svanite e in buona parte dovute alla situazione generale di rivalutazione del listino LME, portando il valore in Dollari a riproporsi ai livelli dello scorso ottobre. |

|

|

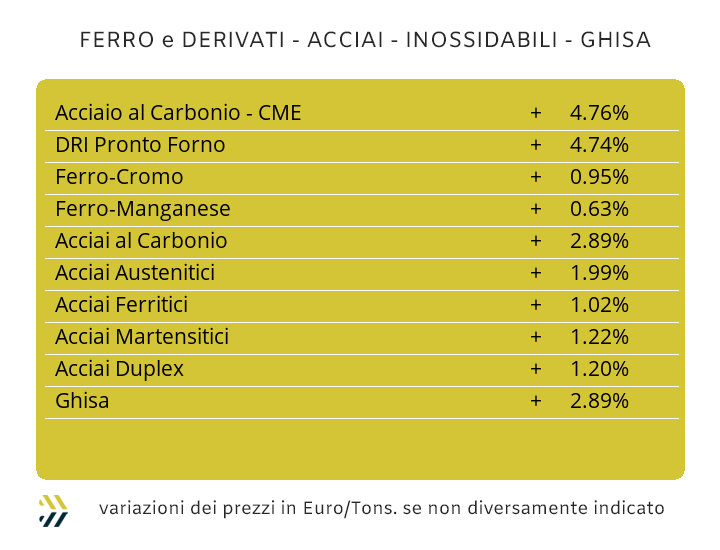

Il mercato dei semilavorati di acciaio sta mancando di linearità, non tanto in termini assoluti, ma anche negli specifici comparti di allestimento, come “piani” e “lunghi”. Le acciaierie italiane e europee non hanno ancora individuato una linea interpretativa dei loro mercati di riferimento, pressate da un lato dai volumi effettivi delle richieste da parte degli utilizzatori di semilavorati, che porterebbero a indurre ad una riduzione dei prezzi e dei listini di vendita e da fattori esterni, come la crescita del prezzo del rottame HMS 1/2 sulla piazza turca e che ha costretto i nostri produttori ad agire sulle mandatarie per rivedere verso l’alto i riferimenti delle principali classifiche delle materie prime in ingresso presso le acciaierie. Una situazione votata all’incertezza e che nel dettaglio domestico vede ancora una volta i prezzi dei “piani” procedere in ordine sparso e dove il solo laminato a caldo vede crescere il suo riferimento di mercato con una cadenza di marcia costante basata sul punto percentuale dalla seconda settimana di gennaio (benchmark MetalWeek™ HRC 580 Euro/tonnellata). Le prospettive degli utilizzi stanno letteralmente immobilizzando i prezzi dei comparti riferiti ai coil “freddi” e “galvanizzati”, dove la maggior parte dei trasformatori, in essi compresi anche i centri servizio dotati della massima indipendenza gestionale e amministrativa, spingono per delle revisioni ribassiste dei loro riferimenti di vendita, derivando i seguenti benchmark MetalWeek™, per il CRC a 635 Euro e per l’HDG a 665 Euro. I concorrenti del nord Europa stanno gestendo questa fase interlocutoria sui prezzi dei “piani” in maniera certamente più professionale, consapevoli anche di un fatto non secondario, quello delle banchine dei porti di Rotterdam e Anversa invase di rottami di acciaio pronti per essere imbarcati alla volta di Turchia, India, Vietnam e Cina. Una leva di valorizzazione dei prezzi delle materie prime da inserire nei cicli fusori delle acciaierie ha spinto le stesse a rivedere in modo deciso e in termini rialzisti i prezzi di HRC e CRC del 2%, mentre per l’HDG la revisione verso l’alto si è fermata al punto percentuale. Una situazione molto delicata sta investendo il settore dei piani, con la billetta nazionale retrocedere di un ulteriore 1% e in netta controtendenza rispetto al prezzo domestico dei rottami, risultato di tre punti in crescita negli ultimi otto giorni. La vergella e il rebar, seppur faticosamente, mantengono i riferimenti della settimana scorsa, mentre i profili per la carpenteria evidenziano un miglioramento di prezzo dell’1% sul valore di definizione precedente. Nulla di fatto ancora per quanto riguarda il settore dei tubi saldati, anche se molti fattori esterni, come l’aumento dei costi dell’energia elettrica e del gas, stanno mettendo in seria criticità i conti aziendali di produttori e ritrafilatori. La ripresa dei prezzi dei rottami in Turchia, già evidenziata in precedenza non si è tradotta in nuove rimodulazioni verso l’alto dei prezzi FOB del tondino per le armature e della vergella, mantenendo immutati i prezzi e anzi da parte di alcune acciaierie la possibilità di concedere ribassi per singoli ordini d’imbarco oltre le 500 tonnellate. Nella fase conclusiva della definizione degli extra lega per marzo, il Nichel potrebbe far mancare il supporto di prezzo che sta portando gli inox austenitici a una situazione di possibile aumento dei listini per il mese prossimo, riscontrabile in un massimo di due centesimi di Euro per chilogrammo. I riferimenti dei ferritici e dei martensitici risultano invece in perfetto equilibrio, dove la sola discriminante a far propendere un segno di variazione sarebbe quella della variabilità del cambio tra Euro e Dollaro. La prima settimana di febbraio ha visto il PUN stabilizzarsi su valori MWh indicati alla fine del mese scorso, riferimenti ancora alti, ma meno esigenti rispetto a quelli visti nella parte centrale di gennaio. |

|

|

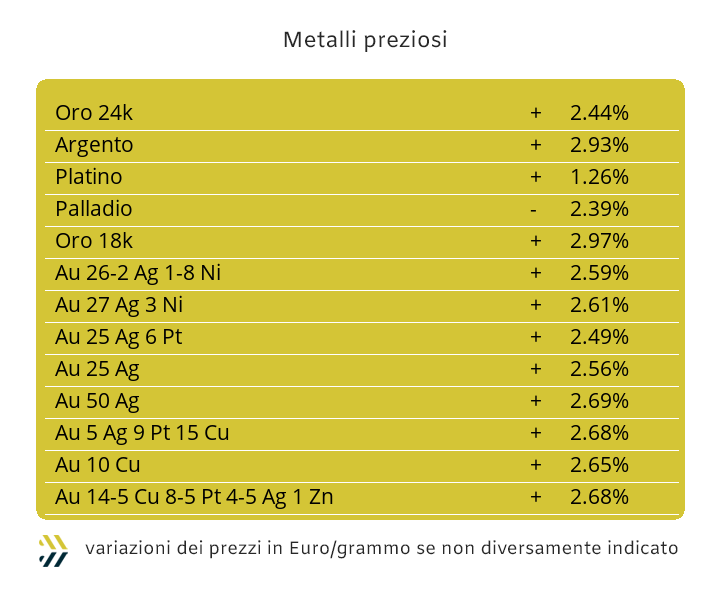

La traiettoria rialzista del prezzo Dollari per oncia dell’Oro non ha più freni, almeno fino al permanere di una serie di elementi, primo fra tutti la non completa stabilizzazione della moneta statunitense rispetto alle principali valute di riferimento a livello globale. Il comparto speculativo-finanziario ormai non ha più remore nel mostrarsi favorevole a un’ascesa senza precedenti del valore di Borsa dell’Oro e posizionando oltre la soglia dei 2900 USD/ozt il suo prossimo “punto mappa”, prima di possibili interventi di dismissioni su parte delle posizioni che al momento permangono rialziste. L’unico cambio di vedute sul metallo guida avrebbe come unico punto di riferimento il valore del Dollaro, che nel caso specifico di correlazione con l’Euro dovrebbe collocarsi a 1,020 o al di sotto di questa soglia. La posizione di predominanza dell’Oro sta letteralmente sovvertendo l’ordine dei fattori di tutti gli altri metalli che compongono il paniere di Borsa e per l’occasione anche il nostro consueto ordine di come procedere nelle analisi settimanali. La sfera d’influenza dell’Oro ha fatto sì che il valore Dollari per oncia del Platino sia ritornato ad essere più alto di quello del Palladio e che si posizionerà in un ambito di prospettiva di breve periodo nei pressi dei mille USD/ozt. Il Palladio cedendo il terzo gradino di rilevanza nella quotazione del listino dei “preziosi”, ha altresì lasciato inesorabilmente il posizionamento del suo valore oltre la linea dei mille Dollari per oncia, facendo registrare su base settimanale una riduzione della sua quotazione di Borsa di circa 3 punti percentuali, anche se la situazione generale del listino porterà nelle prossime sedute a rivedere leggermente verso l’alto il suo riferimento di mercato. L’Argento lasciato per ultimo nell’esposizione di quanto avvenuto nel comparto la settimana scorsa, risulta il metallo che nei prossimi giorni mostrerà le maggiori criticità, sia per la tenuta del suo prezzo di riferimento Dollari per oncia, prossimo ad approdare a quota 33, che per la difficoltà degli utilizzatori diretti nel sostenere una quota di spesa per l’approvvigionamento della materia prima ormai insostenibile. |

|

|

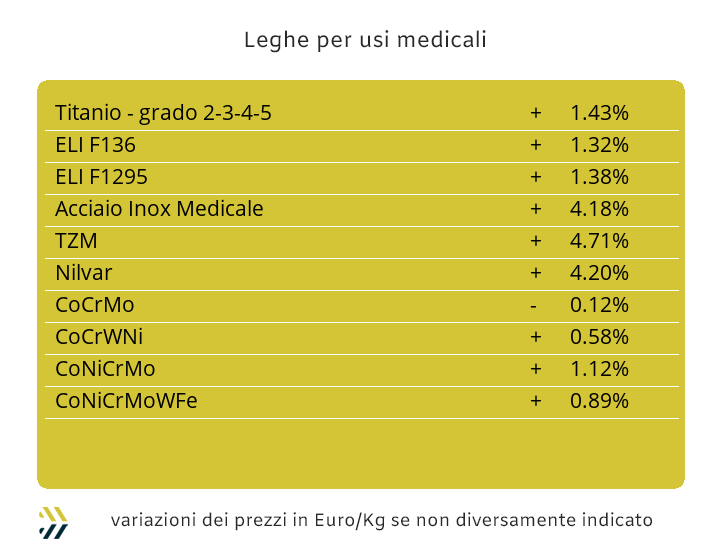

I consumi di materie prime non stanno decollando nonostante la ripresa produttiva in Cina. Il Cobalto ha mantenuto il valore USD della settimana scorsa, con un vantaggio nella conversione valutaria in rapporto all’Euro di circa un punto percentuale, mentre il Molibdeno ha riportato, sempre nel valore in Dollari, una flessione dello 0,3% e quindi maggiorata nella differenza cambio precedentemente rilevata. Nell’ambito delle controtendenze delle quotazioni occorre fare menzione della crescita del Titanio dell’1,5% circa e soprattutto della quotazione del Nichel al LME. La ripresa del Nichel non è certamente una sorpresa per chi segue le vicende degli “industriali”, interessati da una situazione generale di riproposizioni positive dell’intero listino da circa dieci giorni. La situazione di Borsa per questo metallo si è chiusa in termini decisamente buoni la scorsa settimana, con una variazione della quotazione Dollari 3mesi del 4%, contro il 3 dell’incremento su base otto giorni dell’indice LMEX. Le vicende del Nichel non stanno riscuotendo grande interesse nelle dinamiche decisionali del comparto speculativo finanziario, che in ambito metalli risulta maggiormente coinvolto verso i “preziosi”, a cominciare dall’Oro. Un limite operativo importante e che potrebbe rappresentare per il Nichel il suo vero punto di debolezza, in quanto il prezzo di Borsa è stato sospinto verso l’alto da una consistente domanda di “fisico”, proprio all’indomani della sua insinuazione di valore nell’area di minimo relativo, toccata a cavallo tra fine gennaio e inizio febbraio. L’immobilismo del valore di mercato della base Cromo nell’indicazione Dollari per libbra si è interrotto la settimana scorsa con l’incremento dell’1% netto rispetto al rilevamento precedente, rendendo sostanzialmente neutra questa variazione se rapportata al valore di acquisto in Euro. Il progresso del prezzo del Tungsteno è stato dell’1,6% su base settimanale, in relazione alla determinazione del valore di mercato indicato in Dollari per chilogrammo. |

|

|

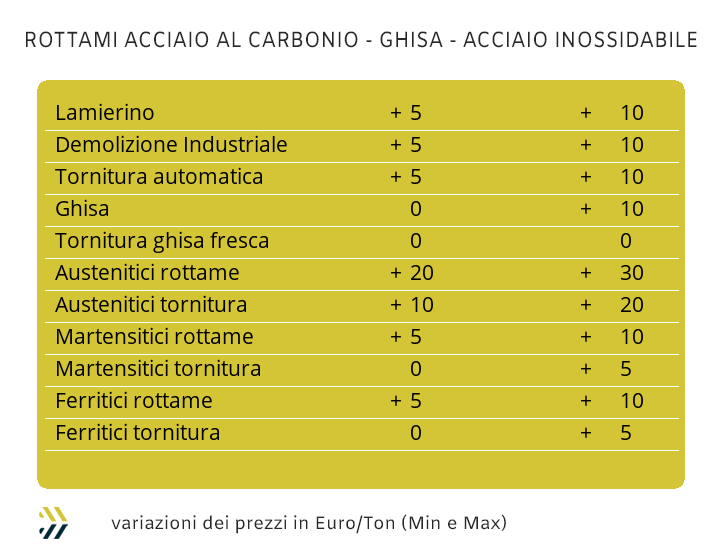

La fase di respiro che il Dollaro ha concesso all’Euro e quantificabile all’incirca nei pressi del punto percentuale, ha dato immediato respiro ai prezzi dei metalli, riassunti in una crescita del 3% dell’indice LMEX. Agli occhi della statistica un quadro molto positivo, ma che in termini effettivi si traduce in uno stato di immobilismo del mercato per quanto riguarda il comparto dei metalli non ferrosi. La crescita reale dei prezzi in Euro è stata poco al di sopra del 2%, un dato che comunque non ha inciso nei movimenti della domanda diretta di rottami di metalli e leghe da parte di fonderie e raffinerie, sempre molto bassa in termini di tonnellaggi. I volumi deludenti delle vendite non hanno potuto esonerare i commercianti dall’incombenza di dover acquistare lotti di rottami parametrati alle quotazioni attuali del LME, senza avere la possibilità di ricollocarli, a stretto giro, verso i propri clienti e con il rischio piuttosto alto di vedere a breve i prezzi di Borsa nuovamente in fase calante. Il comparto del Rame e sue leghe ha fatto registrare negli ultimi otto giorni un amento medio al di sopra dei 250 Euro per tonnellata, interessante anche la ripresa dei rottami di Alluminio, vicino ai 50 e i rottami di inox austenitico, che grazie alla buona prestazione del prezzo del Nichel al LME, portano il punto metallo in lega a orientarsi in crescita di oltre i 10 Euro per tonnellata. Il momentaneo stato di buona salute del mercato turco dei rottami di acciaio, dove l’HMS 1/2 è cresciuto di circa 5 Euro nell’ultima settimana, ha rappresentato un segnale di allarme per le nostre acciaierie e fonderie, che hanno subito diffuso attraverso le mandatarie di riferimento, segnali accondiscendenti sui prezzi da comunicare al mercato interno italiano. Gli effetti sono stati più tangibili sui parchi rottami basati sulle demolizioni, con E1 e E3 crescere di circa 10 Euro/tonnellata, allargando poi questa contestualizzazione positiva al lamierino E8, con un faticoso più 5 Euro e una meno problematica concessione d’incremento sulle valorizzazioni delle torniture, orientate tra i 5 e i 10 Euro per tonnellata. L’indice MetalWeek™ riferito ai prezzi medi degli acquisti di rottami da parte di acciaierie e fonderie ha fatto segnare il valore di 325,34 Euro/tonnellata, in crescita di 9,79 Euro rispetto al dato settimanale precedente e con incrementi positivi su base ottava che proseguono incessanti dalla metà di gennaio. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|