MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

07/01/2025 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I primi 25 anni del ventunesimo secolo hanno profondamente trasformato la fisionomia della Borsa LME, ora più soggetta ai condizionamenti dei fenomeni esterni, a partire dalla situazione valutaria riferita al Dollaro USD |

|

|

Nella seconda parte di questo primo quarto degli anni 2000, gli acciai sottoforma di semilavorati “piani” e “lunghi” hanno assunto a pieno titolo la connotazione di commodities e quindi le caratteristiche ad esse riconosciute, in primo luogo la rilevante instabilità dei valori di mercato |

|

|

I prezzi dei metalli preziosi reggono alla pressione del Dollaro, ritornato a dominare la scena valutaria. Le situazioni per Oro e Argento risultano essere migliori di quanto fossero le previsioni nella terza ottava di dicembre |

|

|

Le variazioni dei prezzi dei principali metalli del comparto si concentrano sul Molibdeno, aspettative positive per il Nichel nelle prossime settimane al LME |

|

|

Gli effetti dei prezzi deboli degli “industriali” al LME non hanno prodotto effetti diretti sui valori dei rottami non ferrosi, per la rivalutazione importante del Dollaro sull’Euro. La piazza turca mostra nuovi segnali di rallentamento nelle definizioni rialziste dei prezzi delle principali classifiche dei rottami di acciaio |

|

|

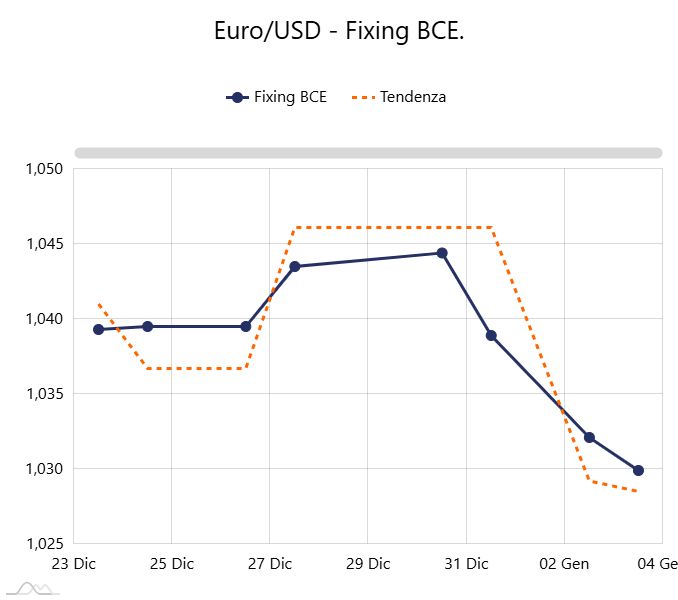

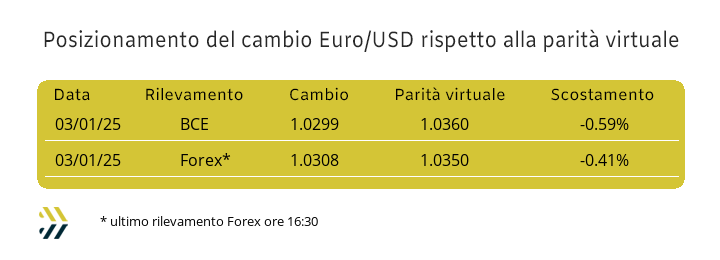

La pressione del Dollaro rispetto all’Euro ha riportato la valuta USA sotto la soglia di 1.030, situazione che non si verificava dal novembre 2022 |

|

|

Il 2025 si apre con gli indicatori legati ai metalli in posizione di significativa debolezza, oltre il 2% le diminuzioni negli ultimi otto giorni. L’EU ETS - CBAM fa segnare il suo massimo relativo dallo scorso mese di agosto |

|

|

più risparmio e meno preoccupazioni |

|

|

Gli storici definiscono il ‘900 come il “Secolo Breve”, il tempo ci dirà quale attribuzione verrà data a questo primo quarto di ventunesimo secolo. Le 25 “primavere” degli anni 2000 non sono state certo cadenzate da eventi definibili ordinari: le Torri Gemelle di New York, una pandemia che non ha risparmiato nessuna parte del pianeta e due guerre dai risvolti ancora indecifrabili nei loro epiloghi e tanto meno per le conseguenze degli equilibri geopolitici che genereranno in Europa e nel Medio Oriente; sono questi i fatti di maggiore e straordinaria rilevanza. I metalli industriali quotati al LME, sono diventati negli ultimi venticinque anni qualcosa di più della loro vocazione originaria e questo per il massiccio ingresso nella Borsa londinese di denaro letteralmente iniettato nel suo circuito di contrattazioni da soggetti appartenenti al mondo della finanza, con il palese obiettivo di trarre le maggiori marginalità possibili in termini monetari su queste materie prime, assurte al titolo di commodities e senza dimenticare lo strettissimo fattore di correlazione che da sempre hanno con il Dollaro USD e quindi il “filo rosso” che ha legato questa valuta alle politiche accomodanti sui tassi per opera della Federal Reserve e per lunghissimi periodi. La prima ottava del nuovo anno al London Metal Exchange si è aperta sotto il condizionamento importate della pressione del Dollaro rispetto alle principali valute di corrispondenza. L’incrocio con l’Euro ha varcato verso il basso la soglia di 1.030, l’ultima volta fu a novembre 2022, rappresentando un importante punto di discontinuità sui mercati delle materie prime nel corso della prima settimana del 2025. La rivalutazione della moneta statunitense ha avuto come effetto tra i metalli quotati al LME quello di un totale arresto delle timide velleità rialziste viste su alcune linee del listino, come l’Alluminio e il Nichel. Lo stato di tensione sul piano valutario sarà quindi il primo elemento da tenere in considerazione nella definizione dei prezzi Dollari 3mesi degli “industriali” nei prossimi otto giorni. I pochi riscontri degni di rilievo messi in evidenza in Borsa nelle ultime sedute di dicembre e nelle prime di gennaio, non possono andare oltre il dato di sintesi dell’indice LMEX, che collocandosi poco al di sotto della linea dei 3900 punti, va sostanzialmente a equiparare quanto visto a inizio dello scorso settembre. Una coincidenza non certo casuale e che evidenziò, anche in quel caso, la conclusione di un periodo di rallentamento degli scambi al LME, in ragione delle vacanze estive. |

|

|

Una metamorfosi importante è avvenuta anche nel comparto degli acciai e in modo particolare nella catalogazione di quelli legati, in percentuali più o meno rilevanti, con il Carbonio. Il tanto vituperato Ferro, quello che prende la ruggine e “attacca” alla calamita e che oggi molte più persone chiamano Acciaio, ha conosciuto cambiamenti strutturali significativi in termini di quotazioni, effetto per il quale nell’ultimo decennio si è iniziato a dare sempre più rilevanza ai valori di questi prodotti e relative derivazioni, rottami compresi. Le crisi che stanno investendo i settori portanti di questo comparto, tra i “piani” il settore automotive e quello degli elettrodomestici appartenenti al cosiddetto bianco e tra i “lunghi”, nuovamente la filiera collegata ai mezzi di trasporto su gomma e quella dell’edilizia, tra grandi opere infrastrutturali e le ristrutturazioni degli immobili, questo in ambito nazionale, avranno delle ripercussioni importanti nelle definizioni dei loro nuovi prezzi di vendita nel teatro operativo tra Europa occidentale e Italia. Un dettaglio non secondario sarà rappresentato dal CBAM, a dodici mesi esatti dalla sua effettiva operatività e quindi un elemento in più da tenere sotto controllo e che porterà a un sostanziale innalzamento dei prezzi dei semilavorati, questo a prescindere dalle dirette quantificazioni dei loro prezzi di vendita, già nelle vicinanze del gennaio 2026. Il capitolo dei dati certi e ineluttabili delle quotazioni effettive provenienti da piazze più o meno di prossimità, come quella turca per il mercato del rottame HMS 1/2, il cui prezzo risulta in ripresa rispetto ai tempi recenti, ma privo di un’ulteriore spinta rialzista o il minerale di ferro che alla Borsa cinese Dalian è ritornato sotto i 100 Dollari per tonnellata, come già visto lo scorso settembre, rappresentare gli unici dati di primaria importanza nel corso delle ultime due settimane, ma che saranno fattori d’influenza anche per le quotazioni di “piani” e “lunghi” sui nostri mercati di riferimento. Il primo punto certo, in ordine di tempo, è stato stabilito in ambito domestico dalle quotazioni degli acciai inossidabili; nel mese in corso gli austenitici cresceranno di 8 centesimi di Euro per chilogrammo rispetto a dicembre, mente ferritici e martensitici e nei medesimi termini di raffronto, aumenteranno rispettivamente di 6 e 5 centesimi. La rimodulazione della quota riferita al contributo energia è salita di 3 centesimi rispetto a quanto gli utilizzatori di semilavorati di inox pagavano il mese scorso; una componente accessoria che purtroppo sarà destinata a crescere sensibilmente nel corso di questo 2025. |

|

|

Nelle ultime due settimane i metalli preziosi non hanno subito in alcun modo la pressione rialzista del Dollaro rispetto alle altre valute e questo in maniera anche sorprendente. La consueta fase compensativa negli scostamenti dei valori tra “beni rifugio” e più nello specifico tra la moneta statunitense e le quotazioni di Borsa in Dollari per oncia, principalmente dell’Oro e dell’Argento, non ha avuto luogo, con tutti gli “asset” interessati produrre parziali di riferimento in termini positivi. Il listino dei metalli preziosi nel suo complesso e come appena affermato, non ha subito degli arretramenti nei suoi principali elementi di prezzo, accomunando tra loro la situazione di minimi relativi nella terza settimana di dicembre e quindi in prossimità dell’avvio delle vacanze di fine anno. L’Oro in questo periodo ha registrato un incremento del riferimento espresso in Dollari per oncia del 2%, lasciandosi alle spalle la preoccupante linea di prezzo che stava lambendo al di sotto dei 2600 USD. Nel corso della settimana il metallo guida dei “preziosi” manterrà una quotazione sostanzialmente lineare e in prossimità del suo riferimento di Borsa medio registrato in avvio di mese, collocandosi nelle vicinanze dei 2650 Dollari per oncia. L’Argento si sta avvicinando, con un intercedere lento ma costante, alla soglia dei 30 USD/ozt, già più volte sfiorata tra la quarta settimana di dicembre e la prima di gennaio, ma mai oltrepassata, con un saldo di variazione della quotazione di riferimento che in questo periodo è risultata di quasi 3 punti percentuali. La situazione di Borsa per l’Argento non muterà nelle prossime sedute, con il comparto industriale che si affaccerà nuovamente sul mercato, valutando nuove campagne di approvvigionamenti di metallo “fisico” e quello speculativo-finanziario decisamente confidente nel considerare in termini positivi il suo attuale contesto di Borsa. Il superamento della fase di criticità registrata dall’Oro, sta portando notevoli benefici anche al Platino, nonostante una sua forma di “capitalizzazione” complessiva molto ridotta all’interno dell’assetto globale del listino dei metalli preziosi; presenterà un assetto di prezzo crescente, soprattutto grazie a un’interessante attività speculativa in direzione rialzista. La settimana del Palladio sarà invece molto tranquilla, risultando ai margini dei movimenti di Borsa appena esposti per gli altri metalli del comparto, senza quindi escludere una fase di debolezza che lo potrebbe spingere in prossimità della parte bassa della sua forchetta di prezzo, collocata in area 930 Dollari per oncia. |

|

|

I principali metalli del comparto delle leghe medicali aprono il 2025 con i valori espressi in Dollari in linea con quelli definiti a fine 2024, questo per Cobalto e Titanio, mentre per il Molibdeno si registra una contrazione del valore USD, tra l’ultima settimana di dicembre e la prima del nuovo anno, di circa 1,2 punti percentuali. Il fattore valutario tra Euro e Dollaro non sta giocando un ruolo di secondaria importanza e lo sarà ancora per tutto gennaio, questo anche in considerazione di una consistente rivalutazione del “biglietto verde” rispetto alla nostra moneta dello 0,9% nell’arco temporale delle ultime due settimane. La massima attenzione andrà rivolta nei confronti del Nichel, il metallo che certamente ha mostrato il maggior dinamismo tra tutti gli “industriali” quotati al LME. La movimentazione del prezzo Dollari 3mesi del Nichel, pur seguendo gli andamenti di massima del listino londinese, non ha fornito elementi sostanziali di forte arretramento del suo riferimento di Borsa, come è avvenuto per l’Alluminio, lo Zinco e parzialmente per il Rame. La linea dei 15mila Dollari 3mesi è stata messa alla prova dell’inviolabilità nel corso della settimana scorsa per il Nichel, ma è altrettanto interessante notare che verso le battute conclusive della seduta di venerdì 3 gennaio la quotazione del metallo è improvvisamente balzata oltre i 15100 USD per la scadenza convenzionale a 3 mesi. Le quotazioni delle ferroleghe rimangono agli stessi livelli di prezzo di prima dell’inizio delle vacanze di fine anno; un risvolto più che prevedibile per la base Cromo e il Tungsteno, anche in relazione della fermata totale degli impianti siderurgici in Europa e della cadenza a marcia ridotta per tutti gli impianti rimasti attivi nelle altre parti del mondo. |

|

|

Il passaggio dal vecchio al nuovo anno non ha provocato nessuno scossone per i prezzi dei rottami non ferrosi. L’effetto congiunto, arretramento dei valori dei metalli industriali al LME e la rivalutazione del Dollaro nei confronti dell’Euro, ha prodotto uno scostamento pari allo zero per i rottami correlati al comparto dell’Alluminio e una variazione massima in crescita di circa 50 Euro per il Rame, mentre per le sue leghe dirette, come l’Ottone e il Bronzo, la variazione con il segno più è risultata al di sotto dei 20 per tonnellata. La resistenza alla situazione di calo generalizzato vista sul Nichel nelle ultime battute della seduta di venerdì 3 gennaio e riferita alla quotazione USD 3mesi, potrebbe portare ad una vivacità seppur limitata per le quotazioni dei rottami di inox austenitico, anche in considerazione della debolezza dell’Euro in rapporto alla valuta statunitense. La settimana servirà anche per avere le prime risposte dal mercato interno dei rottami di acciaio, fermo all’ultima revisione delle classifiche allo scorso 18 dicembre e il relativo posizionamento dell’indice MetalWeek™ riferito al valore medio del rottame acquistato da acciaierie e fonderie a 317,13 Euro per tonnellata. Gli unici riscontri certi e riferiti a un mercato rimasto operativo anche nei giorni di fermo in Italia e in Europa occidentale, sono quelli turchi e in particolare per l’HMS 1/2 con resa CFR, che pure in ripresa dai minimi relativi registrati a inizio dicembre, toccando i 340 USD per tonnellata, nei primi giorni di gennaio ha rallentato la sua corsa al riposizionamento verso valori più consoni, trovando importanti resistenze in ottica superamento della soglia di prezzo, momentaneamente posta a 350 Dollari. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|