MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

25/11/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Gli utilizzatori di metalli dell’Eurozona non hanno beneficiato della fase di calma del listino LME a causa della forte pressione del Dollaro sulla nostra moneta |

|

|

I prezzi di “piani” e “lunghi” si muovono poco, e quando questo avviene la ragione è solo quella di ripristinare la corretta scala dei valori tra le categorie dei semilavorati dello stesso comparto |

|

|

L’Oro punterà nuovamente a far parlare di sé nel corso della settimana, puntando ad avvicinarsi ai livelli record di fine ottobre |

|

|

La difficile posizione dell’Euro rispetto al Dollaro porterà ad una crescita diffusa delle leghe per usi medicali su tutti i mercati della zona d’influenza della moneta unica |

|

|

La crisi dei prezzi dei rottami di acciaio turchi potrebbe condizionare anche quelli italiani, in crescita da metà ottobre. I valori dei non ferrosi si mantengono in quota grazie anche alla debolezza dell’Euro |

|

|

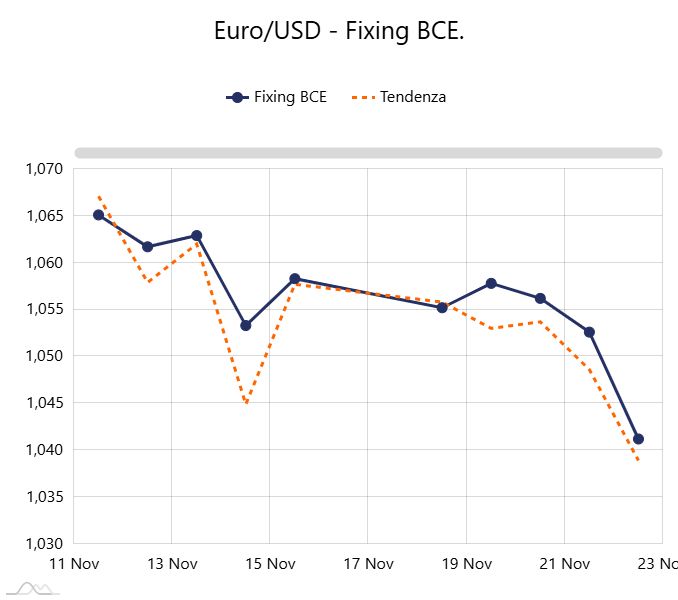

Una settimana difficile per l’Euro, che perde l’1,33% rispetto al Dollaro e porta la parità virtuale in prossimità di quota 1,050 |

|

|

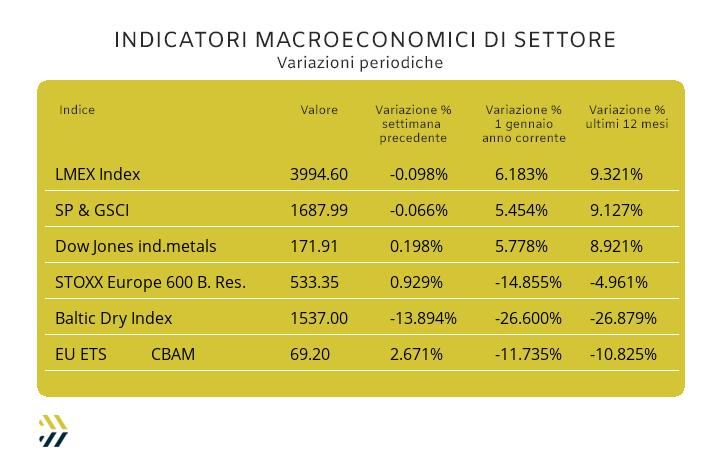

Gli indici dei metalli evidenziano situazioni di totale calma dei prezzi dentro e fuori le Borse. L’EU ETS-CBAM conferma il buon momento di crescita avviato nelle ultime quattro settimane |

|

|

più risparmio e meno preoccupazioni |

|

|

L'appuntamento dedicato al miglioramento dell'efficienza operativa e della competitività delle imprese sui mercati nazionali e internazionali! |

|

|

Scopri di più sull'evento e scarica il tuo accredito! |

|

|

Una serie di fattori, tutti concatenati tra loro, rende l’ambiente del listino degli “industriali” decisamente ostico per gli utilizzatori di metalli che puntano a definire strategie attendibili con delle visibilità che siano almeno collocabili in un frangente che vada a coprire un orizzonte temporale compreso tra i tre e i sei mesi. La variabile di maggior peso e che impedisce di operare con un certo tasso di affidabilità nella riuscita di questa ardua impresa, risulta essere il valore del Dollaro rispetto alle altre valute. Nel dettaglio di cambio che più ci interessa, quello con l’Euro, la moneta statunitense sta mettendo a segno delle prestazioni che stanno tendendo a sovvertire in modo importante qualsiasi azione difensiva in termini di definizione dei valori dei metalli che non abbiano come sottostante di pagamento il Dollaro. La situazione è sintetizzabile con soli due indicatori, l’indice LMEX, basato sui prezzi USD dei metalli, sceso negli ultimi otto giorni dello 0,01%, mentre l’Euro che nello stesso periodo ha subito un deprezzamento rispetto al “biglietto verde” di circa 1,3 punti percentuali. La situazione di debolezza del Rame non è stata quindi intercettata da parte degli utilizzatori dell’Eurozona, con il “metallo rosso” rimanere quasi invariato nella quotazione LME USD 3mesi nell’ultima cinquina di sedute in Borsa. Il Rame non avrà nei prossimi giorni il tanto atteso rimbalzo, ma piuttosto una ulteriore escursione verso il basso che lo collocherà a qualche decina di Dollari dalla scomoda situazione di abbandonare anche l’area 8900 3mesi. Lo Zinco non sarà soggetto a forti variazioni per quanto riguarda il prezzo USD 3mesi, questo a significare che il metallo risulta fortemente penalizzato dalla situazione generale di Borsa e quindi costretto a non esprimere tutte le sue potenzialità che lo collocherebbero senza alcun problema oltre la soglia dei 3mila Dollari con scadenza 3mesi. Nelle leghe entra a pieno il fattore valutario, con l’Ottone recepire più la componente cambio che le reali variazioni LME di Rame e Zinco; quest’ultimo metallo risultare invece determinate nella valorizzazione del prezzo della Zama, che continua a indirizzarsi verso una modalità di crescita costante nel valore in Euro. Gli utilizzatori di Alluminio dovranno fare i conti con un prezzo LME 3mesi in Dollari del metallo non certo remissivo nell’adeguarsi verso il basso, ma allo stesso modo non avere forza sufficiente per avviare un nuovo momento di rialzo. La gamma delle quotazioni di Borsa del Nichel deve essere considerata di tutto riguardo, soprattutto valutandola rispetto a quella di un recentissimo passato. I momenti di varco, seppur sporadici, oltre la linea dei 16mila USD 3mesi, fatti vedere dal Nichel nel corso della settimana appena conclusa, lasciano intendere che su questo metallo occorrerà avere un particolare occhio di riguardo, senza comunque aspettarsi aumenti significativi della sua quotazione di Borsa. Il Piombo alla fine di questa ottava potrebbe risultare il metallo che metterà a segno la migliore progressione positiva, in termini di crescita percentuale, del prezzo in Dollari con scadenza 3mesi, anche in considerazione del mancato varco sotto quota 2mila USD nel corso dell’ultima settimana di Borsa. Lo Stagno proseguirà nella lenta e costante azione ribassista del suo riferimento in Dollari, ormai in corso da oltre due settimane e con la quasi certezza di vedere sempre meno imminente la collocazione di Borsa oltre i 29mila USD 3mesi. |

|

|

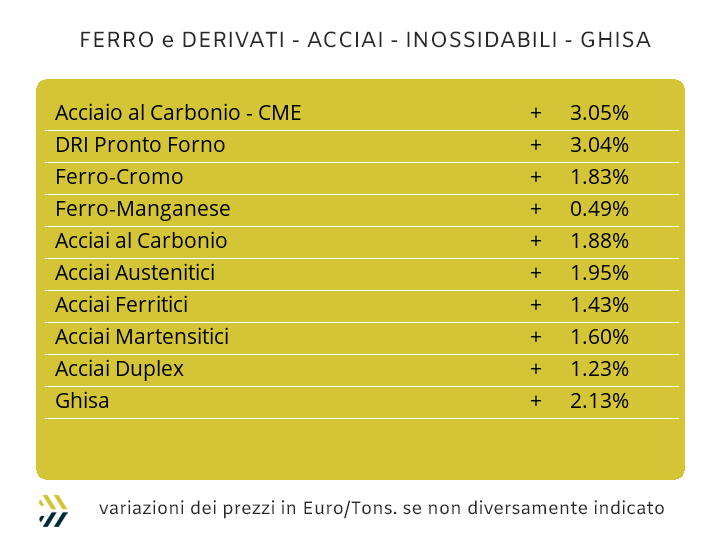

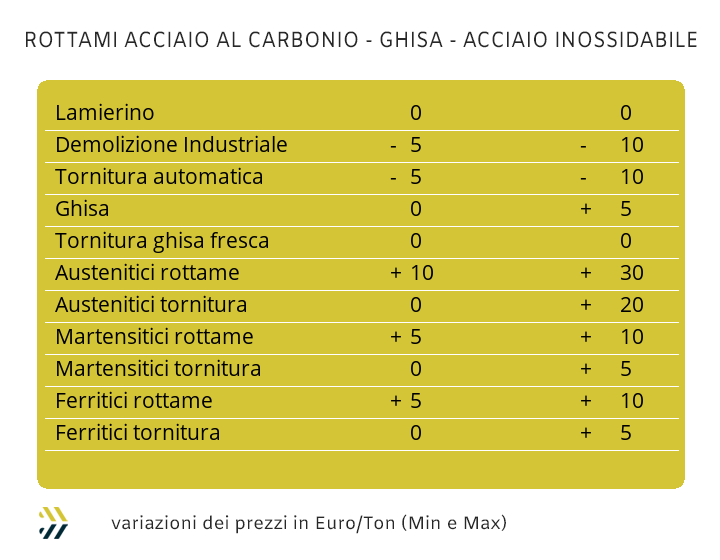

I prezzi dei semilavorati “piani” e “lunghi” sul mercato italiano hanno raggiunto un livello di stabilizzazione significativa, questo a rappresentare uno stato di sostanziale equilibrio tra molteplici fattori e che non inducono certo a trascinare il comparto siderurgico nel suo insieme, fuori dalle secche in cui si sta trovando da oltre dieci mesi. Un altro fattore da seguire è quello della valorizzazione dei rottami che sono tornati a scendere sulla piazza di casa, dopo alcune settimane di aumenti e risollevando le sorti di un mercato che aveva toccato livelli di prezzo troppo bassi. Le quotazioni italiane dei “piani” sono rimaste ferme per il solo per il laminato a caldo (benchmark MetalWeek™ HRC 555 Euro/tonnellata), mentre per il laminato a freddo in calo dell’1% (benchmark MW CRC 615 Euro) e il “galvanizzato” in crescita di 1 (benchmark MW HDG 650 Euro), trovano riscontri più da esigenze di ripristinare la corretta scala di valorizzazione dei prezzi, con l’HDG ritornato ad essere 20 Euro la tonnellata più alto del CRC, che da effettive movimentazioni degli ordini clienti. La situazione prezzi riferita ai coil prodotti nel nord Europa è risultata priva di variazioni, a dimostrazione che anche in quell’area l’attenzione delle acciaierie è quella di non creare eccessive aspettative di variabilità delle quotazioni tra gli utilizzatori. La billetta in Italia è ritornata a crescere di un punto percentuale rispetto agli otto giorni precedenti, ma che non hanno avuto significativi effetti sui prezzi ottenuti dai processi di laminazione, come il tondino per le armature del cemento e la vergella, mentre sul fronte dell’estrusione i profili standard impiegati dalle carpenterie hanno registrato una crescita dell’1%, ribadendo la linea d’indirizzo del semilavorato d’origine. I tubi saldati mantengono i prezzi degli otto giorni precedenti, con produttori e ritrafilatori prossimi a rassegnarsi a mantenere invariati i listini fino alla fine di questo 2024. La difficile situazione dei prezzi dei rottami HMS 1/2 in Turchia, con i valori in contrazione dalla prima settimana di novembre, sta generando degli ulteriori regressi nei valori FOB di rebar e vergella, rispettivamente di 5 e 10 Euro per tonnellata. Il primo segmento relativo alla fissazione degli extra lega per gli inossidabili con decorrenza gennaio registra un avvio piuttosto significativo sulle stime degli austenitici, tutti in crescita di 1 centesimo di Euro per chilogrammo, dovuto principalmente al valore del Nichel rapportato in Euro. La linea interpretativa dei primi movimenti di prezzo non muta anche per martensitici e ferritici, anch’essi in stima di crescita nell’ordine di un centesimo per chilogrammo e sempre causata dall’Euro debole rispetto al Dollaro. Il PUN non ha dato segnali di rallentamento nella definizione dei suoi valori rispetto a quelli visti ormai due settimane fa e questa situazione fa pensare che alla fine di novembre le acciaierie rivedranno al rialzo il contributo energia tra i 2 e i 3 centesimi di Euro per chilogrammo. |

|

|

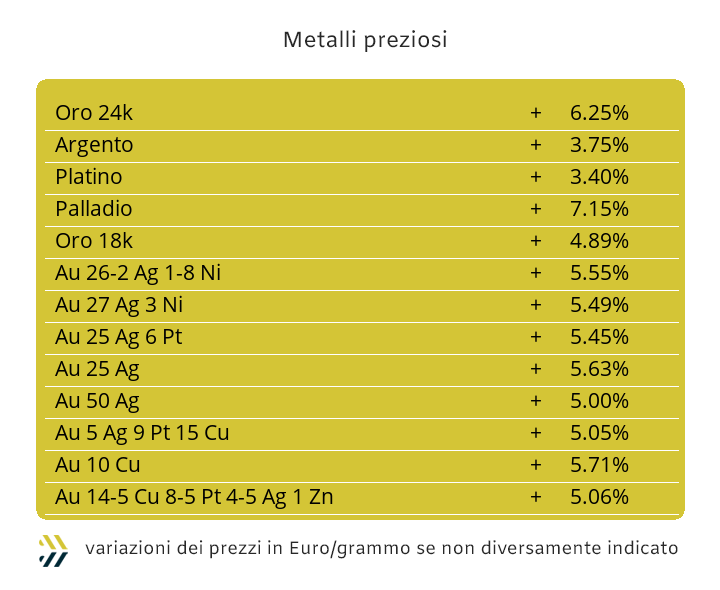

Alla difficile situazione geopolitica, con sempre in primissimo piano i conflitti tra Russia e Ucraina e nel Medio Oriente, da circa un mese si devono aggiungere le notizie che arrivano da Washington sulla ancora poco chiara agenda politica e di indirizzo della nuova amministrazione Trump (e Musk). Una situazione complessa che vede notevoli controsensi nell’ordinaria e ordinata logica di definizione tra beni rifugio, che dovrebbe presentare al crescere di un elemento il conseguente abbassamento del fattore contrapposto, con i due elementi essere gli arcinoti Dollaro e Oro. La settimana scorsa si è chiusa con moneta, il Dollaro e metallo, l’Oro, presentare per entrambi risultati in decisa crescita, con il primo aumentare dell’1,3% e il secondo salire di 5 punti percentuali. La strada che l’Oro dovrà percorrere per raggiungere il livello record del 30 ottobre scorso è ancora relativamente lunga, anche se, definita percentualmente, risulta essere sotto il 3% o se si preferisce in unità di prezzo, a circa 70 Dollari per oncia. La speculazione sta spingendo in modo molto determinato su una fase di nuovi rialzi per quanto riguarda l’Oro, andando così a rendere ancora più marcata e strutturata la salita che ha avuto il metallo a partire dalla seconda parte della scorsa settimana. L’Argento seguirà l’andamento dell’asset guida, più per una conseguenza riflessa che per una sua strutturata costruzione di tendenza dal carattere rialzista. Il rinforzo dell’Argento non rientrerà comunque nella cosiddetta “inerzia rialzista”, ma presenterà delle connotazioni di significativa struttura, posizionandosi stabilmente oltre la linea dei 31 Dollari per oncia. La liquidità che il comparto speculativo-finanziario potrà allocare sul Platino non sarà quantitativamente elevata, pertanto risulterà difficile che questo metallo possa mantenere il livello di prezzo USD/ozt registrato in Borsa la settimana scorsa. La permanenza oltre i 1000 Dollari per oncia non dovrebbe rappresentare una forma di criticità per la quotazione del Palladio anche in questa ottava, meno probabili le riproposizioni dei massimi relativi raggiunti con costanza nelle prime quattro sedute della precedente cinquina, con l’ultima di queste dare segnali più evidenti di un avvio di regressione del suo prezzo in Dollari. |

|

|

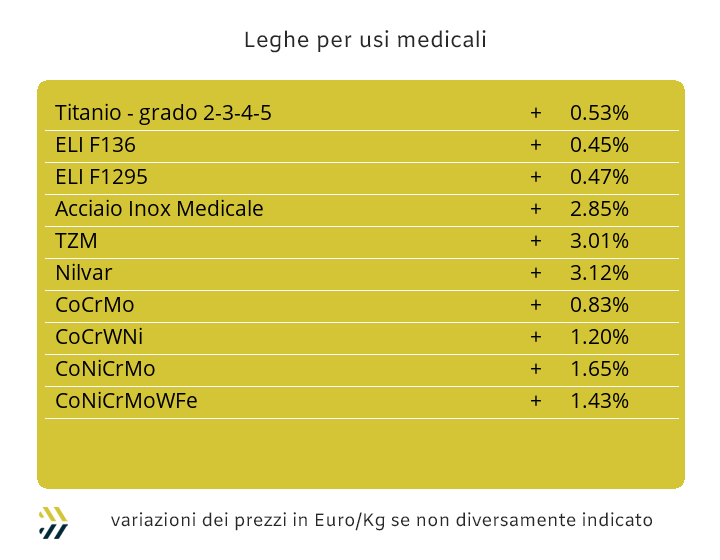

I principali metalli che compongono il quadro d’insieme delle leghe per usi medicali hanno chiuso la settimana sotto l’insegna dei ribassi nelle loro valorizzazioni in Dollari e ancora da sottolineare, con variazioni che solo in parte saranno percepite sotto il profilo della fruibilità nel controvalore in Euro. Il Cobalto USD è sceso dello 0,4% (in Euro più 1,26), il Molibdeno ha ridotto il suo valore in Dollari dell’1,8% (in Euro meno 0,5), mentre il Titanio è risultato in calo dello 0,7% (in Euro più 0,6). L’impatto risulta certamente non a favore dei prezzi praticati nell’area Euro, una riflessione che dovrebbe essere maggiormente presa in considerazione dalla Commissione Europea e in modo particolare dalla BCE, perché la difesa della moneta attraverso il rapporto di cambio, determina in prima istanza una forma di barriera alla cosiddetta “inflazione importata”. Il Nichel ha chiuso un’ottava LME con più luci che ombre, ricollocando frequentemente il suo valore 3mesi oltre la soglia dei 16mila Dollari, valore che nel suo singolo dettaglio rappresenta anche il momento di massimo relativo da quasi tre settimane. La prospettiva di crescita per il Nichel si incrocia con una situazione generale del listino LME non certo tonica nel suo insieme e quindi andrà a frenare le istanze rialziste oltre la linea di massimo relativo precedentemente menzionata. Le ferroleghe non hanno presentato arretramenti di prezzo nelle quotazioni di indirizzo in Dollari, anzi la base Cromo ha evidenziato una crescita settimanale del dello 0,8% nella definizione USD per libbra, mentre non ha riportato variazioni il Tungsteno quotato su base valuta statunitense e per chilogrammo. La componente valutaria ha avuto un effetto penalizzante sui corrispettivi delle ferroleghe rapportati all’Euro, con la base Cromo risultare aumentata del 2,1%, mentre il Tungsteno copiare l’esatto scostamento di cambio tra le due valute, ovvero 1,3 punti percentuali. |

|

|

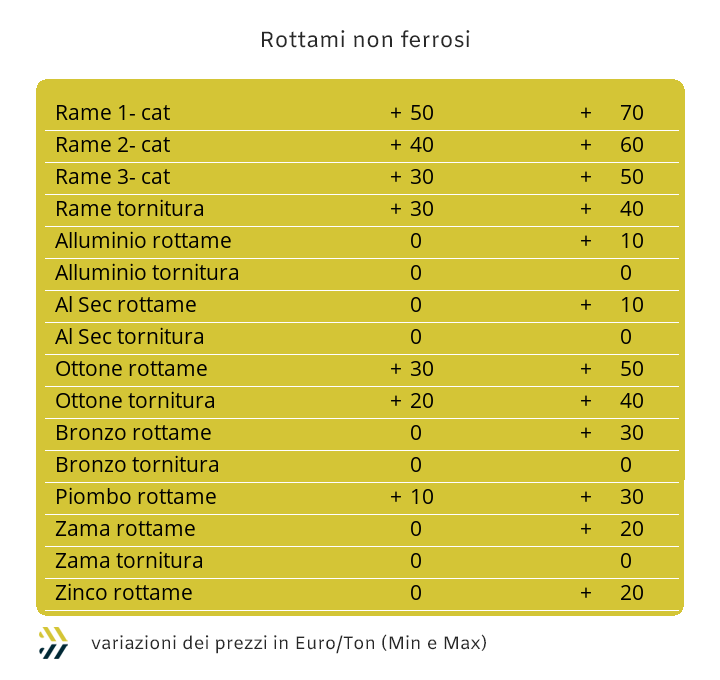

Il fenomeno turco dei prezzi dei rottami di acciaio in costante calo, ha portato il prezzo della classifica di maggior impatto sugli scambi nazionali, il rottame HMS 1/2, ai prezzi di due anni fa. Il dato non ha un semplice fine statistico, ma ben rappresenta lo stato attuale di quello che sta avvenendo nella siderurgia a livello mondiale, alle prese con una forte crisi in termini di consumi di semilavorati, ricollocandosi sui dati del 2019, dopo i convulsi e irripetibili momenti, soprattutto in termini di redditività che hanno potuto godere le acciaierie negli anni della pandemia. Un segnale che molto probabilmente e con discreto ritardo, sta per essere recepito sul mercato italiano dei rottami ferrosi e in particolare sulle classifiche dove non sta mancando e soprattutto non mancherà la base di offerta, vale a dire le demolizioni e in particolare quelle leggere con denominazione E3. Le acciaierie e le fonderie di casa nostra hanno impartito disposizioni ben precise alle mandatarie, curando in maniera particolare i rottami di difficile reperibilità come il lamierino E8, rimasto invariato rispetto alla settimana scorsa o nel caso del frantumato E40, addirittura in crescita di 5 Euro/tonnellata. Le cose non stanno invece andando bene per i prezzi della demolizione E3 e per le torniture, che nel confronto con i valori degli ultimi otto giorni, retrocedono rispettivamente di 15 e 10 Euro per tonnellata. Un frangente di valutazione importante anche per l’indice MetalWeek™ sui prezzi medi dei rottami acquistati da acciaierie e fonderie, che dopo ben sei settimane consecutive di revisioni al rialzo del valore Euro per tonnellata, trova ora collocazione a 319,81 e 2,79 in meno rispetto al parziale di otto giorni fa. I commercianti che operano nel campo dei non ferrosi continuano a beneficiare di una sorta di “scudo valutario”, con la debolezza dell’Euro rispetto al Dollaro fornire una più che soddisfacente base di rivalutazione dei prezzi di tutti i metalli, a partire da Rame e Alluminio e senza sottovalutare il discreto momento del Nichel e di riflesso per i rottami di inox austenitici. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|