MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

18/11/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il listino degli “industriali” ha percorso all’indietro e in meno di due settimane, il cammino rialzista intrapreso quasi tre mesi fa; accenni di cambiamento sono comunque all’orizzonte |

|

|

La quotazione del minerale di ferro, tornata ai minimi dopo due mesi, condiziona solo in parte le quotazioni europee e italiane di “piani” e “lunghi” ancora orientate verso una crescita, seppur contenuta |

|

|

Il comparto speculativo è sceso nuovamente in campo, segno che gli attuali valori di Oro e Argento sono giudicati interessanti in ottica di nuovi imminenti rialzi dei loro prezzi Dollari per oncia |

|

|

Il Cobalto da segnali di ripresa, mentre il Molibdeno si ricolloca verso riferimenti già visti qualche settimana fa; non potrà risultare di scarso impatto la rivalutazione di 2 punti percentuali del Dollaro rispetto all’Euro registrata negli ultimi otto giorni |

|

|

La debolezza dell’Euro è giunta in soccorso ai commercianti di rottami non ferrosi, mantenendo stabili i valori dei lotti in giacenza. Le acciaierie e le fonderie muovono al rialzo i prezzi delle classifiche, anche in ottica bilanci d’esercizio |

|

|

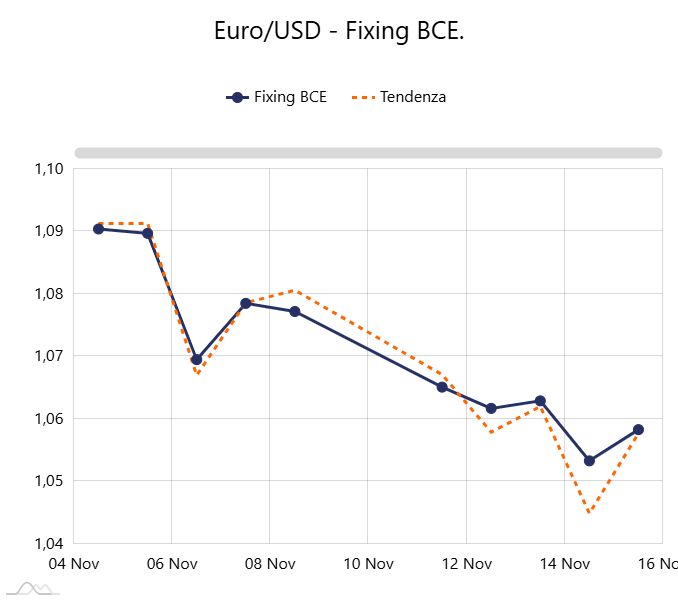

Il Dollaro sta dando segnali di rallentamento della sua pressione verso le altre valute, Euro in particolare ma il cambio resterà ancora sotto la soglia di 1.060 |

|

|

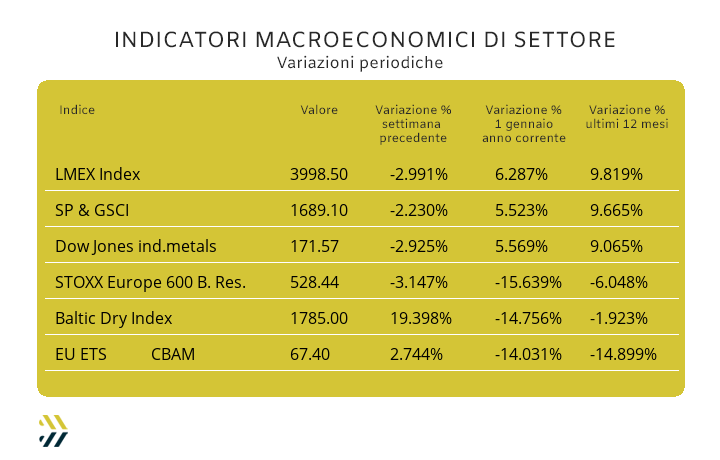

Gli indici di settore confermano il deludente momento di mercato dei metalli, riposizionati ai valori di circa tre mesi fa. La quotazione dell’EU-ETS CBAM continua a crescere, riportandosi al livello di inizio settembre |

|

|

più risparmio e meno preoccupazioni |

|

|

29 novembre, ultima data del 2024 di |

|

|

Nell'ultimo appuntamento un incontro speciale: |

|

|

il coinvolgimento di Laura Coggiola, dottore commercialista, esperta in finanza aziendale, per guidare i partecipanti in un approfondimento sul budget come strumento di programmazione e controllo. |

|

|

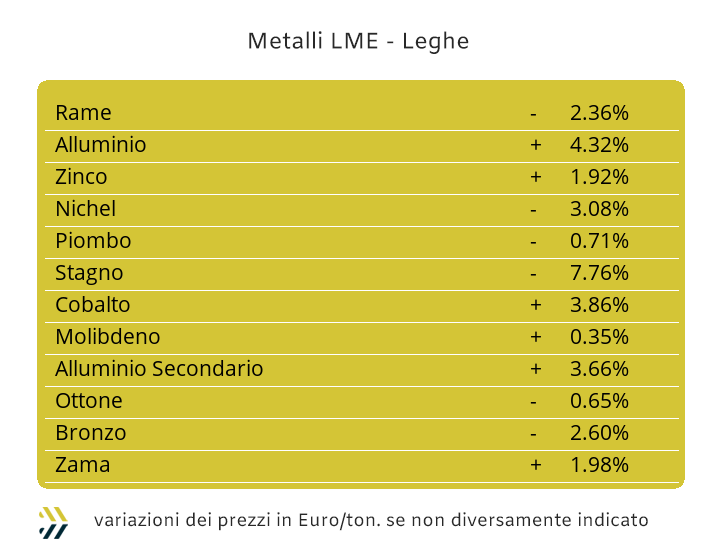

Il listino degli “industriali” nelle ultime due settimane ha subito una riconfigurazione importante nell’assetto dei suoi prezzi espressi in Dollari. L’entità complessiva della diminuzione, tenendo come base di conteggio l’indice LMEX, è stata del 4%, con l’ultima ottava contribuire significativamente in questa fase regressiva dei valori dei metalli quotati al LME, registrando il 3% di calo. Un percorso a ritroso dei prezzi che in soli quindici giorni ha ricollocato i riferimenti Dollari 3mesi visti per l’ultima volta, sempre in termini generali in chiave listino, alla scorsa prima decade di settembre. Le cause di questi arretramenti sono diverse, da una situazione non certo brillante riferita ai consumi diretti di materie prime da parte dei vari comparti industriali, alla scarsa reattività dell’economia cinese alla nuova immissione di liquidità operata dal Pechino, ma principalmente per la significativa rivalutazione del Dollaro, che dopo il 5 di Novembre e rispetto al solo Euro, ha recuperato ben 2,9 punti percentuali. Gli utilizzatori di metalli industriali dell’Eurozona hanno quindi beneficiato di questa improvvisa regressione dei loro prezzi al LME solo dell’1% e visti i recenti movimenti del listino e forza costante del Dollaro, potrebbe rappresentare una pesante forma di penalizzazione nel futuro più immediato. La fase delle diminuzioni diffuse del listino sta volgendo al termine, questo almeno dai movimenti di rinforzo dei prezzi USD 3mesi visti a partire dal pomeriggio di giovedì 14 novembre e proseguiti nella seduta di Borsa successiva. La corsa ribassista del Rame si è interrotta non appena il suo prezzo ha valicato in basso la linea dei 9mila Dollari, quasi come se si fosse azionato un dispositivo di “stacco automatico” della sua azione ribassista. La prospettiva per il “metallo rosso” è quella di una lenta risalita della china, ma soprattutto un consolidamento del valore di Borsa in area 9mila Dollari 3mesi. I movimenti orientati al rialzo dello Zinco sono iniziati anche prima della seduta LME di giovedì scorso, candidando questo metallo, insieme all’Alluminio, come punto di riferimento nel condurre il percorso di recupero dei prezzi dei metalli ai livelli di inizio novembre. L’avvicinamento alla linea dei 3mila Dollari da parte dello Zinco non sarà comunque una “passeggiata”, ma certo i minimi relativi visti di recente non si riproporranno più. Una situazione che si leggerà in maniera diretta sulle definizioni dei prezzi delle leghe e in particolare per la Zama, che tornerà a crescere. L’Ottone avrà un percorso di rivalutazione dei sui valori, molto più morbido e questo grazie ai possibili tentennamenti di crescita del prezzo LME del Rame. L’Alluminio, come dall’accenno fatto in precedenza, dovrà essere osservato con grande attenzione, considerando anche il fatto che il suo minimo relativo lo ha già toccato la settimana scorsa, ma neanche farsi disorientare dalla crescita del prezzo USD 3mesi delle prossime sedute di Borsa e da un massimo relativo poco strutturato a ridosso di quota 2700. Il Nichel punterà diretto e senza esitazione alla prossimità di soglia dei 15500 Dollari e anche qualcosa al di sotto, prima di intraprendere l’ennesimo cammino con destinazione rinforzo, anche se molto dipenderà dal clima generale presente al LME. Il Piombo presenterà ancora quotazioni piuttosto deludenti, con un prezzo di Borsa che andrà a collocarsi come minimo relativo ai livelli di quotazione in Dollari visti a inizio settembre. La deriva ribassista proseguirà anche per lo Stagno, con un punto d’arrivo del suo precipitoso calo di quotazione oltre i valori del momento, pari a quelli di settembre, ma spingersi sotto la soglia dei 28400 USD 3mesi, varcata per l’ultima volta lo scorso aprile. |

|

|

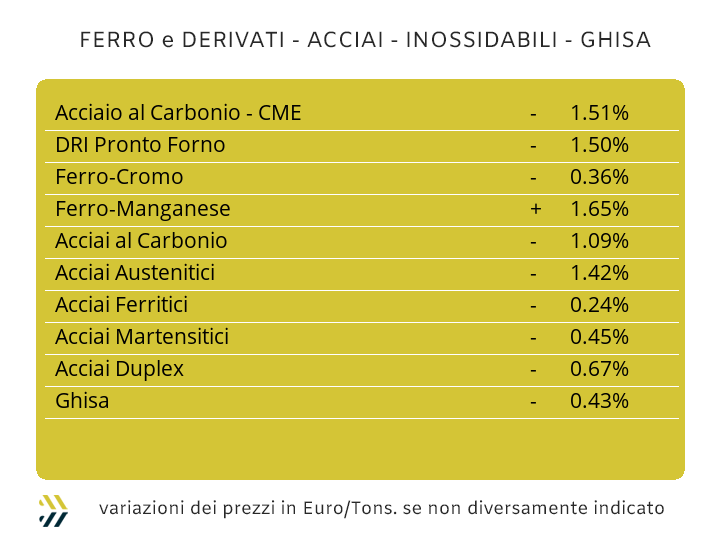

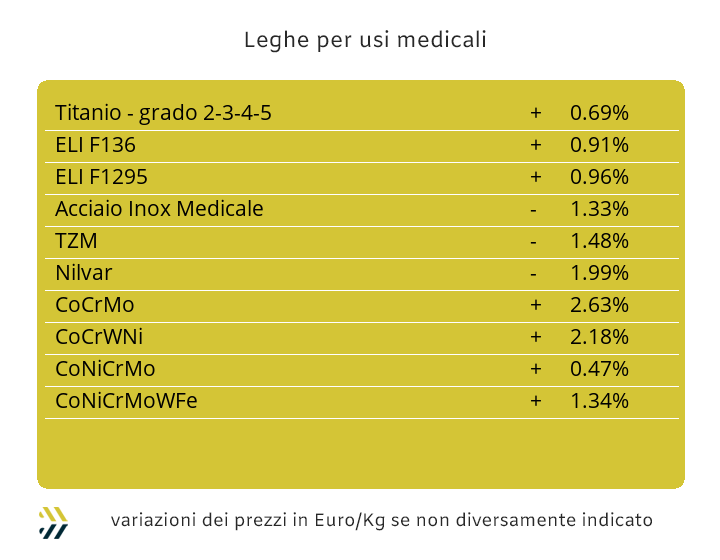

La situazione di mercato dei prodotti siderurgici in Europa e in Italia continua ad essere sotto le aspettative, nonostante i continui aggiornamenti verso il basso dei dati previsionali che traghetteranno questo deludente “stato dell’arte” verso un 2025, che almeno nel suo primo quarto, non sarà certo differente dai dati emersi in tutti e dodici i mesi di questo 2024. Le poche notizie e certamente non edificanti in una visione permeata di ottimismo giungono ancora dalla Cina, dove il minerale di Ferro è ritornato sotto i 100 Dollari per tonnellata alla Borsa Dalian, a distanza di quasi due mesi, l’ultima volta fu il 30 settembre, nell’immediata vigilia della settimana della Festa Nazionale cinese. Nella lunga sequenza di eventi in contrasto tra loro che sta caratterizzando la complicata situazione della siderurgia nazionale, continua a essere molto attivo, soprattutto in tema prezzi, il mercato dei rottami, che negli ultimi otto giorni ha evidenziato una crescita media dello 0,6% dei valori Euro/tonnellata delle principali classifiche (fonte: indice MetalWeek™ riferito al valore medio dei rottami acquistati da acciaierie e fonderie). I prezzi dei “piani” continuano a muoversi in un sostanziale ambito di leggera crescita, seppure in modalità scacchiera. Il laminato a caldo ha ribadito la quotazione di otto giorni prima (benchmark MetalWeek™ HRC 545 Euro/tonnellata), così come il “galvanizzato (benchmark MW HDG 650 Euro), mentre al lavorato a freddo è toccato il compito di portare avanti la formula del combinato disposto dei prezzi in aumento dei coil, facendo segnare una crescita su base settimanale dell’1% (benchmark MW CRC 625 Euro). La definizione delle quotazioni dei “piani” nell’Europa del nord è risultata molto più articolata rispetto al panorama nazionale e quindi anche più “sfidante” nei confronti del mercato continentale nella sua completezza. I risultati sono sotto gli occhi di tutti e qui riassunti: l’HRC e cresciuto dell’1%, adesso più alto di 10 Euro/tonnellata rispetto al pari prodotto italiano, il CRC è sceso del 2, ma ancora con un differenziale di 20 Euro sfavorevole rispetto ai coil similari realizzati a casa nostra e l’HDG in salita dell’1%, ormai distante 40 Euro per tonnellata dal prezzo medio nazionale e quindi oltre ogni base di confronto competitivo. La staticità del riferimento sul mercato domestico della billetta sta rimodulando verso l’ambito di crescita solo una parte dei “lunghi”, tra questi il rebar, salito del 2% rispetto alla settimana scorsa, mentre gli eccessi degli stock a magazzino dei profili commerciali per carpenteria e della vergella, causano la retrocessione dei loro prezzi rispettivamente di 1 e 2 punti percentuali e nello spazio degli ultimi otto giorni. I volumi di semilavorati in attesa di essere trasformati in tubi saldati o ritrafilati nei passaggi successivi, stanno appesantendo notevolmente i magazzini e i produttori costretti a fare i conti con i mercati di destinazione praticamente indisponibili nel ricevere tonnellate di merce oltre i consumi ordinari, ma i prezzi si mantengono stabili. La contrazione ulteriore della quotazione del rottame HMS 1/2 in Turchia è stata determinante nel nuovo riallineamento dei prezzi FOB dei “lunghi”, con vergella e tondino per armature registrare un calo medio e su base settimanale, di 10 Euro/tonnellata per entrambi gli allestimenti. Gli extra lega degli inossidabili per il mese di dicembre sono ormai prossimi alla loro definizione e non mancheranno le sorprese. La buona tenuta del prezzo del Nichel al LME nella prima settimana di novembre determinerà una rimodulazione non certo ribassista degli austenitici e anzi sarà il caso di considerare l’eventualità di listini in aumento tra i 2 e i 4 centesimi di Euro per gli AISI che vanno dal 303 al 316. Il cambio Euro/Dollaro sarà invece l’arbitro per la determinazione degli aggiornamenti di prezzo di ferritici e martensitici, che allo stato attuale dovrebbero mantenere inalterati i loro valori. La costante crescita del PUN, ancora importante nel corso di tutta l’ultima settimana, peserà in modo significativo nel computo mensile della determinazione del sovrapprezzo energia, che con valori costanti fino al termine di questo mese porterebbe a una stima di crescita del contributo tra i 2 e i 3 centesimi di Euro per chilogrammo. |

|

|

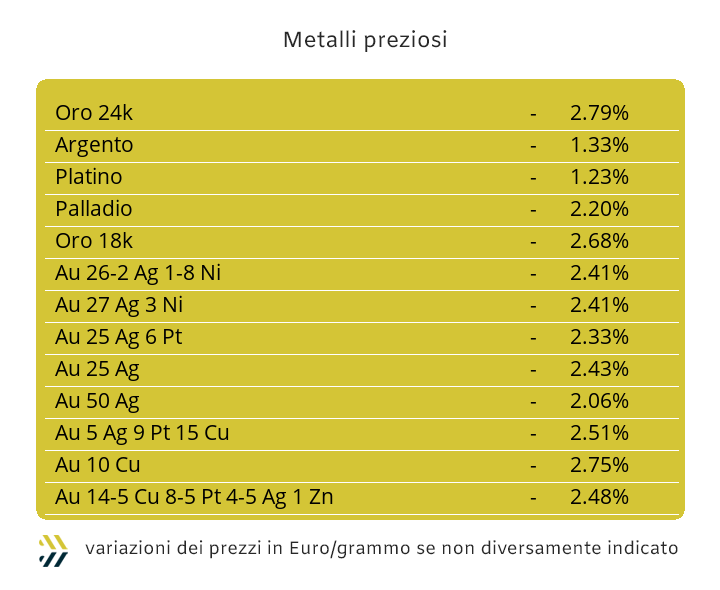

Il comparto speculativo finanziario, rimasto alla finestra fino all’imminenza delle elezioni presidenziali USA, è poi entrato in azione muovendosi secondo schemi ultra collaudati e dalle probabilità di successo molto alte. Il perentorio rinforzo del Dollaro ha portato ad una decisa riduzione dei prezzi di tutti i metalli preziosi e in particolare dell’Oro, che negli ultimi otto giorni ha messo in mostra una flessione del 4,6% in relazione al prezzo USD per oncia. Le future mosse degli speculatori andranno osservate con molta attenzione e soprattutto in termini di consapevolezza che la corsa al ribasso dell’Oro non avrà più propellente sufficiente per un ulteriore escursione ribassista dalle modalità viste nelle ultime due settimane. La lettura della fase di prosecuzione verso il basso del valore Dollari per oncia dell’Oro che si vedrà ancora all’inizio di questa settimana sarà quindi da collegare al fenomeno dell’inerzia ribassista e importante sarà seguire i cambi d’indirizzo, da “corti” a “lunghi”, che opererà il comparto speculativo sulle sue posizioni di Borsa. L’Argento avrà invece come suo obiettivo quello di mantenere il riferimento per oncia sopra la soglia dei 30 Dollari, vera linea di demarcazione tra il mantenimento in un ambito legato a una propensione ancora rialzista del suo valore di Borsa, oppure tendere a scivolare verso aree del grafico di significativi riposizionamenti ribassisti, da qui alla fine dell’anno. I limiti del Platino emergeranno in modo evidente nel corso della settimana e questi intesi nei termini di una sua collocazione di prezzo USD/ozt non più orientata con direzione di rinforzo. La situazione del Palladio non sta andando di certo nell’indirizzo auspicato dalla ristretta cerchia degli operatori finanziari che da anni stanno muovendo le sorti di questo metallo, fortemente penalizzato negli impieghi industriali in ambito automobilistico. La ripresa del prezzo USD per oncia non si è “agganciata” alle aspettative degli speculatori e questo con sequenzialità da inizio novembre, dove il valore di 960 Dollari rappresenterà lo spartiacque della sua tendenza nell’immediato futuro. |

|

|

La componente valutaria continua ad essere determinante nella definizione delle dinamiche dei prezzi di tutte le materie prime impiegate dal comparto e quindi la considerazione del fattore correttivo di circa 2 punti a favore del Dollaro, rispetto all’Euro. Il Cobalto nel riferimento di mercato USD è ritornato a crescere negli ultimi otto giorni del 2%, mentre il Molibdeno, quotato con base valuta statunitense, è sceso dell’1.6, così come il Titanio, ritornato ad avere una valorizzazione in Dollari meno stanziale, con l’1.3% di contrazione. La flessione del riferimento USD 3mesi del Nichel del 4.5% su base settimanale e ritornato ai livelli dello scorso febbraio, ha perso quasi la metà del suo potenziale di variabilità espresso nella conversione in Euro. Il clima che si respirerà in Borsa nei prossimi giorni dovrebbe essere meno ostile alle revisioni rialziste dei valori USD 3mesi di molti “industriali” e quindi anche il Nichel potrà avere dei benefici effetti sulla sua quotazione di riferimento al LME. Le ferroleghe mantengono stabili i loro indirizzi su ciascuna quotazione per le materie prime maggiormente impiegate dal comparto. La Base Cromo, per quanto riguarda il riferimento di mercato Dollari per libbra, ha registrato negli ultimi otto giorni una flessione del 2%, mentre il Tungsteno ha fatto segnare una crescita del prezzo Dollari per chilogrammo di 0,3 punti percentuali. Il fattore valutario sulle quotazioni delle ferroleghe non risulta secondario nella conversione in Euro dei prezzi del Ferro Cromo, stabile rispetto alla settimana scorsa e il Tungsteno dover addizionare la variazione del fattore cambio, il 2%, all’incremento già evidenziato nell’identificazione in Dollari. |

|

|

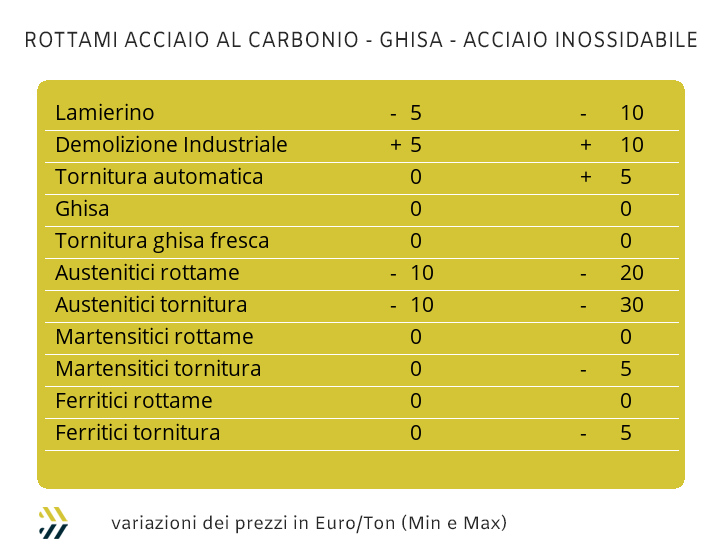

I commercianti di rottami non ferrosi hanno avuto una serie di vantaggi importanti dal deciso rinforzo del Dollaro nei confronti dell’Euro, lasciando un solo punto percentuale nell’effettiva riduzione del complessivo “monte giacenze” dei lotti collocati nei piazzali. Una situazione, quella dei prezzi di riferimento dei rottami di metalli e leghe, che a breve muterà in termini di crescita dei prezzi, con molti uffici acquisti di fonderie e raffinerie che privi di un’efficace visione prospettica, si sono fatti sfuggire una buona opportunità di riassortirsi di materie prime a prezzi veramente interessanti. Il Rame non presenterà nei prossimi giorni incrementi significativi al LME, così come il Nichel per il comparto degli inox austenitici, cosa diversa sarà invece per l’Alluminio. I rottami in “lega leggera” hanno già avuto un primo assaggio di quello che potrà avvenire nel corso di questa settimana sul finire della precedente ottava, con la quotazione del metallo in sensibile crescita nel riferimento in Dollari, circa l’1%, a cui si è dovuto sommare il deprezzamento dell’Euro rispetto alla valuta statunitense nello stesso periodo. L’avvicinarsi al 31/12 sta portando molte acciaierie e fonderie, che hanno in quella data il termine dei rispettivi esercizi contabili, la particolare cura verso i valori delle giacenze dei rottami “a terra” nei loro piazzali e anche di quelli delle mandatarie sotto il loro diretto controllo. Un’operazione di “maquillage” finanziario molto importante, che settimana dopo settimana, ha visto mutare le rivalutazioni delle classifiche a seconda dei movimenti in ingresso e di impiego dei rottami, oltre agli ingenti volumi in termini di tonnellate importate dai Paesi extra UE e ancora giacenti in numerosi porti italiani. Il tutto, quest’ultimo dettaglio, a creare innegabili turbative sulla dinamica interna dei flussi di rottami scambiati e in totale contraddizione sulla pressione di chiudere i mercati delle materie prime siderurgiche verso l’estero. I movimenti rialzisti delle principali classifiche hanno permesso all’indice MetalWeek™, riferito alle valorizzazioni medie dei rottami di acciaio, di crescere di 2 Euro/tonnellata e posizionandosi a 317.02 Euro, con le demolizioni registrare incrementi fino a 15 Euro, mentre il lamierino E8 ha fatto segnare un valore in calo di 10, tutto questo negli ultimi otto giorni. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|