MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

11/11/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

L’esito chiaro delle elezioni statunitensi ha rimodulato sensibilmente l’ordine dei fattori all’interno del listino degli “industriali”, con il Rame subire le conseguenze peggiori |

|

|

Il mercato europeo e quello italiano dei semilavorati guardano con interesse a come verrà recepito in Cina il nuovo pacchetto di stimoli per il raggiungimento del 5% di crescita del PIL 2024 |

|

|

L’evidenza netta di un vincitore alle elezioni presidenziali USA ha rallentato le tendenze incrementali dei prezzi Dollari per oncia di Oro e Argento |

|

|

Le variazioni settimanali confermano movimenti di minima entità per le quotazioni in Dollari di Cobalto e Molibdeno. Il Nichel sta dando segnali di consolidamento del suo riscontro alla Borsa LME |

|

|

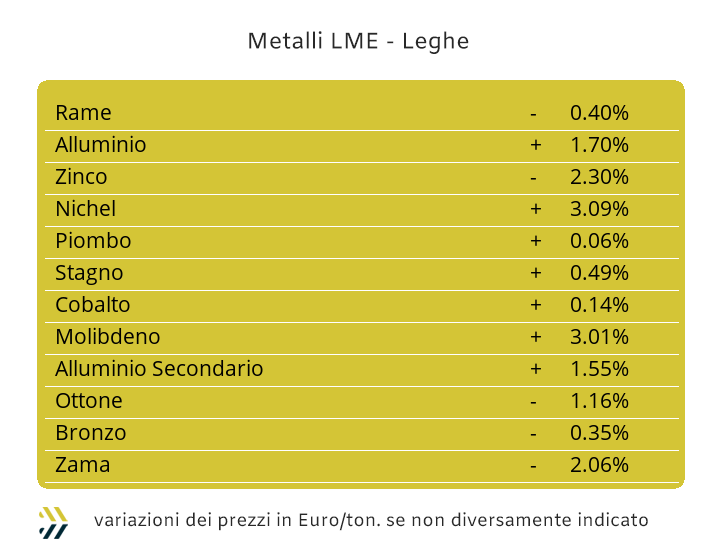

La forza del Dollaro ha annullato le diminuzioni dei prezzi dei rottami di Rame e sue leghe, mentre sono aumentati per Alluminio e inox austenitici. Le acciaierie e le fonderie continuano a far crescere i valori di tutte le classifiche |

|

|

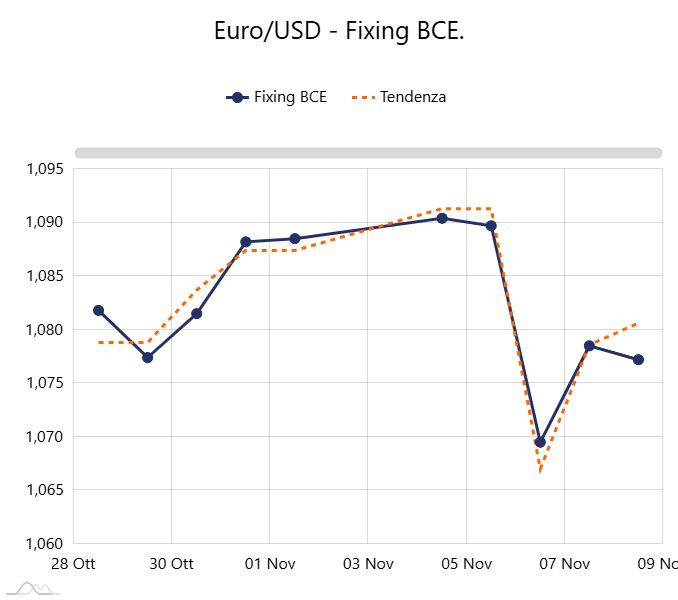

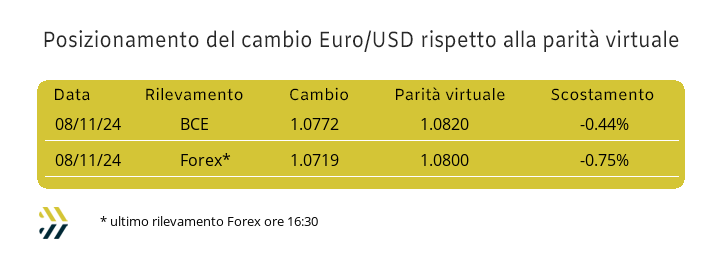

Il verdetto elettorale negli USA, ha avuto come effetto una forte rivalutazione del Dollaro, con l’Euro che ha perso l’1,2% negli ultimi otto giorni |

|

|

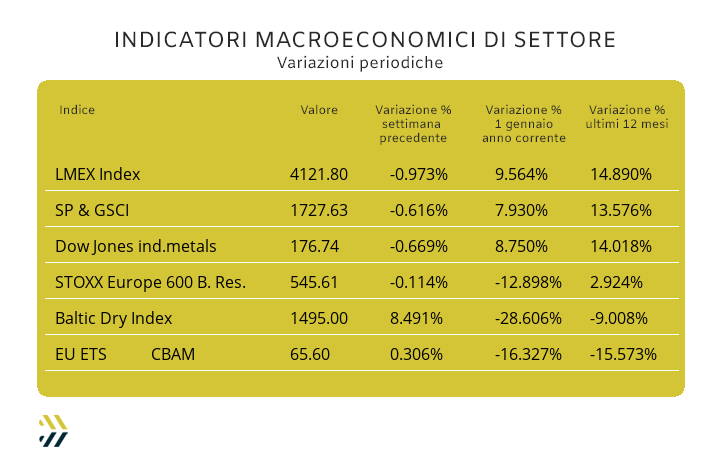

La consistenza degli aggiustamenti negativi degli indici riferiti ai metalli si colloca in termini generali sotto il punto percentuale su base settimanale. L’EU-ETS CBAM resta fermo al valore di otto giorni fa |

|

|

più risparmio e meno preoccupazioni |

|

|

Vuoi proteggere la tua azienda dalle oscillazioni dei prezzi? |

|

|

|

Basta un click per difendere i tuoi acquisti

|

|

|

|

L’epilogo delle elezioni presidenziali negli USA, non tanto nel merito del vincitore Trump, ma nel modo in cui è maturata l’affermazione su Kamala Harris, ha evitato un pericoloso e imprevedibile stato di stallo istituzionale dalla soluzione incerta nel caso in cui l’elettorato si fosse diviso a esattamente a metà. La chiara affermazione in termini numerici del candidato repubblicano, sta comunque producendo uno scenario carico di nervosismo e di prese di posizioni precipitose e non dettate dall’ortodossia, come la decisione del taglio dello 0,25% dei tassi sul Dollaro da parte della Federal Reserve, il 7 novembre. L’improvviso rinforzo della valuta statunitense all’evidenza di un chiaro indirizzo di voto espresso dal corpo elettorale del paese ha letteralmente messo sottosopra il listino degli “industriali” con ribassi significativi dei valori USD 3mesi, anche se il ridimensionamento dell’indice LMEX si è limitato al punto percentuale su base otto giorni. Il riposizionamento del Rame verso un’area di prezzo che non popolava più in relazione alla scadenza 3mesi in Dollari dalla metà di settembre, ha rimodulato decisamente il quadro delle sue prospettive future. L’inerzia ribassista potrebbe portare il prezzo del “metallo guida” del LME molto vicino alla linea dei 9400 Dollari, per poi ricominciare la sua lenta risalita verso le collocazioni di valore viste di recente. Una traccia, quella del Rame, che ha molte affinità con quella che attenderà lo Zinco, anch’esso alle prese con una situazione di forte e improvvisa sottovalutazione del suo valore di Borsa, con un punto di cambio di visione, da ribassista a rialzista, collocabile in prossimità dei 2950 Dollari con scadenza 3mesi. Gli utilizzatori di Ottone e Rame non potranno perdere di vista i riferimenti appena evidenziati, anche se non può passare in secondo piano la fase di appannamento dell’Euro rispetto al Dollaro, con una perdita di valore dell’1,2% su base settimanale, resta comunque il fatto che per entrambe le leghe, in termini di prezzi di mercato, si stia parlando di minimi relativi interessanti. L’Alluminio presenterà dei presupposti da non sottovalutare nell’intraprendere una nuova fase di ripresa dei prezzi, con movimenti che porteranno il suo riferimento LME a rinforzarsi velocemente, come già evidenziato al termine dell’ottava di Borsa appena conclusa. Il Nichel, nel rimescolamento di fattori visti di recente, ha trovato modo di ritagliarsi una ricollocazione di prezzo 3mesi più consona al suo “blasone” o meglio, dare una chiara indicazione di una difficile invalicabilità di soglia al di sotto dei 16mila Dollari, ma senza una linea di rinforzo eccessivamente marcata nella sua progressione. Il Piombo risulta relegato ai margini delle vicende che contano all’interno del listino degli “industriali”, questo per dire che il metallo avrà come suo obiettivo principale quello di rimanere al di sopra della linea di prezzo dei 2mila Dollari 3mesi. Un ambito di relativa calma sarà invece il clima che caratterizzerà lo Stagno nel corso della settimana, con domanda e offerta avere visioni decisamente collimanti sul valore LME attualmente presente a listino. |

|

|

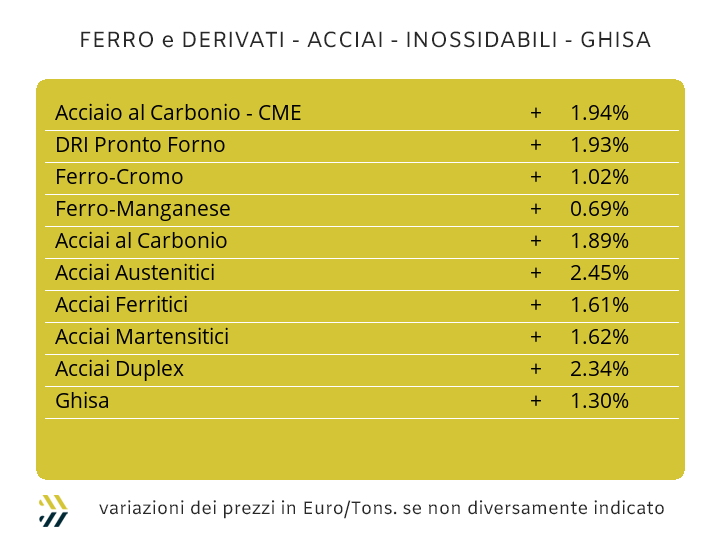

I riflessi dell’ultimo pacchetto di aiuti che il Governo cinese introdurrà per garantire il mantenimento della stima di previsione della crescita al 5% su base annua, non avrà ripercussioni dirette su quello che avverrà nel panorama italiano ed europeo in ambito siderurgico, ma saranno certamente degli aspetti da non poter essere ignorati anche qui da noi. La visione di agire in chiave rialzista sui prezzi dei principali allestimenti dei semilavorati “piani” e “lunghi” sul mercato italiano, trova un suo importante fondamento sul fattore di crescita dei prezzi delle principali classifiche dei rottami di circa 10 Euro per tonnellata, calcolato dall’indice MetalWeek™ di settore, rispetto a otto giorni fa. Il comparto dei “piani”, in area domestica, ha presentato un quadro di variabilità delle quotazioni settimanali poco omogeneo, con il laminato a caldo crescere dell’1% (benchmark MetalWeek™ HRC Euro 550 per tonnellata), quello a freddo diminuire di 2 (benchmark MW CRC 620 Euro) e il “galvanizzato” risultare stabile (benchmark MW HDG 655 Euro), ma fattore rilevante, evidenziare nuovamente un differenziale, seppur minimo di 10 Euro/tonnellata, tra gli allestimenti CRC e HDG e a favore di quest’ultimo. Nel raffronto prezzi tra i coil italiani e quelli del nord Europa, i soli valori del laminato a caldo risultano sullo stesso livello, mentre il “freddo” e il lavorato con riporto di Zinco presentano dei frangenti di marginalità economica a favore dei nostri prodotti e complessivamente di 30 Euro/tonnellata. La quotazione della billetta italiana, nuovamente in calo di un punto percentuale su base settimanale, non ha condizionato gli andamenti dei suoi semilavorati diretti ottenuti dai processi di laminazione, come la vergella, rimasta ferma ai valori fissati la settimana scorsa e ancora meno per i profili commerciali per carpenteria e il tondino per le armature del cemento, ambedue evidenziare la crescita dell’1% rispetto alla definizione di otto giorni prima. Una serie di elementi che certo non mancheranno di essere recepiti con la giusta attenzione da parte dei produttori di tubi saldati e ritrafilatori, confidenti di spingere verso l’alto i riferimenti dei listini in questa ultima parte dell’anno, con presupposti relativamente significativi dati dall’aumento del coil HRC e la propensione alla crescita dei “lunghi” utilizzati nelle lavorazioni di carpenteria. La flessione di 10 Dollari del prezzo dell’HMS1/2 sul mercato interno dei rottami in Turchia, mentre è rimasto stabile quello destinato all’esportazione, ha contribuito alla revisione verso il basso dei prezzi FOB di rebar e vergella, nell’escursione massima di 5 Euro/tonnellata. Il Nichel è stato tra i metalli LME quello che ha risentito meno della flessione che ha interessato il listino degli “industriali” la scorsa settimana, anzi si è posto in totale controtendenza. La possibile rivisitazione verso il basso degli extra lega degli inox austenitici per dicembre è al momento in dubbio, più corretto sarebbe parlare di una conferma dei listini attuali per gli AISI 303; 304; 304L e 316 o addirittura valutabile un’ulteriore correzione verso l’alto fino a 2 centesimi di Euro per chilogrammo. L’indirizzo della proiezione extra per ferritici e martensitici, in vista del mese prossimo, è al momento condizionata più dalla forza del Dollaro rispetto all’Euro, che dal reale posizionamento di mercato delle materie prime interessate nei processi fusori, con un intervallo di adeguamento tra l’invariabilità e la crescita di un centesimo di Euro per chilogrammo per entrambi gli allestimenti. Le notizie non sono buone sotto l’aspetto della revisione mensile del contributo energia, con il PUN dare sì segnali di rallentamento in termini di crescita, ma non sufficienti per determinare la stima di rallentamento della tendenza in atto da tempo e a questo punto del mese la previsione resta quella dell’incremento di 1 centesimo di Euro per chilogrammo. |

|

|

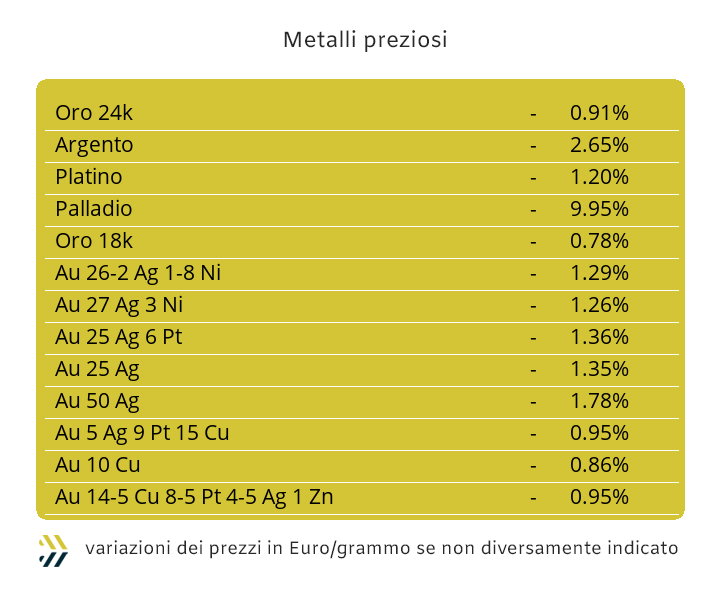

Un fulmine a ciel sereno, questo sembrerebbe essere il quadro d’insieme del comparto dei metalli preziosi dopo l’esito delle elezioni statunitensi, dove è emersa chiara la volontà popolare di avere un Presidente eletto dalla forza dei numeri delle schede e non dalle istanze legali e dalle carte bollate. I “cassettisti”, detentori di metalli sottoforma di componente fisica, avrebbero di certo preferito una soluzione di maggiore instabilità politica, ma il segnale che ha dato il Dollaro è stato quello di un clima di passaggio di consegne tra vecchio e nuovo inquilino della Casa Bianca, senza elementi di eccessiva tensione. La decisa ricollocazione rialzista del valore del Dollaro ha fortemente ridimensionato i riferimenti di Borsa dei metalli preziosi e dell’Oro in particolare. Il “metallo guida” ha registrato una contrazione su base settimanale del 2% circa, in relazione al dato Dollari per oncia e ricollocandosi sotto quota 2700 a distanza di tre ottave. L’avvicinamento alla linea pocanzi indicata si farà sempre più incalzante per l’Oro, anche se al momento non si prevederanno riposizionamenti significativi del prezzo Dollari per oncia verso i valori record di fine ottobre. La pressione del momento non risparmierà neanche l’Argento, con la quotazione USD/ozt che si spingerà ancora a popolare l’area di valorizzazione di Borsa sotto la soglia dei 32 Dollari e in modo significativo. Il tempo relativamente ristretto di stazionamento nella zona di minimo relativo da parte dell’Argento sarà quindi da tenere sotto stretta osservazione per gli utilizzatori diretti del metallo. Il Platino seguirà le vicende e gli indirizzi di prezzo dell’Oro, con una flessione della quotazione Dollari per oncia che potrebbe collocarsi anche sotto il più recente minimo relativo fin qui messo in evidenza e quindi sotto la linea dei 970 USD/ozt. Una fase che il Palladio ha dato la parvenza di aver superato sul finire della settimana scorsa e posizionare la sua base di ripresa del prezzo in area 980 Dollari per oncia. |

|

|

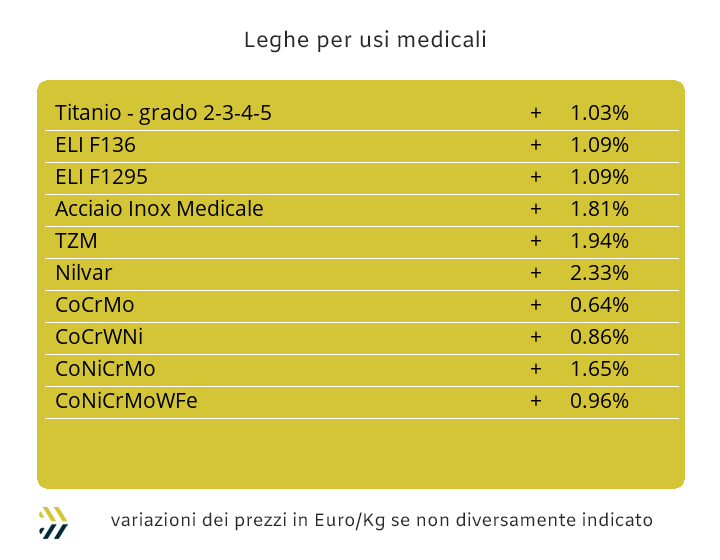

Il rapporto che i metalli utilizzati nel settore medicale hanno con il Dollaro risulta più determinante rispetto ad altre materie prime di pari livello d’importanza per volumi e impieghi. La significativa rivalutazione della moneta statunitense e nello spazio di una sola settimana, ha modificato in maniera quasi radicale gli equilibri tra i valori espressi in Dollari e quelli convertiti in Euro. Il Cobalto ha registrato su base settimanale una regressione di valore della quotazione USD dello 0,9%, ma per gli utilizzatori dell’Eurozona si è tramutata invece in un incremento di prezzo di 3 decimi di punto percentuale. Il contesto che ha riguardato il Molibdeno è stato invece molto più penalizzante, in quanto alla somma della rivalutazione in termini USD del suo prezzo di mercato, il 2%, ha elevato a oltre il 3% il costo finale d’acquisto effettuato con la nostra moneta. Lo stesso caso verificatosi con il Titanio, dove la perdita di valore dell’Euro si è tramutata in una crescita del suo valore a fronte di una stabilità del prezzo in Dollari rispetto a otto giorni fa. La quotazione del Nichel alla Borsa LME ha subito una notevole trasformazione e nello spazio di poche sedute. La ripresa della quotazione Dollari 3mesi, inizialmente generata da una forma di pura convenienza, vista la collocazione di minimo relativo di una decina di giorni fa del Nichel, ha assunto poi un ambito di valorizzazione più definito, pur essendo prematuro dichiarare terminata la lunga fase di ribassi e che hanno portato il metallo pareggiare i livelli di prezzo visti a inizio settembre. Il computo di effettiva valorizzazione delle ferroleghe prosegue con la comparazione tra i livelli di prezzo in Dollari e in Euro, con la base Cromo registrare un incremento di valore per la sola collocazione del cambio tra le due monete e il Tungsteno aggiungere alla variazione dello 0,4% della quotazione espressa in USD per chilogrammo, la correzione di 1,2 punti percentuali data dal fattore di adeguamento valutario. |

|

|

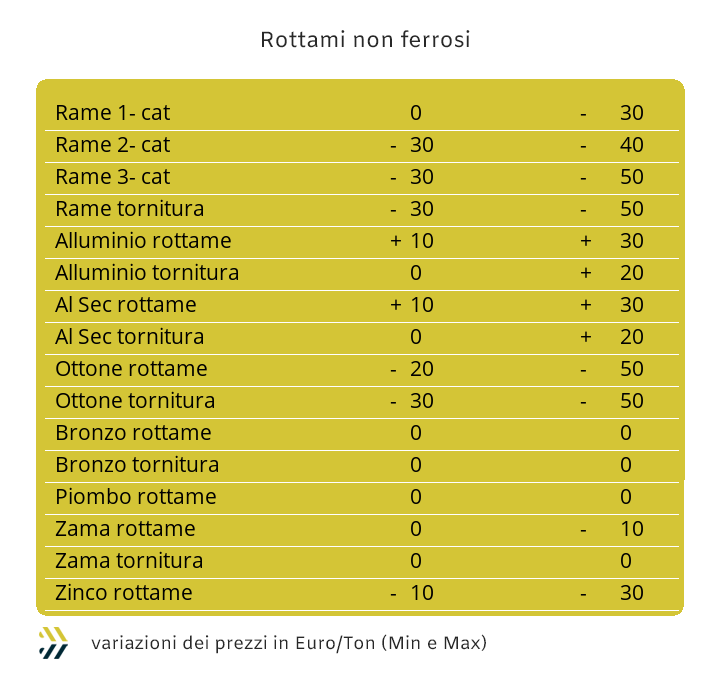

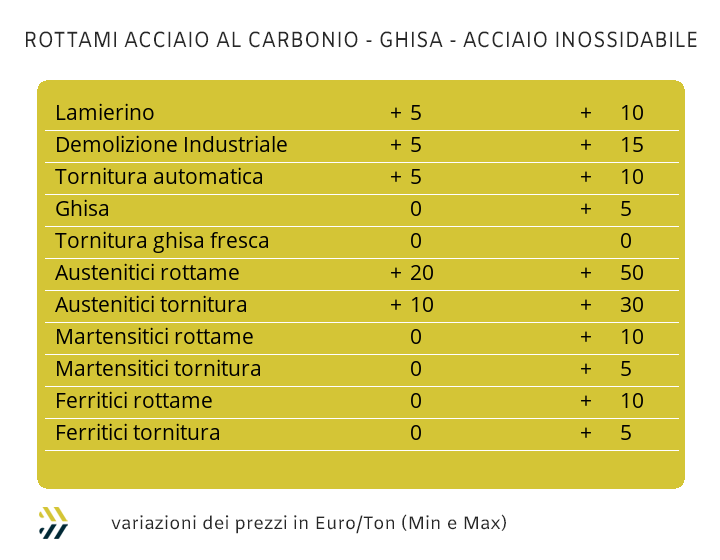

L’incrocio tra prezzi effettivi dei metalli rapportati in Dollari al LME e il loro controvalore espresso in Euro, sta portando a una fase di neutralità nella determinazione attuale dei valori di molti rottami non ferrosi, soprattutto per quanto riguarda l’ambito del Rame e delle sue leghe. Un contesto di mercato che non dovrà essere sottovalutato dagli utilizzatori legati a doppio filo con il “metallo rosso”, collocato al momento in un ambito di quotazione decisamente inappropriato e quindi destinato a ricollocarsi in tempi rapidi verso un’area di valore che era la normalità fino a otto giorni fa. Il macro-gruppo rottami di Alluminio non ha mai visto nel corso della settimana appena conclusa una forma di marcata inversione di tendenza dei suoi riferimenti, anche grazie a una certa resistenza in Borsa del suo riferimento 3mesi e quindi i prezzi attuali risultare interessanti in termini di una prospettiva previsionale di brevissimo periodo. Il fattore valutario sta giocando un ruolo importante per la rivalutazione dei rottami di inox austenitico e questo anche grazie alla buona prestazione di crescita del Nichel al LME. Le mandatarie hanno avuto indicazioni chiare da acciaierie e fonderie nel mantenere i valori dei rottami di acciaio in un ambito di premialità dei prezzi, con tutte le classifiche risultare in crescita rispetto alla settimana precedente. Nelle determinazioni dei valori di mercato, le demolizioni E1 e E3 sono cresciute tra i 5 e i 10 Euro/tonnellata e allo stesso modo il lamierino E8 e le torniture. Il quadro si completa, a riprova di una certa visione prospettica dai toni positivi, con la rivalutazione dei rottami ottenuti dalla frantumazione (E40) e un “premio mulino” che ora si attesta in prossimità dei 60 Euro per tonnellata. L’andamento dell’indice MetalWeek™ riferito ai prezzi medi dei rottami di acciaio acquistati da acciaierie e fonderie ha preso un abbrivio rialzista decisamente significativo, con una crescita su base settimanale di 9,54 Euro e collocando a 315 il suo valore per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|