MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

04/11/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il basso consumo di metalli e l’incognita sull’esito delle elezioni presidenziali USA, stanno contenendo il listino LME in un ambito di marcata stabilità dei riferimenti USD 3mesi |

|

|

Le banche vogliono vederci chiaro sulle più che probabili riduzioni di redditività delle varie filiere collegate agli acciai, una serie di pressioni esterne che potrebbero portare alla crescita dei prezzi di “piani” e “lunghi” |

|

|

La reazione dell’Oro rispetto al possibile stato d’incertezza nel dopo elezioni negli USA, potrebbe essere quella di un lieve arretramento del suo valore. Gli utilizzatori vedono l’attuale prezzo dell’Argento come una buona occasione di acquisto |

|

|

Il Cobalto e il Molibdeno confermano le deboli entità percentuali degli indirizzi visti la settimana scorsa, da evidenziare un accenno di variabilità del prezzo in Dollari del Titanio |

|

|

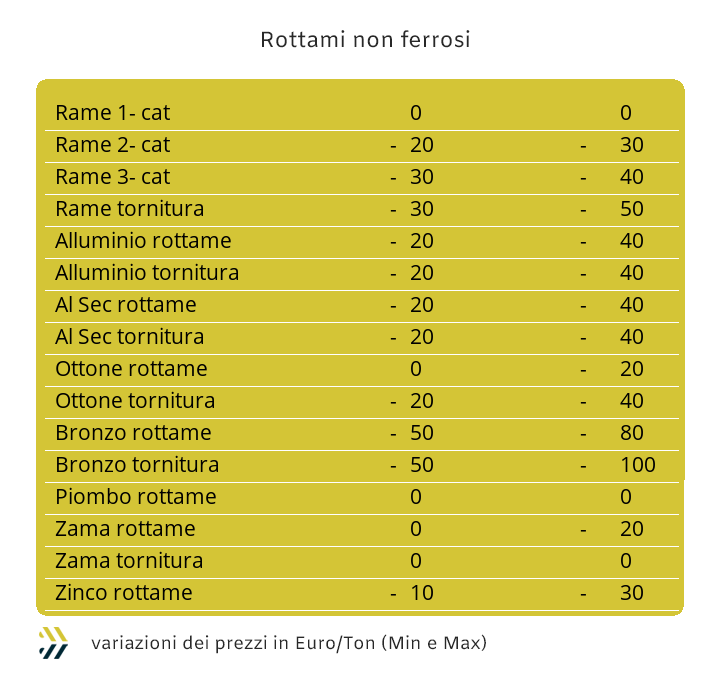

L’effetto Euro rende quasi nulle le variazioni settimanali dei prezzi dei rottami non ferrosi. Le acciaierie e le fonderie continuano nella loro politica di selezione dei rottami in ingresso, premiando il lamierino e il frantumato |

|

|

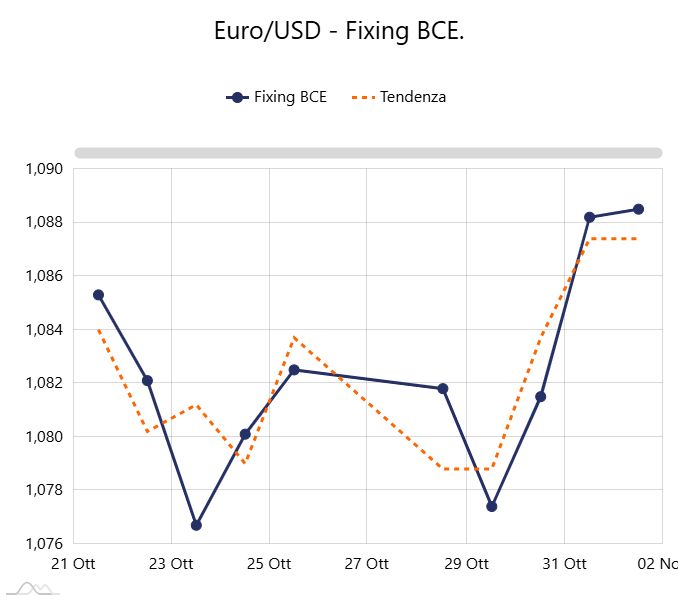

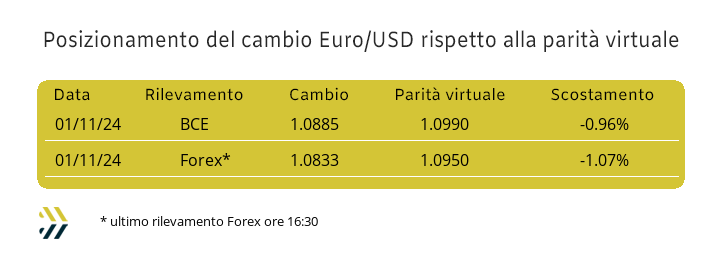

Il rinforzo dello 0,6% dell’Euro rispetto al Dollaro, registrato nell’ultima settimana, ha dato agli utilizzatori di metalli dell’Eurozona un notevole aiuto |

|

|

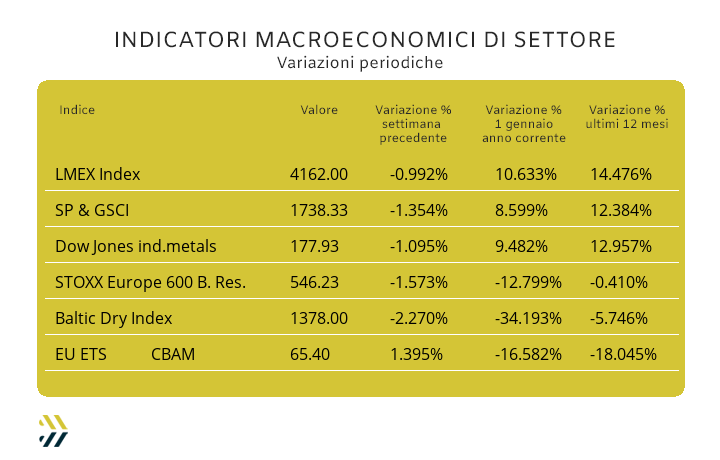

La contrazione di un punto percentuale dei principali indici dei prezzi riferiti ai metalli nell’ultima settimana di ottobre, ha confermato un andamento mensile non certo brillante. Gli EU ETS-CBAM crescono per la terza settimana consecutiva e si collocano al livello di quotazione di fine settembre |

|

|

più risparmio e meno preoccupazioni |

|

|

Vuoi proteggere la tua azienda dalle oscillazioni dei prezzi? |

|

|

|

Basta un click per difendere i tuoi acquisti

|

|

|

|

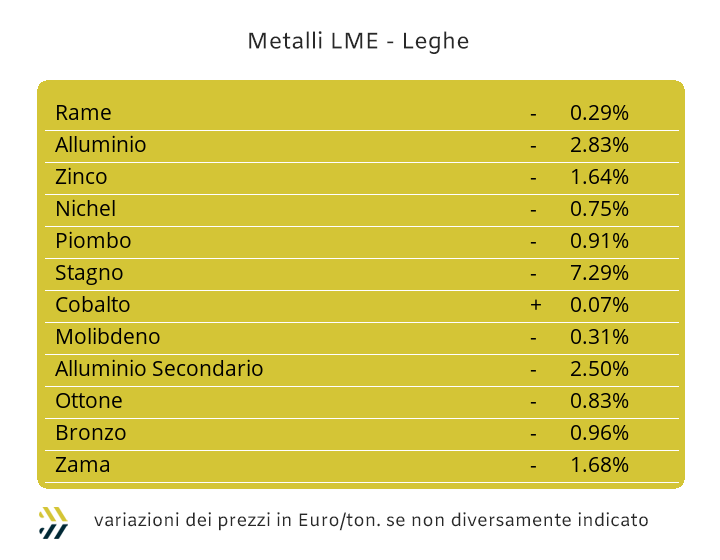

La domanda diretta di metalli per finalità produttive anche nel corso dell’ultima settimana di ottobre non ha toccato livelli soddisfacenti. Il bilancio in termini di valorizzazioni del listino nel corso del mese appena concluso riporta una variazione dell’indice LMEX su base quattro settimane in territorio negativo del 3,5%, con l’ultima contribuire in modo importante per il raggiungimento di questo riscontro piuttosto deludente, di quasi un punto percentuale. Un’altra caratteristica della recente evoluzione del listino degli “industriali” è stato il fattore della circolarità dei prezzi Dollari tre mesi, della maggior parte di loro. Un fenomeno che ha messo in evidenza una certa ripetitività delle quotazioni per la maggior parte dei metalli, anche nella stessa seduta di Borsa, annullando in questa maniera qualsiasi velleità delle loro indicazioni d’indirizzo. La parte del listino LME che “capitalizza” più della metà del suo valore complessivo, rappresentata da Rame, Alluminio e Zinco, ha subito questa circostanza in pieno. La ritrovata vitalità dell’Euro rispetto al Dollaro ha poi contribuito in modo significativo nella stabilizzazione dei prezzi, recuperando lo 0,6% sulla moneta statunitense e questo negli ultimi otto giorni. Una settimana questa che potrebbe subire il condizionamento dell’esito delle elezioni presidenziali USA e soprattutto di quanto sarà incerto il verdetto finale nell’attribuzione della vittoria tra la Harris e Trump. Il Rame al momento risulta collocato in un ambito di equilibrio tra domanda e offerta, anche se l’appiattimento del suo valore di Borsa lo farà lentamente scivolare verso la linea dei 9500 Dollari 3mesi. Una situazione diametralmente opposta sarà invece quella che mostrerà lo Zinco nella determinazione del suo valore LME e non certo destinato all’arretramento, a conferma di questa visione di mercato si aggiungerà una fase di volatilità rialzista del suo prezzo espresso in Dollari. Le leghe di Ottone e Zama continueranno quindi a copiare fedelmente gli andamenti dei loro metalli di riferimento, con la prima vedere nel Rame un elemento di stabilità dei suoi prezzi di mercato, mentre per la seconda, lo Zinco rappresenterà un nuovo trampolino di lancio per la crescita dei suoi valori di vendita. L’Alluminio abbandonerà la vivacità che lo ha visto in alcuni momenti del mese di ottobre avere una direzionalità marcatamente rialzista e oltre i 2700 Dollari 3mesi. L’attuale visione d’insieme del “metallo leggero” presenterà un contesto di debolezza del suo riferimento di Borsa, dove la linea dei 2600 USD rappresenterà l’area di massimo relativo della sua quotazione. L’andamento ribassista che ha caratterizzato il valore Dollari 3mesi del Nichel, ha evidenziato il basso livello d’interesse che gli utilizzatori stanno riservando verso questo metallo, meno 3% nella sua massima escursione negativa negli ultimi giorni di ottobre. Il momento del valore di chiusura nel corso della prima seduta di novembre oltre la linea dei 16mila Dollari 3mesi non può ancora essere definito come una metamorfosi del valore di Borsa del Nichel, ma semplicemente un punto di escursione massima. Il Piombo non varcava verso il basso la soglia dei 2mila USD 3mesi dalla prima decade di agosto, che seppure di breve durata e nel corso dell’ultima seduta LME di ottobre, ha messo in evidenza quanto questo metallo sia strettamente collegato alle vicende dell’economia cinese. Lo stillicidio di notizie che molto spesso vengono diffuse con sapienza politica da Pechino, stanno determinando degli andamenti di Borsa decisamente discontinui su tutte le materie prime maggiormente impiegate in Cina, pertanto il Piombo non sarà orientato verso un rinforzo di valore importante. La stagione dei prezzi in costante crescita sembra non più appartenere allo Stagno, con la sua quotazione LME 3mesi pronta a collocarsi per un discreto periodo sotto la linea del 32mila Dollari. |

|

|

Il settore bancario italiano vuole fare chiarezza sul reale stato di salute della siderurgia nazionale, polo di Taranto a parte. Una notizia che non è solo di questi giorni, ma è origine di preoccupanti percezioni che da mesi non sta più rendendo quieti i sonni dei livelli alti degli organigrammi di moltissimi istituti di credito. La situazione nella maggior parte dei casi è, come i banchieri amano definire le posizioni in salute degli affidamenti concessi, “in bonis”, ma nessuna banca è disposta a abbassare la guardia nei confronti di un comparto ha contribuito per circa il 20% a concorrere ai loro utili da fantascienza. Alle banche nessuna azienda della filiera, dalla produzione alla lavorazione e trasformazione di prodotti siderurgici e semilavorati, potrà negare la visione dei bilanci degli ultimi esercizi, sebbene il Codice Civile sia perentorio in tal senso, ma soprattutto gli analisti del credito vorranno verificare come saranno consolidate le redditività fin qui ottenute e in vista di una drastica contrazione della domanda da parte dei clienti. La morale di questa vicenda potrebbe essere quella di un “amichevole e fraterno consiglio”, da parte delle banche, di aumentare i prezzi di vendita dei semilavorati “piani” e “lunghi”, con decorrenza gennaio 2025 o meglio ancora sul finire dell’anno. I prezzi dei coil sul mercato domestico non hanno subito variazioni di rilievo la settimana scorsa, con il laminato a caldo (benchmark MetalWeek™ HRC 540 Euro/tonnellata) e il “freddo” (benchmark MW CRC 635 Euro), confermare i valori di otto giorni fa e il solo “galvanizzato” mettere in evidenza una riduzione dell’1% (benchmark MW HDG 665 Euro) e cosa ormai assodata, con i valori di questi ultimi due allestimenti in bobine avere una quotazione univoca, penalizzando notevolmente la catena del valore dell’acciaio rivestito di Zinco. I termini di comparazione prezzi con i pari prodotti “piani” venduti e commercializzati nel nord Europa sono ancora a favore di quelli praticati nella nostra area di mercato, con un vantaggio trasversale su tutte le categorie di circa 20 Euro per tonnellata. La stabilizzazione della quotazione della billetta ha avuto effetti sul solo tondino per c.a., mentre sui valori dei profili commerciali per la carpenteria e della vergella, rispettivamente in calo di un punto percentuale e di 2, domina la logica dello stimolo agli ordinativi agendo sulla leva dei prezzi, pur sacrificando marginalità rilevanti, soprattutto tra i rivenditori. I produttori di tubi saldati e i ritrafilatori, se da un lato hanno accolto bene la resistenza del valore dell’HRC, nutrono qualche perplessità nella loro caparbia ostinazione a non cambiare i listini sull’arretramento del valore dei profili destinati alle carpenterie. I “lunghi” in Turchia vedono il solo rebar riportare una variazione verso il basso del prezzo FOB di 5 Euro/tonnellata, mentre la vergella è rimasta ferma al valore precedente, complice anche la stabilità del rottame HMS 1/2 sul mercato interno, invariato da due settimane, dopo le significative riduzioni viste nella prima parte di ottobre. La previsione rialzista per gli extra lega degli inox austenitici con validità novembre è stata rispettata, dove le acciaierie non sono state certo clementi nelle loro definizioni; gli AISI 303 e 304 sono cresciuti di 10 centesimi di Euro per chilogrammo, il 304L di 12 e il 316 di 14 centesimi. La ripresa del Nichel al LME e al termine del secondo segmento di fissazione per il mese di dicembre, ha tolto qualche certezza tra gli utilizzatori, che la flessione costante del metallo di maggiore orientamento per la definizione degli extra per gli austenitici, fosse in grado di variare in discesa i valori dei loro sovrapprezzi e che comunque si stanno attestando in riduzione tra i 6 e gli 8 centesimi per chilogrammo. I ferritici e i martensitici confermano i valori in calo anche su novembre, in entrambi gli allestimenti di due centesimi di Euro per chilogrammo e un univoco centesimo aggiuntivo di diminuzione per le stime di adeguamento per il prossimo mese. Le buone notizie arrivano solo dal contributo energia, rivisto in discesa di 1 centesimo rispetto a ottobre, ma stiamo parlando pur sempre di un ordine di grandezza rilevante del suo valore, a 7 centesimi di euro per chilogrammo. |

|

|

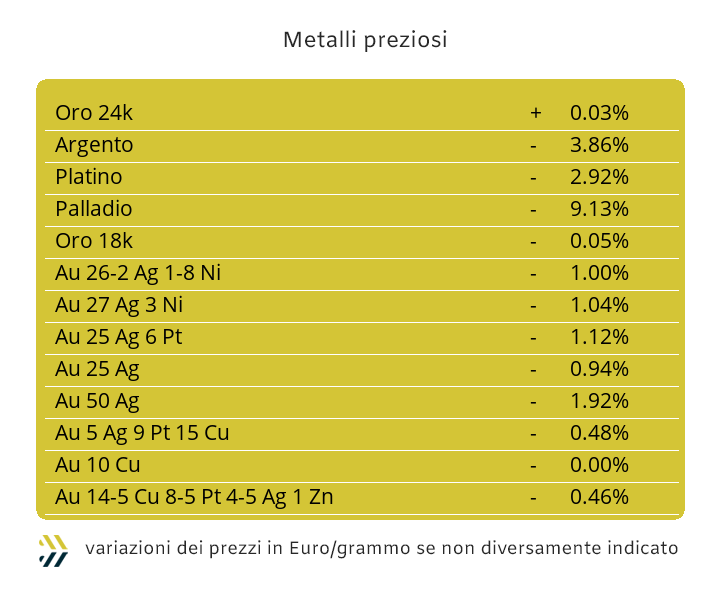

Il comparto speculativo è ritornato ad essere molto guardingo sull’Oro, un atteggiamento difensivo che non ha ragioni per essere interpretato come una mancanza di elementi tali da considerare la quotazione Dollari per oncia del “metallo guida” al termine del precorso che lo ha portato una collocazione mai così alta da sempre. La riserva è data soprattutto dall’esito incerto delle elezioni presidenziali USA, che con buona probabilità non vedrà un chiaro e definitivo stato di nomina al termine dello spoglio dei voti e quindi il venir meno, se mai ci sarà, della telefonata di rito di ammissione della sconfitta, come prevede il galateo politico di qualsiasi ordinamento democratico. I mercati, da sempre e di qualsiasi derivazione, non amano le situazioni di incertezza e quello dei metalli preziosi non fa certo specie. Una folata di liquidità non mancherà di esserci sull’Oro, generata principalmente dai cosiddetti “cassettisti del metallo fisico”, ma poco potranno fare contro il totale immobilismo dei grandi investitori, in primo luogo banche e Istituti di Emissione, che tenderanno con il loro atteggiamento di attesa a pilotare, seppur di poco, il suo valore verso il basso. Un atteggiamento, quello del blocco dei flussi monetari sull’Oro, che potrebbe portare un carico di tensione supplementare sull’Argento e quindi dopo un primo momento di arretramento del suo valore USD/ozt verso il minimo relativo delle ultime tre ottave, innescare una spirale rialzista, proprio da chi il metallo lo usa per scopi produttivi e non speculativi. Nel totale stato di incertezza che potrebbe regnare nella Borsa dei “preziosi”, Platino e Palladio prenderanno direzioni divergenti nei loro indirizzi, con il primo, più vicino alle sorti dell’Oro, avviare un momento importante di ridimensionamento della sua quotazione Dollari per oncia, mentre il secondo, più avvezzo ai contesti di minor ordine nelle logiche di correlazione tra domanda e offerta, puntare a un deciso rinforzo del suo valore di Borsa. |

|

|

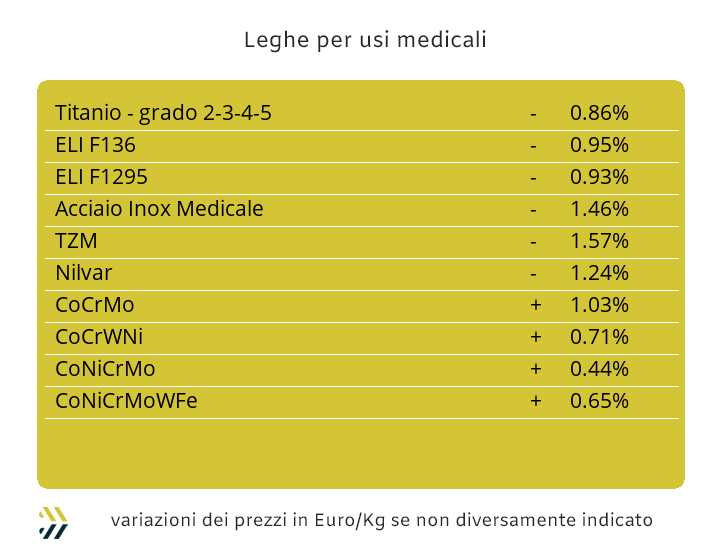

Un evento che in termini di prezzi in Dollari tra i principali metalli che compongono il quadro d’insieme delle leghe per usi medicali da tempo non si verificava, ovvero la variazione del riferimento del Titanio. Il cambio di passo è avvenuto in arretramento, con il valore USD per chilogrammo registrare una diminuzione dello 0,6%, sicuramente una quantificazione di poco rilievo, ma verificatasi dopo ben quattordici settimane, oltre tre mesi, di prezzo immutato. Il Cobalto e il Molibdeno hanno da sempre fatto della costante mobilità delle quotazioni in Dollari la loro caratterizzazione e quindi anche fornire significative indicazioni sullo stato di salute dei principali contesti di destinazione dei loro diretti utilizzi, principalmente quelli siderurgici. Nell’ultima settimana il Cobalto è cresciuto dello 0,3%, mentre il Molibdeno è sceso di un infinitesimale 0,1, tanto da poter considerare entrambi i metalli stabili nei riferimenti espressi in Dollari, ma più economici negli acquisti effettuati in Euro, per lo 0,6% di rivalutazione della nostra valuta nei confronti di quella statunitense. Il Nichel ha fatto tutto in una seduta, l’ultima della settimana appena conclusa, con un recupero del 2,4% rispetto alla precedente, considerando che tra lunedì 28 e giovedì 31 ottobre il metallo aveva accumulato una perdita di valore del 2,8% riferita alla quotazione LME Dollari 3mesi. La prudenza non deve essere abbandonata per affermare che il Nichel sia alla fine di un’interminabile spirale ribassista, meglio parlare di un riposizionamento su una soglia di significativa importanza per il metallo, quella dei 16mila Dollari, che dovrebbe costituire il suo zoccolo duro di inviolabilità verso il basso, soprattutto nelle settimane future. La base Cromo, tra le ferroleghe, conferma sostanzialmente il valore USD per libbra del periodo precedente, non per il Tungsteno, in crescita dello 0,6% nel raffronto di mercato Dollari per chilogrammo. |

|

|

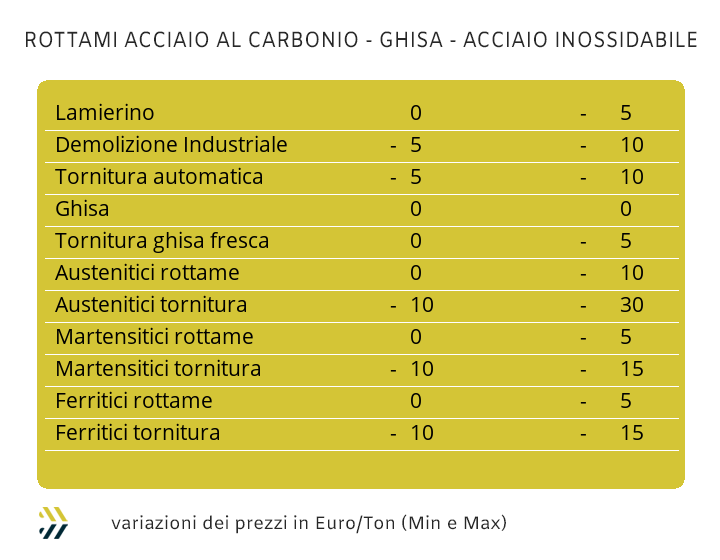

La stabilità dei prezzi dei metalli industriali espressi in Euro non ha determinato nel corso dell’ultima settimana del mese una variabilità significativa dei prezzi dei rottami non ferrosi, complice anche l’effetto più psicologico che pratico della giornata festiva di venerdì primo novembre per la ricorrenza di Ognissanti. Il Rame negli ultimi otto giorni ha registrato una variazione verso il basso di 20 Euro per tonnellata, leggermente inferiore, di circa 30 Euro, la riduzione dei riferimenti di una delle sue principali leghe, l’Ottone. La situazione sui rottami di Alluminio è risultata più articolata, con i valori ritornati allo stesso punto di due settimane fa, seguendo in modo diretto l’andamento del metallo quotato al LME. Il Nichel potrebbe registrare un leggero incremento nelle prossime sedute di Borsa o per meglio dire, una resistenza al ribasso, prendendo forza dall’incremento del prezzo LME 3mesi fatto segnare nel corso della prima seduta del nuovo mese e questo in ottica di una non ulteriore retrocessione del valore del rottame di inox austenitico. Le acciaierie e le fonderie continuano a curare con grande attenzione la formulazione dei listini dei rottami ferrosi e in particolare verso quelli più performanti a livello di rese fusorie, permettendo altresì di migliorare l’efficientamento energetico, non a livelli di CO² emesso nell’atmosfera, ma in termini di contenimento dei chilowattora consumati e quindi di bollette più basse. Il lamierino E8 ha subito una riduzione massima di 5 Euro/tonnellata, ma solo in casi di lotti con qualità non eccelse, soprattutto a livelli di untuosità delle superfici e il rottame frantumato E40, cresciuto fino a 10 Euro. Una settimana non buona in termini di premialità è stata invece quella delle classifiche riferite alle demolizioni (E1 e E3) e alle torniture, adeguate verso il basso su tutti i valori tra i 5 e i 10 Euro per tonnellata. L’indice settimanale MetalWeek™, riferito ai valori medi dei rottami acquistati da acciaierie e fonderie, è passato da 308,14 a 305,46 Euro per tonnellata, una diminuzione contenuta, anche grazie a quanto sottolineato in precedenza nei termini delle gestioni molto articolate dei prezzi delle classifiche. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|