MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

28/10/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

L’altalena dei prezzi registrata la settimana scorsa al LME, pur determinando una sostanziale stabilità dei valori di Borsa di quasi tutti gli “industriali”, porterà il rilancio delle quotazioni Dollari 3mesi di alcuni metalli |

|

|

I produttori italiani di “piani” si sono presentati alla fiera Euroblech di Hannover con i listini nuovamente in ribasso; una scelta diametralmente opposta rispetto a quella dei concorrenti del nord Europa. La billetta ancora in calo determinerà rinnovata incertezza sul mercato italiano dei “lunghi” |

|

|

I prezzi dei metalli preziosi non tenderanno a scendere nel corso delle prossime settimane, così come il Dollaro, fenomeno che mette in forte discussione la distribuzione dei pesi, fino ad ora presente tra i beni rifugio |

|

|

Il Cobalto e il Molibdeno si cambiano tra loro segni e tendenze delle variabilità settimanali. Il valore del Nichel, ancora in diminuzione, condizionerà i prezzi di numerose leghe del comparto |

|

|

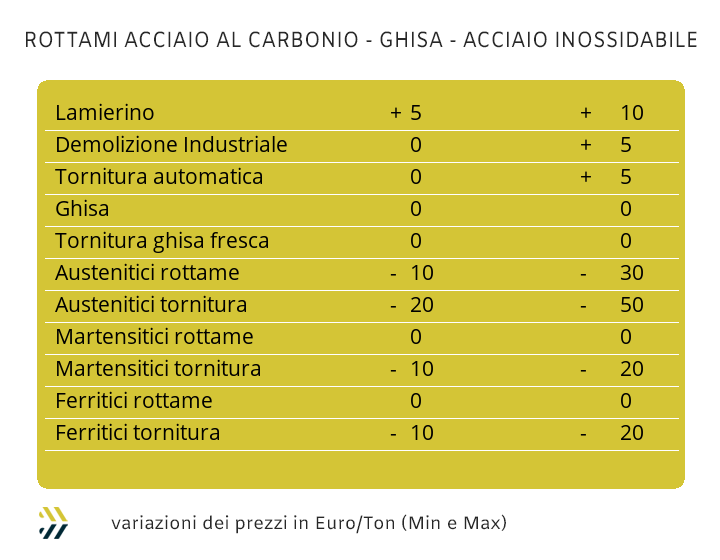

Le acciaierie e le fonderie mantengono alti i valori di alcuni rottami, definiti strategici per i loro approvvigionamenti. La calma apparente del listino LME non è cosa per l’Alluminio e nemmeno per il rottame di inox austenitico |

|

|

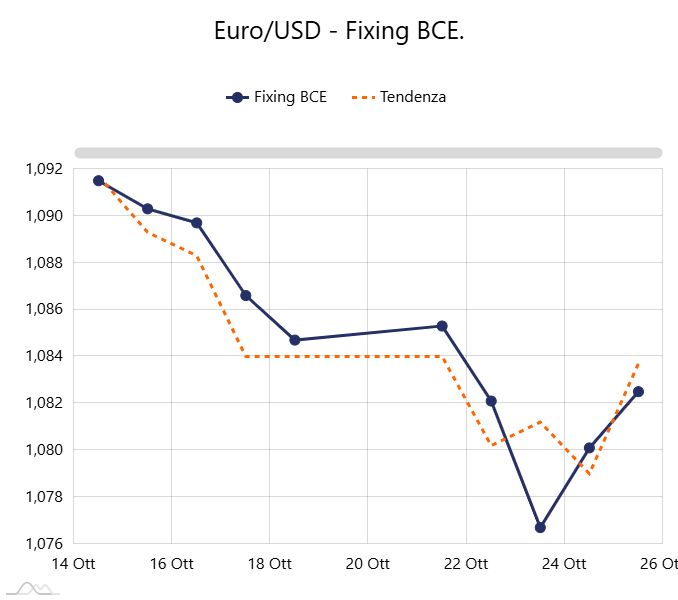

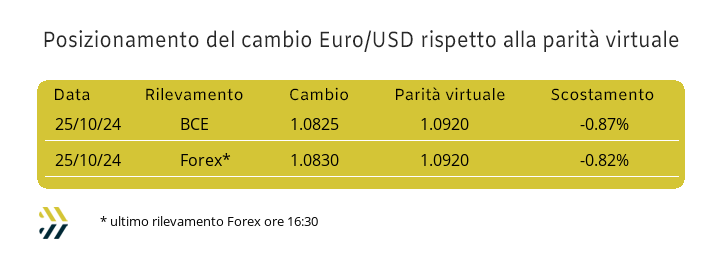

Il Dollaro alterna momenti di pressione ad altri di relativo allentamento nei confronti dell’Euro, con l’effetto che la parità virtuale resta ancora sopra la linea di 1.090 |

|

|

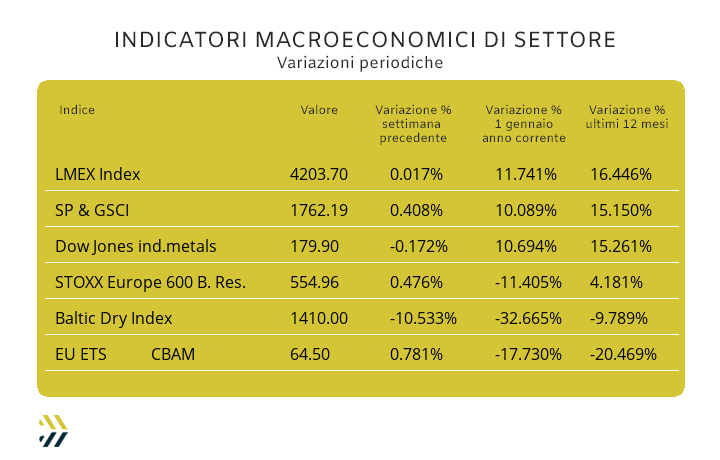

I riferimenti settimanali degli indici sui metalli riportano delle variabilità percentuali vicine allo zero. Il valore EU ETS-CBAM su base settimanale registra la seconda crescita consecutiva e si riporta al livello di fine settembre |

|

|

più risparmio e meno preoccupazioni |

|

|

Ci trovi allo Stand 32 Padiglione 3 |

|

|

|

Scarica il pass di accesso gratuito

|

|

|

|

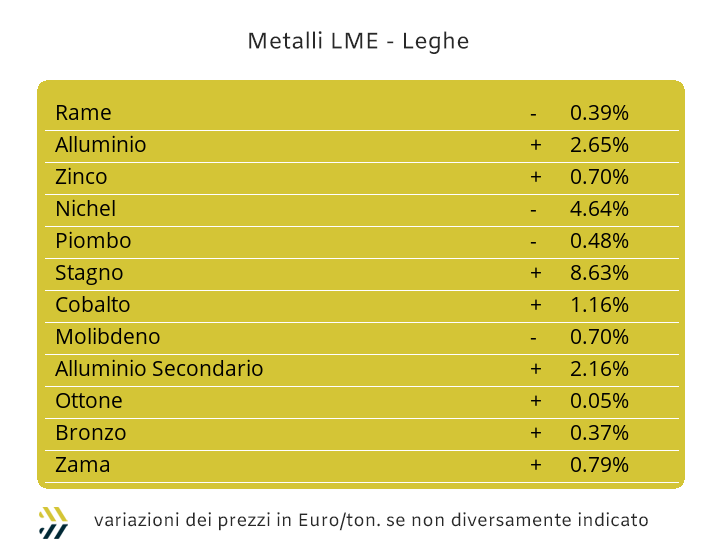

Un listino dai valori sostanzialmente piatti, è il risultato finale di una settimana che ha visto, nella maggioranza dei casi, i prezzi degli “industriali” muoversi di qualche decina di Dollari nell’asse temporale di confronto degli ultimi otto giorni e un indice LMEX in crescita dello 0.02%, dare evidenza delle loro condizioni di stabilità. Gli spunti di riflessione comunque non sono venuti meno analizzando le dinamiche di questi riallineamenti nel corso delle cinque sedute settimanali di Borsa. Un’ultima riflessione sulla mancanza di variazioni marcate sui prezzi USD 3mesi dei metalli va fatta sulla domanda di “fisico” dei rispettivi elementi del listino LME, a livello generale sempre più contratta. La situazione valutaria ha poi contribuito a completare il quadro di neutralizzazione dei valori espressi in Euro, grazie a un Dollaro non certo in grado di imprimere una direzionalità forte e a suo favore. Il Rame è passato da un contesto di rinforzo del suo riferimento USD 3mesi in avvio di ottava, varcando quota 9700, a un finale di periodo dove in alcuni frangenti si sono evidenziate delle criticità a tenersi al di sopra della linea dei 9500 Dollari. Una settimana non certo facile per il metallo guida della Borsa e che ha condizionato inevitabilmente le sorti dell’intera compagine LME. La spinta verso il basso del prezzo USD del Rame può dirsi conclusa, ma di certo i tempi per vederlo crescere in maniera significativa non saranno sicuramente brevi. Lo Zinco è stato il metallo più vivace di tutta la compagine degli “industriali”, riproponendosi per alcuni frangenti ai livelli del febbraio 2023, sebbene questo massimo sarà un evento di difficile replicabilità nell’immediato futuro. Le leghe di Ottone e Zama hanno messo in evidenza già sul finire della scorsa settimana che i loro riferimenti di mercato non presenteranno più delle marcate puntate rialziste; l’obiettivo dei produttori sarà quindi quello di mantenere i prezzi con andamenti lineari e il più possibile costanti. L’Alluminio evidenzierà invece in maniera chiara che la fase di appannamento vista nelle ultime sedute LME della settimana scorsa può considerarsi conclusa, con la quotazione ricollocarsi nelle vicinanze della linea dei 2700 Dollari per la scadenza 3mesi. Il Nichel avrà davanti a sé una serie di sedute non certo brillanti con una prevedibile planata del suo prezzo in Dollari a ridosso della linea dei 16mila USD, senza escludere un’escursione sotto tale soglia nel caso in cui non si dovesse respirare un clima di accettabile fiducia in ambito LME. Un qualcosa di simile accadrà anche al Piombo con la tenuta del prezzo 3mesi oltre quota 2mila come uno degli obiettivi di primaria priorità per non vedere la sua quotazione entrare in una spirale ribassista dalla difficile quantificazione. L’azione volta a sostenere il prezzo dello Stagno a ridosso dei 32mila Dollari non ha dato gli effetti sperati, tanto che al momento l’obiettivo di molti utilizzatori che avevano riposto aspettative di crescita del suo prezzo, vedono quota 31mila USD come la soglia di perentoria invalicabilità verso il basso. |

|

|

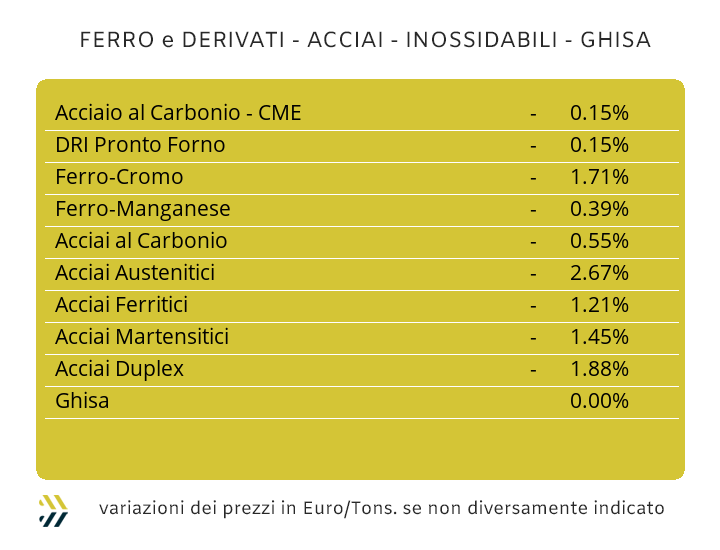

Le fiere, dopo la pandemia, hanno reso ancora più evidenti i loro nuovi tratti caratteristici, non più momenti di confronto tra fornitori e clienti, con al centro prodotti, merci e successivamente aggiunte le proposte di servizi tematici alle imprese, ma dei veri e propri contesti di osservazione reciproca tra concorrenti dello stesso comparto di mercato, mettendo inesorabilmente in secondo piano l’aspetto commerciale per cui erano nate. La settimana scorsa ad Hannover si è tenuta una delle fiere più importanti al mondo nel settore lamiere e acciai “piani”, Euroblech. L’aria che si respirava nei padiglioni di uno dei più vasti quartieri espositivi del mondo non è risultata intrisa di ottimismo, a detta delle cronache più obiettive sull’evento, sebbene l’affluenza non sia stata deludente in termini di presenze tra espositori e visitatori, ma entrambi mossi dallo spirito descritto in precedenza. Le acciaierie non hanno mancato di sottolineare che il momento dei prezzi in costante diminuzione dei “piani” è prossimo alla conclusione, anche se nei fatti questa inversione di tendenza ha solo fatto capolino in occasione dell’apertura di Euroblech. Nel corso della fiera gli indirizzi sono stati però del tutto differenti, con i nostri produttori lasciare invariato il solo valore del laminato a caldo (benchmark MetalWeek™ HRC 550 Euro/tonnellata), mentre accomunare con la riduzione di un punto percentuale su base settimanale il “freddo” (benchmark MW CRC 640 Euro) e il “galvanizzato” (benchmark MW HDG 675 Euro) e che oltretutto hanno ormai dei prezzi di vendita parificati, senza che sia stato preso in considerazione il forte incremento dello Zinco al LME nelle ultime due settimane (più 8%). Le acciaierie del nord Europa sono risultate più ferme negli intenti di correggere al rialzo i prezzi dei coil in due casi su tre, con HRC e CRC in crescita dell’1% rispetto a otto giorni fa, mentre per l’HDG hanno preferito la strada della riduzione dell’1% rispetto al valore precedente. Un contesto di mercato che risulta non certo migliore in ambito “lunghi Italia”, con la billetta ritornata a scendere del 2% settimanale, trascinando verso il basso il valore del rebar di un punto percentuale, mentre vergella e profili commerciali per la carpenteria, con molta fatica, mantengono le quotazioni dell’ottava precedente. Una situazione, quella della resistenza alle ulteriori diminuzioni dei prezzi, ben nota ai produttori di tubi saldati e ai ritrafilatori, sempre più ostinati a valutare la revisione dei listini nel solo caso in cui venga contemplata la parola aumento. La difficile settimana del comparto turco dei rottami, con valori in diminuzione fino a 15 Euro/tonnellata sul mercato interno, non ha condizionato in modo significativo i prezzi FOB del tondino per le armature c.a. e della vergella, sostanzialmente fermi ai valori degli otto giorni precedenti. Le eccezioni, su entrambi gli allestimenti e con riduzioni massime di 5 Euro/tonnellata, sono state comunque concesse nel caso di trattative dai tonnellaggi veramente importanti da destinare su navi in rada nei porti e con stive ancora parzialmente libere. La difficile settimana del Nichel al LME, che da un punto di vista cronologico è risultata concomitante con la prima di definizione per gli extra lega con decorrenza dicembre, ha trasformato il quadro d’insieme rispetto a quello che si attenderà per gli inossidabili austenitici il mese prossimo. Agli aumenti quasi certi per novembre, si stanno anteponendo delle prospettive di riduzioni degli AISI, dal 303 al 316, in dicembre e riscontrabili tra i 3 e i 6 centesimi di Euro per chilogrammo. Una situazione meno contraddittoria risulta quella dei ferritici e dei martensitici, che nelle prime battute di definizione extra per dicembre riportano dati in linea con le previsioni dei nuovi listini che decorreranno tra alcuni giorni. Un mese di novembre che potrebbe complicarsi anche sul fronte del sovrapprezzo energia, visto che il valore del PUN nel corso dell’ultima settimana non ha fornito segnali d’inversione nella sua corsa rialzista e che quindi renderà ancora più pesante il dato di adeguamento periodico, stimato in crescita tra i 2 e i 3 centesimi di Euro. |

|

|

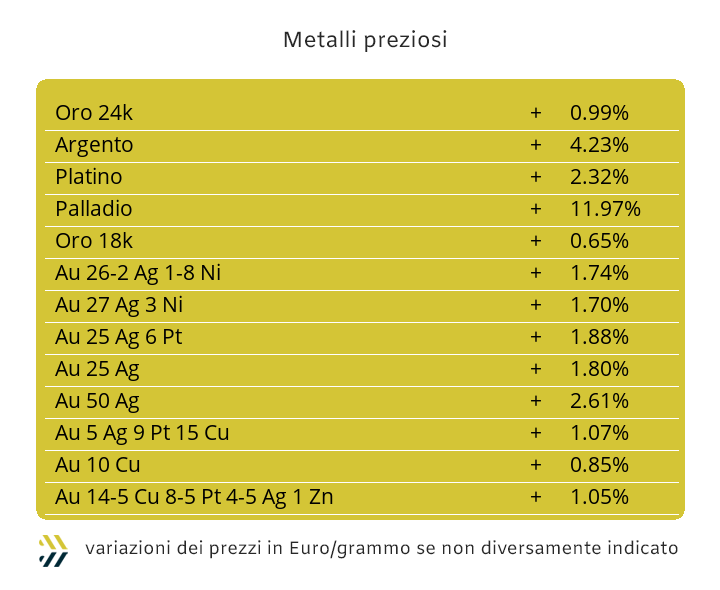

Un listino che nel suo complesso non ha più limitazioni verso l’alto e dove eventualmente a fare notizia sarebbe quella di un diffuso momento ribassista tra i suoi elementi di composizione. Nelle evoluzioni rialziste dei prezzi Dollari per oncia di tutti i “preziosi” e in particolare di Oro e Argento, sta emergendo in maniera evidente quanto sia al momento poco adottabile il sistema di contrappesi tra “beni rifugio”, con metalli e valuta statunitense seguire le comuni indicazioni d’indirizzo dei rialzi. Alle spalle i metalli preziosi si sono messi, settimana dopo settimana e questo a partire da giugno per l’Oro, luglio per l’Argento e settembre per Platino e Palladio, fasi di crescita dei prezzi che stanno producendo rendimenti a doppia cifra e i fenomeni pare che non si arresteranno in tempi brevi. Le dinamiche nell’individuare le tendenze andranno quindi valutate non tanto in termini assoluti, bensì con modalità parziali nelle contestualizzazioni dei prezzi, ipotizzando dei “punti zero” dei valori dollari per oncia a 2700 per l’Oro, 33 per l’Argento e 1000 per Platino e Palladio. La settimana appena messa alle spalle ha fortificato notevolmente l’indirizzo complessivo delle tendenze di tutti i metalli preziosi, preparando il terreno a questa per ulteriori incrementi a livello generale. L’Oro tenderà a riposizionarsi sulla linea del prezzo record, l’Argento ritornerà oltre la soglia dei 34 USD/ozt, ma lontano dal picco registrato nel corso della seduta del 22 Ottobre e per Platino e Palladio il mantenimento dei riferimenti di Borsa oltre la linea dei mille Dollari per oncia. |

|

|

Negli ultimi otto giorni è maturato un cambio di scenario tra i metalli che compongono il quadro principale dei metalli del comparto medicale, tutto questo, contemplando la costante invariabilità del riferimento in Dollari del Titanio. I tre punti di risalto riguardano il Cobalto, il Molibdeno e il Nichel, che presentano un minimo comune denominatore di estremo interesse nelle definizioni future dei rispettivi prezzi di riferimento. La crescita del prezzo in Dollari del Cobalto era attesa da molto tempo ed è avvenuta forse nel momento meno prevedibile visto lo stato di grande incertezza in cui versa l’economia cinese, ma l’incremento dello 0.9% su base settimanale non è certo un fatto da sottovalutare, più nel presente che in chiave futura. Una staffetta con l’indirizzo d’indicazione del prezzo USD del Molibdeno che ha visto ridimensionarsi il suo valore di un punto percentuale e come nel caso del Cobalto, il dato di per sé rappresenta al momento più una presa d’atto che certi indirizzi di prezzo non possano avere andamenti unidirezionali a oltranza. La vicenda del Nichel riveste invece maggiore preoccupazione, sia per la rilevanza del metallo, in un contesto più allargato all’ambito delle leghe per usi medicali, che per la sempre eccessiva consistenza della variabilità di prezzo in Dollari e soprattutto in tempi ravvicinati tra una manifestazione di tendenza e l’altra. L’ultima settimana di Borsa LME ha visto il Nichel perdere quasi il 5% del valore rapportato alla scadenza 3mesi nella correlazione USD, con una collocazione di valore molto vicina alla linea dei 16mila Dollari, quando solo due settimane prima si parlava di una gestione del suo prezzo in prossimità dei 18mila. Una flessione che visti i dati recenti potrebbe non arrestarsi a breve, con la possibile conseguenza che il valore del Nichel si posizionerà, tra poco, sotto la soglia dei 16mila Dollari 3mesi, come già avvenne nella prima decade di settembre. Il quadro specifico delle leghe medicali, fatto più di ombre che luci, si completa in questo ambito di negatività con le quotazioni delle ferroleghe. La base Cromo è diminuita del 2% in riferimento al valore Dollari per libbra e il Tungsteno ha registrato una flessione dello 0.4 sul dato di quantificazione USD per chilogrammo. |

|

|

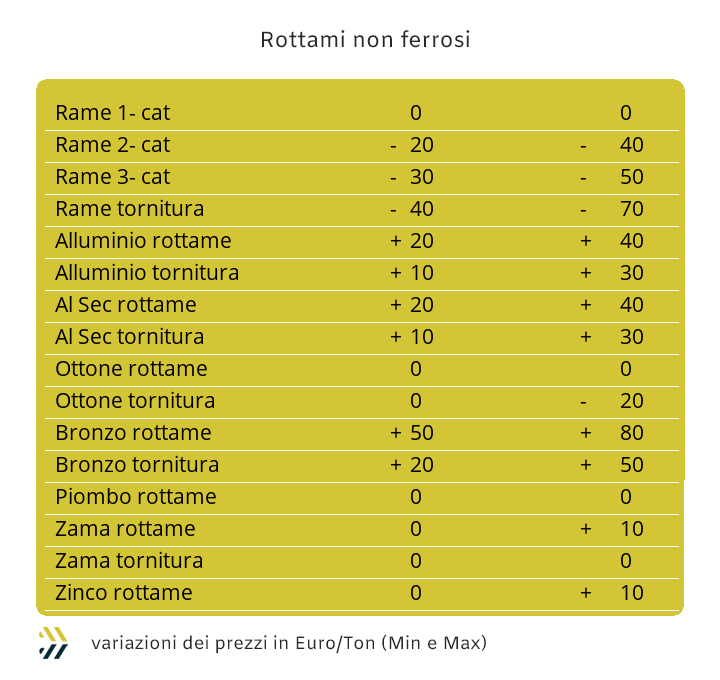

I punti di riferimento non sono certo merce diffusa anche nel settore dei rottami, indistintamente tra ferrosi e non ferrosi, alle prese con movimentazioni di lotti mai così basse dall’inizio dell’anno. La discesa dei prezzi delle classifiche dei rottami di origine siderurgica sembrerebbe essersi arrestata da una decina di giorni circa, anche se questa evidenza non sta facendo il paio con inversioni incisive delle tendenze e variazioni di rilievo. Una crescita riscontrabile, per segno aritmetico e di valore, nella ripresa dell’indice MetalWeek™ riferito ai prezzi medi degli acquisti di materia prima da parte di acciaierie e fonderie, nell’ordine di 2.1 Euro per tonnellata, a 308.14 su base settimanale. Un elemento decisamente importante e verificatosi in un contesto di mercato decisamente inospitale per le vendite dei semilavorati “piani” e “lunghi”. Negli ultimi otto giorni i progressi delle quotazioni riferite alle principali classifiche sono stati più evidenti sulla demolizione pesante E1, nell’ordine dei 5 Euro/tonnellata e di 10 sul lamierino E8. Gli acquisti di rottami sono risultati meno importanti in termini di tonnellaggi sulle torniture, solo in parte interessate alla fase di crescita dei prezzi, con rare eccezioni di revisioni al rialzo entro i 5 Euro/tonnellata, sulle demolizioni leggere E3 e sul frantumato E40. I non ferrosi hanno dato conferma e quindi evidenza, di una sorta di invariabilità, traendo spunto dall’appiattimento dei prezzi del listino settimanale del LME. La sola eccezione ha riguardato il Nichel, in contrazione di quasi il 5% nel riferimento Dollari 3mesi e con rilevantissime conseguenze nella determinazione dei prezzi dei rottami di inox austenitico. L’osservato speciale della settimana sarà ancora una volta l’Alluminio, che presenterà una nuova fase incrementale del suo valore di Borsa e conseguentemente su tutto quello che ruota intorno al suo mondo, rottami compresi; nulla di rilevante invece per quanto riguarderà il Rame. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|