MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

21/10/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Una Borsa più attenta alle vicende esterne che a quelle di stretta attinenza determinerà un diffuso cambio di prospettive per i prezzi degli “industriali” nel breve periodo |

|

|

Le acciaierie puntano a rivedere al rialzo i prezzi di molti semilavorati, tra i “piani” solo lo zincato a caldo non cresce, mentre tra i “lunghi” continua ad arretrare la vergella |

|

|

Oro e Argento viaggiano spediti verso quotazioni record, il primo in termini assoluti, mentre il secondo sta riproponendo dei massimi che non si vedevano dal quarto trimestre del 2012 |

|

|

L’ordine dei fattori non cambia per le quotazioni in Dollari di Cobalto e Molibdeno, più penalizzante lo scenario dei prezzi convertiti in Euro |

|

|

L’assenza di richieste da parte di fonderie e raffinerie di rottami non ferrosi permette ai commercianti di superare senza imbarazzi la momentanea regressione del listino LME. Le acciaierie alzando i prezzi dei semilavorati sono costrette a rivedere verso l’alto anche i valori dei rottami |

|

|

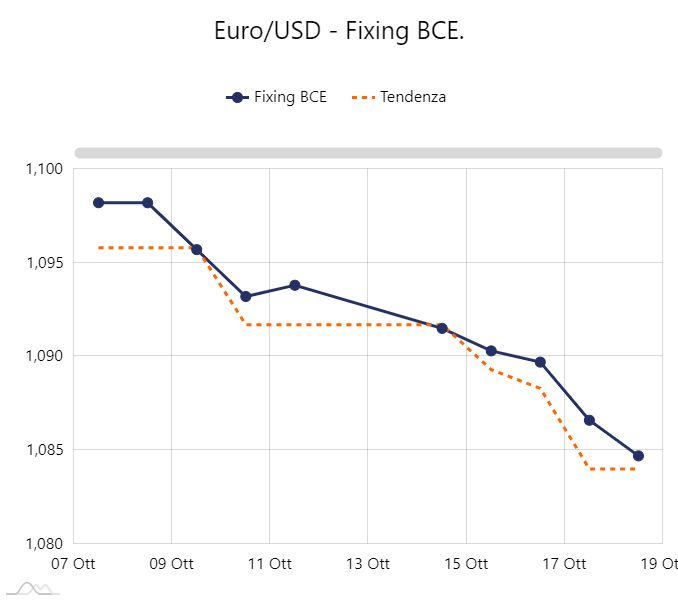

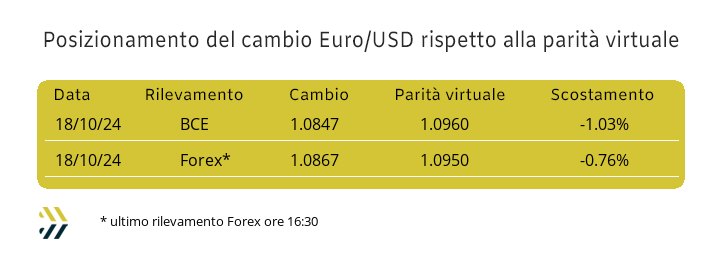

La riduzione dei tassi decisa dalla BCE ha dato ulteriore forza al Dollaro, allontanando considerevolmente l’ambito della parità virtuale, ancora sopra la linea di 1.09 |

|

|

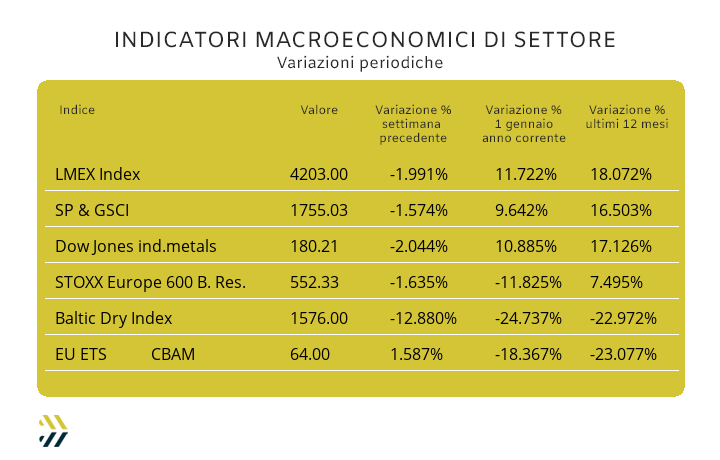

I noli “bulk” continuano a scendere, ora a meno 25% dall’inizio dell’anno. Gli indici dei metalli si adeguano alla flessione settimanale di 2 punti percentuali del LMEX. Gli EU ETS-CBAM crescono dell’1,5% rispetto al dato medio di otto giorni fa |

|

|

più risparmio e meno preoccupazioni |

|

|

Ci trovi allo Stand 32 Padiglione 3 |

|

|

|

Scarica il pass di accesso gratuito

|

|

|

|

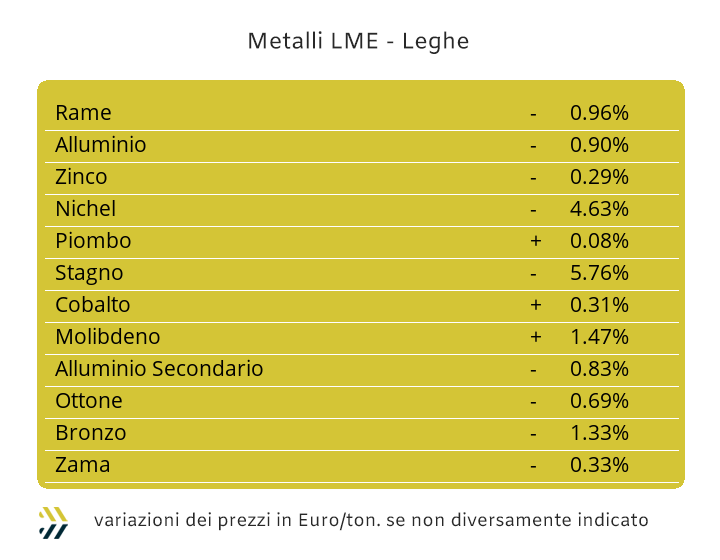

Nel volgere della quotidianità, tra settembre e ottobre è consuetudine riporre in modo definitivo l’abbigliamento più leggero alla volta di quello più pesante, il cosiddetto “cambio di stagione”. Le similitudini con quello che sta avvenendo nei mercati delle materie prime ha una serie di analogie, dove il cambiamento si identifica nel contesto della determinazione dei prezzi di riferimento, mutato considerevolmente e quindi occorre munirsi di attenzioni o meglio di strumenti che possano ridurre al minimo gli impatti negativi nel loro manifestarsi, spesso generati al di fuori delle dinamiche dei mercati di riferimento. La decisione della BCE di ridurre dello 0,25% i tassi sull’Euro ha determinato nei giorni scorsi un sommovimento in termini di valori dei metalli industriali che di certo non ha trasmesso un beneficio tangibile per gli utilizzatori dell’Eurozona. La discesa dell’indice LMEX settimanale, basato sulle determinazioni dei prezzi in Dollari degli “industriali”, è stata del 2%, mentre la moneta statunitense nello stesso periodo ha fatto segnare una rivalutazione pari a 0,6 punti percentuali rispetto all’Euro. La fisionomia dei prezzi del listino LME è risultata meno aperta nel perseguire l’indirizzo rialzista rispetto alle recenti ottave, con molti metalli che a partire dalle ultime battute della seduta di mercoledì 16 ottobre hanno invertito le loro tendenze, riposizionandosi sui livelli dei minimi relativi visti nella terza settimana di settembre. Il prezzo Dollari 3mesi del Rame una volta toccato il suo punto più arretrato del mese in corso ha iniziato una fase di recupero, riportandosi oltre quota 9600 come riferimento numerico. Una soglia di valore che non dovrebbe rappresentare un problema per il suo mantenimento nelle prossime sedute LME, anche se al momento non sono attesi rinforzi di prezzo oltre misura. L’accumulo di denaro rialzista interesserà invece la posizione di Borsa dello Zinco, che grazie all’azione preventiva degli utilizzatori, molto attivi nell’acquistare metallo al di sotto della soglia dei 3100 Dollari 3mesi, stanno determinando l’avvio di una fase di crescita interessante del suo prezzo. L’evoluzione del cambio tra Euro e Dollaro risulterà determinante per la definizione dei valori di mercato delle leghe a base di Rame e Zinco, con quest’ultimo, vista la sua marcata attesa rialzista, riuscirà a mantenersi oltre il rapporto di neutralizzazione valutaria, questo per quanto riguarda la Zama. L’Ottone manterrà una situazione di prezzo più lineare, con il Rame fungere da calmiere rispetto alle esuberanze dello Zinco al LME. La sensazione che l’Alluminio abbia esaurito la forza di spinta nel tentare un allungo significativo oltre il campo delimitato in basso dai 2600 Dollari 3mesi è molto diffuso in Borsa, meglio parlare di un percorso di prezzo piuttosto lineare nel corso delle prossime sedute settimanali. Una strada simile nella quale s’imbatterà anche il Nichel, non più in grado di percorrerla in ambito ascensionale e dove i picchi oltre quota 18mila Dollari 3mesi possono al momento trovare posto solo nel diario degli eventi avvenuti. La ridotta vivacità della quotazione LME del Piombo, dopo un isolato tentativo di allungo oltre la soglia dei 2100 USD 3mesi il 16 ottobre, non dovrà essere letta come l’inizio di una fase remissiva del suo prezzo, bensì un momento di quotazioni dall’andamento lineare agganciate ai valori definiti nelle ultime due sedute LME della settimana appena conclusa. Una sensazione di costrizione è quella attribuibile al valore di Borsa dello Stagno, certamente non rappresentativa del reale potenziale di prezzo che il metallo potrebbe esprimere in una situazione meno distratta da fattori esterni alle dinamiche dei “ring” londinesi. |

|

|

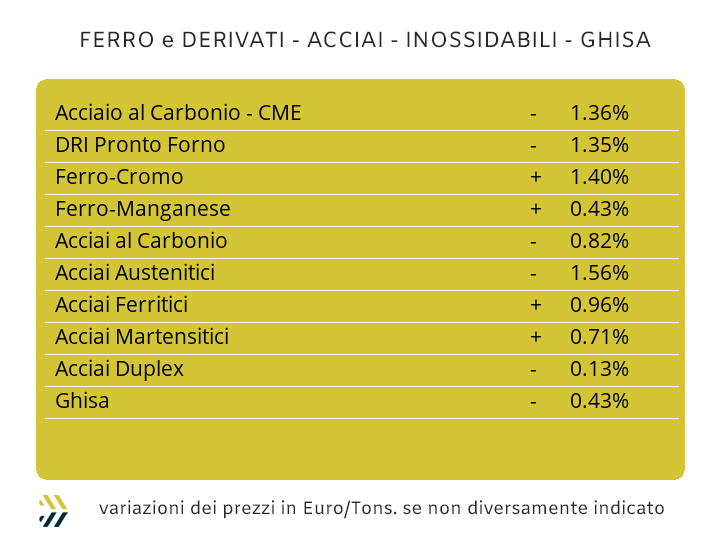

L’indirizzo non è ancora omogeneo, ma dopo una lunga serie di avvertimenti, poi passati ad annunci, ora i prezzi di molti allestimenti, anche sul mercato italiano, sono saliti in maniera certa e quindi rendicontabile a tutti gli effetti. Un’azione di revisione dei prezzi verso l’alto che seppur timida e come detto che non sta riguardando la totalità dei listini, lascia trasparire le buone intenzioni di acciaierie, centri servizio e rivenditori, di non arretrare in questo intento. Un cambio di passo, che se mantenuto con costanza non dispiacerà anche agli utilizzatori di “piani” e “lunghi”, in grado di poter mettere sul tavolo delle trattative per le revisioni semestrali dei listini con i propri clienti alcune deroghe nelle loro definizioni con validità da gennaio a giugno 2025. I prezzi dei “piani” sulla piazza nazionale registrano le seguenti variazioni settimanali: il laminato a caldo sale dell’1% (benchmark MetalWeek™ HRC 545 Euro/tonnellata), così come quello lavorato a freddo (benchmark MW CRC 670 Euro), stabile invece il “galvanizzato” in bagno di Zinco (benchmark MW HDG 685 Euro). I differenziali con i pari allestimenti provenienti dall’Europa nord occidentale sono tutti a favore delle nostre produzioni con valori che variano dai 20 Euro/tonnellata per l’HRC e il CRC, fino a 40 per l’HDG. La tenuta del prezzo di mercato della billetta, cresciuta due settimane fa, anche se in una prima fase non aveva sortito effetti diretti sui prezzi dei semilavorati “lunghi”, sul finire della settimana scorsa si sono visti i primi riscontri di pari indirizzo, con il tondino per le armature c.a. e i profili commerciali per carpenteria accomunati dalla crescita di un punto percentuale rispetto alla quotazione di otto giorni fa. La difficile situazione delle vendite legate alla vergella, ha portato i produttori europei a rivedere in calo del 2% il riferimento base di vendita, intervento che i produttori nazionali avevano già provveduto a fare la settimana scorsa, conservando un vantaggio competitivo di circa 10 Euro/tonnellata rispetto ai concorrenti dislocati nell’area ovest del continente. Una forma di relativa tensione sui prezzi dell’HRC e sui profili utilizzati in carpenteria più attinenti, metterà quanto prima in azione i produttori di tubi saldati e i ritrafilatori nella revisione dei listini, ormai invariati da innumerevoli settimane. Il sensibile calo del prezzo del rottame turco HMS 1/2 sul mercato interno, di 10 Euro/tonnellata e la nuova fase di debolezza di quello destinato all’esportazione, sta condizionato fortemente le quotazioni FOB del rebar e della vergella con riduzioni fino a 15 Euro per entrambi gli allestimenti e una domanda complessiva di semilavorati che comunque resta molto debole. Gli extra lega degli acciai inossidabili tenderanno inesorabilmente a crescere e anche in modo significativo. La giornata di venerdì 18 ottobre è stata quella conclusiva per la definizione dei listini per il prossimo mese, con le previsioni di stima per gli austenitici che varieranno tra i 5 e i 12 centesimi di Euro per gli AISI dal 303 al 304L e tra i 7 e i 15 per il 316. La situazione risulta più articolata per ferritici e martensitici con un intervallo di variazione individuabile tra la conferma dei valori attualmente in vigore e una crescita entro i 2 centesimi di Euro per chilogrammo. L’innalzamento del PUN, in quattro rilevamenti su cinque e rispetto ai dati settimanali precedenti, porta all’annullamento della stima di riduzione individuata nella precedente ottava, anche se saranno determinanti le evidenze del suo valore negli ultimi giorni di ottobre. |

|

|

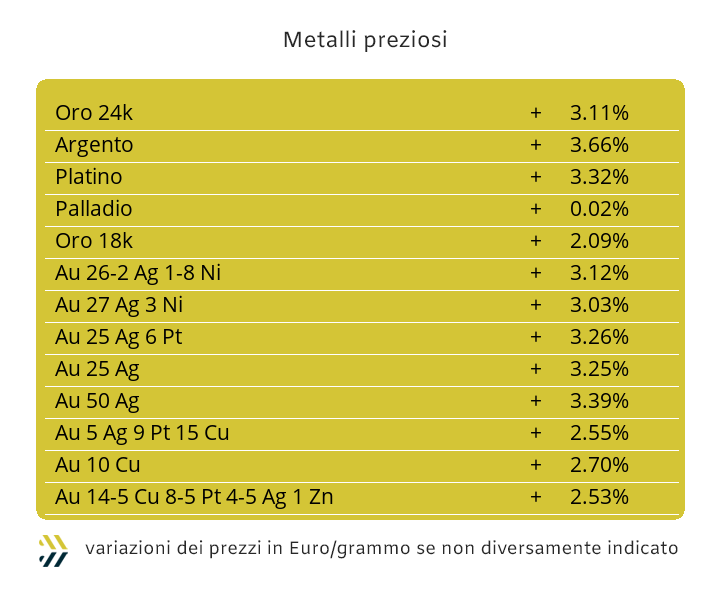

La considerazione piuttosto dubbia da parte del comparto finanziario speculativo su un possibile ulteriore rinforzo del valore di Borsa dell’Oro, da alcune sedute non è più tale. I rapporti tra le valute non sono certo regolati da elementi di logica tendenti alla stabilità nelle loro dinamiche, con le Banche Centrali agire sui tassi in maniera incerta, senza dare modo di trasmettere ai mercati e alle economie di riferimento segnali di forte consistenza sulle azioni delle politiche monetarie intraprese. Alla luce della situazione attuale e con scenari geopolitici non certo definiti, non ultimo l’approssimarsi delle elezioni presidenziali negli Stati Uniti, con un esito incerto e prevedibili tempi lunghi per la proclamazione definitiva della vincitrice o del vincitore, oltre a quelli ormai tristemente noti di Medio Oriente e Ucraina, i metalli preziosi e in particolare l’Oro, si trovano a giocare una nuova fase da protagonisti nella partitura dei “beni rifugio”. Il metallo guida sta macinando record su record, con la quotazione Dollari per oncia navigare stabilmente oltre quota 2700 e con un rapporto tra domanda e offerta ancora ben equilibrato, segno che la fase di rinforzo del prezzo potrà proseguire indisturbata ancora per molto tempo. L’Argento, sulla scia dell’Oro, porterà la sua quotazione a lambire la linea dei 33 Dollari per oncia, con un possibile superamento nel caso in cui non si presenteranno cambiamenti repentini di indirizzi e umori tali da definire mutamenti di scenari all’interno del listino, proponendosi fin da subito a toccare livelli mai più visti dal quarto trimestre 2012. Un effetto volano che non sta risparmiando, in termini positivi, Platino e Palladio, con le rispettive quotazioni per oncia ritornate entrambe con valori a quattro cifre, oltre i 1000 Dollari e il valore di Borsa del secondo sovrastare di gran lunga quello del primo, dettaglio risultato piuttosto incerto negli ultimi tempi. |

|

|

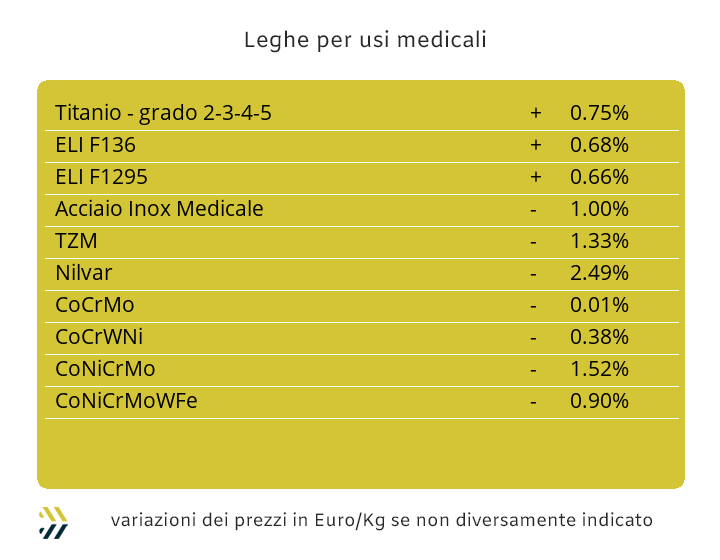

I segni delle variazioni percentuali settimanali non mutano per i tre principali metalli del comparto, assegnati a ciascuno di essi nei riferimenti espressi in Dollari; così il Cobalto scende dello 0,4, il Molibdeno sale dello 0,7 e il Titanio che continua, con la risultante zero, a mantenere fermo il suo prezzo da un lunghissimo periodo. Un quadro complessivo che rimane inalterato negli indirizzi, con movimenti sempre più impercettibili nella valuta di espressione, il Dollaro. I riposizionamenti diventano interessanti nella conversione in Euro, in considerazione del fatto che la nostra valuta ha perso negli ultimi otto giorni lo 0,6% rispetto a quella statunitense, portando a una rivisitazione su base percentuale dei valori dei tre metalli nell’Eurozona come segue: Cobalto più 0,2; Molibdeno più 1,3; Titanio più 0,6. Il Nichel non è risultato immune dalla ventata di ribassi avvenuta la scorsa ottava al LME, con il riferimento USD 3mesi totalizzare una diminuzione del 5% al termine della “cinquina” di Borsa e passando da un’imminenza di varco oltre quota 18mila a una di difficile mantenimento della soglia dei 17mila. La tendenza, alla luce degli ultimi eventi, sarà comunque per il Nichel quella di non riuscire a stabilizzare il valore entro il livello minimo appena riportato e quindi scivolare in area 16mila nel corso della settimana, come non accadeva più dalla fine si settembre. La base Cromo, tra le ferroleghe, prosegue nel suo andamento rialzista, registrando negli ultimi otto giorni la crescita dello 0,7% in riferimento alla quotazione Dollari per libbra, dando così continuità al dato positivo della settimana precedente. Il Tungsteno ripropone il segno meno nella variazione periodica con un impercettibile meno 0,2% nella valorizzazione Dollari per chilogrammo, dopo dieci settimane consecutive di crescita del suo riferimento di mercato. |

|

|

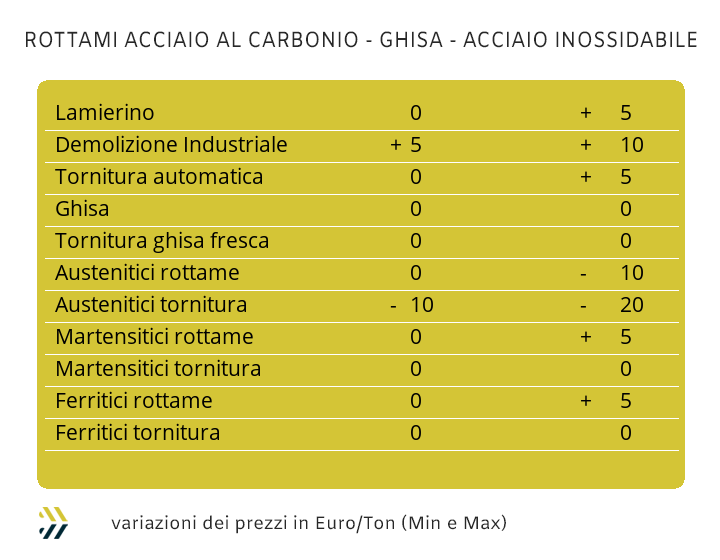

La pressione del Dollaro sull’Euro, ha determinato uno spazio di quotazioni degli “industriali” in sensibile arretramento, con finestre interessanti per il Rame e le sue leghe e per il Nichel in chiave inox austenitici. L’atteggiamento dei commercianti è stato alquanto remissivo sulla retrocessione dei prezzi LME di tutti i metalli, una contingenza resa decisamente più agevole dall’immobilismo rispetto agli eventi di Borsa da parte di fonderie e raffinerie. Una serie di situazioni, quelle dei metalli industriali quotati a Londra e conseguentemente dei prezzi di tutti i rottami, che lentamente dovrebbero tornare alla normalità e che andranno a collocarsi tra le linee dei massimi relativi di inizio mese e quelle dei riscontri dei valori delle ultime giornate. La politica delle acciaierie è quella di spingere verso l’alto i prezzi dei semilavorati, indipendentemente dai volumi degli ordinativi e dove nell’approssimarsi della fine dell’anno questo esercizio puramente formale, avrà come conseguenza diretta e tangibile un innalzamento dei prezzi dei rottami. Il consumo di materia prima da parte di acciaierie e fonderie sarà molto bassa, ma non è da escludere la prosecuzione della fase di paradosso vista al termine della scorsa settimana con i riferimenti di alcune classifiche crescere e come nel caso delle demolizioni E3, anche in maniera significativa. L’indice MetalWeek™ sui valori medi dei rottami acquistati da acciaierie e fonderie ha riportato un incremento di 7 Euro/tonnellata, con il riscontro complessivo fissato a 306,04 e ricollocare il valore sopra la linea dei 300 Euro a seguito del suo varco verso il basso della settimana scorsa. Il quadro generale dei prezzi sulla piazza italiana risulta il seguente: lamierino E8 e torniture in aumento fino a 5 Euro/tonnellata, demolizione E3 in salita tra i 5 e i 10, mentre risultano stabili le quotazioni delle classifiche E1 e E40 (rottame frantumato). |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|