MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

14/10/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Le comuni tendenze di tutti gli “industriali” verso il basso stanno giungendo a termine, è quindi prevedibile una nuova fase di prezzi in ripresa, senza acuti particolari nel loro insieme |

|

|

La discesa dei “piani” risulta più marcata in Italia che nel resto d’Europa, un segnale da non sottovalutare. I “lunghi” continuano a scendere, nonostante la crescita del prezzo della billetta |

|

|

L’Oro e l’Argento hanno dimostrato che l’episodio della seduta del 9 Ottobre è stato un incidente occasionale, prezzi ancora in salita per entrambi i metalli |

|

|

Il Cobalto e il Molibdeno non mutano i loro indirizzi di prezzo, seppure a piccoli passi; interesse per il Nichel, nuovamente nelle condizioni di arrivare in zona massimo relativo |

|

|

L’altalena dei prezzi dei metalli sta facendo perdere il senso dell’orientamento a molti uffici acquisti di fonderie e raffinerie. I rottami di acciaio, dopo le ultime diminuzioni, sono ritornati ai livelli di luglio 2022 |

|

|

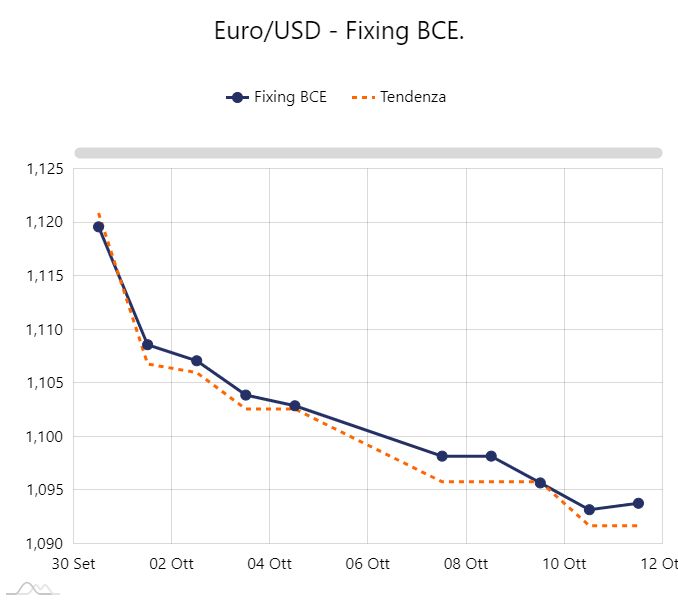

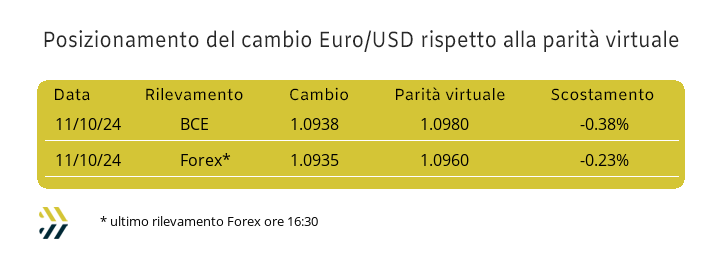

Il Dollaro ha trovato la sua collocazione ideale rispetto all’Euro sotto la linea di 1.10 e allo stesso livello della parità virtuale |

|

|

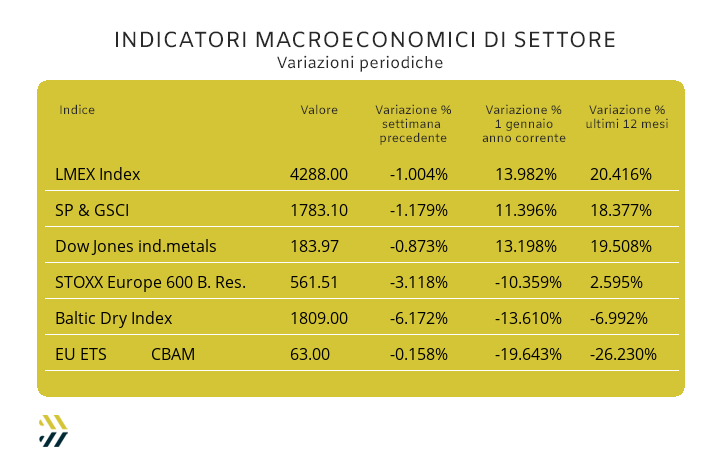

Gli indici che riportano le variazioni dei prezzi dei metalli arretrano mediamente dell’1%, di oltre tre volte è stata invece la flessione settimanale dei titoli del comparto minerario. Gli EU ETS - CBAM confermano i valori della settimana scorsa, importante sapere che si collocano 20 punti percentuali sotto il prezzo di inizio anno |

|

|

più risparmio e meno preoccupazioni |

|

|

|

Clicca qui per maggiori informazioni

|

|

|

|

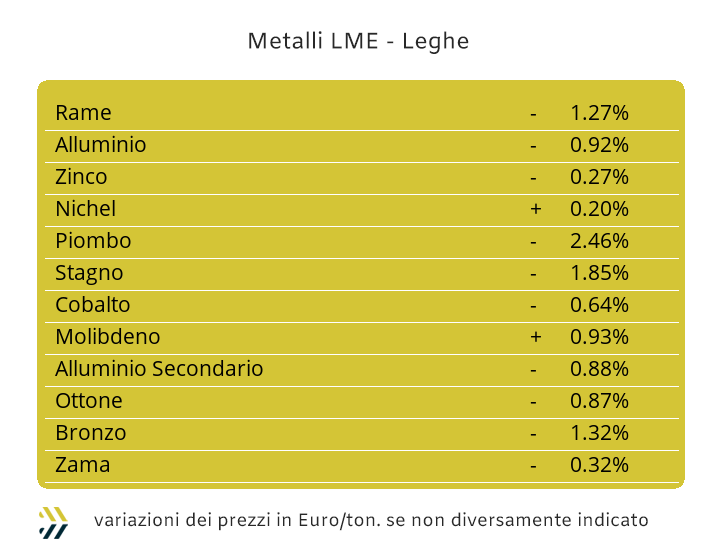

Il punto di vista prospettico, in ambito prezzi dei metalli industriali, sembrerebbe quello di osservare un grattacielo dal suo marciapiede, dove si percepisce l’elevazione dell’edificio, a volte spaventosa, ma è pressoché impossibile vederne la sua sommità. Un’esemplificazione che rappresenta in sintesi lo stato attuale del listino LME in quest’ultimo scorcio di anno. La certezza di vedere i prezzi degli “industriali” prendere una deriva marcatamente rialzista risulta di difficilmente pronosticabile, differente è la percezione, visti gli ultimissimi movimenti di Borsa su tutti i metalli, che la parabola dei valori volti al ribasso possa definirsi conclusa o in procinto di tale epilogo. Un’affermazione decisamente fuori dal coro, ma che trova il suo fondamento in alcuni elementi di struttura dei prezzi USD 3mesi che nelle fasi altalenanti degli ultimi mesi hanno intercettato dei nuovi livelli di soglia, quelli attuali, difficilmente valicabili verso il basso in un futuro prossimo e soprattutto in maniera continuativa. Il Rame nell’ultimo periodo e in particolare dalla fine di settembre, ha espresso molto bene la situazione, con il prezzo LME presentare forti oscillazioni, ma evidenziando anche i margini operativi del suo valore Dollari tre mesi, compresi tra il massimo relativo nella prima settimana di ottobre, ai minimi fatti segnare nelle sedute centrali della scorsa ottava. Una forchetta di valore decisamente ampia, di circa il 5% e dove il “metallo rosso” spazierà nelle prossime settimane, con un orientamento che comunque tenderà verso la crescita. Gli utilizzatori che hanno un coinvolgimento più o meno diretto rispetto allo Zinco, stanno guardando con molta trepidazione l’andamento di questo metallo in Borsa, che sta mostrando un atteggiamento non certo remissivo in termini di prezzo Dollari 3mesi. La forza della spinta rialzista è supportata da un sostanziale equilibrio delle componenti domanda e offerta, questo a dimostrazione che il prezzo LME dello Zinco difficilmente tenderà a contrarsi. Una fase di prezzi in crescita interesserà quindi le leghe con basi Rame e Zinco, dove per l’Ottone la sommatoria degli elementi di composizione determinerà un’importante revisione rialzista dei riferimenti di mercato, mentre per la Zama il cambio di passo del principale metallo di riferimento metterà la parola fine ai modesti ridimensionamenti di prezzo visti negli ultimi dieci giorni. La ripresa della fase progressiva del prezzo 3mesi in Dollari dell’Alluminio, ha ritrovato slancio nella seconda parte della settimana scorsa, con l’obiettivo di soglia a 2700 USD sempre più alla sua portata. Il vento della crescita soffierà anche nei paraggi del Nichel, facendo diventare nuovamente attuale l’aggancio alla linea dei 18mila Dollari, abbandonata troppo frettolosamente all’inizio del mese. Le esitazioni cinesi stanno condizionando l’evoluzione del prezzo LME del Piombo, ma il riposizionamento del valore in Dollari oltre quota 2mila non dovrebbe rappresentare un problema durante le sedute di questa settimana. Nel corso degli ultimi dieci giorni lo Stagno non ha certo brillato in termini di tenuta del prezzo 3mesi nell’area di massimo relativo, anzi ha dovuto fare i conti con un valore di Borsa che in certi frangenti è sceso anche sotto la soglia dei 32mila Dollari 3mesi, conseguenza di una veloce azione speculativa di carattere ribassista, ma in via di conclusione. |

|

|

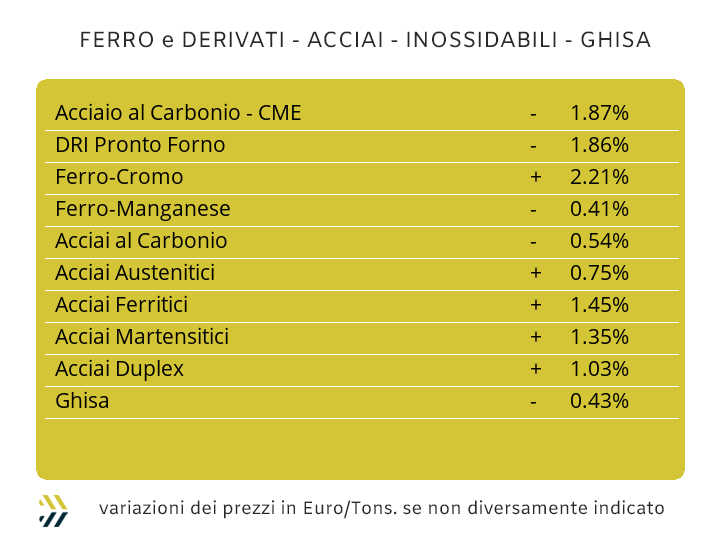

Gli argomenti sono pochi, così come pochi saranno i tonnellaggi di semilavorati “piani” e “lunghi” che si venderanno entro la fine dell’anno. Un calo che non si registra invece nel numero dei convegni focalizzati sullo stato del comparto siderurgico, in grado di trattare tematiche ormai arcinote, con scalette di argomenti stilate con largo anticipo e rabberciate all’ultimo momento proprio per dare un senso di attualità a degli eventi ormai definibili di conviviale intimità tra i soliti partecipanti. La notizia di maggiore rilievo riguarda la forte riduzione dei prezzi delle classifiche dei rottami, che nel loro complesso sono scesi del 2,5% rispetto alla settimana scorsa (dato elaborato sulla base dell’indice MetalWeek™ dei prezzi medi di acquisto di acciaierie e fonderie), portando le loro valorizzazioni d’insieme ai livelli di luglio 2022. Le quotazioni dei “piani” mantengono, come sta accadendo da ormai molto tempo, una forte omogeneità dei prezzi nel contesto dell’ovest Europa. Il laminato a caldo italiano (benchmark MetalWeek™ HRC 540 Euro/tonnellata) non si discosta dal valore di otto giorni prima, ma si procura un vantaggio competitivo di 20 Euro/tonnellata rispetto al pari prodotto fabbricato a nord delle Alpi. La flessione dei prezzi dei coil, in ambito nazionale, prosegue invece per il laminato a freddo, in arretramento del 2% (benchmark MW CRC 645 Euro) e il “galvanizzato” dell’1 (benchmark MW HDG 695 Euro); la comparazione prezzi con i prodotti nordeuropei risulta equiparata per il CRC, mentre per l’HDG il vantaggio di 10 Euro/tonnellata è per le bobine italiane. Nel comparto dei “lunghi” a tenere banco continua ad essere la billetta, con i produttori che tentano per l’ennesima volta di rivitalizzare la quotazione di questo semilavorato con una nuova revisione al rialzo del 2% rispetto al valore settimanale precedente. Un effetto fine a sé stesso, considerando che la vergella ha ribadito i riferimenti periodici precedenti, mentre il tondino per le armature e i profili commerciali hanno riportato una comune riduzione verso il basso di un punto percentuale. Le notizie stentano ad arrivare dal comparto dei tubi saldati, con produttori e ritrafilatori che nella loro difficile comunicabilità verso l’esterno, il riferimento e alla clientela, confidano in una possibile rivalutazione a breve, anche in Italia, del prezzo del coil laminato a caldo. Il perdurare di uno stato di tensione sul mercato turco dei rottami, con prezzi ancora in crescita, sta costringendo le acciaierie locali a continuare a rivedere verso l’alto i prezzi FOB dei “lunghi”, con degli incrementi di 10 Euro/tonnellata per rebar e vergella. Il mese di novembre potrebbe portare i prezzi degli acciai inossidabili austenitici a crescere dopo alcuni mesi di ribassi. La ragione di questa revisione rialzista degli AISI classificabili dal 303 al 316 e eventuali leghe specifiche rientranti in questa serie di allestimenti, è il rinforzo del Nichel al LME, che al termine della terza settimana di fissazione extra per il mese di novembre condurrebbe i prezzi verso un incremento tra i 4 e i 7 centesimi di Euro per chilogrammo. Allo stato delle cose, anche tra ferritici e martensitici sembrerebbe interrompersi la fase dei ribassi, con una stima di crescita compresa tra 1 e 2 centesimi di Euro, a partire dal prossimo mese. La flessione del PUN vista nel corso della settimana scorsa potrebbe influenzare la variabilità verso il basso del sovrapprezzo energia, anche se per la definizione finale del valore mancano ancora quindici giorni circa, ma stando alle indicazioni parziali del momento si tratterebbe di una riduzione compresa in un paio di centesimi di Euro per chilogrammo. |

|

|

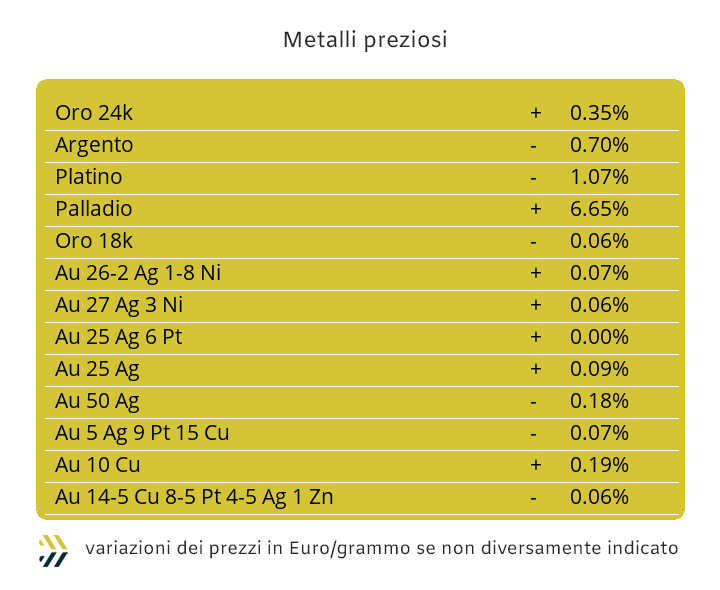

L’Oro continua a gestire la sua quotazione con la sola forza del suo valore intrinseco, ovvero senza l’aiuto e il fattivo supporto del comparto speculativo-finanziario. Una situazione che dura ormai da inizio mese, ma che inizia a presentare le prime criticità sulla mancanza di una ciclica rotazione dei capitali su questo specifico “asset”. La quotazione Dollari per oncia dell’Oro, pur mantenendosi ancora decisamente alta e sempre in zona record, ha registrato una flessione significativa nel corso della seduta di mercoledì 9 ottobre, quando il suo prezzo ha lambito la linea dei 2600 USD, il valore cronologico più basso da tre settimane a questa parte. Una flessione che non può certo essere definita come elemento tendenziale e nemmeno un campanello d’allarme per la quotazione dell’Oro, ma senza l’effetto stabilizzante della massa di capitali che può apportare il comparto finanziario, renderà meno stabile la curva delle quotazioni Dollari per oncia. Gli argomenti che supportano la tenuta della collocazione verso valori elevati dell’Oro sono sempre gli stessi, pertanto non saranno prevedibili nel corso di questa settimana eventi che determineranno un significativo cambio d’indirizzo del suo prezzo in Dollari. La forza dell’Oro o meglio la sua stabilità a livelli alti di quotazione, permetterà all’Argento di rinforzare il suo già eccellente collocamento di valore USD per oncia, dopo la seduta dei riposizionamenti ribassisti di cui si è già parlato in precedenza a riguardo del metallo guida del listino. Il tono della ripresa dopo la repentina diminuzione nel corso della seduta dello scorso giovedì non sta mettendo in evidenza dei limiti affinché l’Argento possa riposizionarsi in prossimità della linea dei 32 Dollari per oncia e addirittura superarla. Il Platino beneficerà di questa anomala situazione data dalla gestione di un sensibile accumulo di capitale monetario “fisico” che si sta riversando sul comparto, con una discreta porzione di denaro che verrà indirizzata su questo metallo, mantenendo il prezzo USD in un’area di massimo relativo interessante. Un momento delicato lo attraverserà il Palladio, con gli operatori più esperti e navigati sulle sue vicende di Borsa nell’imminenza di decretare il momento del cambio di tendenza andando a chiudere, nelle prossime sedute, le posizioni “lunghe” attualmente in essere. |

|

|

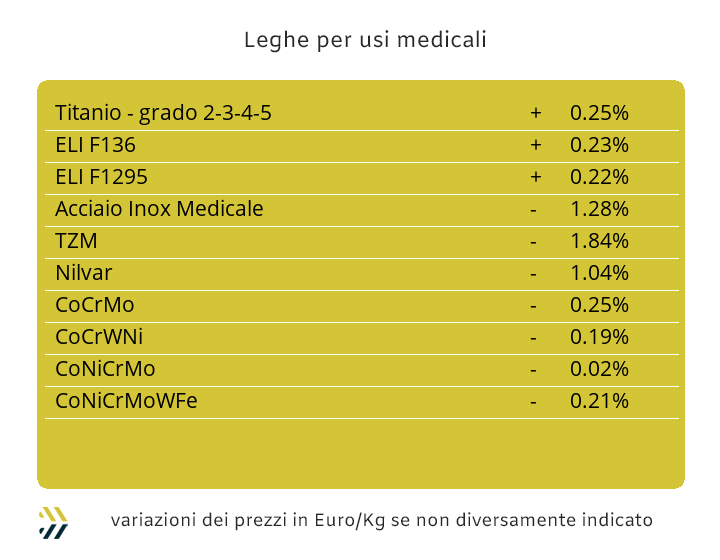

La flessione del prezzo del Cobalto USD prosegue a passo costante, concedendo anche nel corso della settimana appena conclusa la quota dei 90 centesimi di punto percentuale, come ormai consuetudine da tempo, salvo qualche rarissimo episodio di recuperi parziali dal carattere limitato. Una situazione analoga per il Molibdeno, ma di segno opposto, con una revisione al rialzo dello 0,6% per la sua quotazione in Dollari negli ultimi otto giorni. I contesti di variazione non risultano attinenti al Titanio, che riporta ancora per questo periodo di rilevamento il valore nella valuta statunitense ormai consolidato da lunghissimo tempo. Le variazioni tradotte in Euro, ritornando ai prezzi di Cobalto e Molibdeno, risultano sostanzialmente neutre, in considerazione di una ridotta variabilità tra la nostra moneta e il Dollaro. La relativa vivacità nel suo complesso delle ultime due sedute settimanali al LME ha portato il Nichel a reagire di conseguenza, con il prezzo USD 3mesi ritrovare la via di un discreto rinforzo. La variazione su base settimanale è risultata comunque prossima allo zero, ma riveste un significato particolare quello che il Nichel è riuscito a fare nella seconda parte di ottava, che a partire dalla seduta di giovedì 10 e fino al termine della successiva, ha riportato un incremento del 2% circa, vedendo nuovamente la prossimità di quotazione a 18mila Dollari 3mesi. La base Cromo, tra le ferroleghe, si riporta in territorio positivo, con l’incremento della valorizzazione Dollari per libbra del 2% rispetto a otto giorni prima. La progressione del Tungsteno continua a essere in crescita sul riferimento periodico, anche se la consistenza di quest’ultima variazione dello 0,4% è risultata la più contenuta tra le frazionali di punto degli ultimi tempi nell’unità di valorizzazione Dollari per chilogrammo. |

|

|

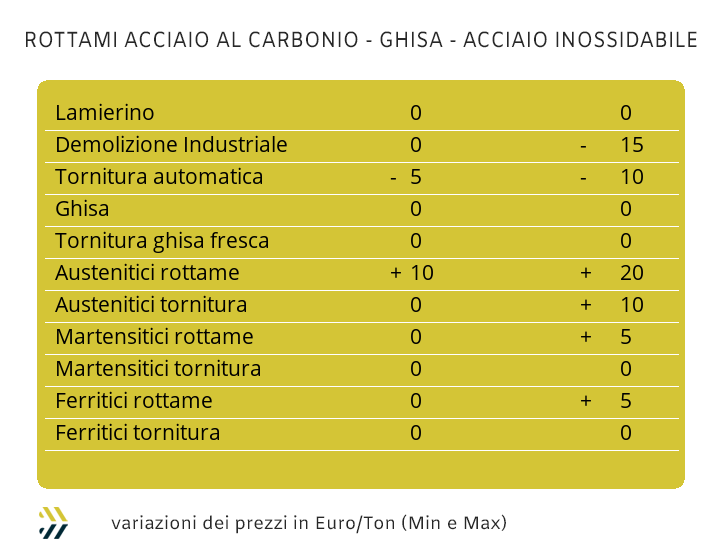

L’instabilità dei prezzi dei metalli al LME non sta aiutando il comparto dei non ferrosi a uscire da uno stato di immobilismo di mercato. I fattori di questo elemento di blocco sono molteplici, principalmente la domanda di semilavorati ottenuti dalle lavorazioni delle materie prime, ma non secondario risulta l’inadeguatezza di molti responsabili acquisti di fonderie e raffinerie nel non saper cogliere o meglio interpretare, forse questa è l’attribuzione d’analisi più pertinente, le forme a mo’ di sinusoide delle quotazioni dei metalli. Nell’ultima settimana il listino LME ha subito nel suo complesso una variazione percentuale molto vicina al punto e lo ha fatto in diminuzione, sebbene nelle ultime due sedute i metalli abbiano mostrato segnali di inversioni di tendenza, in particolare per l’Alluminio e in forma più incerta per Rame e Nichel. L’andamento dei grafici riferiti a queste tre quotazioni nelle scadenze LME tre mesi in Dollari hanno quindi oltrepassato i momenti dei rispettivi minimi relativi, senza che questi frangenti abbiano suscitato l’attenzione di coloro che badano agli acquisti, l’idea di piazzare degli ordini di rottami da posizionare ai bordi delle “bocche” dei forni. Una situazione diversa è quella che sta attraversando il mondo dei ferrosi in ambito nazionale. Le timide avvisaglie di aumenti visti su alcune classifiche nelle fasi di riavvio dopo ferie sono state letteralmente spazzate via da una perentoria azione generalizzata di ribasso dei prezzi, incentrata particolarmente sulla demolizione E3. Nel computo generale la demolizione leggera (E3) ha riportato negli ultimi otto giorni una flessione fino a 15 Euro/tonnellata, mentre le torniture si sono fermate a registrare un calo di 10 Euro, interessante lo stallo del lamierino E8, invariato su base settimanale. La valorizzazione media dei prezzi definiti da acciaierie e fonderie ha registrato un arretramento di 7,52 Euro/tonnellata, determinando per l’indice MetalWeek™ sui rottami il posizionamento sotto la linea dei 300 Euro, a 298,24 e andando così a intercettare il valore che non si riproponeva più dalla seconda settimana di luglio 2022. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|