MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

07/10/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I prezzi degli “industriali” alla prova dei fatti dopo la deludente settimana del LME WEEK e la ripresa delle attività produttive in Cina dopo i giorni di vacanza |

|

|

Le voci di aumenti dei “piani” sono sempre più insistenti, ma alla prova dei fatti le acciaierie tendono a soprassedere. Il deciso aumento della billetta Italia potrebbe determinare dei cambi d’indirizzo sui prezzi dei “lunghi” |

|

|

Le quotazioni dei “preziosi” restano a dei livelli rilevanti, ma il comparto speculativo tenderà momentaneamente ad astenersi sulle quotidianità di questo listino di Borsa |

|

|

Le variazioni di Cobalto e Molibdeno, il primo in calo e il secondo in aumento, si sviluppano in ambiti sotto il punto percentuale, attesa per l’evoluzione del prezzo del Nichel |

|

|

Le acciaierie e le mandatarie hanno puntato ad armonizzare in chiave ribassista i prezzi di tutte le classifiche, lasciando invariata solo quella del rottame frantumato. Un senso di delusione traspare tra i commercianti che si occupano di non ferrosi, dopo i deludenti risultati del LME WEEK |

|

|

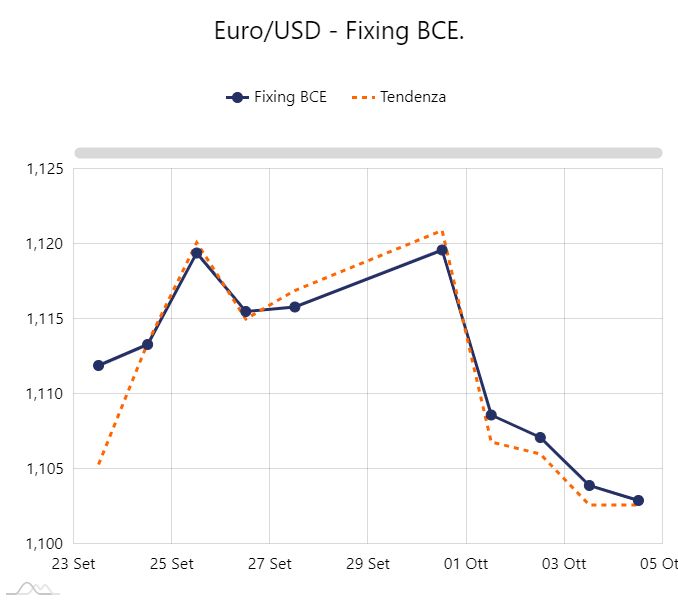

Le tensioni internazionali spingono il Dollaro verso punti di massimo relativo nei rapporti di cambio con le altre valute. L’Euro evidenzia una perdita di valore dell’1,5% su base ottava |

|

|

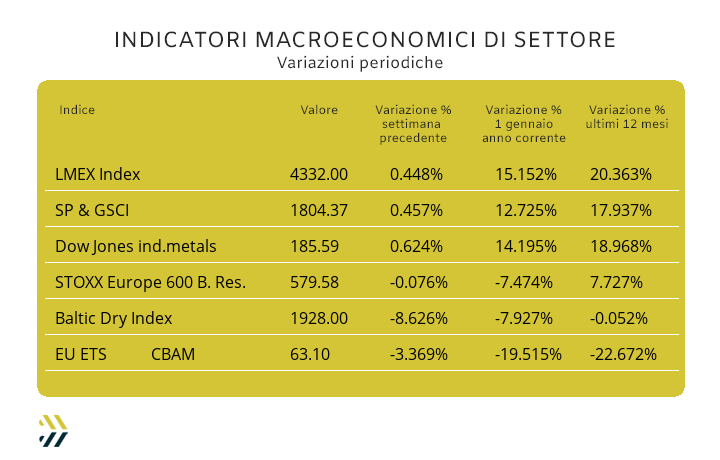

Le vacanze in Cina hanno condizionato l’andamento dei noli “bulk”, con una discesa di quasi 9 punti percentuali rispetto a dieci giorni fa. Gli EU ETS - CBAM aprono il mese di ottobre con una flessione del 3% sull’indicazione media settimanale |

|

|

più risparmio e meno preoccupazioni |

|

|

|

Clicca qui per maggiori informazioni

|

|

|

|

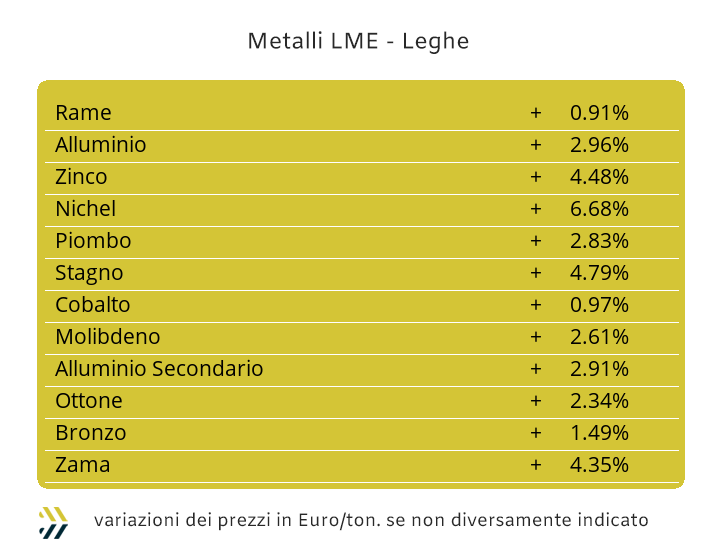

La settimana si apre con una programmazione di calendario decisamente più votata alla consuetudine lavorativa rispetto a quella appena conclusa. L’evento annuale del LME Week da collocare nello scaffale dei ricordi e più precisamente nella sezione “nulla di fatto” e le vacanze cinesi ormai agli sgoccioli, riporta il mondo dei metalli alla sua normalità. La variazione settimanale poco sotto lo 0,5% dell’indice LMEX dà nei fatti l’esatta dimensione del clima di scarsa fiducia che si respirava nella capitale britannica durante le giornate del simposio organizzato dal London Metal Exchange. L’enigmatica azione del Governo cinese, messa in campo una decina di giorni fa nel dare un decisivo cambio di passo all’economia interna verrà messa alla prova dei fatti nel corso di questa settimana. I metalli industriali non potranno giocare un ruolo secondario nella difficilissima partita a scacchi ingaggiata da Pechino contro un avversario dalle connotazioni certe, impropriamente ascrivibile al fenomeno recessivo, ma le cui cause non sono ancora state chiaramente dichiarate per mancanza di coraggio e soprattutto di trasparenza da parte dei vertici politici cinesi. Un fattore di ulteriore criticità è rappresentato dalla fase di rinforzo del Dollaro, che nell’ultima settimana ha recuperato l’1,5% sulla nostra valuta, complicando notevolmente le strategie di acquisto degli utilizzatori diretti di metalli e leghe dell’Eurozona. L’andamento piuttosto remissivo del Rame, in pochissimi frangenti collocato oltre la linea dei 10mila USD 3mesi, evidenzia quanto sia ardua l’opera di molti soggetti che operano al di fuori del comparto industriale-manifatturiero, leggi speculatori, nell’imprimere un indirizzo di crescita al prezzo del metallo guida in ambito LME. La collocazione della quotazione di Borsa del Rame resterà ancora nell’area di massimo relativo per l’intera “cinquina” di sedute e senza variabilità eccessive nelle definizioni di valori in ambito USD. Lo Zinco manterrà un andamento di vivace stabilità, consolidando in questa maniera la sua collocazione del prezzo LME 3mesi oltre i 3mila Dollari. Lo stato positivo dello Zinco inciderà in maniera determinante sulle quotazioni della Zama, collocata nelle zone di massimo, pareggiando i profili di prezzo visti tra la fine maggio e l’inizio di giugno. La prevedibile assenza di momenti di variabilità verso l’alto del Rame, in contrapposizione con una sostanziale vivacità dello Zinco, lasceranno l’Ottone in una zona di relativa stabilità, con i prezzi base seguire le limitate variabilità giornaliere consuntivabili quotidianamente nelle variazioni USD 3mesi dei due elementi di lega, con il fattore determinante della conversione valutaria tra Euro e Dollaro. L’accumulo di una sempre più crescente quota di denaro con connotazione rialzista, avrà come diretta conseguenza un’ulteriore crescita del valore USD 3mesi dell’Alluminio, con un’escursione prossima a quota 2700, vista per l’ultima volta a maggio, ma non certo in grado di durare per un tempo prolungato. Un percorso di quotazione che il Nichel, a differenza dell’Alluminio, ha già testato la settimana scorsa, quando al raggiungimento di un significativo momento di massimo relativo, ha fatto seguire una consistente azione ribassista del valore USD 3mesi e che sarà destinata a prolungarsi anche in questa. La ripresa a pieno regime delle attività produttive in Cina coinciderà con la ripresa della quotazione del Piombo, dove il suo impiego non sta conoscendo momenti di arretramento in termini di tonnellaggi impiegati. Il quadro settimanale dei momenti di test, in ambito sostenibilità dei prezzi di Borsa, si completa con lo Stagno, che fisserà a quota 34mila Dollari 3mesi il suo momentaneo limite di massimo relativo, ma non per molto. |

|

|

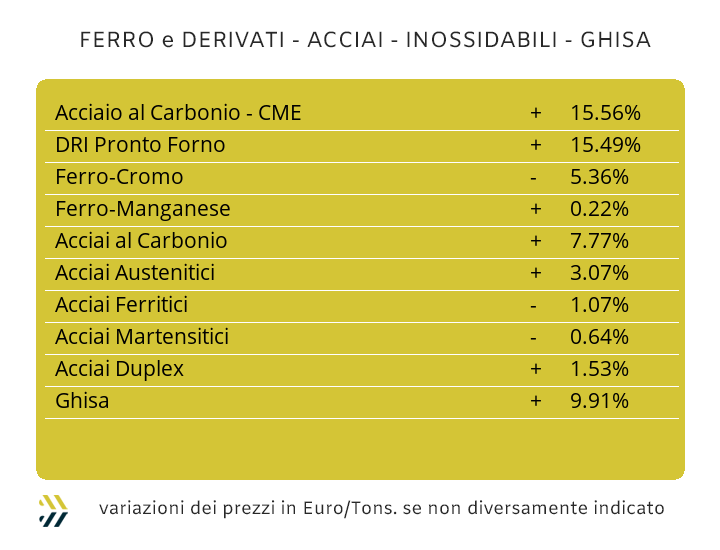

Un conto è annunciare una notizia, un'altra cosa è fare in modo che alla diffusione della stessa seguano poi dei fatti certi e circostanziati. Nel corso dell’ultima settimana uno dei principali produttori di semilavorati “piani”, con numerose sedi produttive in Europa e nel mondo, ha dato l’annuncio di un’imminente revisione rialzista dei prezzi dei coil. La notizia ha allertato subito gli utilizzatori che, nonostante e malauguratamente non abbiano al momento in gioco ordini di tonnellaggi rilevanti da piazzare, hanno voluto chiedere immediati chiarimenti all’azienda, la quale ha risposto in modo laconico, adducendo che una prevedibile azione di revisione dei prezzi ci sarà, ma non con decorrenza immediata. Un allarme a metà, che pur non sortendo l’effetto sperato ha decisamente ridotto d’efficacia un’azione di rimodulazione dei prezzi verso l’alto che prima o poi le acciaierie dovranno intraprendere per dare stabilità ad un mercato che dovrà necessariamente trovare un punto di equilibrio, almeno nella definizione dei suoi principali prezzi di riferimento. L’evidenza che la notizia non ha avuto un seguito reale nei confronti degli eventi annunciati, viene dalle definizioni settimanali dei prezzi dei “piani” sulla piazza nazionale, con il solo laminato a caldo confermare la quotazione precedente (benchmark MetalWeek™ HRC 545 Euro/tonnellata), mentre il “freddo” (benchmark MW CRC 655 Euro) e il “galvanizzato” (benchmark MW HDG 700 Euro), hanno riportato rispettivamente degli aggiustamenti di prezzo in calo di 2 e 1 punto percentuale. L’ultima revisione prezzi dei coil Italia, ha permesso alle nostre bobine di riportarsi in un ambito di vantaggio rispetto alle pari produzioni del nord Europa, con la sola eccezione dell’allestimento CRC (laminato a freddo), il quale risulta penalizzato di circa 20 Euro/tonnellata. La vitalità, almeno nell’imporre una linea di rottura nelle dinamiche ribassiste sulle definizioni d’indirizzo dei prezzi, è un qualcosa che nel contesto dei “lunghi” si sta affrontando con maggiore determinazione rispetto al mondo dei “piani”. La crescita del prezzo della billetta del 2% rappresenta un punto di snodo fondamentale su quello che i produttori nazionali di questo semilavorato di base intendono imporre a tutti i prodotti ottenuti con il processo di laminazione, anche se al momento notizie di adeguamenti verso l’alto da parte di rebar e vergella non siano ancora pervenute agli utilizzatori, anzi è da sottolineare la correzione al ribasso dell’1% per i profili commerciali destinati alle carpenterie. Il settore dei tubi saldati continua a non individuare una chiara linea strategica nella definizione dei listini, nonostante tra produttori e ritrafilatori ci sia forte convinzione che una chiara e decisa azione rialzista delle quotazioni di riferimento dell’HRC avverrà nelle prossime settimane. Le acciaierie turche hanno fatto intendere che è il momento di agire sui prezzi dei principali prodotti lunghi, anche a causa di un mercato locale dei rottami di acciaio in considerevole fermento sul prezzo di riferimento della classifica HMS 1/2, cresciuta del 5% in soli otto giorni. Il prezzo FOB settimanale del tondino per armature è aumentato di 15 Euro, mentre la vergella ha riportato un incremento di 20 Euro/tonnellata nella pari resa d’imbarco. La buona settimana del Nichel al LME, nonostante la flessione avuta dal metallo nelle ultime due sedute di Borsa della settimana scorsa, ha inciso notevolmente nei profili previsionali dei prezzi degli acciai austenitici con decorrenza novembre. Gli AISI, dal 303 al 316, hanno evidenziato degli incrementi complessivi di valorizzazione tra i 2 e i 6 centesimi di Euro per chilogrammo, mentre risultano ancora in sofferenza ferritici e martensitici, a causa della debolezza dei valori delle ferroleghe, in particolare la base Cromo, con stime di revisione verso il basso degli extra per novembre, tra 1 e 2 centesimi di Euro. Una settimana di dati risulta ancora non sufficiente per rappresentare una base di calcolo accettabile nell’individuare l’indirizzo mensile del sovrapprezzo energia che verrà applicato a novembre, resta comunque evidente un rallentamento del valore del PUN, evidenziato in modo più marcato sul finire della settimana scorsa. |

|

|

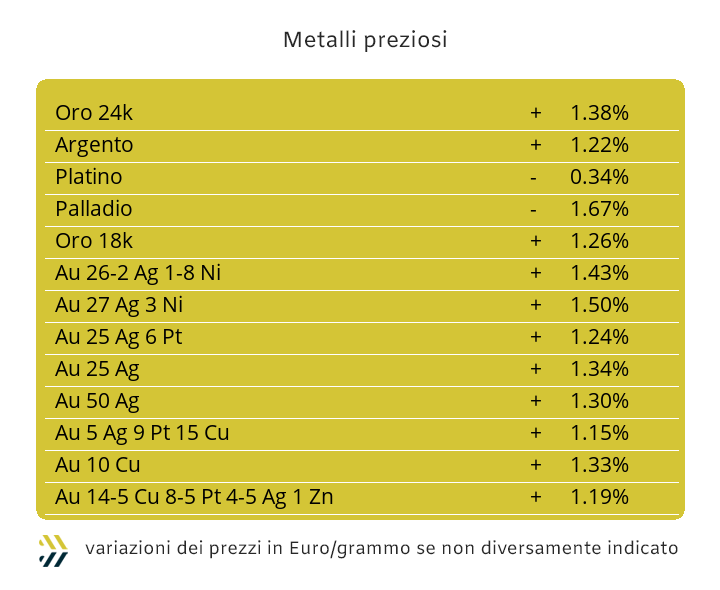

I beni rifugio sono considerati tali per la loro stessa attribuzione terminologica, ovvero detenere al loro interno una prerogativa che nelle strutture di valore, i prezzi, permettano ai possessori una sorta di tutela dei capitali realmente disponibili, attraverso un cambio di destinazione, moneta per quantità, come nel caso dei metalli preziosi o pur mantenendo l’omogeneità del sottostante, come nel caso delle valute, optare un concambio con una Divisa dal valore insito più alto, principalmente il Dollaro USD. Una legge non scritta nei dettami economici spiega in maniera logica che la base monetaria destinata alla sua conversione in beni rifugio, essendo definita e quindi certa, può avere destinazioni differenti a seconda dei condizionamenti esterni, sia sotto un profilo congiunturale, come l’inflazione o l’eccessiva svalutazione della moneta in circolazione nel Paese rispetto al Dollaro o come sta avvenendo, purtroppo, in questi ultimi anni con una situazione geopolitica a livello globale dai destini molto incerti. Una sorta, per sintetizzare in una forma molto semplicistica, ma efficace, del tutto da una parte o tutto dall’altra, ovvero se il Dollaro si apprezza l’Oro scende e viceversa. Nel corso dell’ultima settimana questa teoria è venuta meno, con il Dollaro segnare un recupero rilevante, nonostante i luoghi comuni di una politica monetaria meno esigente sui tassi da parte della Federal Reserve e l’Oro mantenersi oltre la linea di attribuzione di “prezzo record”, idealmente fissata sopra i 2625 Dollari per oncia. Una fase d’incertezza, come detto in precedenza, mai stata così alta dalla fine della seconda guerra mondiale, dove risulta evidente una visione della protezione dei propri capitali in funzione del cosiddetto censo, dove le classi meno abbienti preferiscono avere in tasca della “carta” con un valore insito più alto, leggi Dollaro e quelle più benestanti convertirli in un qualcosa di materialmente meno deperibile, come l’Oro in lingotti. Nel focalizzare gli andamenti dei prezzi dei metalli preziosi negli ultimi otto giorni, esiste un fattore comune non secondario, ovvero la nuova visione sul comparto da parte della filiera finanziaria e speculativa, improvvisamente tornata a disinteressarsi in maniera quasi assoluta delle vicende legate a questo listino di Borsa. La mancanza di un conferimento nel sottostante in Dollari dal peso così importante determinerà una situazione di relativa stabilità per l’Oro, mentre in ambito quotazione Argento la potenziale assenza di denaro potrebbe tradursi in una fase di volatilità ribassista significativa, con un allontanamento momentaneo dalla linea di massimo relativo individuata a 32 Dollari per oncia. Le fissazioni settimanali di Platino e Palladio potrebbero subire dei ridotti sussulti rialzisti dei rispettivi prezzi Dollari per oncia, generati soprattutto da piccole cerchie di investitori indipendenti, alla ricerca di marginalità significative in intervalli di tempo limitati. |

|

|

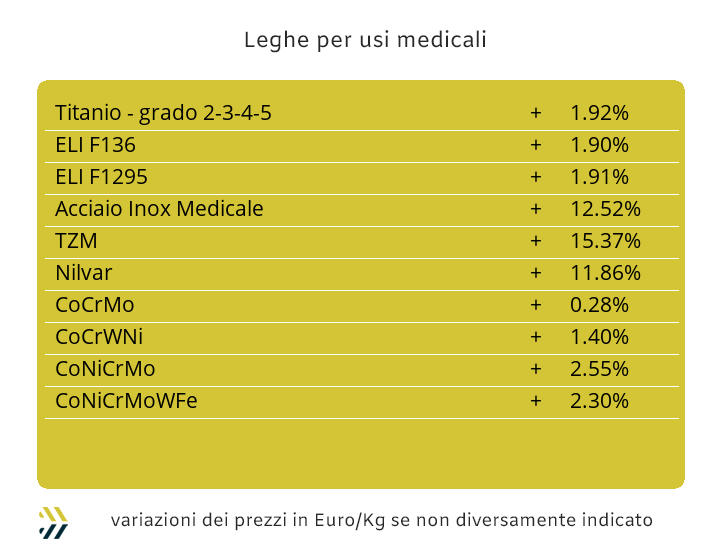

L’indebolimento della quotazione del Cobalto USD prosegue con una cadenza ormai implacabile, che negli ultimi otto giorni ha contribuito per lo 0,9% nella sua lunga stringa di dati negativi, ma in questo caso anche attribuibile all’interruzione produttiva in Cina per la settimana di vacanze. Il Molibdeno indicato in Dollari ha invece riportato una correzione in termini positivi dello 0,8% dopo ben tre ottave di prezzi in calo, permettendo con questo micrometrico movimento il totale recupero dall’ultima variazione positiva avvenuta nel corso della settimana lavorativa numero 38 (dal 16 al 20 settembre). Il Titanio quotato in Dollari aggiunge un ulteriore periodo di rilevazione settimanale senza alcun cambiamento, a riprova di un mercato che nel suo specifico contesto non risulta essere vitalizzato da effettivi momenti di movimentazione di una componente fisica di metallo pressoché riconducibile a una manciata di qualche tonnellata presso i siti di stoccaggio finalizzati alle vendite. La variabilità del Nichel nella scorsa “cinquina” di sedute LME è stata relativamente importante, a dimostrazione che il rapporto tra le componenti domanda e offerta tende ancora a propendere verso quest’ultima. Il saldo settimanale si è chiuso in termini positivi, con un dato complessivo che ha sfiorato il 5%, ma quello che sta facendo riflettere è la caduta quasi verticale che ha subito in Borsa il Nichel durante la seduta di giovedì 3 ottobre, di 2,2 punti percentuali, per poi stabilizzare il nuovo riferimento in quella successiva. La fase d’indebolimento del valore LME del Nichel non può comunque considerarsi terminata, allontanando in questo modo l’obiettivo di mantenere il livello della quotazione 3mesi oltre la linea dei 18mila Dollari. Le ferroleghe continuano ad essere soggette a indicazioni di prezzi differenziati, tra quelle definite “di massa”, come la base Cromo, la cui discesa negli ultimi otto giorni ha sfiorato il 7% nella valorizzazione Dollari per libbra e le “nobili”, come il Tungsteno, recuperare un ulteriore 0,6% rispetto al dato di definizione USD per chilogrammo della settimana precedente. |

|

|

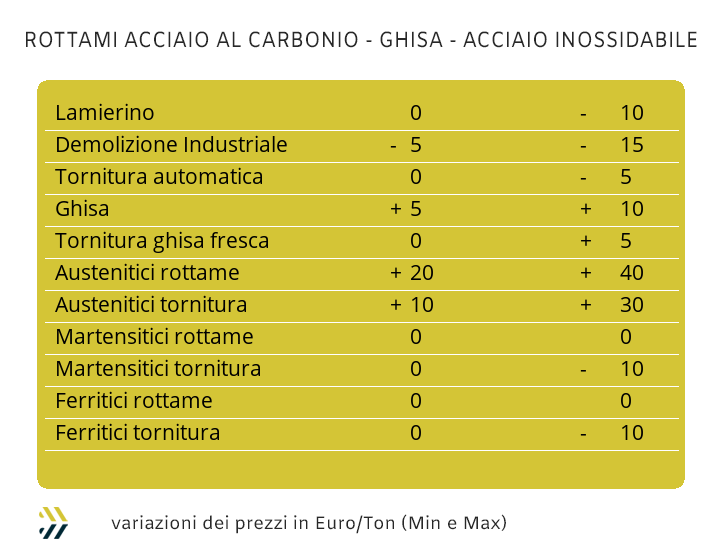

Le mandatarie più strutturate a livello di impianti di cernita e trasformazione dei rottami di acciaio hanno agito come “longa manus” nella determinazione dei listini delle principali classifiche, con un occhio particolare sulla qualità E40 (rottame frantumato) da inviare presso gli impianti fusori. Negli ultimi anni i confini tra mandatarie e acciaierie, comprese in questo ambito anche le fonderie di dimensioni più rilevanti, si è fatto sempre meno netto e rilevabile, attraverso dei fenomeni di osmosi dei capitali che hanno permesso il sostentamento e la sopravvivenza delle prime e il pieno controllo del mercato dei rottami su base nazionale da parte delle seconde. Un cappello introduttivo un po’ articolato per definire al meglio quello che è avvenuto la settimana scorsa nello stabilire il “premio mulino” dato dalla differenza di valore tra i rottami delle demolizioni e quelli ottenuti dal processo di risulta. Il valore del differenziale tra i due prezzi è passato da circa 50 Euro/tonnellata, a favore dell’E40, a circa 60 nell’ultima definizione dei listini, dovuto questo per la riduzione della quotazione delle demolizioni E1 e mantenendo invariato il livello di riconoscimento del passaggio alla frantumazione. Una settimana totalmente negativa per il resto del comparto, con la demolizione leggera E3 scendere fino a 15 Euro, il lamierino E8 di 10 e le torniture da lavorazioni meccaniche di 5 per tonnellata. L’indice MetalWeek™ riferito ai prezzi medi dei rottami di acciaio ha inevitabilmente subito un considerevole arretramento, ora posizionato a 305,76 Euro per tonnellata, quindi una retrocessione di valore di 9,01 Euro rispetto al dato di otto giorni prima, risultando il valore più basso da gennaio e equiparabile, in termini di prezzo indice, a quello di inizio settembre 2022. I commercianti che operano nel comparto dei non ferrosi confidavano, in cuor loro, in una sorte molto più benevola sugli esiti finali del LME WEEK, con alcuni di essi volutamente presenti a Londra per assistere in prima persona alle variazioni in crescita dei prezzi dei metalli, ma nulla di questo, come ormai sanno tutti, ha avuto luogo. Una settimana che alla luce degli ultimi dati di Borsa non porterà indicazioni positive sulle indicazioni del Rame e sue leghe, così come difficoltosa sarà la definizione dei rottami di inox austenitico, a causa dell’incertezza riferita al Nichel LME. I residuali barlumi di ottimismo potrebbero giungere dalla sfera dell’Alluminio, ma anche in questo caso con un raggio d’azione relativamente limitato in termini di tempo utile. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|