MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

30/09/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I condizionamenti di crescita del listino dati dagli stimoli cinesi nel correggere verso l’alto i precari fondamentali economici e lo svolgimento del LME WEEK, non troveranno gli utilizzatori pronti ad assecondare nuovi allunghi dei prezzi degli “industriali” |

|

|

I prezzi dei semilavorati vanno in ordine sparso: i “piani” scendono, mentre i “lunghi”, si dividono tra diminuzioni e aumenti. La Commissione Europea applicherà misure di imposizioni retroattive sui dazi anti-dumping |

|

|

L’evoluzione del Dollaro determinerà gli sviluppi dell’intero listino, con Oro e Argento ancora suoi imprescindibili punti di riferimento |

|

|

Il Cobalto e il Molibdeno continuano a mantenere un basso profilo nei rispettivi prezzi in Dollari, un segnale poco positivo nelle dinamiche di mercato del comparto delle leghe per usi medicali |

|

|

Le acciaierie non possono nascondere, dati alla mano, che negli ultimi tre mesi hanno accelerato considerevolmente le diminuzioni dei prezzi dei rottami rispetto ai valori di mercato dei semilavorati. Gli aumenti dei metalli al LME non si sono tradotti in incrementi di ricavi per i commercianti che operano nei non ferrosi |

|

|

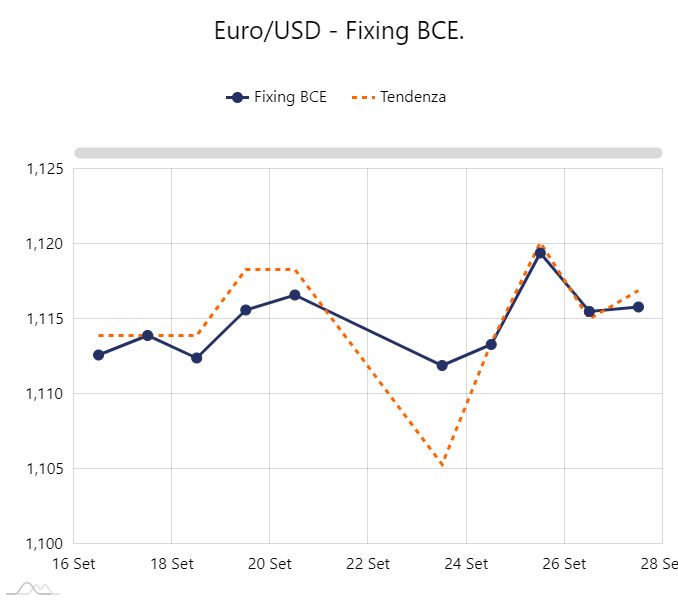

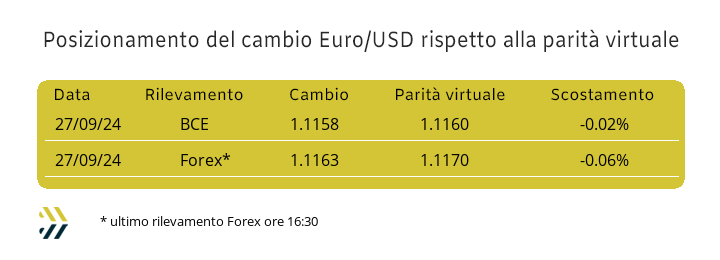

La parità virtuale tra Euro e Dollaro a 1.1160 viene ora agganciata dal cambio effettivo tra le due valute |

|

|

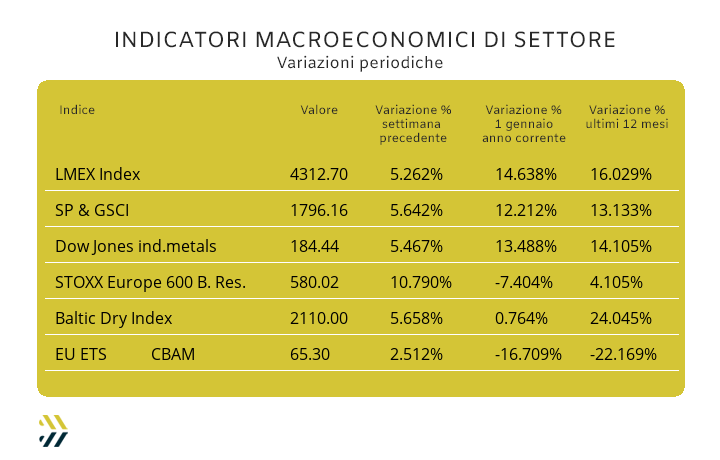

Gli indici sui metalli crescono di oltre il 5% su base settimanale, mentre i titoli minerari salgono di 10 punti. Negli ultimi otto giorni i valori degli EU ETS - CBAM sono aumentati del 2,5% |

|

|

più risparmio e meno preoccupazioni |

|

|

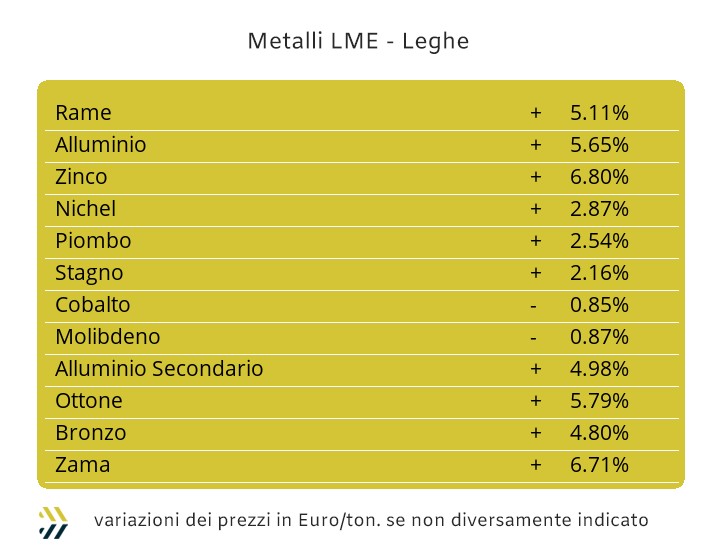

Il listino degli “industriali” sarà chiamato a fornire riscontri importanti sulla sua attuale definizione dei prezzi USD 3mesi. Nel corso di questa settimana avrà luogo a Londra il consueto simposio annuale del LME WEEK, un momento di colorito incontro tra i principali operatori della Borsa londinese dei metalli, che in perfetto stile “British” affronteranno l’evento con uno stridente approccio rispetto alla realtà della congiuntura economica mondiale, in una sola parola: decadente. Una forte azione destabilizzante sui prezzi giunge anche dal doppio intervento del Governo cinese sull’allargamento delle maglie di controllo per le concessioni di prestiti da parte del sistema bancario e contestualmente l’abbassamento dei tassi di finanziamento a favore delle imprese. I settori coinvolti sono sempre gli stessi e questo da anni, in primo luogo quello immobiliare e delle infrastrutture pubbliche, ma è da rilevare che i consumi interni in Cina da tempo stanno segnando il passo, principale causa del forte rallentamento del PIL nazionale. La cosa più paradossale è che il pacchetto di misure destinate a produrre il rilancio economico cinese è stato varato alla vigilia del lungo periodo di vacanze che avranno luogo nel Paese nei primi sette giorni di ottobre e non alla ripresa delle attività produttive. La combinazione, certamente voluta da Pechino, della sommatoria tra gli stimoli economici e lo svolgimento dell’evento di Londra del LME, che durerà da lunedì 30 settembre a venerdì 4 ottobre, hanno notevolmente movimentato le sedute finali della scorsa “cinquina”. I presupposti sono importanti, con il Rame che ha ritrovato la quotazione USD 3mesi a cinque cifre, superando soglia 10mila, che non accadeva dal maggio scorso. L’attuale collocazione di prezzo del Rame risulta frutto di un eccesso di denaro di natura rialzista per i motivi appena esposti, ma tra gli utilizzatori diretti del metallo sta iniziando a farsi strada l’ipotesi di una sostanziale interruzione nel seguire la sua crescita, giudicata eccessiva. Le stesse osservazioni sono quelle che riguardano lo Zinco, salito anche e forse soprattutto, per la forte accelerazione del “metallo rosso” in funzione delle leghe di comune coinvolgimento. La crescita del valore di mercato relativo all’Ottone è stata decisamente importante negli ultimi otto giorni, ma potrebbe aver raggiunto la sua massima espansione, con i produttori che stanno vivendo con forte preoccupazione gli allunghi in Borsa di Rame e Zinco in funzione di vendite sempre più contratte. La Zama è ritornata ai massimi relativi toccati a inizio luglio e anche in questo caso, gli utilizzatori potrebbero rallentare l’azione di ulteriori crescite delle quotazioni astenendosi nel richiedere ai fornitori offerte che nel quadro generale dei volumi di lavoro attuali risulterebbero non sostenibili rispetto ai ricavi. L’Alluminio presenterà invece tutti gli elementi per poter dare un’ulteriore profondità di vedute del suo riferimento LME in Dollari con scadenza 3mesi, guadagnando ulteriore spazio nel consolidamento rialzista partito inizio settembre. Il Nichel aveva chiuso il mese di agosto superando i 17mila USD 3mesi e si accinge ora, a distanza di 30 giorni, a replicare questo posizionamento di Borsa. Un elemento non certo secondario sarà il livello di gradimento che questa collocazione di valore incontrerà tra gli utilizzatori diretti e indiretti e comunque non certo aperti a supportare sue ulteriori crescite di prezzo. Le vacanze in Cina peseranno sulla determinazione del prezzo LME del Piombo, che seppure entrato in una fase di equilibrio tra le componenti domanda e offerta, risulterà privo nella prima decade di ottobre degli orientamenti effettivi delle stime d’impiego fornite dal suo principale mercato di utilizzo. Lo Stagno non avrà certo intenzione di fermarsi ai riferimenti attuali, con più di un’indicazione a dire che lo spazio che lo separa da quota 33mila Dollari 3mesi sarà colmato già nel corso delle prime sedute settimanali al LME. |

|

|

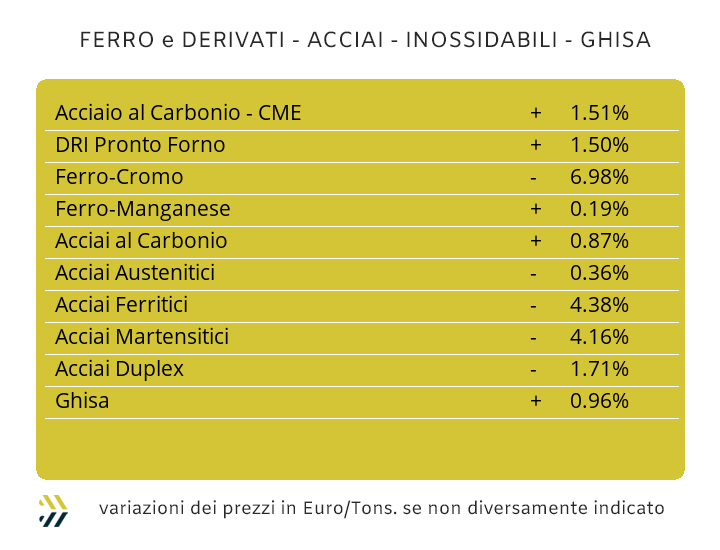

La sopravvivenza, a questo punto è necessario parlare di questo, del comparto siderurgico continentale passa ancora una volta dai palazzi di Bruxelles e in particolare da quello della Commissione Europea. La disposizione doganale riguarda l’attività di registrazione di tutte le importazioni di semilavorati con provenienze extra UE sulle quali potranno essere avviate, anche con modalità retroattive, indagini su procedimenti antidumping, quantificandone l’entità economica che i soggetti importatori dovranno versare agli enti preposti e fattivamente impegnati nel presidio di questa misura. Una disposizione difensiva a vantaggio delle produzioni locali che si aggiunge alle altre, tra cui il CBAM, ma che avrà un aspetto molto “fumoso” in termini di discrezionalità nell’applicazione della norma. I paradossi delle “applicazioni chirurgiche” non tarderanno a evidenziarsi e che riguarderanno soprattutto lotti di importazioni e conseguenti soggetti definibili nei loro assiemi come piccoli. I prezzi dei “piani” con origine Europa occidentale devono ancora una volta essere confrontati in maniera univoca, con i nostri produttori scegliere delle linee di prezzo non sempre classificabili tra le più competitive nella zona doganale dell’Unione Europea. Il laminato a caldo italiano, con una diminuzione del 2% settimanale (benchmark MetalWeek™ HRC 555 Euro/tonnellata) risulta più competitivo del pari prodotto con provenienze dal nord ovest d’Europa di circa 15 Euro per tonnellata. Il lavorato a freddo nazionale (benchmark MW CRC 665 Euro) sconta una penalizzazione media di 10 Euro rispetto alle produzioni confinanti, così come il galvanizzato (benchmark MW HDG 705 Euro). La conferma del prezzo domestico della billetta rispetto al minimo relativo della settimana non è bastata ad arginare il calo settimanale dell’1% dei profili per carpenteria e del 2 per il riferimento nazionale con fissazione mensile della vergella. Il tondino per armature, con origine Italia, ha seguito un percorso differente, evidenziando una crescita del 3% rispetto a dieci giorni fa e questo anche a causa di una ridotta disponibilità di rottami, principalmente il lamierino E8, al cui interno vi sia una presenza di Rame molto vicina allo zero. Un’alta settimana da annoverare tra quelle prive di spunti correttivi dei listini, per le aziende produttrici di tubi saldati e di quelle dedite alla ritrafilatura degli stessi, dove al disappunto di chi gestisce le offerte, si contrappongono le preoccupazioni di coloro che si trovano a richiedere dei volumi sempre più esigui in termini di tonnellaggi. Le acciaierie turche assistono preoccupate all’intensificarsi degli scontri militari nell’area del medio orientale, con possibili implicazioni nei flussi di approvvigionamento dei rottami; in quest’ottica i prezzi FOB di rebar e vergella hanno riportato degli aumenti di 5 Euro/tonnellata rispetto alla scorsa settimana. Gli extra lega degli acciai inossidabili austenitici nel mese di ottobre seguiranno l’andamento della fase ribassista del Nichel al LME, avuta nei tre quarti del percorso della loro definizione. Gli AISI 303; 304 e 304L scendono di 6 centesimi di Euro per chilogrammo, mentre l’AISI 316 è stato rivisto al ribasso di 8 centesimi; la discesa degli extra su base mensile riguarderà anche i ferritici, con meno 5 centesimi e i martensitici in calo di 4, scaturiti da una serie di prezzi piuttosto deludenti delle ferroleghe a base Cromo. La prima settimana del periodo con destinazione finale gli extra di novembre hanno presentato una stima di 2 centesimi di crescita per gli austenitici, mentre sono risultati in discesa di un centesimo di euro i valori di ferritici e martensitici. Il PUN sul finire del mese di settembre ha messo in evidenza dei valori in calo, ma nonostante la discesa dei riferimenti l’orientamento delle acciaierie è stato quello di alzare di un centesimo di Euro per chilogrammo il contributo energia di ottobre. |

|

|

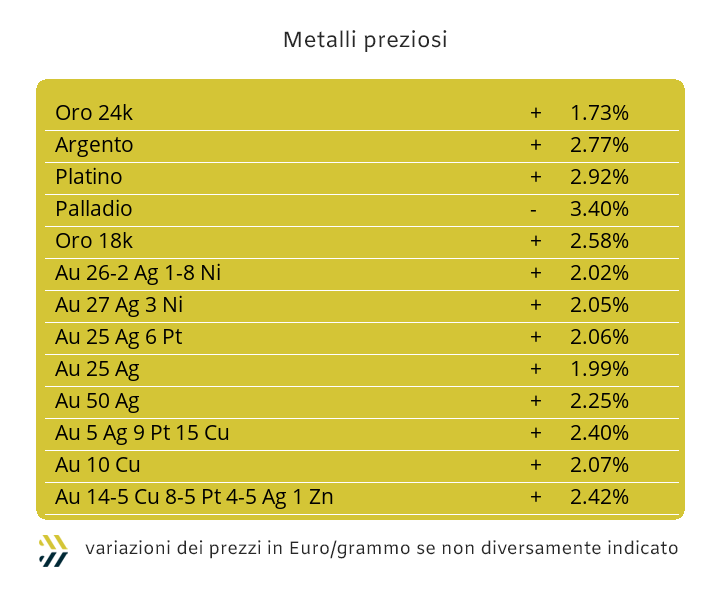

Il comparto speculativo finanziario giocherà nei prossimi giorni un ruolo fondamentale nella determinazione dei prezzi dei metalli preziosi, diventando il vero punto di snodo tra un consolidamento rialzista del listino o il dover gestire le prime regressioni dei prezzi Dollari per oncia. Una situazione non ancora chiara nei suoi indirizzi di massima, ma dove a pesare saranno le significative puntate rialziste di Oro e Argento, assolute nel primo caso e relative nel secondo e in questo caso da maggio. Una parte del copione verrà recitata, come giusto e doveroso che sia, dalla valuta statunitense, ormai stabilizzata rispetto alle principali divise. L’Oro sta macinando record su record per quanto riguarda la quotazione USD/ozt, con il dato della seduta del 26 settembre riassettare la sequenza dei massimi assoluti. Un eventuale recupero di forza da parte del Dollaro potrebbe determinare un ricollocamento verso il basso dell’Oro, che al momento non avrebbe una valenza significativa e di certo non catalogabile come l’avvio di un filone ribassista di ampio respiro. Il frangente risulterà anche molto delicato per l’Argento, visto il ruolo che riveste il metallo in chiave industriale. Un vero e proprio momento di debolezza l’Argento non lo ha ancora messo in evidenza, anche determinato da un marcato momento di equilibrio tra le componenti domanda e offerta presenti in Borsa. L’attesa sarà quindi il modo di atteggiarsi per tutti gli utilizzatori di Argento che a partire dal mese di agosto hanno mancato le sequenze dei minimi relativi, complessivamente tre e ben due nella prima decade di settembre. La parte di capitali che gli speculatori non hanno impegnato sui due metalli guida li hanno destinati alla volta del Platino, che vista la frenesia del comparto, hanno spinto il riferimento Dollari per oncia oltre quota mille, riprendendo una consuetudine molto frequente tra maggio e luglio. Una fase di inerzia rialzista sarà ancora possibile per il Platino nelle prossime sedute, ma non si tratterà di un momento prolungato. La prudenza dovrà essere mantenuta anche sul Palladio, con il valore Dollari per oncia giunto a un punto di svolta a riguardo della sua tendenza complessiva del prezzo di Borsa, con il listino dei preziosi che se dovesse prendere un ulteriore abbrivio rialzista, vedrebbe questo metallo tra i più coinvolti. |

|

|

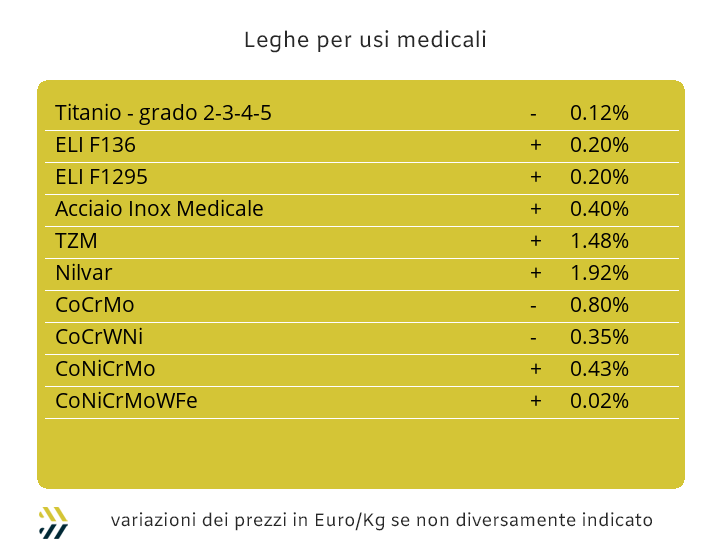

Negli ultimi otto giorni le quotazioni di riferimento di Cobalto e Molibdeno valorizzate in Dollari sono scese ulteriormente. Una serie di segnali che mettono in evidenza quanta incertezza stia regnando nei vari comparti produttivi a livello mondiale e in totale contrapposizione sugli azzardi di molti gabinetti ministeriali, Cina compresa. Il Cobalto USD su base settimanale ha registrato una flessione dello 0,7%, portando la diminuzione complessiva di settembre del 2, mentre il Molibdeno, negli stessi intervalli di rilevamento, ha registrato la pari variazione del Cobalto in sede settimanale e dello 0,6% su quella mensile. Il Titanio nell’intero mese di settembre è risultato stabile rispetto al valore rapportato al Dollaro, lasciando alla sola componente cambio con l’Euro la movimentazione del suo riferimento e trasferendo una convenienza di mezzo punto circa per gli acquisti con la nostra valuta. La ripresa del prezzo LME del Nichel andrà testata passo a passo nel corso delle prossime sedute di Borsa, con questo metallo tendenzialmente fuori dai giochi che contano all’interno del LME WEEK. Il raggiungimento di quota 17mila Dollari 3mesi risulta un fattore ormai assodato, con una collocazione che al termine della settimana potrebbe essere ben al di sopra di questa linea, seppure con il beneficio del dubbio che tale riferimento possa tradursi come valore consolidato nel breve periodo. Le ferroleghe al termine della settimana appena conclusa hanno messo in evidenza una situazione alquanto opaca, con la base Cromo segnare l’ennesima regressione del suo riferimento Dollari per libbra, che in questo caso è stata del 6.4%, una delle più marcate degli ultimi tempi e determinante nel fissare al 19% la flessione mensile. Un accenno di debolezza si è dovuta segnalare anche per il dato settimanale del Tungsteno, in discesa dello 0.2%, dopo un mese di settembre che ha visto crescere la sua quotazione Dollari per chilogrammo di 1,4 punti percentuali. |

|

|

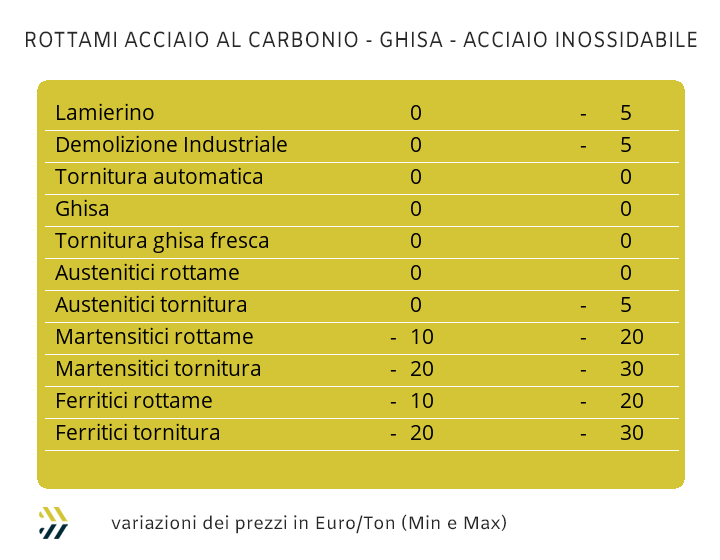

Il mese di settembre si potrà ricordare come il momento in cui i prezzi dei rottami di acciaio hanno trovato il punto d’interruzione della loro costante regressione, iniziata nella seconda metà di maggio, con un’escursione complessiva dei prezzi medi delle classifiche che alla ripresa delle attività lavorative dopo le ferie risultava di ben 18 punti percentuali. Le acciaierie di casa nostra hanno sempre considerato la produzione nazionale dei rottami alla stregua di una “miniera”, sia sotto l’aspetto strategico, per i volumi di tonnellate in fase di conferimento dalle mandatarie verso gli impianti fusori ad arco elettrico, che in termini di mera redditività. L’aspetto reddituale risulta comunque quello di maggiore significato se si considera che le quotazioni medie di semilavorati “piani” e “lunghi”, nel periodo tra maggio e luglio, sulla piazza italiana hanno riportato una flessione del 3% solamente. Nel corso dell’ultima settimana la tendenza della minima fase di crescita dei prezzi delle classifiche ha subito una nuova interruzione, con i riferimenti delle demolizioni E1 e E3 e del lamierino E8 riportare delle variazioni medie verso il basso nell’ordine dei 5 Euro per tonnellata, mentre sono rimasti invariati i valori delle torniture e del frantumato E40. L’indice MetalWeek™ riferito ai prezzi medi dei rottami acquistati da acciaierie e fonderie ha fatto segnare una flessione di 1,45 Euro per tonnellata portandosi a quota 314,77 Euro. Una collocazione ribassista dell’indice MetalWeek™ che al momento attribuisce come timido il tenore dei rialzi dei prezzi nelle due settimane centrali di settembre. La crescita su base ottava di oltre il 5% dell’indice LMEX, trasferita quasi integralmente nelle variazioni dei prezzi dei rottami non ferrosi, ha avuto come effetto il totale immobilismo degli scambi tra commercianti da una parte e fonderie e raffinerie dall’altra. Le variazioni sono risultate speculari tra Borsa e valori di mercato dei rottami, inevitabile quindi registrare come eccezionali gli aumenti riferiti alle categorie che fanno capo a Rame e Alluminio. Le vistose assenze di richieste di rottami di inox austenitico, principalmente da parte delle acciaierie, non hanno potuto dare particolare valenza all’incremento del valore di Borsa del Nichel, con i commercianti che si sono limitati ad aggiornare i dati economici e delle giacenze, ma non quelli dei ricavi. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|