MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

09/09/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La settimana di Borsa si è chiusa con dati piuttosto deludenti, le uniche eccezioni hanno riguardato i tentativi di invertire le tendenze da parte di Rame e Stagno |

|

|

La forte riduzione dei prezzi dei rottami ridisegnerà in modo significativo i valori di vendita di “piani” e “lunghi”. Il crollo della quotazione della billetta in Italia mette in evidenza i timori dei nostri produttori nel dover contrastare un possibile flusso in ingresso di questo prodotto dall’area del Mar Mediterraneo |

|

|

L’ulteriore rafforzamento del prezzo di Borsa dell’Oro non potrà prescindere dal valore del Dollaro, mentre l’Argento dovrà fare i conti con la debolezza della domanda da parte del comparto industriale |

|

|

Il Cobalto e il Molibdeno continuano a confermare le tendenze registrate negli ultimi tempi. La settimana difficile del listino LME ha interessato anche il Nichel, con la prospettiva di cali di prezzo dai risvolti imprevedibili |

|

|

All’orizzonte non si intravvedono momenti di discontinuità tali da vivacizzare il mercato dei non ferrosi. Le acciaierie hanno scelto di aprire il dopo ferie con una revisione drastica verso il basso dei prezzi di tutte le classifiche |

|

|

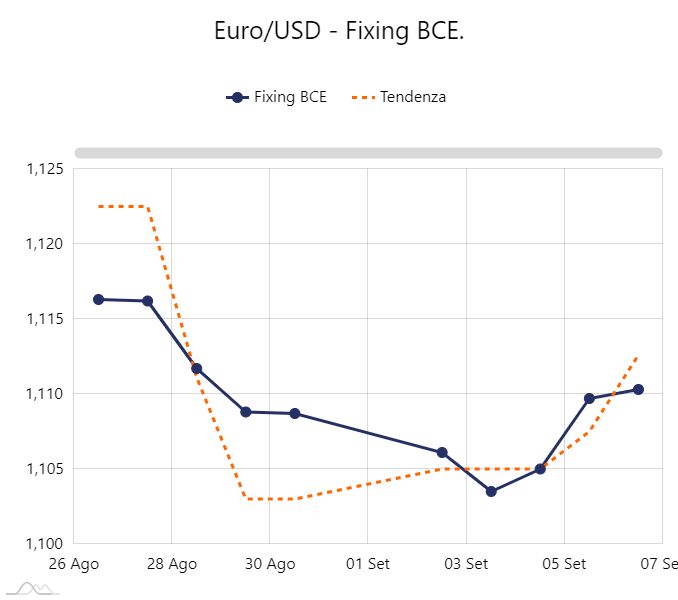

Il Dollaro non sta trovando continuità nell’imporre la sua forza rispetto alle altre valute. Il cambio con l’Euro si è attestato in prossimità del valore di 1.11, sebbene la parità virtuale continui a collocarsi in area 1.10 |

|

|

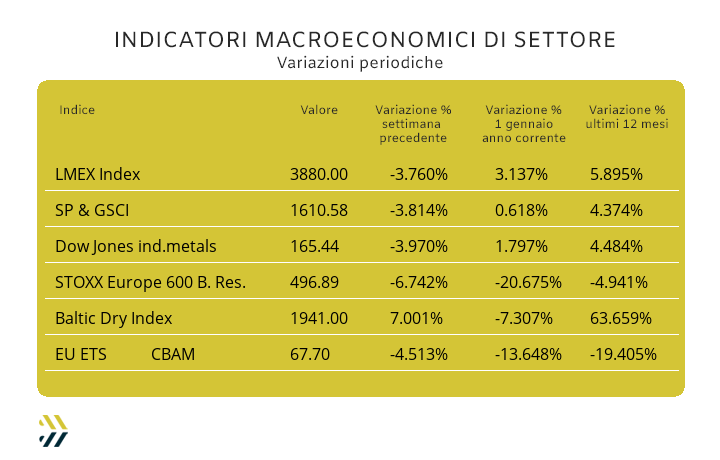

Gli indicatori riportano tutti dati negativi sulle variazioni settimanali. I titoli minerari continuano a soffrire, con l’indice di riferimento al minimo dell’anno. Gli EU-ETS CBAM crollano del 4,5% su base settimanale |

|

|

più risparmio e meno preoccupazioni |

|

|

Il CORSO OUTLOOK torna con il terzo appuntamento! |

|

|

La terza data di "Roadmap per strategie commerciali - acquisti e vendite metalli e acciaio 2024" |

|

|

è il 20 settembre, iscriviti ora! |

|

|

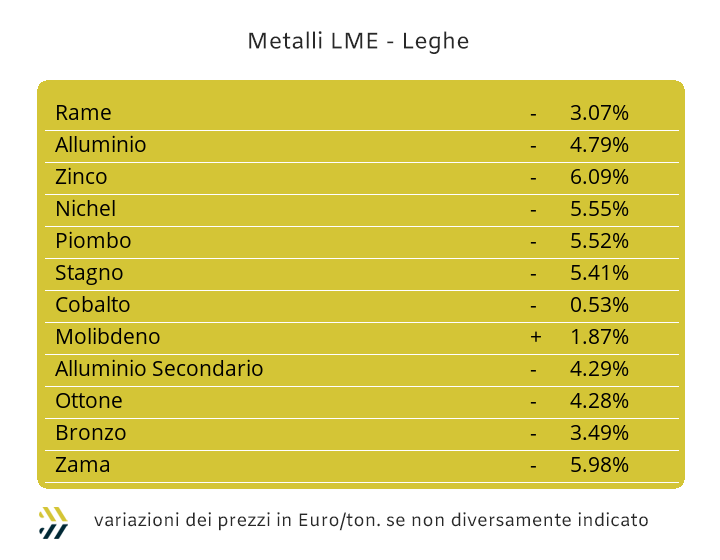

Le reazioni delle quotazioni Dollari 3mesi dei metalli rispetto all’andamento altalenante della valuta statunitense ha caratterizzato l’intera ottava LME. Le fasi di recupero e rilascio del Dollaro rispetto all’Euro si sono susseguite senza sosta, determinando delle reazioni molto interessanti all’interno del listino LME, con gli “industriali”, ad eccezione di Rame e Stagno, di non essere in grado di reagire, anche solo parzialmente in termini di progresso dei prezzi, ogniqualvolta la valuta USA permetteva loro di produrre dei recuperi di prezzo. La discesa dell’indice LMEX su base settimanale del 3,7% è un dato che rende in modo eloquente la difficoltà di molti metalli nel reagire alle numerose situazioni favorevoli di crescita che si erano presentate nel corso dell’ultima cinquina di sedute al London Metal Exchange. La variazione in chiave negativa dell’indice di variazione del listino LME sarebbe stata più pesante se, come detto in precedenza, Rame e Stagno avessero mancato la loro reazione di agire in controtendenza nelle rispettive definizioni delle quotazioni Dollari 3mesi. Il “metallo rosso” ha chiuso con una progressione complessivamente negativa del 3,2% la sua posizione di Borsa rispetto agli otto giorni precedenti, pur mostrando una parvenza di recupero nelle ultime tre sedute LME con un progresso parziale di 0,3 punti percentuali. Una situazione che ha messo in evidenza come il metallo guida del listino sia ancora in grado di attingere energie positive dal sottostante monetario di riferimento, ormai quasi totalmente alimentato dai suoi utilizzatori diretti. La debole proiezione rialzista del Rame potrebbe subire un’interruzione in questa prima parte della settimana, con il conseguente effetto di riportare il suo valore sotto la linea dei 9mila Dollari 3mesi. Lo Zinco ha conosciuto giorni migliori, con la quotazione USD riposizionarsi al livello visto proprio ad inizio agosto. L’inerzia ribassista permetterà agli utilizzatori di questo metallo di approfittare degli ultimi scampoli di riduzione, prima dell’avvio di una nuova fase della crescita del suo riferimento Dollari 3mesi. Le principali leghe di Rame e Zinco vedranno delle definizioni di prezzo con strutture di formazione da parte dei produttori molto incerte e precarie. L’Ottone, che ha approfittato della piccola propensione rialzista del Rame per far segnare un ridotto adeguamento rialzista, dopo un gran numero di fissazioni al ribasso delle “basi” dei semilavorati, potrebbe vedere nuovamente in discesa le proprie quotazioni. La Zama, con lo Zinco ancora in flessione, metterà gli utilizzatori di questa lega davanti ad una combinazione di fattori piuttosto favorevoli nell’approvvigionamento di “panetti” a dei valori che difficilmente avranno una loro replicabilità nel breve periodo. L’Alluminio da qualche settimana sta dando segnali di una rinnovata debolezza, che avrà modo di protrarsi anche nel corso delle prossime sedute di Borsa e che andrà ad annullare totalmente i progressi fatti dal metallo nella seconda parte di agosto, pur mantenendosi, almeno per il momento, ancora distante dal minimo relativo visto alla fine di luglio. L’arretramento diffuso del listino degli “industriali” non ha certo giovato al Nichel, con una caduta verticale del suo riferimento USD 3mesi e dove si sta profilando una collocazione di minimo relativo sempre più lontana dalle aspettative di mantenimento prezzo in area 17mila Dollari, con uno sviluppo di previsione addirittura sotto la linea dei 16mila, replicando i valori visti nell’ultima decade di luglio. La parabola ribassista del Piombo potrebbe conoscere il numero conclusivo in termini di prezzo Dollari 3mesi proprio nel corso di questa settimana dopo ben 10 sedute LME consecutive di ribassi. La soglia dei 31mila USD 3mesi risulterà come dato di prezzo molto incerto per lo Stagno, questo malgrado un sostanziale bilanciamento tra le componenti domanda e offerta che gli permetterebbe di non discostarsi molto da questo livello di quotazione nelle sedute LME di questa settimana. |

|

|

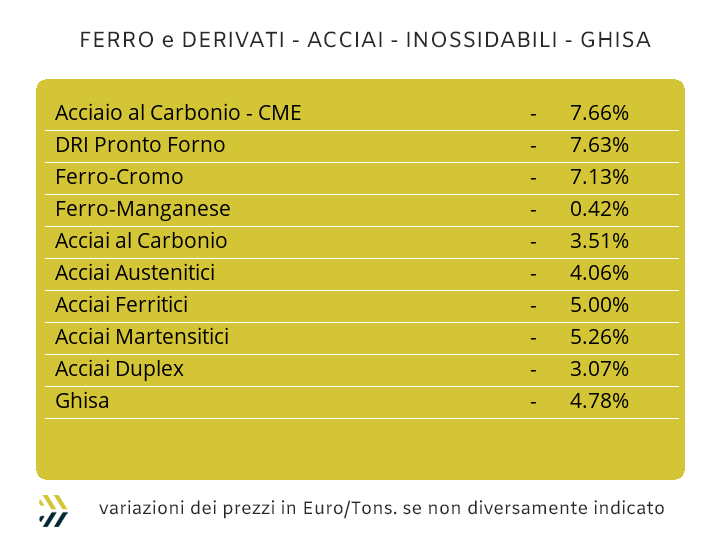

La settimana scorsa è stata contraddistinta da un fattore di notevole importanza e che determinerà le linee d’indirizzo dei prezzi di “piani” e “lunghi” per un consistente periodo, vale a dire il nuovo assetto dei prezzi dei rottami di acciaio. Le revisioni ribassiste delle quotazioni delle principali classifiche impostate dalle acciaierie e affidate nelle gestioni operative alle rispettive mandatarie di riferimento hanno registrato un decremento dei valori del 9% rispetto agli ultimi riscontri in vigore a luglio (fonte indice MetalWeek™ riferito ai valori medi di acquisto di acciaierie e fonderie). Una diminuzione consistente riferita al capitolo acquisti materie prime a cui i produttori cercheranno di attingere in modo estremamente parsimonioso nella definizione dei prezzi di vendita dei semilavorati, che inevitabilmente avranno per lungo tempo delle parabole ribassiste. Gli effetti di queste tendenze si sono già manifestati sul finire della settimana scorsa nel comparto domestico dei “piani”, con il laminato a caldo in discesa del 2% (benchmark MetalWeek™ HRC 610 Euro/tonnellata), mentre il laminato a freddo (benchmark MW CRC Euro 695) e il galvanizzato (benchmark MW HDG Euro 730) hanno entrambi fatto segnare delle riduzioni riferibili al punto percentuale. L’atteggiamento dei produttori nordeuropei rispetto ad una situazione molto incerta sul mercato dei coil è al momento quello di rimanere alla finestra. Il calo dei consumi a livello globale di acciaio sta preoccupando notevolmente i produttori di billette di casa nostra, che hanno rivisto al ribasso del 3% il riferimento di vendita su base settimanale. Gli aspetti di maggiore criticità sono due: il primo riguardante il crollo delle tonnellate vendute in ambito interno e nei mercati di prossimità e il secondo, più difficile da contrastare se si dovesse verificare, è la mole di semilavorati da laminazione (billette) in attesa di allocazione presso clienti che si trovano in molte parti del mondo e soprattutto nell’area del Mar Mediterraneo, dalla Spagna alla Turchia nella parte nord e dall’Algeria all’Egitto nella parte sud. I semilavorati in barra e in rotoli hanno risentito a cascata del tracollo del prezzo della billetta nazionale, con il valore del rebar Italia in calo del 3% e i profili per carpenteria scendere di 4 punti percentuali in soli otto giorni. La vergella è l’unica, al momento, tra i semilavorati “lunghi” a reggere, ma anche per questo allestimento la revisione al ribasso del suo prezzo giungerà a stretto giro. La difficile situazione legata alle vendite dei semilavorati di acciaio non mancherà di avere ripercussioni pesanti anche nel comparto dei tubi saldati in sede di definizione listini, con produttori e ritrafilatori vedere limitati i propri margini di manovra tra una crescente disponibilità di coil HRC, a prezzi sempre più bassi e la forte flessione della barra per carpenterie, settore che risulta attiguo e affine. I produttori turchi continuano a mantenere una linea sostanzialmente intransigente nella formulazione dei prezzi FOB del tondino per armature e della vergella, incrementando di ulteriori 5 Euro/tonnellata i prezzi dei due allestimenti e rispetto agli otto giorni precedenti. La debolezza del Nichel al LME sta indirizzando verso il basso i valori indicativi degli extra lega degli inox austenitici per ottobre, con gli AISI 303; 304 e 304L stimati in discesa tra i 2 e i 4 centesimi di Euro per chilogrammo, mentre il 316 presenta al momento un fattore di correzione tra i 3 ed i 6 centesimi. I ferritici ed i martensitici si trovano in una fase di stallo nella definizione degli extra per il mese prossimo, ma per alcune ferroleghe, soprattutto quelle di massa, si prospettano significative riduzioni entro la chiusura della finestra di calcolo degli extra. Il PUN di settembre sta registrando una flessione importante; un’analisi ancora prematura per poter attribuire nel corso di questo mese il tanto auspicato momento di riduzione del sovrapprezzo energia praticato dalle acciaierie. |

|

|

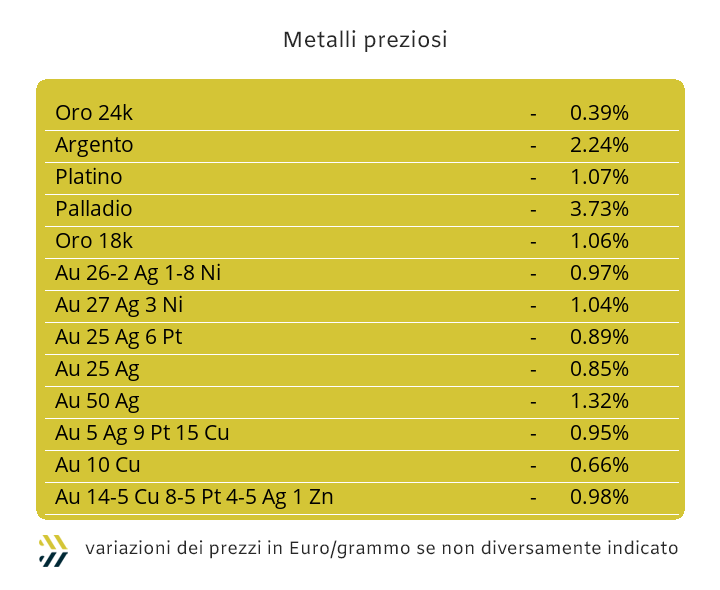

Le quotazioni di Borsa dei metalli preziosi hanno da sempre avuto diversi fattori di confronto nelle loro definizioni, tra essi i dai dati certi di numerosi fondamentali macroeconomici e altri più eterei e legati alle congetture di episodi e avvenimenti sul piano internazionale, ma ambedue le categorie risultare determinanti nello stabilire i valori Dollari per oncia. Gli andamenti dei “preziosi” visti nel corso dell’ultima settimana, hanno messo in evidenza che l’associare le loro tendenze di prezzo a automatismi preconfezionati non sta più avendo degli esiti certi. Il parametro di confronto più attendibile e basico per qualsiasi tipo di analisi resta la comparazione delle quotazioni dei metalli quotati con il posizionamento del Dollaro rispetto alle principali valute, l’Euro nel nostro contesto. L’andamento non certo lineare della moneta statunitense ha permesso ai metalli preziosi e in particolare per Oro e Argento, di toccare valori di Borsa estremamente importanti, che per l’asset guida sono risultati valori mai toccati in precedenza. La variabilità della quotazione USD/ozt dell’Oro negli ultimi otto giorni è stata decisamente interessante, che con l’escursione complessiva dell’1,8% ha prodotto dei risultati effettivi di prezzo tra i 2475 e i 2520 Dollari per oncia. La chiusura settimanale è stata in prossimità dei 2505 USD/ozt, con il Dollaro ricollocarsi nei confronti dell’Euro sotto la soglia di 1,11. Il fenomeno correttivo della speculazione non è più presente dalla seduta del 21 Agosto, data a partire dalla quale la navigazione riferita all’Oro sta avvenendo “a vista”; un dettaglio che non deve essere sottovalutato dai cosiddetti “cassettisti”, ovvero coloro che detengono fisicamente il metallo. Le aspettative settimanali per l’Oro sono quelle di un valore sostanzialmente stabile, la cui collocazione di valore sarà orientativamente sopra la soglia dei 2500 Dollari per oncia. I volumi ancora bassi di metallo richiesto dal comparto industriale sta condizionando la quotazione dell’Argento, la cui linea di riferimento in Borsa si è abbassata notevolmente con il parziale di minimo relativo che la settimana scorsa ha varcato nuovamente e in discesa, i 28 Dollari per oncia a distanza di circa tre settimane. La concentrazione di denaro con connotazione ribassista che si sta accumulando in Borsa sulle posizioni dell’Argento, determinerà nel breve periodo una certa debolezza del suo riferimento in Dollari. L’incertezza non è l’ambiente congeniale nel quale il Platino va ad esprimere il meglio del suo repertorio, pertanto anche nei prossimi giorni le prospettive prezzo di questo metallo saranno le stesse viste senza soluzione di continuità dalla fine di agosto. Il Palladio, a tutti gli effetti l’elemento del listino più interessato a fenomeni di natura speculativa, anche se con un sempre circoscritto impiego di sottostante, punterà nei prossimi giorni ad una nuova “campagna” di riduzione del suo valore USD/ozt, per una deliberata azione “corta” da parte del comparto speculativo-finanziario stabilmente impegnato su questo metallo. |

|

|

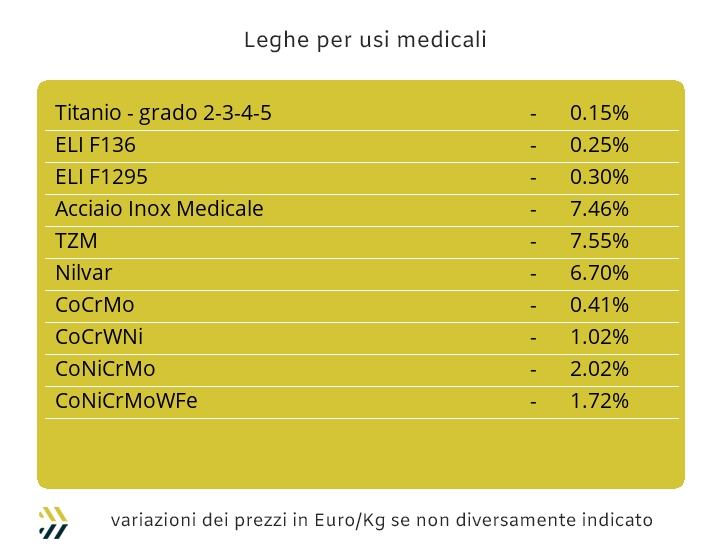

Gli aspetti principali riferiti al comparto delle leghe per usi medicali non stanno dando segnali di cambiamento e in questo a partire dagli andamenti di due dei metalli più importanti, il Cobalto e il Molibdeno. Negli ultimi otto giorni il Cobalto quotato in Dollari ha fatto registrare una flessione dello 0,5%, mentre il Molibdeno ha ritoccato il suo valore verso l’alto con un incremento su base settimanale di 2 punti percentuali. I dati di prezzo di questi due metalli nel loro complesso evidenziano dei risvolti non secondari, come la continua progressione del Molibdeno, ma anche la sempre più “micrometrica” riduzione periodica del Cobalto, nonostante la situazione dei suoi consumi in Cina sia in continuo arretramento. L’inamovibilità della quotazione del Titanio evidenzia quanto questo elemento di lega sia condizionato dalla parzialità dei suoi consumi specifici e soprattutto da scorte ridotte al lumicino presso i principali depositi dedicati alla sua commercializzazione. La settimana non certo brillante al LME ha trascinato il valore USD 3mesi del Nichel nuovamente al di sotto di soglie importanti, che solo otto giorni fa parevano dei lontani ricordi. Il superamento verso il basso della soglia dei 16mila Dollari, aprirà per il Nichel scenari dalla dubbia collocazione del suo riferimento LME, soprattutto in un arco temporale di breve periodo. Una linea, quella dei 16mila USD 3mesi, che al momento risulta già compromessa per il Nichel, sia nella fase del suo riposizionamento che del suo mantenimento, con una stima di collocazione del prezzo LME che si aggirerà intorno ai 15800 Dollari, ma anche a scendere. Una settimana complessa è stata anche quella della base Cromo con il suo valore di riferimento USD per libbra contrarsi di poco oltre il 6,5% rispetto al precedente dato di mercato, fermo da ben tre ottave. Il quadro delle ferroleghe si completa con l’aggiornamento del prezzo del Tungsteno che anche nel corso dell’ultima settimana ha fatto segnare un progresso, seppur minimo dello 0,3%, nella definizione del suo prezzo di mercato Dollari per chilogrammo. |

|

|

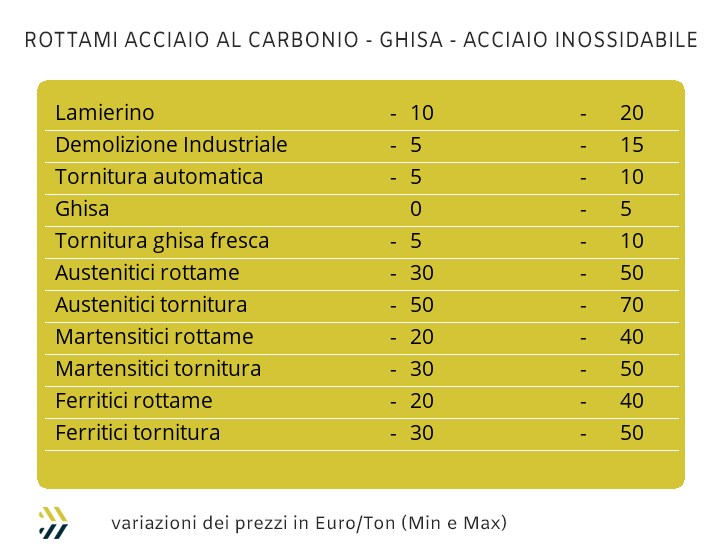

I prezzi dei rottami non ferrosi seguono inesorabilmente l’andamento del listino LME, compresa la piccola “unghia” rialzista del Rame registrata nelle ultime due sedute londinesi, riducendo così lo scarto ribassista su base settimanale del metallo. La vicenda del Rame che nel caso dei rottami, doverosamente deve essere allargata alle sue principali leghe di riferimento, mette in risalto la reale situazione del mercato del post-vacanze. Il piccolo sussulto rialzista, in un momento qualsiasi di un recente passato, avrebbe procurato una certa frenesia negli scambi di lotti o almeno un infittirsi di contatti tra le controparti, ma nulla di questo è avvenuto nelle giornate più “frizzanti” della scorsa settimana. La lettura che va data a questo appiattimento generale del mercato ha come origine la scarsa propensione agli acquisti dei clienti di fonderie e raffinerie, smaniose di ricevere nuovi ordini, ma che non stanno arrivando. La carenza di ordinativi sta rendendo il mercato dei rottami di metalli e leghe estremamente piatto, con l’aggiunta della criticità prezzi, come nei casi di Alluminio e Nichel, in questo caso per le valorizzazioni degli scarti di inox austenitico, dove i commercianti non stanno trovando alcuna convenienza nel proporre in vendita le loro giacenze “a terra”. Una situazione di mercato che al momento non trova dei punti di sblocco significativi, tra questi il venir meno della crescita generalizzata del listino LME che si tradurrebbe in un livello più elevato nelle movimentazioni di rottami alla volta di fonderie e raffinerie. Le acciaierie italiane, indipendentemente dalla reale necessità di rottami, hanno preso una decisione drastica e coraggiosa nella definizione dei prezzi delle principali classifiche, riducendoli sensibilmente rispetto a quelli di otto giorni fa. Le demolizioni E1 e E3 sono scese tra i 15 e i 25 Euro/tonnellata, il lamierino E8 in media di 20 e le torniture di 15; un capitolo a sé lo merita il frantumato E40, con il “premio mulino” a lambire i 40 Euro/tonnellata, decisamente sotto la soglia minima di redditività per la conduzione degli impianti. L’indice MetalWeek™ sui rottami ha inevitabilmente registrato le flessioni di prezzo appena riportate, con il valore complessivo che si è posizionato a 312,17 Euro/tonnellata, il valore più basso dalla prima decade di settembre 2022 e ben 14,86 Euro in meno rispetto al dato della settimana scorsa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|