MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

02/09/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La domanda di metalli ancora bassa da parte degli utilizzatori, ha determinato un calo dei prezzi LME su base settimanale, ma i minimi relativi di fine luglio difficilmente verranno nuovamente toccati |

|

|

Le acciaierie italiane si muovono con molta cautela nella definizione dei prezzi nel dopo ferie. Le recenti revisioni dei “piani” pongono nuovamente i nostri coil ad essere i più cari dell’Europa occidentale |

|

|

L’Oro e l’Argento mancano l’aggancio rialzista verso nuovi massimi relativi. Il Dollaro ha scontato l’effetto annuncio da parte della FED e ha ripreso a rafforzarsi |

|

|

Il Cobalto ferma la sua diminuzione mentre il Molibdeno cresce di una frazione di punto nell’ultima settimana di agosto |

|

|

I prezzi dei rottami di metalli e leghe risentiranno dell’ultima deludente settimana di agosto al LME. Le acciaierie chiariscono fin da subito che sarà un settembre difficile per le quotazioni di tutte le classifiche |

|

|

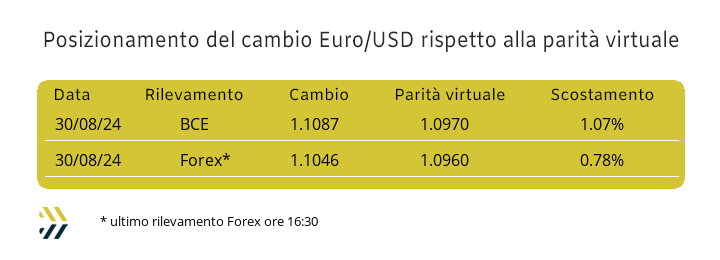

La ripresa del Dollaro rispetto all’Euro anticipa la mossa di Francoforte sui tassi, che sarà analoga nei numeri a quella della FED |

|

|

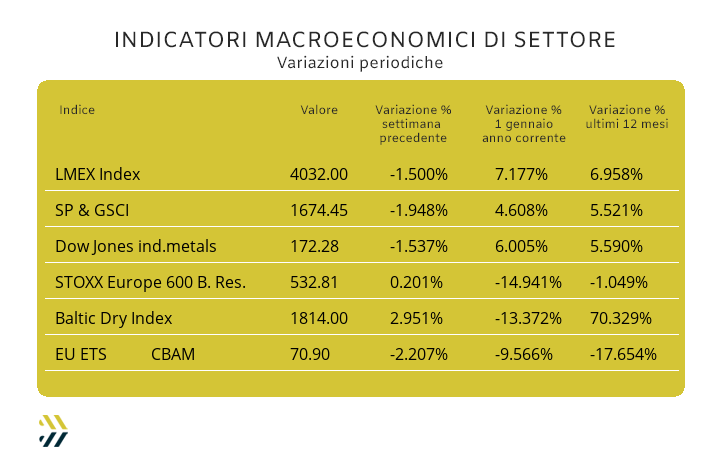

I metalli chiudono la settimana con indici piuttosto deludenti, si ferma il calo dei titoli minerari, ora a pareggiare il livello dello scorso marzo. L’ETS-CBAM scende del 2,2% su base settimanale e sfiora il calo del 10 dal mese di gennaio |

|

|

più risparmio e meno preoccupazioni |

|

|

PIANO CBAM ZERO: METALWEEK™ ANNULLA L'IMPATTO DELLE NUOVE MISURE |

|

|

L'indicatore EU ETS e il piano CBAM ZERO |

|

|

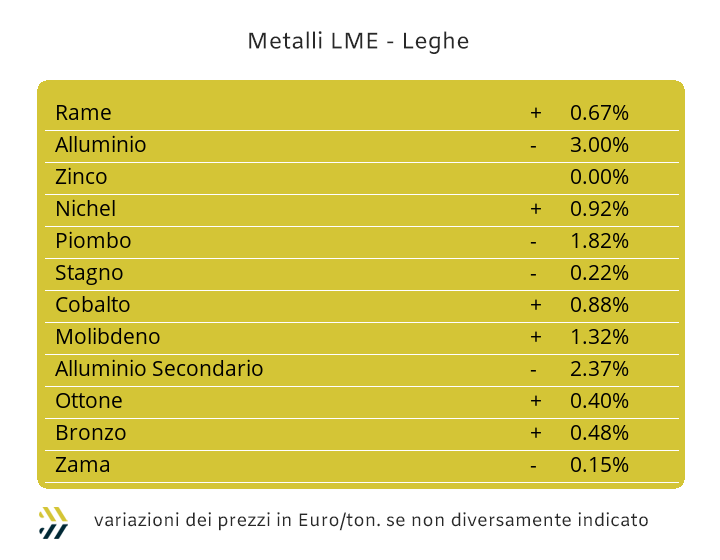

La lettura dell’ultimo listino LME va posta su due piani interpretativi differenti. Il primo raffronto va fatto sulla sequenzialità del riscontro di Borsa, con l’indice LMEX segnare un calo poco sotto il 2% rispetto al dato di otto giorni prima, ma l’analisi più interessante è quella del confronto dell’indicatore generale attuale con quello rilevato al termine dell’ultima ottava di luglio, che evidenzia un progresso di 3,8 punti percentuali. Una crescita significativa dei prezzi che mette in evidenza quanto sia stata determinante l’azione rialzista delle quotazioni dei metalli nelle due settimane centrali di agosto, ma nello stesso tempo occorre dare giusta importanza alla situazione effettiva della domanda di materie prime da parte degli utilizzatori dopo le vacanze e senza mettere in secondo piano la situazione valutaria, con il Dollaro che in una settimana ha recuperato lo 0,7% rispetto all’Euro. Il Rame resta nella rassicurante posizione di massimo relativo rispetto all’ultimo mese di quotazioni LME, con le componenti domanda e offerta dare segnali di perfetto equilibrio tra loro, pertanto le aspettative di una forte variabilità del prezzo del “metallo guida” nelle prossime sedute sono da escludere. La stabilità del Rame aiuterà il resto degli “industriali” a tracciare delle linee di quotazione che sicuramente determineranno delle situazioni di consolidamento rispetto agli ultimi rilevamenti. Lo Zinco sarà tra questi, dove la crescita importante della liquidità vedrà l’incremento della quotazione USD 3mesi rispetto ai valori visti in Borsa nel corso dell’ultima settimana. Le leghe, alla luce di quanto riportato su Rame e Zinco, difficilmente produrranno dei profili di prezzo con orientamenti ribassisti, con l’Ottone mantenere un trend sostanzialmente lineare e la Zama subire invece il possibile effetto moltiplicatore verso l’alto del suo metallo di riferimento. Una fase di Borsa estremamente interessante la metterà in evidenza l’Alluminio, dove il suo momento apicale della terza settimana di agosto, anche favorito dall’atteggiamento del comparto speculativo, si sta riducendo vistosamente. La linea dei 17 mila Dollari con scadenza 3mesi non dovrà essere persa di vista come obiettivo prioritario per il Nichel, anche se nella seconda parte della settimana scorsa ha rimarcato un indebolimento del suo riferimento. I presupposti ci sono tutti affinché il Nichel possa trovare in quella soglia un nuovo punto di raffronto per le sue prospettive di crescita nel mese di settembre. Il Piombo dovrà fare i conti con la situazione economica cinese, non certo florida, ma contemporaneamente gli utilizzatori di questo metallo non potranno mettere in secondo piano l’attuale quotazione del metallo al LME, ritornata a popolare da diverse settimane un’area di minimo del suo grafico e che non si vedeva dallo scorso marzo. Le tensioni non mancheranno sullo Stagno, con l’attuale prezzo risultare la somma di situazioni altalenanti tra loro e dove sulla base degli avvenimenti nel corso delle ultime sedute LME la prevalenza d’indizi porterà a pensare ad un nuovo momento di rinforzo del suo riferimento di Borsa. |

|

|

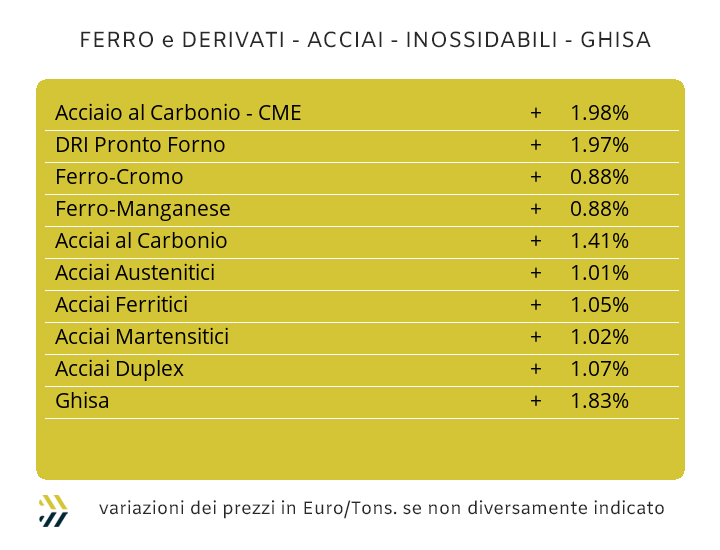

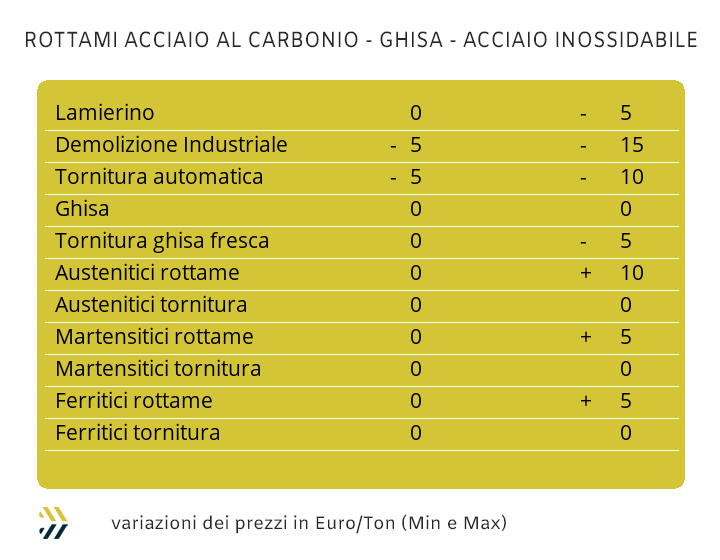

La piazza italiana è stata l’ultima tra quelle europee a definire le quotazioni di “piani” e “lunghi” dopo la pausa di agosto. Le acciaierie di casa nostra hanno scelto un approccio sostanzialmente interlocutorio, con variazioni di prezzo limitate e mirate alle disponibilità dei loro magazzini e alle giacenze stimate di centri servizio e rivenditori. Il comparto dei coil è stato quello che ha subito la maggiore movimentazione dei prezzi e non tutti in forma univoca. Il laminato a caldo è sceso di un punto percentuale (benchmark MetalWeek™ HRC 605 Euro/tonnellata), il “freddo” ha registrato una controtendenza con l’1% di crescita (benchmark MW CRC 710 Euro), mentre il galvanizzato ha confermato il dato di fine luglio, questo nonostante il sensibile rafforzamento dello Zinco al LME (benchmark MW HDG 725 Euro). Una situazione come già detto provvisoria per il mercato italiano dei “piani”, anche in considerazione dei riscontri provenienti dal nord Europa, con HRC, CRC e HDG in calo dell’1% rispetto ad otto giorni fa, adeguamenti che alla luce attuale dei fatti collocano le bobine italiane più care di circa 10 Euro/tonnellata in ambito continentale. Lo spazio per un allineamento risulta ampio per i nostri produttori, la ragione principale è la forte rimodulazione ribassista dei rottami, così come avvenuta indistintamente in tutte le parti del mondo, con il comparto italiano registrare un calo del 4,5% rispetto a fine luglio (fonte indice MetalWeek™ relativo al valore medio di acquisto dei rottami da parte di acciaierie e fonderie). I “lunghi” restano ancora legati ai prezzi di prima delle ferie, a cominciare dalla billetta, così come rebar e vergella. La sola eccezione per i profili per carpenteria, il cui prezzo risulta la somma degli andamenti delle vendite attese di produttori e commercianti, con questi ultimi che hanno optato per una rimodulazione ribassista dell’1% dei prezzi per i materiali in giacenza. La questione resta aperta tra i produttori di tubi saldati e i ritrafilatori, che certo non vorranno scendere a “miti consigli” con i propri clienti e quindi punteranno all’ostinata resistenza di mantenere invariati i listini definiti a luglio anche nel mese di settembre. Le acciaierie turche tentano l’azzardo di muoversi in controtendenza con i prezzi FOB dei “lunghi”, proponendo il tondino per le armature in crescita di 5 Euro e la vergella fino a 10 di aumento. I produttori italiani di acciaio inossidabile ritornano dalle ferie con notizie abbastanza confortanti per i propri clienti utilizzatori. Il listino di settembre degli austenitici presenterà delle rimodulazioni verso il basso piuttosto consistenti rispetto ai dati di agosto, con gli AISI 303/304 in discesa di 11 centesimi per chilogrammo, il 304L di 13 e il 316 con 24 centesimi di diminuzione. I raffronti di calo rispetto a luglio sono decisamente più ampi e qui riportati in sintesi: 303/304, meno 30 centesimi; 304L meno 37 e 316 meno 50 centesimi. La situazione risulta più esigente per ferritici e martensitici, che rispetto a luglio e in entrambi i casi, fanno segnare degli incrementi di 2 centesimi per chilogrammo. Le aspettative su ottobre non sono ancora delineate, ma al momento le variabilità di Nichel e ferroleghe non stanno determinando dei cambiamenti significativi per i valori che entreranno in vigore il prossimo mese. La definizione dell’extra energia risulta invece sempre un tasto molto delicato, questo a causa del PUN che non accenna a scendere e che porta l’incremento del dato per settembre a 7 centesimi di euro, ben 2 in più rispetto a quello di luglio. |

|

|

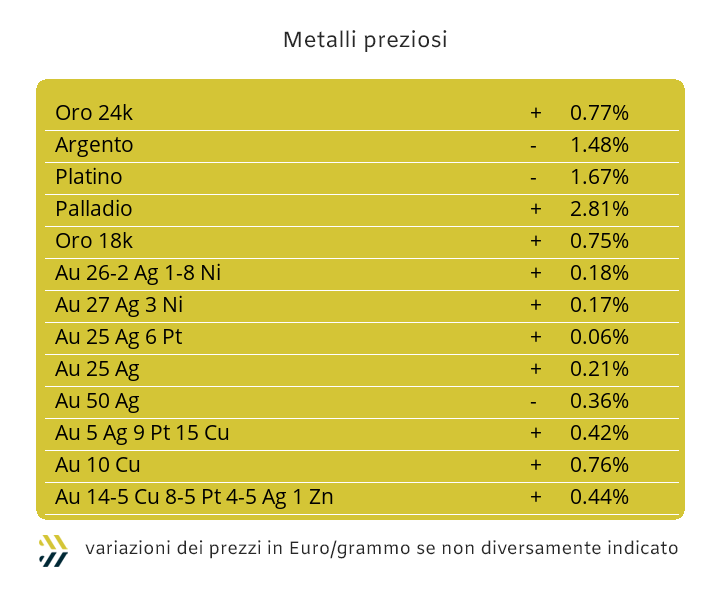

Il quadro d’insieme del pannello di riferimento dei metalli preziosi nell’ultima settimana non è stato certo all’altezza della situazione che si poteva prospettare dopo l’annuncio della Federal Reserve su un allentamento della politica monetaria sul Dollaro. La discesa della valuta statunitense non è risultata così marcata, segno quindi che la Banca Centrale USA opterà per il minimo cambiamento, ovvero lo 0,25% di correzione verso il basso, ma nulla di più. L’Oro è stato il più penalizzato da questa aspettativa, con un appiattimento della sua quotazione, che è andata negli ultimi otto giorni non oltre i 2520 Dollari per oncia, determinando una soglia di massimo relativo che sarà valida anche nella settimana in corso. Un altro elemento non secondario riguarda il comparto speculativo, ritornato ad azzerare il suo interesse sull’Oro. La stessa sensazione si percepisce sull’Argento, con gli utilizzatori industriali che hanno rispedito al mittente tutte le istanze di richieste aumenti prospettate dai fornitori, che non si sono fatti problemi a proporre ad inizio della scorsa ottava il metallo al di sopra dei 30 USD/ozt. L’attuale aspettativa di quotazione risulta sotto i 29 Dollari, con la speculazione che sta azzardando una politica “corta” d’interventi, mettendo in forte discussione anche questa soglia di prezzo. Nella ridotta pressione monetaria che sta interessando Oro e Argento, a farne le spese sarà il Platino, capace di perdere in una sola settimana il 2,5% e come nota di colore, ritornare il metallo con il valore più basso, in termini di quotazione Dollari per oncia, dell’intero listino. Una cosa va però detta a difesa del Platino ed è quella di una quota residuale di denaro non impiegata sull’Oro da parte del comparto speculativo-finanziario e che potrebbe essere collocata in chiave rialzista proprio su questo metallo. Il Palladio in un contesto di prospettive mancate e di una consistente difficoltà d’utilizzo di molti capitali sui “preziosi”, rimarrà sostanzialmente alla finestra, con il suo valore di riferimento che si manterrà lineare per l’intera settimana. |

|

|

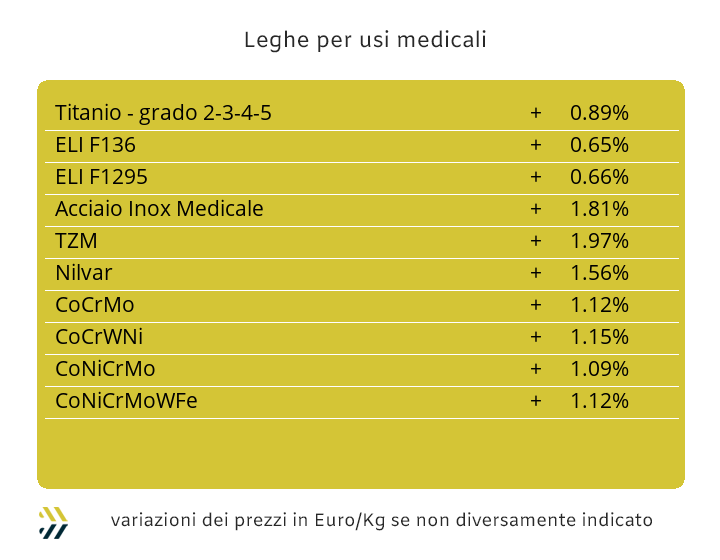

Il Cobalto chiude il mese di agosto con il suo valore di riferimento in Dollari invariato rispetto alla terza settimana del mese; un dato che calato sul metallo assume un risvolto significativo dopo gli innumerevoli cali consecutivi dei mesi scorsi e una situazione economica cinese non certo rosea. Il Molibdeno ha invece ripreso a salire, lo 0,5% nella quotazione USD, giustificando questo adeguamento soprattutto per un’aspettativa di ordinativi da parte degli utilizzatori della siderurgia, rimasti assenti sui mercati da oltre quattro settimane e soprattutto con la prospettiva quasi nulla di reperire quantità di surrogati, come i rottami “carichi” di questo metallo. Il Titanio, inutile rimarcarlo, ha mantenuto invariato il suo riferimento espresso in Dollari per chilogrammo. Le attese sono tutte concentrate sul Nichel, il cui procedere al LME alterna sedute convincenti con altre di orientamento opposto. Il recupero che ha fatto vedere il metallo nel corso del mese di agosto è stato notevole, con punte oltre i 17mila Dollari 3mesi e che non si vedevano da metà luglio scorso. La situazione di volatilità rialzista che ha interessato il Nichel la settimana scorsa è sicuramente un fattore da non sottovalutare, anche in considerazione del fatto che molti utilizzatori dovranno nei prossimi giorni pensare a riassortire le scorte di materie prime dirette e indirette che hanno nella valorizzazione di questo metallo un importante punto di definizione dei prezzi di vendita di molti prodotti specifici, fra tutti quelli della galvanica. Il valore in flessione della base Cromo, rilevato la settimana scorsa, verrà ribadito anche in questa, con consumi e ordinativi ancora non chiari in termini di programmazioni da parte di acciaierie e fonderie. Il prezzo del Tungsteno continua invece a rinforzarsi con la quotazione di riferimento Dollari per chilogrammo salita su base settimanale di 0,6 punti percentuali. |

|

|

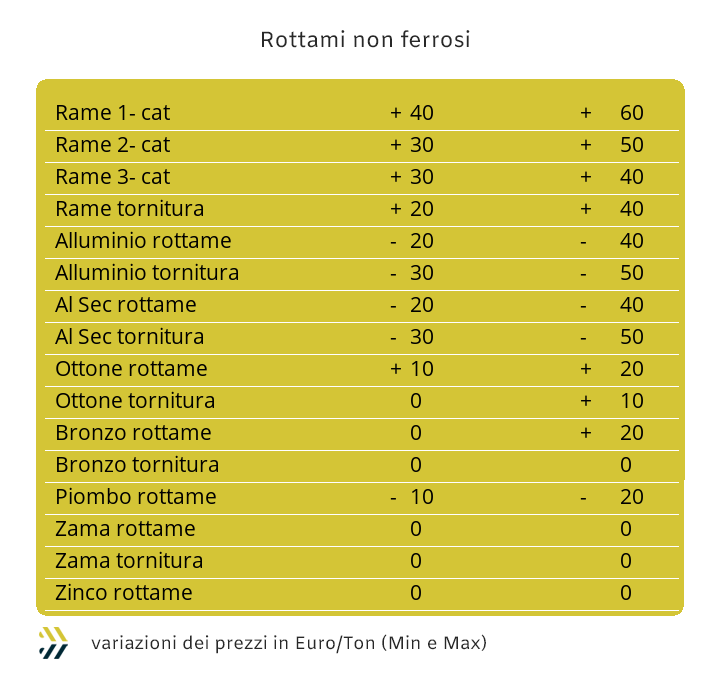

Un primo assaggio di quello che sarà il mercato dei rottami non ferrosi i commercianti lo hanno avuto la settimana scorsa. Le aspettative maturate nel corso del mese di agosto sono state parzialmente disattese, soprattutto per Rame e Alluminio, ma allo stesso tempo un aspetto consolatorio deve arrivare dalla sensibile azione di rinforzo del listino LME sulla base dei riscontri di tutti gli “industriali” rispetto a fine luglio. La palla è ora nel campo delle fonderie e delle raffinerie, che solo nel corso di questa settimana potranno iniziare a intravvedere le reali dimensioni della domanda da parte delle rispettive clientele, sicuramente sfuggente. La crescita dei prezzi vista ad inizio settimana scorsa aveva dato un certo livello di positività sul piano della reperibilità dei lotti di rottami sul mercato o per meglio dire una certa “propensione all’ascolto” da parte dei commercianti su possibili offerte congrue provenienti dagli utilizzatori. L’ultima regressione dei prezzi al LME avrà di certo leggermente raffreddato questa fase propositiva nell’offerta, ma occorrerà anche pensare che la domanda non sarà rivitalizzata dalle poco invitanti prospettive nel corso di quest’ultimo quadrimestre 2024. Le acciaierie hanno voluto mettere subito le cose in chiaro su quelle che saranno le loro condizioni sui prezzi quando apriranno nuovamente i cancelli dei loro piazzali. Le mandatarie, fin da subito, hanno diffuso dei listini non certo invitanti sulle principali classifiche, con le demolizioni E1 e E3 registrare delle rimodulazioni ribassiste fino a 20 Euro/tonnellata e il frantumato E40 andare a meno 25 rispetto ai prezzi di fine luglio. Il rottame di qualità più elevata, ma di difficile reperibilità, come il lamierino E8, è stato oggetto di attenzioni particolari, facendo segnare un calo di soli 10 Euro rispetto all’ultimo dato prima delle ferie. La flessione dell’indice MetalWeek™ sui valori medi di acquisto dei rottami da parte di acciaierie e fonderie ha toccato il suo minimo dal mese di ottobre dello scorso anno a 327,03 Euro/tonnellata, con una prospettiva di flessione a quota 322 alla fine di questa settimana. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|