MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

26/08/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il mese di agosto ha permesso agli “industriali” di recuperare gli arretramenti di prezzo visti a luglio |

|

|

La Cina presenterà il conto a livello mondiale per l’inevitabile ristrutturazione del suo comparto siderurgico. Una carta, che se ben giocata, potrebbe portare inevitabili vantaggi ai produttori italiani ed europei in termini di tonnellate vendute e di redditività |

|

|

La decisione della FED lascia campo libero all’Oro nella ricerca di un nuovo prezzo record. L’Argento ritornerà oltre i 30 Dollari per oncia, ma gli utilizzatori limiteranno i loro acquisti di “fisico” |

|

|

La costante discesa del Cobalto e l’andamento scostante del Molibdeno sono le evidenze con cui il comparto dovrà confrontarsi dopo la pausa di agosto |

|

|

I commercianti incamerano dei progressi limitati sui prezzi riferiti a Rame e Nichel, mentre risultano più consistenti sull’Alluminio. Le notizie che giungono dal nord Europa e dalla Turchia non lasciano dubbi sulla complessità delle situazioni prezzi dei rottami di acciaio |

|

|

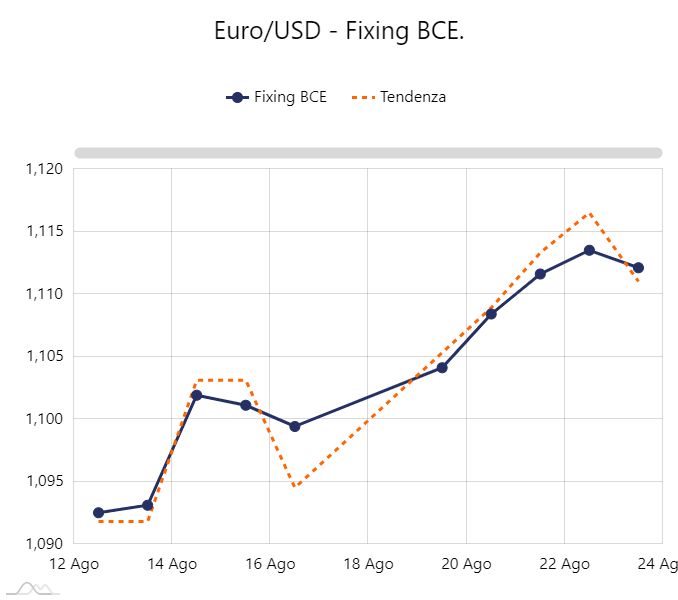

La Federal Reserve cede alle richieste dei mercati sui tassi. Il Dollaro accelera la discesa e perde il 2,4% nelle ultime quattro settimane rispetto all’Euro |

|

|

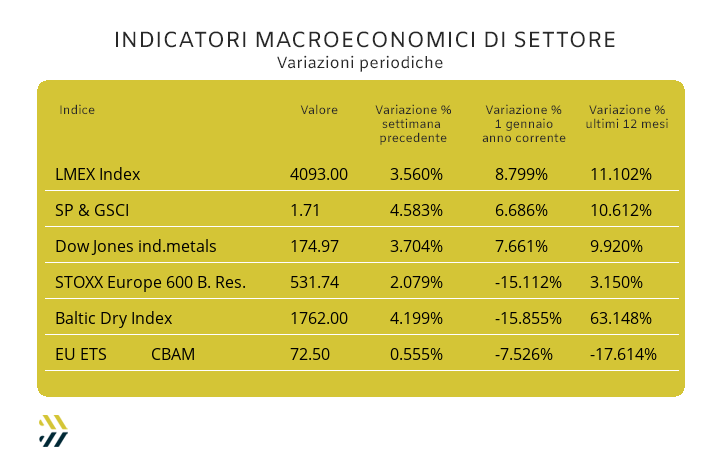

Gli indici dei metalli sono positivi, ancora deludente la situazione dei titoli minerari che su base mensile hanno perso quasi il 4%. L’ETS CBAM riferito ad agosto è salito del 7,7% rispetto al dato del mese precedente |

|

|

più risparmio e meno preoccupazioni |

|

|

PIANO CBAM ZERO: METALWEEK™ ANNULLA L'IMPATTO DELLE NUOVE MISURE |

|

|

L'indicatore EU ETS e il piano CBAM ZERO |

|

|

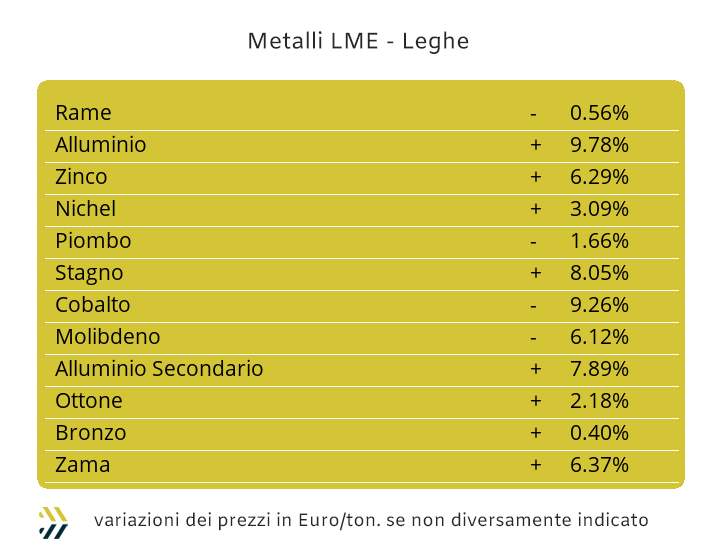

Il calendario ci mette di fronte al sempre consueto periodo della ripresa lavorativa del dopo ferie. Le settimane che si sono susseguite nel mese di agosto e quelle che seguiranno a settembre, costituiscono una fase di raccordo tra ciò che è avvenuto nel corso dell’anno lavorativo prima delle vacanze e quelle che porteranno alla conclusione di questo 2024. La consuetudine, anche questa di calendario, vuole che l’ultima settimana di agosto faccia parte, nel contesto LME, delle “ottave corte”, dovuta alla giornata festiva nel Regno Unito di lunedì 26 agosto. La seduta di venerdì scorso ha avuto come fulcro la tanto attesa, fino ad essere spasmodica, dichiarazione da parte del Governatore della Federal Reserve che i tassi sul Dollaro verranno tagliati il prossimo 18 Settembre. Il mese di Borsa ha visto progredire le quotazioni di tutti gli “industriali”, con l’indice LMEX guadagnare nel periodo il 5,2% in relazione ai prezzi USD 3mesi e che grazie alla rivalutazione dell’Euro rispetto alla valuta statunitense su base quattro settimane porta a circa il 2,8% la variazione positiva percepita dagli utilizzatori di metalli dell’Eurozona. Il Rame, pur attraverso un percorso altalenante ha ritrovato la sua collocazione di soglia in prossimità dei 9300 Dollari 3mesi, a distanza di circa un mese e una buona predisposizione ad un’ulteriore crescita nelle prossime sedute LME. La progressione della quotazione USD 3mesi dello Zinco è stata importante e costante per tutto agosto, andando a superare ben tre linee di riferimento, da 2300 a 2500 e attribuendo a questo metallo una crescita tra le più significative nel contesto del listino degli “industriali”. La corsa dello Zinco non potrà durare ancora a lungo e proprio nel corso di questa settima potrebbe avere luogo il momento di pausa, che comunque non sarà di inversione in ambito tendenza. Le leghe prenderanno spunto dalle variazioni dei metalli di riferimento, con l’Ottone che crescerà, ma meno del previsto, anche in relazione alla momentanea debolezza del Dollaro rispetto all’Euro e la Zama che inevitabilmente trasferirà in termini di prezzi in rialzo i riferimenti di mercato dovuti al forte incremento di valore dello Zinco al LME. Un ottimo mese lo ha fatto segnare anche l’Alluminio, ritornato a popolare l’area di grafico nei pressi dei 2500 Dollari 3mesi, assente dalla seconda metà di giugno. Le prossime puntate rialziste, che saranno imminenti e in rapida successione, non dovranno essere lette come una nuova fase di crescita del prezzo dell’Alluminio in Borsa, ma la conseguenza di un Dollaro che sarà meno oneroso in termini di interessi. Il consistente accumulo di denaro “lungo”, che ha accompagnato il Nichel nel contesto di Borsa mensile, ha ricollocato il metallo in prossimità dei 17mila USD 3mesi, quotazione abituale nella prima decade di luglio, prima di precipitare ai minimi del periodo nella seconda parte dello stesso mese. Il riaggancio a quota 17mila è possibile, segno che la domanda di Nichel risulterà sostenuta nelle prime due settimane di settembre. La crescita diffusa del listino LME ha permesso al Piombo di non soccombere nella sua quotazione di riferimento in Dollari. Le notizie non di certo positive che provengono dalla Cina, il principale mercato d’impiego per questo metallo, non aiuteranno a tenere alte le prospettive di crescita del prezzo di Borsa del Piombo nelle ottave del prossimo mese. Lo Stagno tornerà a toccare il massimo relativo delle ultime sei settimane, andando così a superare i 33mila Dollari 3mesi, anche se questa nuova soglia di prezzo non sarà certamente facile da gestire per gli utilizzatori alla ripresa delle attività lavorative. |

|

|

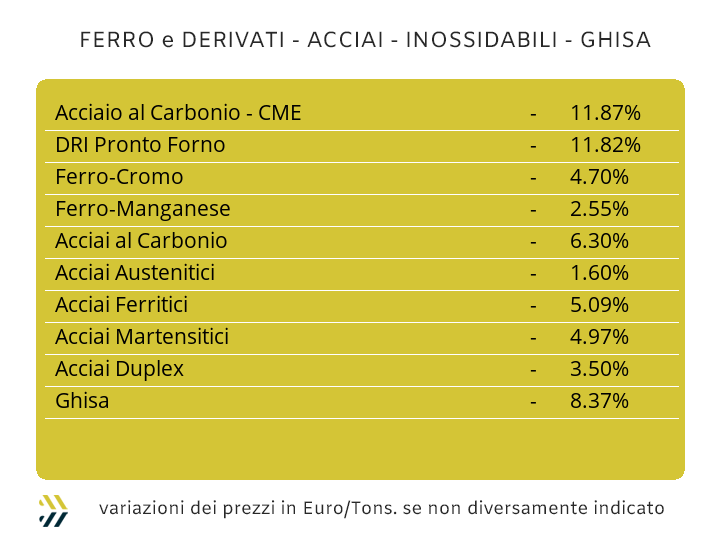

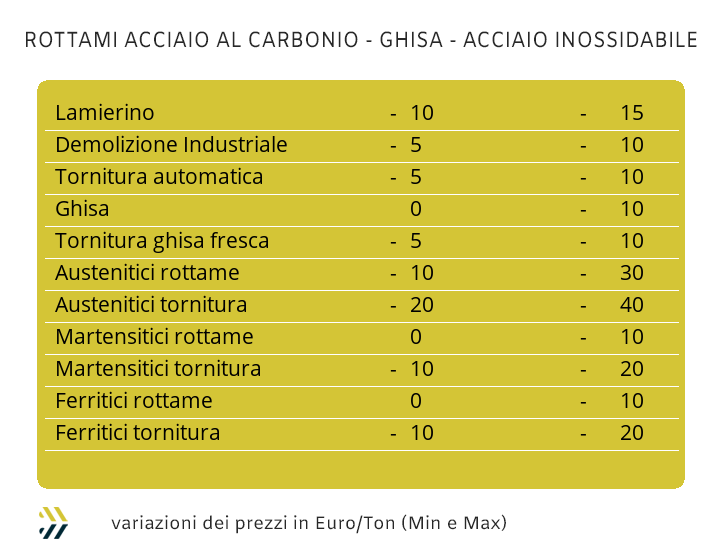

La corazzata cinese dell’acciaio dovrà navigare in acque molto basse, con l’elevato rischio d’incagliarsi. Una metafora che rende bene la contingenza in cui si sta trovando il Governo di Pechino, dopo che gli stimoli al settore immobiliare e una politica bancaria estremamente accomodante verso svariati settori produttivi e principalmente a quello siderurgico, non hanno centrato gli obiettivi prefissati. Il dato più eloquente risulta la sensibile riduzione del prezzo del minerale di ferro resa 62%, che nelle ultime quattro settimane ha subito una riduzione di oltre 5 punti percentuali alla Borsa Dalian. Un conto che la Cina intenderà presentare al mondo intero della siderurgia e che nell’ormai quota residuale che riveste il contesto europeo in questo ambito, potrebbe avere dei risvolti inaspettati per le acciaierie del Vecchio Continente. Le due sfide che vedranno coinvolti i nostri produttori di acciaio verteranno su due ambiti: i prezzi e gli allestimenti speciali in chiave “green steel”. Le quotazioni dei semilavorati in Europa, al di là dell’immancabile componente emotiva che non sempre il comparto continentale dell’acciaio e in particolare quello nostrano, hanno dato prova in situazioni analoghe di gestire con “polsi fermi”, dovrà cercare di resistere alle inevitabili pressioni ribassiste sui prezzi, in particolare per i “piani”. I primi riscontri nel nord Europa parlano già di riduzioni del 2% sull’HRC e dell’1 su CRC e HDG rispetto ai riferimenti di fine luglio. Un calo sensibile dei prezzi di “piani” e “lunghi” nelle prossime settimane sarà quindi certo anche in Italia, anche se alla distanza questo andamento potrebbe subire una blanda inversione di tendenza. Il secondo aspetto riguarda invece le produzioni di nicchia, ovvero quelle del cosiddetto “acciaio verde” che potrebbero trovare in Europa il loro bacino di rilevanza, anche a livello mondiale, visto che la Cina non ha fatto misteri che se dovrà imporre dei tagli draconiani al settore siderurgico lo farà sulle riconversioni degli impianti da ciclo integrale a forni elettrici e questo inevitabilmente a scapito delle produzioni “green”. Nel corso della settimana usciranno anche le prime indicazioni di prezzo sui mercati nazionali di “piani” e “lunghi”, ma gli orientamenti saranno ribassisti. I riferimenti delle piazze di prossimità, che non hanno avuto pause di natura produttiva, come quella turca, hanno riportato su base mensile dei valori in calo di 5 Euro/tonnellata per il tondino per le armature e di 10 per la vergella, in ambedue le situazioni con prezzi resa FOB. I produttori di acciai inossidabili sono ormai alle prese con le definizioni degli extra in prospettiva ottobre, ma sui listini relativi al prossimo mese non è da escludere una revisione rialzista, anche se di limitata entità e soprattutto per gli austenitici, questa dovuta alla ripresa della quotazione del Nichel al LME, mentre per ferritici e martensitici più ispirata alla ripartenza del dopo ferie. Le notizie non sono buone sul fronte energia, con il contributo richiesto dai produttori che è cresciuto di 1 centesimo di Euro ad agosto rispetto a luglio, ma che visti gli incrementi del PUN nelle ultime settimane, potrebbero portare l’adeguamento tariffario a superare la soglia mensile dei 2 centesimi di Euro con decorrenza settembre. |

|

|

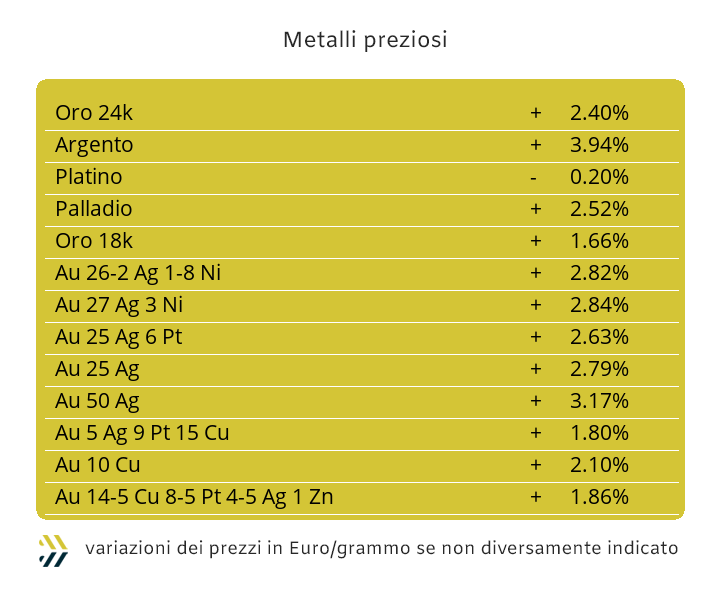

L’ambiente finanziario ha fino all’ultimo dubitato su quello che la Federal Reserve intendesse fare nel mese di settembre in termini di tassi sul Dollaro. Le parole del Governatore Powell, a margine del simposio informale tra i principali banchieri centrali a livello mondiale di Jackson Hole, hanno dato la certezza che ci sarà un allentamento della politica monetaria negli Stati Uniti. Il taglio che verrà deciso il prossimo 18 settembre dalla FED ed è quindi prematuro disegnarne i suoi contorni, ma molto probabilmente sarà il già tanto annunciato calo di un quarto di punto. L’attesa, come detto, è stata carica di tensione e tutto questo si può evincere dall’andamento avuto dall’Oro nel corso delle sedute di Borsa di giovedì 22 e nella prima parte di venerdì 23, con il metallo ritornato sotto i 2500 Dollari per oncia, ambito di quotazione che non si vedeva dal 16 agosto. La più che probabile fase di debolezza della valuta statunitense aprirà una nuova sequenza di rialzi per l’Oro, senza quindi escludere nuovi ambiti di massimi assoluti e quindi anche oltre i 2600 USD/ozt. Una situazione che potrebbe essere gonfiata anche dall’atteggiamento del comparto speculativo che da qualche settimana ha abbandonato la sua proverbiale freddezza nei confronti della corsa al rialzo dell’Oro, tra le cause la prospettiva di un costo del denaro meno esoso. L’Argento ritornerà ad essere sotto pressione, principalmente per due ragioni: la prima che riguarderà la situazione di crescita del “metallo guida” e la seconda, più tecnica e contingente, riferita ai movimenti della domanda di “fisico” da parte dei suoi utilizzatori diretti. L’Argento al di sopra dei 30 Dollari per oncia non è quindi nell’immediato un’ipotesi da scartare, anche se poi occorrerà valutare la sostenibilità nel tempo di questo livello di prezzo. La concentrazione di capitali su Oro e Argento da parte del settore legato alla speculazione, toglierà inevitabilmente linfa ai movimenti esterni di prezzo riconducibili sul Platino, che in mancanza di flussi monetari in entrata, non potrà che ricollocarsi a dei livelli di quotazione Dollari per oncia più bassi degli attuali. Il Palladio registrerà una fase di crescita anche se molto contenuta, con gli operatori che abitualmente operano in chiave speculativa su questo metallo che prudenzialmente non intenderanno rischiare soldi nell’imminenza delle forti turbolenze attese in ambito “preziosi”. |

|

|

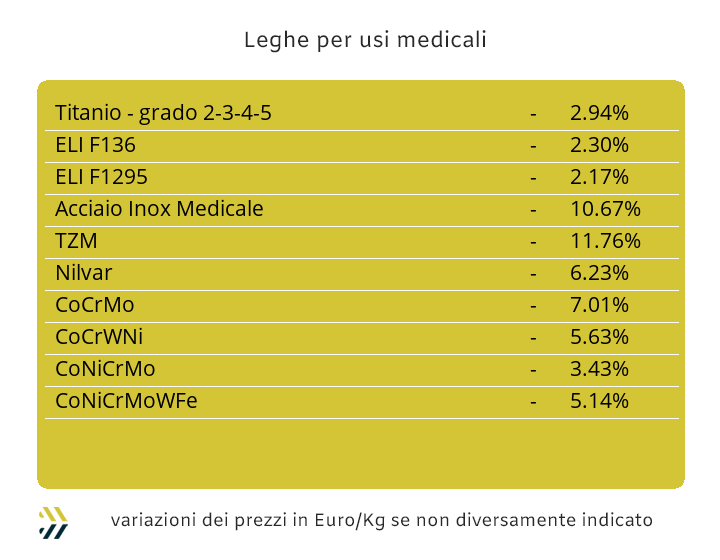

Il mese di agosto si chiude con gli andamenti di Cobalto e Molibdeno mantenere gli indirizzi visti fino a questo punto dell’anno, con il primo in costante discesa e il secondo alternare fasi opposte di tendenza pur concludendo il periodo legato alle ferie con un saldo di segno negativo. Nelle ultime quattro settimane il Cobalto quotato in Dollari è sceso del 6%, mentre il Molibdeno sta annotando sul mese una flessione del 3%, ma è significativo rilevare che negli ultimi otto giorni questo metallo ha evidenziato una fase in controtendenza pari al punto percentuale. Le cause di questi andamenti in chiave negativa vanno ricondotti alle situazioni di calma dei rispettivi ambiti dei loro utilizzi, con il Cobalto risentire del forte rallentamento dell’economia cinese e il Molibdeno evidenziare oltre al sensibile calo di richieste del comparto siderurgico europeo, una situazione non certo rosea delle previsioni sull’acciaio a livello globale. Il panorama si chiude con il valore del Titanio USD, fermo al valore adeguato in calo di metà luglio, con una flessione di mezzo punto percentuale. Il Nichel ritorna rinfrancato dal periodo di sosta con una rivalutazione del suo valore LME indicato in Dollari e riferito alla scadenza 3mesi che lascia ben sperare sulla tenuta del livello di quotazione raggiunta. La linea dei 17mila USD nel corso della settimana scorsa è già stata valicata seppur in un breve frangente, ma questo valore potrebbe rappresentare un ambito di normalità nelle sedute LME di settembre. Le ferroleghe chiudono agosto con valori in contrasto tra loro; nel raffronto con le quotazioni di fine luglio la base Cromo scendere del 2% in relazione all’unità di riferimento USD per libbra, mentre il Tungsteno rasenta l’1% di crescita in termini di valore Dollari per chilogrammo. |

|

|

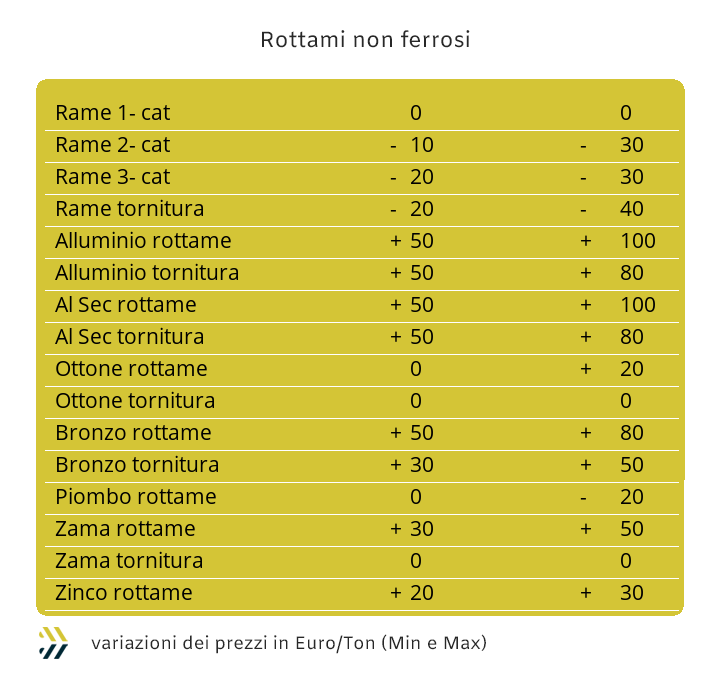

I commercianti che operano nei non ferrosi potranno accennare una parvenza di sorriso per quello che hanno fatto vedere gli “industriali” nel periodo della sosta. La crescita media del listino londinese è stata poco al di sopra del 5% in considerazione dei valori in Dollari, con la moneta statunitense che certamente ha guastato il clima, vista la sua fase di debolezza verso l’Euro e che ha limitato la rivalutazione dei lotti in giacenza in un qualcosa che si limita al 3% in termini di dato medio. Un metallo però potrebbe riservare delle soddisfazioni che fino a qualche settimana fa sembrava una chimera e parliamo dell’Alluminio e dei suoi rottami. Nelle settimane di luglio, molte fonderie e raffinerie lamentavano la carenza di lotti reperibili sui mercati nazionali ed europei, con le solite congetture di fuga oltre extra UE delle materie prime destinate ad alimentare i forni italiani ed europei. Il fatto presentava degli aspetti più pragmatici e meno artificiosi, con i commercianti nazionali non certo disposti a svendere i propri rottami di Alluminio alle quotazioni correnti del LME, che tra giugno e luglio sono risultate in calo di ben 20 punti percentuali. Il mese di agosto ha permesso un recupero parziale di circa il 12%, non certo pienamente soddisfacente, ma se non altro confortante nel suo intercalare in tempi relativamente brevi. Gli altri metalli, Rame, Nichel e relative leghe di corrispondenza, beneficeranno di una situazione tendenzialmente favorevole rispetto a fine luglio, ma con valori di adeguamento ancora sottostimati. Il clima dei rottami ferrosi non sarà certo orientato all’ottimismo, soprattutto per le voci che provengono dal nord Europa, con i rottami HMS 1/2 scambiati a Rotterdam sotto i 350 USD/tonnellata resa FOB e nella zona del Benelux intorno ai 300 Euro, riproponendosi in entrambe le valorizzazioni ai livelli dello scorso marzo. Le cose non vanno meglio in Turchia, con la stessa classifica di rottame, abbinata alla condizione CFR, ormai sotto i 360 Dollari per tonnellata e vista per l’ultima volta dieci mesi fa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|