MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

22/07/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Una situazione che potrebbe cambiare a breve e in chiave rialzista, per tutto il listino degli “industriali” |

|

|

I prezzi dei “piani” restano fermi, mentre i “lunghi” continuano a muoversi parzialmente in crescita. I consumi cinesi di acciaio sono in calo e la quotazione del minerale di ferro alla Borsa Dalian ha registrato una diminuzione del 4% negli ultimi otto giorni |

|

|

Il massimo assoluto toccato dall’Oro nel corso dell’ultima settimana ha determinato l’ingresso in campo del comparto speculativo che ora punta al ribasso del prezzo |

|

|

Il Cobalto e il Molibdeno si adeguano all’onda ribassista dei metalli. Il Nichel non mostra ancora segnali d’inversione del suo trend attuale, mentre i valori delle ferroleghe espresse in Euro, subiscono la ritrovata forza del Dollaro |

|

|

Le diminuzioni del listino LME mettono il mercato dei non ferrosi in una condizione di scarsa operatività. I prezzi dei rottami di acciaio scendono vistosamente, ma nella fase conclusiva di luglio il calo potrebbe proseguire |

|

|

I dati USA sull’inflazione premiano la politica attendista che la FED ha adottato sui tassi e il Dollaro si rinforza |

|

|

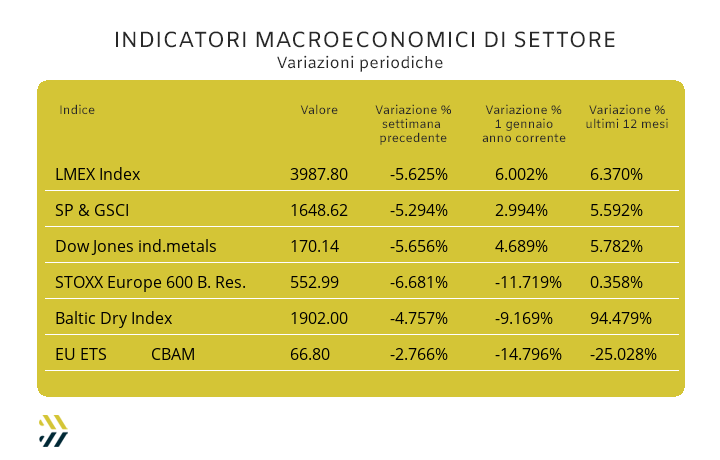

Gli indici dei metalli scendono di 5 punti percentuali rispetto ad otto giorni fa. L’ETS-CBAM cala di un ulteriore 3% settimanale, totalizzando meno 25% su base dodici mesi |

|

|

più risparmio e meno preoccupazioni |

|

|

PIANO CBAM ZERO: METALWEEK™ ANNULLA L'IMPATTO DELLE NUOVE MISURE |

|

|

L'indicatore EU ETS e il piano CBAM ZERO |

|

|

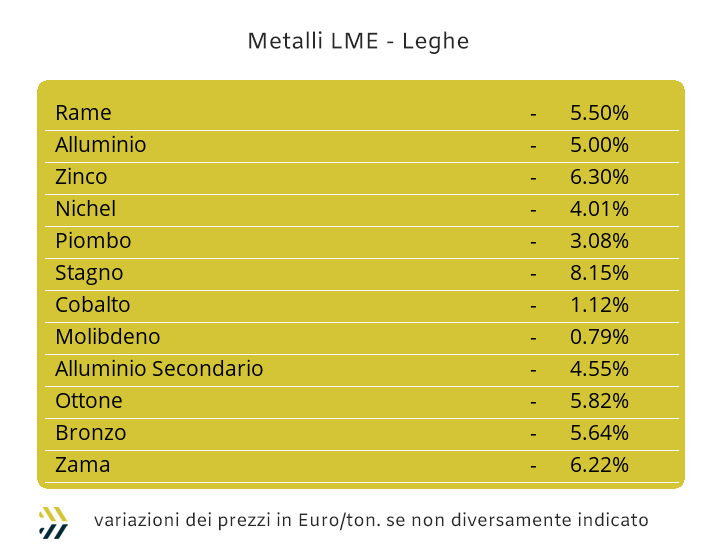

L’ultima settimana di contrattazioni al LME non è stata sicuramente facile sotto molti aspetti. La comparazione statistica è la sola in grado di fornire le giuste dimensioni del crollo del listino degli “industriali” che è andato ben oltre le attese più negative. L’indice LMEX si è riportato sotto la linea dei 4mila punti (3988), livello visto per l’ultima volta a fine marzo, ma su questo dato occorre fare una serie di ragionamenti e di raffronti per poter considerare l’attuale momento dei prezzi USD 3mesi, come un imminente e generalizzato punto di svolta. Il peso della flessione dell’indicatore correlato ai prezzi in Dollari dei metalli industriali su base settimanale è stato del 5,6%, vale a dire quasi la metà del calo complessivo accumulato dal massimo relativo dell’indice LMEX toccato nella settimana numero 20 di quest’anno, a quota 4552 e totalizzando nell’intervallo posto come punto finale il riscontro di venerdì 19 luglio, un decremento di circa 12,5 punti percentuali. Una situazione che merita delle riflessioni accurate su quello che potrà essere il futuro immediato del listino LME, anche e soprattutto in un periodo, quello del mese di agosto, notoriamente poco avvezzo al presidio da parte degli utilizzatori diretti di metalli. La posizione del Rame risulterà molto particolare, con il valore 3mesi che nella prima parte dell’ottava tenderà a lambire la soglia dei 9200 Dollari come punto conclusivo della sua irrefrenabile deriva ribassista, che negli ultimi otto giorni ha avuto nel 6% circa, il suo accumulo di perdite costanti di valore. La quota di inerzia ribassista che dovrà ancora “pagare” lo Zinco sarà di ulteriori 20 Dollari nella determinazione 3mesi, ma anche per questo metallo il momento di un cambio di passo e in crescita, non si farà attendere ancora a lungo. Le prossime o quasi imminenti inversioni delle tendenze di Rame e Zinco determineranno a ridosso delle ferie dei momenti di importanti riflessioni, su come porsi, per gli utilizzatori di Ottone e Zama, con quest’ultima lega risultare ai minimi di quotazione di circa 150 Euro/tonnellata da inizio luglio. I produttori di leghe di Ottone, in particolare delle barre, hanno volutamente forzato la mano sulle determinazioni delle “basi”, anche alla luce dei deludenti volumi delle vendite, portando a oltre 140 Euro/tonnellata i valori sotto soglia dei prezzi rispetto alle determinazioni effettive dei “cartellini muntz”. L’Alluminio mostrerà ancora in modo evidente i suoi limiti di tenuta del prezzo attuale, dove a determinare la sua diretta inversione di tendenza risulterà essere una complessiva rivalutazione del listino LME. Una situazione che presenta molte analogie con quella del Nichel, con gli utilizzatori diretti e indiretti di questo metallo che lo hanno letteralmente abbandonato al suo destino, anche se non occorre dimenticare che in caso di una diffusa crescita tendenziale di tutti gli “industriali”, il valore USD 3mesi potrebbe avere degli effetti incrementali della variazione del suo prezzo di Borsa. Il Piombo non è certo collocato in un ambito di quotazione che può essere definita congrua e questa considerazione non potrà passare in secondo piano ai suoi utilizzatori diretti come l’occasione per operare degli acquisti che in prospettiva risulteranno interessanti. La sensazione che il fondo sia stato già toccato dallo Stagno nel corso della settimana scorsa prende corpo da una serie di movimenti operati da molti utilizzatori in termini di riassortimenti delle proprie giacenze, in concomitanza con il raggiungimento del prezzo 3mesi a ridosso dei 30.500 Dollari. |

|

|

La mancanza di argomenti degni di sostanza, se non fatti dei soliti chiacchiericci infarciti di mugugni e dei ricordi dei bei tempi andati, gli anni del Covid19, quello vero, il comparto siderurgico nazionale ha ben poco da dire, se non pensare alle ferie. Gli elementi sarebbero invece molti su cui riflettere e in particolare uno: la Cina ha mancato clamorosamente l’aggancio al dato di crescita “modesta” fissato per il secondo trimestre 2024, che dal previsto 5,1% è risultato del 4,7% rispetto allo stesso periodo dell’anno precedente. Un dato molto preoccupante se si considera che Pechino ha voluto far filtrare questo dato dal “Plenum” del Partito comunista cinese, un evento che si tiene con cadenza quinquennale. L’evidenza che qualcosa in Cina non stia più funzionando giunge anche dai dati reali della materia prima, con il prezzo dell’Iron Ore 62% quotato alla Borsa Dalian che è ritornato sotto gli 800 CNY per tonnellata DMT (Dry Metric Tonne), come sporadicamente avvenuto nel corso della seconda e terza settimana di giugno e in modo più marcato nella seconda parte di marzo. La flessione del valore del minerale di ferro in Cina è stata del 4% negli ultimi otto giorni, anche se non si prevedono ulteriori spinte ribassiste del suo valore in moneta locale. Un dato certo lontano da un punto di vista geografico e applicativo nelle dinamiche produttive, poiché il minerale si utilizza negli impianti a ciclo integrale (altoforno) e le nostre produzioni di acciaio fuso provengono dai forni ad arco elettrico, che impiegano i rottami. Un capitolo importante quello delle materie prime sotto forma di rottami che nell’ultima settimana hanno subito delle perdite di oltre il 2% in relazione alle principali classifiche quotate sul mercato italiano. I prezzi dei “piani”, ormai da settimane, possono essere visti in forma univoca tra la piazza nazionale e quelle dell’Europa occidentale e in questo risulta importante rimarcare che nessun allestimento ha riportato variazioni di rilievo, con i benchmark MetalWeek™ confermare i rilevamenti Euro/tonnellata su base settimanale: HRC 620; CRC 710 e HDG 745. La politica dei produttori italiani di semilavorati “lunghi” risulta più sfrontata rispetto alla realtà dei fatti, sebbene i tonnellaggi degli ordinativi siano destinati ancora a calare piuttosto che avere degli andamenti incrementali. Il valore della billetta ritorna a scendere di un punto percentuale dopo il riposizionamento in rialzo e di pari entità, avvenuto la settimana scorsa. La vergella Italia registra una crescita del 2%, andando così a posizionarsi allo stesso livello di prezzo dei pari allestimenti disponibili a nord delle Alpi, mentre il tondino per le armature e i profili per carpenteria confermano i dati della settimana scorsa. Una pausa anche per quanto riguarda il “ribollente” settore dei tubi saldati, con i produttori che stanno valutando possibili movimentazioni rialziste sui listini solo a ferie concluse. Le acciaierie turche restano alla finestra, anche in considerazione di una bassissima richiesta di semilavorati “lunghi” da parte dei mercati dell’Europa occidentale, sebbene a livello logistico vi sia un’ampia disponibilità di container nell’area del Mediterraneo da poter riempire e imbarcare via nave o trasportare su gomma, implicazioni sulle salvaguardie UE a parte. Il valore in costante calo del Nichel al LME porterà i produttori di acciai inossidabili austenitici a non poter più sorvolare sugli adeguamenti extra degli AISI della serie 300 con validità agosto. La finestra di fissazione si è chiusa venerdì 19 luglio, evidenziando delle istanze di stima in riduzione di circa 10 centesimi di Euro per chilogrammo per i 303, 304 e 304L e di circa 7 per il 316. La tendenza a ribadire i valori attualmente a listino risulterebbe invece riguardare i ferritici e i martensitici, visti gli ultimi movimenti verso l’alto delle principali ferroleghe. L’andamento del PUN non tende ad attenuarsi, con i valori più recenti spostarsi ulteriormente verso l’alto e che determinerebbero un’aggiunta di circa 2 centesimi di Euro per chilogrammo a quelli precedentemente stimati con decorrenza il mese prossimo. |

|

|

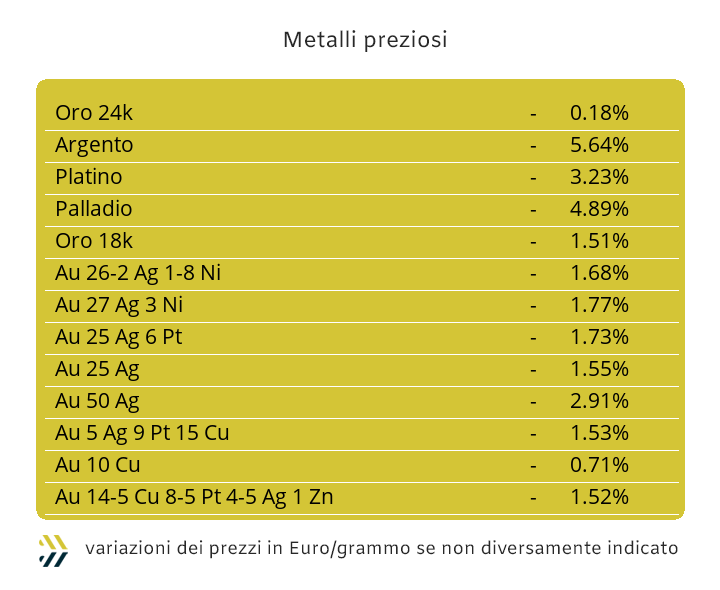

La corsa rialzista dei prezzi Dollari per oncia dei metalli preziosi è stata bruscamente interrotta da una nuova e significativa azione di crescita della moneta statunitense nei confronti delle principali valute. Il comparto speculativo-finanziario, di connotazione marcatamente ribassista, non ha atteso molto tempo nella seconda parte della settimana appena conclusa ad aprire numeri importanti di posizioni “corte” sull’Oro, questo al superamento verso l’alto del Dollar index sopra la linea dei 104 punti. Un pretesto, più che una certezza, ma che ha ricollocato il valore in once dell’Oro a incrociare la soglia dei 2400 USD, cosa che non avveniva da sette sedute di Borsa consecutive e che ha prodotto una flessione del 2,7% rispetto al suo massimo assoluto di mercoledì 17 luglio. Lo spazio per vedere il “metallo guida” varcare in maniera decisa i 2400 Dollari non risulta essere un’utopia, con un possibile approdo in area 2390 USD per oncia già in avvio delle contrattazioni settimanali. Un elemento non certo secondario è stato il nuovo arretramento dell’Argento, con un possibile livello di criticità nel mantenersi al di sopra della linea dei 29 Dollari/ozt, dopo che nell’ultima ottava ha registrato una contrazione di oltre 3 punti percentuali. Le cose non stanno andando bene per il Platino, cosa prevedibile viste le recenti fasi di debolezza di Oro e Argento, veri punti di riferimento, in positivo e in negativo, per questo metallo. L’abbandono di quota mille Dollari per oncia può ormai definirsi un fatto assodato, risultando dagli effetti nulli l’azione di alcuni investitori del comparto del “fisico” che hanno tentato di forzare il trend ribassista con un buon apporto di liquidità “lunga” nell’invertire l’indirizzo del Platino. Un’operazione che ha invece sortito eccellenti risultati al manipolo degli esperti speculatori che operano sul Palladio, che dopo una fase decisamente interessante in termini di marginalità con connotazioni rialziste tra la metà di giugno e l’inizio di luglio, hanno “girato” le posizioni in essere da “lunghe” a “corte”, con risultati positivi del 5% negli ultimi otto giorni. |

|

|

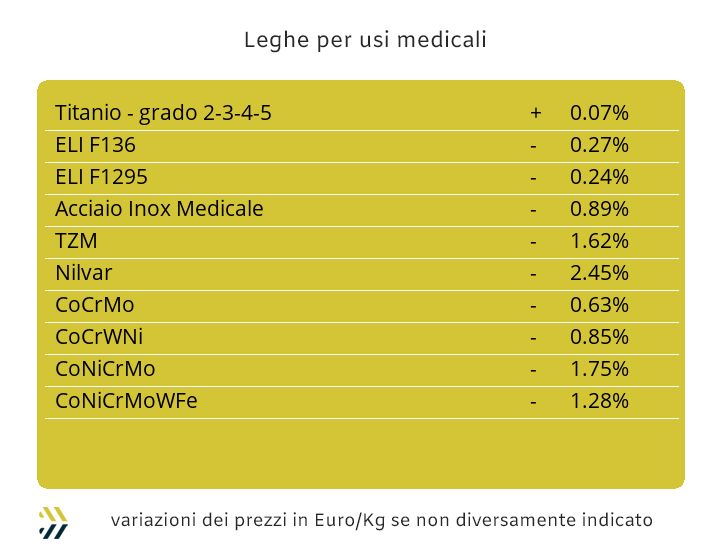

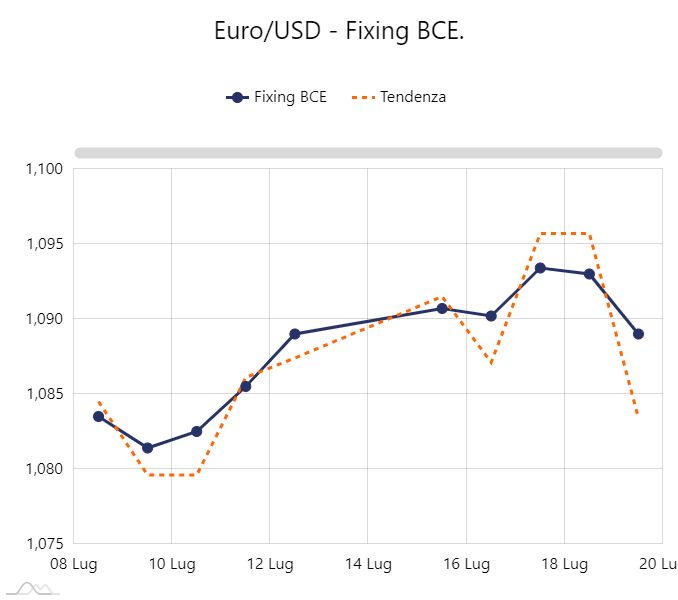

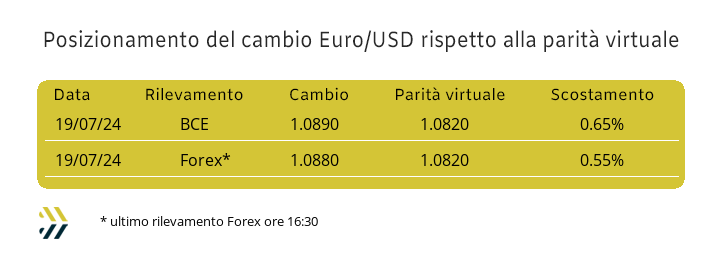

Il Cobalto e il Molibdeno hanno dato il loro contributo, anche se in forma estremamente contenuta, al fenomeno della diminuzione dei prezzi dei metalli. Nel corso degli ultimi otto giorni la quotazione del Cobalto USD è scesa dell’1.2%, mentre quella del Molibdeno si è contratta dello 0.4, ben al di sotto della frazione di punto percentuale e quindi avara di riferimenti su quelli che potranno essere i suoi dettagli futuri in termini di tendenza. Il Cobalto non manca invece di tracciare con maggiore nitidezza il suo possibile indirizzo, che resterà ancora per un lasso di tempo relativamente lungo in termini negativi. Nulla è cambiato per quanto riguarda il Titanio e quindi ancora fermo al valore variato per l’ultima volta, nel riferimento in Dollari, nell’ormai lontana settimana conclusasi il 15 Marzo. Il quesito sul Nichel è quello su dove intenderà poggiare le fondamenta di una possibile rimodulazione rialzista del suo valore Dollari 3mesi al LME. I varchi di soglia si stanno susseguendo con una velocità implacabile ed ora anche sulla linea dei 16mila USD occorrerà fare delle importanti riflessioni su come verrà affrontata e che ha interessato il Nichel per l’ultima volta ad inizio di febbraio. Il quadro non è certo dei più positivi, con il valore di Borsa che non presenterà elementi determinanti di un possibile cambio di tendenza per tutta la prima parte di questa ottava. La componente valutaria non è da mettere in secondo piano affrontando il capitolo ferroleghe, con il Dollaro imprimere un’accelerazione nei confronti dell’Euro, che al momento risulta moderatamente contenuta, lo 0.16%, ma che potrebbe crescere in modo significativo nei prossimi giorni, con il “biglietto verde” riposizionarsi con decisione sotto la linea di 1,0850 e una parità virtuale tendente a 1,0820. L’equilibrio dei valori delle ferroleghe dovrà necessariamente tenere conto di quest’ultimo fattore con gli utilizzatori dell’Eurozona risultare penalizzati sia nella stabilità del dato di mercato USD per chilogrammo del Tungsteno, che nell’ulteriore aggravio di quotazione della base Cromo, cresciuta la settimana scorsa del 3.7% nel rilevamento Dollari per libbra. |

|

|

Le dimensioni delle variazioni ribassiste dei prezzi dei rottami, basate sulle nuove collocazioni di valore degli “industriali” al LME, stanno determinando un sostanziale livello di impraticabilità degli scambi a tutti i livelli. La diminuzione media del 5% di tutti i prezzi dei non ferrosi mette nelle condizioni di arrestare qualsiasi velleità di movimentazione dei lotti, con le parti in causa, soprattutto commercianti e il comparto produttivo, non trovare adeguati livelli di congruità nell’avviare qualsiasi stato di trattativa per giungere a una soddisfacente definizione di prezzo dei rottami. Gli unici scambi realizzati e realizzabili, costituendo delle rare eccezioni, sono stati quelli basati sui valori dei sottostanti di Borsa utilizzando l’hedging, avendo nella definizione delle partite di giro tra valore del fisico e quotazione LME lo stato di neutralizzazione della componente economica complessiva, senza quindi evidenziare perdite. Le entità delle diminuzioni, prese nella loro interezza, hanno raggiunto dimensioni veramente rilevanti nell’arco temporale di soli otto giorni, con i rottami di Rame collocarsi oltre i 500 Euro per tonnellata, quelli delle sue leghe, l’Ottone in particolare, avvicinarsi ai 400 e di derivazione Alluminio viaggiare a oltre 100 Euro. Nel comparto dei ferrosi le acciaierie e le fonderie hanno voluto chiarie attraverso le nuove definizioni delle quotazioni delle principali classifiche, la ferma determinazione di non ricevere più carichi per alimentare i volumi dei “piazzali”, ancor prima di chiudere i loro cancelli. Le disposizioni fornite alle mandatarie, le quali continuano a ritirare regolarmente, seppure ai prezzi correnti, sono state nette nei termini dei nuovi prezzi. Le varie tipologie di rottami e quindi le principali, come lamierino, demolizioni e torniture, hanno subito tutte nel corso dell’ultima settimana correzioni verso il basso in intervalli compresi tra i 5 e i 10 Euro per tonnellata, con l’unica eccezione per il frantumato E40, limitando la variazione in diminuzione a soli 5 Euro. L’indice MetalWeek™, riferito ai rottami ferrosi nei valori medi degli acquisti da parte di acciaierie e fonderie, si è posizionato a 344,41 Euro/tonnellata, in calo di 7,57 Euro su base settimanale e andando a pareggiare esattamente la situazione vista a fine marzo, con una possibile ulteriore proiezione verso il basso stimabile in un punto percentuale entro la fine di luglio. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Continua a seguirci su Linkedin |

|

|

Siamo anche su Facebook e Instagram |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|