MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

08/07/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I nuovi massimi relativi registrati da tutti gli “industriali” al LME saranno messi al vaglio dagli utilizzatori diretti e su molti metalli si prospettano dei ridimensionamenti di valore in tempi molto veloci |

|

|

I prezzi dei “piani” non si muovono, almeno per il momento. La politica dei rialzi sul rebar non ha raccolto i frutti sperati e ora anche il tondino torna a scendere |

|

|

L’Oro e l’Argento stanno nuovamente popolando le aree di massimo relativo dei propri grafici. Alle certezze rialziste dell’Argento si contrappongono i tentennamenti sulle ulteriori fasi di rinforzo del prezzo dell’Oro |

|

|

Il Cobalto ha ripreso a scendere, mentre il Molibdeno sta tentando un recupero, seppur parziale, dalla contrazione di prezzo di dieci giorni fa. La debolezza del Dollaro aiuta a rendere ancora più convenienti gli acquisti di ferroleghe |

|

|

I non ferrosi beneficiano della ripresa del listino LME, ma tutto si ferma alla semplice diffusione dei prezzi. Le nuove diminuzioni dei rottami di acciaio lasciano intendere che per le chiusure dei piazzali mancano ormai pochi giorni |

|

|

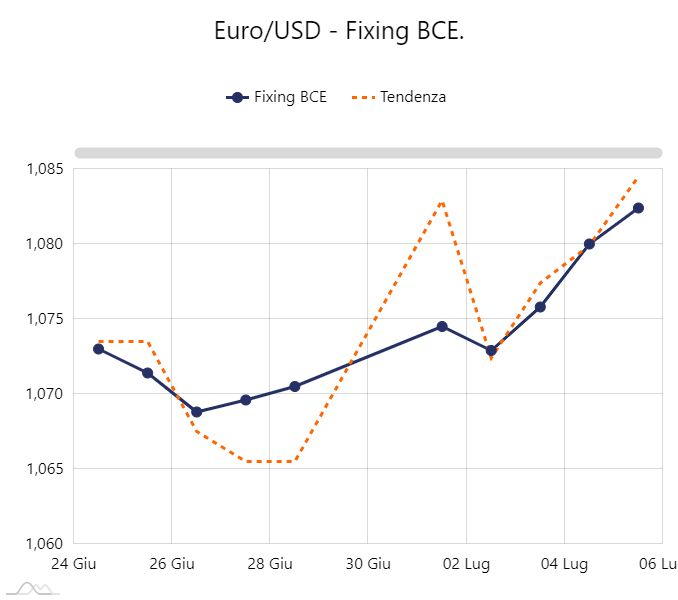

Il Dollaro concede spazio all’Euro e gli utilizzatori di metalli ringraziano, compensando gli ultimi rialzi degli “industriali” al LME |

|

|

Gli indici correlati ai metalli trovano a inizio luglio un nuovo slancio dopo un periodo di sostanziale stabilità a giugno NOVITÀ: aggiornamento sul valore settimanale dell’EU ETS - CBAM. I certificati EU ETS sono cresciuti negli ultimi otto giorni di oltre 4 punti percentuali |

|

|

più risparmio e meno preoccupazioni |

|

|

PIANO CBAM ZERO: METALWEEK™ ANNULLA L'IMPATTO DELLE NUOVE MISURE |

|

|

L'indicatore EU ETS e il piano CBAM ZERO |

|

|

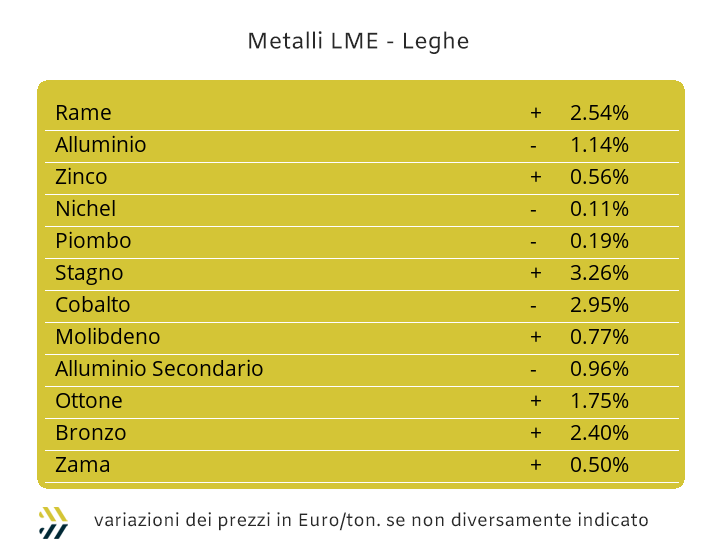

Nel corso dell’ultima settimana i prezzi degli “industriali” sono tornati a crescere, anche se i massimi relativi visti nella seconda parte del mese di maggio sono ancora lontani dall’essere raggiunti. La cinquina di sedute LME ha comunque prodotto dei risultati interessanti nelle definizioni delle quotazioni USD 3mesi per singolo metallo, tanto che l’indice LMEX ha finalmente evidenziato una direzionalità netta nel suo riscontro con una crescita di 2,3 punti percentuali. Una fase di ripresa dei valori del listino londinese che ha trovato come unico fattore rilevabile il nuovo momento d’incertezza del Dollaro verso le principali valute, con l’Euro in grado di recuperargli lo 0,7% su base settimanale e riducendo quindi, in pari misura, gli impatti effettivi degli aumenti dei metalli quotati al LME in moneta statunitense. La crescita del prezzo del Rame ha colto di sorpresa molti utilizzatori, con la salita del 3,9% che lo ha riportato a lambire la soglia dei 10mila Dollari 3mesi a distanza di circa tre settimane. Una situazione che non potrà avere un supporto forte dal mercato, principalmente per l’essersi venuto a creare un consistente accumulo di liquidità rialzista generato da un comparto speculativo-finanziario sempre più alla ricerca di scampoli di marginalità nel breve periodo. L’inerzia rialzista porterà il Rame, ma solo in avvio di settimana, a superare i 10mila Dollari 3mesi, con un orientamento che sarà comunque quello di un moderato e progressivo ridimensionamento del prezzo di Borsa. Lo Zinco avrà poche intenzioni di ricollocarsi al di sotto della linea dei 3mila USD 3mesi, essendo la sua quotazione maturata da un sostanziale equilibrio tra domanda e offerta e con gli utilizzatori diretti di questo metallo dare una sorta di “nulla osta” al valore del momento. Nelle leghe occorrerà fare delle nette distinzioni sul peso dei metalli, non tanto in termini di percentuali delle composizioni, ma delle loro consistenze specifiche in termini delle valorizzazioni economiche, con risultati relativamente sorprendenti. La Zama risentirà direttamente del buon stato di salute dello Zinco al LME e quindi non si prevederanno momenti di ribasso del suo riferimento, mentre più aperta è la situazione riferita all’Ottone che subirà la probabile fase di appannamento del Rame in termini di quotazione di Borsa. La ventata di aumenti vista la settimana scorsa tra gli “industriali” ha fatto senz’altro bene all’Alluminio, anche se la crescita del suo valore è da ricercarsi più da un effetto traino degli eventi, che non da un reale stato di fabbisogno di “fisico” da parte degli utilizzatori. L’accumulo di denaro rialzista, il più elevato di tutta la Borsa e un totale disinteresse sulle vicende correlate all’Alluminio da parte degli speculatori, determineranno a brevissimo il ridimensionamento del suo riferimento Dollari 3mesi. Il Nichel ricollocandosi oltre la soglia di criticità dei 17mila USD 3mesi, sta vivendo una sorta di sostanziale neutralità nella sua determinazione del prezzo LME, quasi da considerarsi fuori da tutti i giochi e gli equilibri che al momento prevalgono in Borsa. Le sorprese non mancheranno sul Piombo e saranno positive, questo metallo sarà tra i pochi, se non l’unico, che nei prossimi giorni presenterà una curva in crescita all’interno di tutto il listino. Il superamento della linea dei 34mila Dollari 3mesi ha significato per lo Stagno una riproposizione di prezzo che non si vedeva da quasi due mesi. Un’alternanza di valori che resta a dei livelli molto alti, con gli utilizzatori che a questo punto iniziano ad essere estremamente dubbiosi su un ulteriore rinforzo del suo riferimento di Borsa oltre la soglia attuale. |

|

|

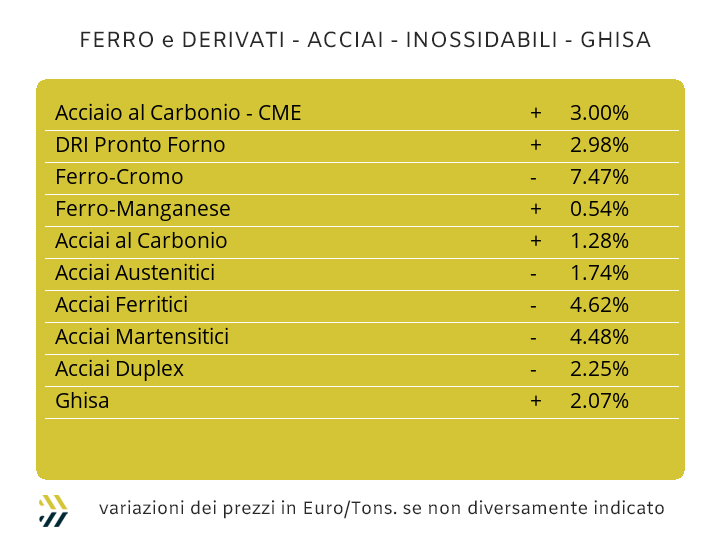

I buoni propositi formulati alla fine dello scorso anno di un 2024 con obiettivi ambiziosi in termini di vendite e marginalità per le acciaierie e le filiere della distribuzione e trasformazione dei semilavorati, a metà del percorso fatto, possono essere inesorabilmente riposti. Le cause comunque non devono essere trovate nel contesto giuridico e normativo, con le reiterazioni della politiche doganali quasi certe da parte della Commissione Europea o nel CBAM che se già operativo nelle incombenze formali, lascia ancora un lasso di tempo, fissato in meno di diciotto mesi, dal suo effettivo impatto economico sui prezzi; meglio dire da parte di quelle imprese che non intenderanno intercettare un effettivo annullamento contabile e non assolutamente impositivo, che sarà possibile operare su questa misura protezionistica a tutela delle produzioni originate nella UE. Nelle ultime settimane le acciaierie hanno cercato in modo spasmodico delle quote di marginalità extra o meglio di non sacrificarle nell’eventualità delle riduzioni dei prezzi dei semilavorati “piani” e “lunghi”. L’ambito d’azione non è stato difficile da individuare e si è trattato del prezzo dei rottami. La riduzione sulla piazza italiana è già stata operata con una diminuzione media di tutte le principali classifiche di circa il 4% (indice MetalWeek™ rilevato sul prezzo medio di acquisto dei rottami da parte di acciaierie e fonderie), ma che entro la fine del mese potrebbe registrare un ulteriore incremento verso il basso fino a 2 punti percentuali. La situazione prezzi dei “piani”, in Italia e nel resto dell’Europa occidentale non è mutata rispetto alla settimana scorsa e così come tutti i riferimenti dei benchmark MetalWeek™ correlati agli allestimenti HRC, CRC e HDG. I produttori di tubi saldati mantengono invece immutata la loro ostinazione nel chiedere istanze di adeguamenti al rialzo dei listini, ma improbi dall’essere sostenuti, adducendoli a motivazioni che sono quelle dei valori effettivi dei coil presi in carico a prezzi elevati. Una strada che non porta da nessuna parte; l’esempio più significativo è quello che è avvenuto nel comparto dei “lunghi” e in particolare con il tondino per le armature (rebar), uno dei semilavorati più importanti tra tutti quelli siderurgici. Il rebar per dieci settimane consecutive, dal 19 aprile al 21 giugno, ha riportato soltanto aumenti, con un aumento del 13% complessivo. Il palese intento da parte dei produttori era quello di smuovere la domanda, non facendo leva sugli sconti, bensì su una disponibilità di materia prima sempre più ridotta in uscita dai magazzini, giustificando in questo modo una definizione delle quotazioni di vendita più esigenti. Una linea strategica che in ogni caso non ha pagato, con i ricavi correlati al rebar che sono letteralmente crollati, sia per il “sangue freddo” da parte della clientela che ha drasticamente rispedito al mittente le provocanti regole d’ingaggio, che per il ridotto fabbisogno di questo semilavorato nel settore delle costruzioni edili e delle infrastrutture. Il punto di svolta al termine della terza settimana di giugno quando il valore del tondino di rinforzo per il calcestruzzo ha ripreso a scendere, totalizzando fino a venerdì scorso un calo quantificato in 5 punti percentuali. La billetta, che dalla sua laminazione si ottiene il rebar, ha e in negativo, contribuito al suo decremento di valore con questo semilavorato retrocedere nella sua quotazione di vendita del 2% negli ultimi otto giorni. I prezzi dei profili per carpenteria e della vergella non hanno registrato variazioni, con produttori e rivenditori che hanno preferito non agire sulla correzione dei valori, anche se i volumi di vendita risultano estremamente deludenti per ambedue gli allestimenti. La carenza degli ordinativi sta caratterizzando anche il mercato turco dei “lunghi”, ma solamente i prezzi FOB del rebar si sono mossi e verso il basso di 5 Euro per tonnellata, mentre il riferimento della vergella rimane ancora fermo e questo ormai dalla seconda metà di maggio. La stabilità del Nichel non sarà certo un elemento da sottovalutare per i produttori di acciaio inossidabile e in particolare per gli austenitici, dopo le discutibili scelte nelle definizioni dei listini extra per questo mese. Le stime di variazione al termine del secondo segmento di definizione per i sovrapprezzi di lega degli AISI serie 300 oscillano in un intervallo di diminuzioni comprese tra i 4 ed i 6 centesimi di Euro per chilogrammo. La valorizzazione delle ferroleghe in sensibile calo lascerà inevitabilmente il segno anche nella determinazione dei valori di ferritici e martensitici con un’espansione massima di riduzione stimata fino a 3 centesimi di Euro, anche se mancano ancora due settimane alla scadenza del 20 luglio per la definizione dei valori che entreranno in vigore il primo agosto. Il movimento di prezzo del PUN ha presentato un’inaspettata variazione verso il basso in corrispondenza del termine della settimana, tendenza che se verrà confermata anche in questa, non potrà che incidere positivamente in chiave diminuzione della componente energia con riferimento agosto. |

|

|

Una fase di studio molto importante è quella che il mercato si sta apprestando ad affrontare, con il comparto speculativo-finanziario ritornato a considerare importanti collocazioni di capitali sulle posizioni di Oro e Argento. L’attenzione che andrà rivolta a tutto quello che non riguarderà l’ambito delle movimentazioni “fisiche” su questi due metalli dovrà essere massima, perché da questi spostamenti si verrà a determinare il valore effettivo dei semilavorati industriali originati dalle trasformazioni di Oro e Argento. Un campanello d’allarme, soprattutto per i “cassettisti” legati alle sorti dell’Oro, che non potranno chiamarsi fuori dalle scelte di eventuali smobilizzi, seppur parziali, dei lotti attualmente in giacenza, visto il momentaneo attraversamento del metallo guida, nella quotazione Dollari per oncia, nell’area di massimo relativo. Lo scenario risulterà più lineare in ambito Argento, con il valore USD/ozt che non sarà ancora interessato a dei momenti di cambio d’indirizzo e con l’accumulo di liquidità rialzista rappresentare il supporto per un suo ulteriore rinforzo di prezzo. La generazione di questi andamenti è in gran parte dovuta ai movimenti di natura speculativa del comparto finanziario, con quello industriale a dover invece obbligatoriamente adeguarsi ad una situazione di mercato senza dubbio esigente in termini di quotazione effettiva. La durata di questo frangente per l’Argento non lascia spazio ad interpretazioni efficaci per individuare una strategia pertinente per gli utilizzatori di questo metallo, che al momento dovrà essere adeguata alle esigenze minime di fabbisogno. La pressione rialzista su Oro e Argento avrà effetti positivi anche sul Platino, ormai collocato da diverse sedute oltre la linea dei 1000 Dollari per oncia con la compagine speculativa ancora in fase di spinta verso ulteriori riproposizioni positive del suo massimo relativo. Il Palladio in alcuni frangenti delle sedute settimanali appena concluse ha tentato di riprendersi il posizionamento di prezzo più alto rispetto al Platino; una determinazione che al momento risulta nuovamente a favore di quest’ultimo. La flessione di valore del Palladio ha la sua principale ragione nella consapevolezza da parte degli investitori più esperti che operano su questo metallo che la sua estensione rialzista sta registrando il suo momento di massimo, fortificata e intensificata da provenienze esterne di capitali e che hanno determinato un’eccessiva sopravvalutazione del suo riferimento in Dollari per oncia. |

|

|

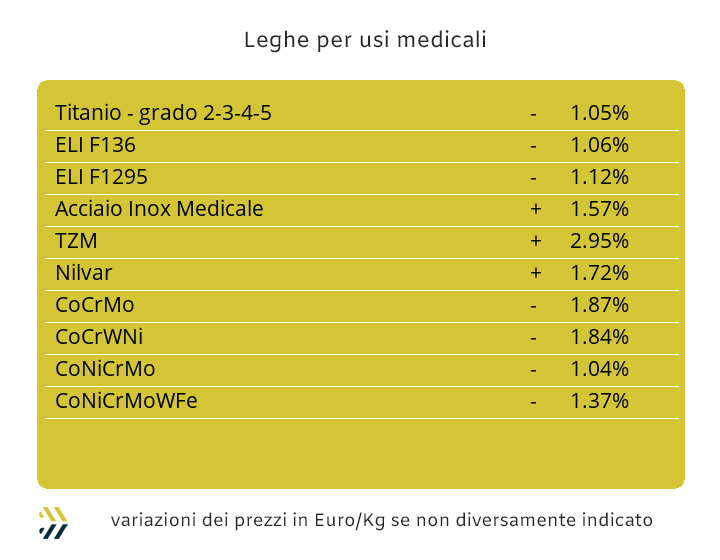

La significativa variabilità dei valori in campo, nonostante una contrazione dei consumi sempre più marcata, porta a non definire certi i punti di riferimento che settimana dopo settimana si cerca, con innegabile fatica, di ritagliare alle quotazioni USD di Cobalto e Molibdeno. Le evidenze degli ultimi otto giorni portano a determinare che la tenuta del prezzo del Cobalto ha avuto la connotazione dell’occasionalità, alla luce della riduzione dell’1,8% sull’ultimo riscontro periodico e che il Molibdeno dopo la flessione della settimana scorsa ha ripreso, seppur parzialmente, le proprie velleità rialziste con una correzione verso l’alto di quasi 2 punti percentuali. Il Titanio invece e come consuetudine, non ha dato segnali di variabilità e nulla si prospetta all’orizzonte. La stabilità è un fattore che sta togliendo al Nichel molta della sua connotazione di metallo dall’andamento di prezzo fortemente altalenante. Negli ultimi tempi e soprattutto all’indomani nell’aver scongiurato un’invasione di area sotto la linea dei 17mila Dollari 3mesi al LME, ha trovato una sua configurazione di prezzo dal tono decisamente rassicurante, con un equilibrio tra domanda e offerta che al momento non lascia pensare a dei cambi d’indirizzo degni di nota e almeno fino alla fine di questo mese. Il periodo non è dei migliori per quanto invece riguarda il comparto delle ferroleghe, con la base Cromo evidenziare un ulteriore ribasso rispetto al dato già deludente della settimana scorsa, meno 5,8% per quanto riguarda il valore di quotazione Dollari per libbra e il Tungsteno in flessione di un punto percentuale nella definizione USD per chilogrammo. Le discese dei prezzi di queste materie prime da correzione denotano delle richieste da parte di acciaierie e fonderie molto basse, anche per la vicinanza delle vacanze estive in Italia e paesi confinanti, andando però a vanificare una combinazione di fattori non certo secondari, il primo e più importante fra tutti, quello del momento di debolezza del Dollaro nei confronti dell’Euro. |

|

|

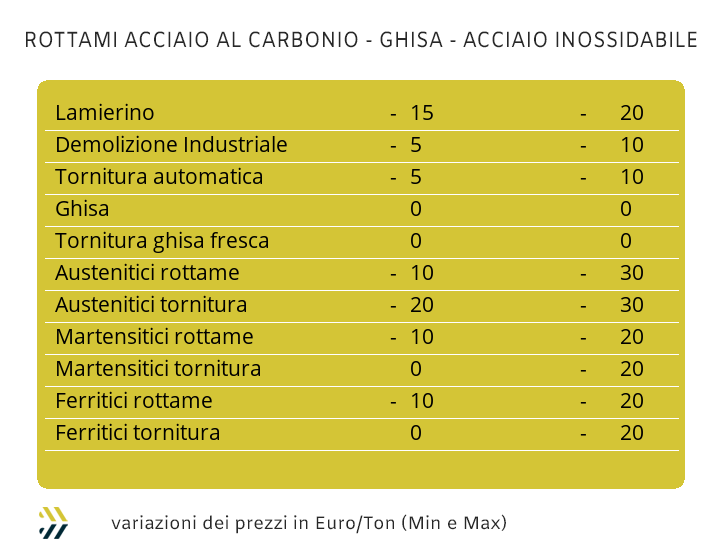

Una situazione determinata da due scenari differenti nel comparto dei rottami e che si protrarrà almeno fino all’inizio delle vacanze. I non ferrosi, grazie alle buone prestazioni dei metalli al LME, hanno messo in mostra una buona propensione alla crescita dei riferimenti di mercato, anche se occorre mettere in evidenza uno stato di sostanziale riserva su tutto quello che ha riguardato l’Alluminio. Il mondo del Rame ha reagito con immediatezza alle evoluzioni rialziste di questo metallo al LME, una serie di aumenti di tutti i rottami correlati, leghe comprese, ma che al momento risultano come riferimenti a livello “cartaceo” e informativo sui listini, visto il totale o quasi disinteresse all’acquisto da parte di fonderie e raffinerie, soprattutto dovuto da una quasi totale indifferenza alle vicende dei prezzi di Borsa da parte dei loro clienti. Una forma di distacco da parte degli utilizzatori di semilavorati ottenuti dalla trasformazione dei rottami di metalli e leghe che presenta due aspetti, il primo riferito al calendario, le ferie inizieranno tra meno di venti giorni e il secondo, di più stretta attualità, riguarda la scarsa consapevolezza che i prezzi visti ultimamente in Borsa, Rame in prima istanza, potranno reggere ancora a lungo. Le maggiori incertezze sulla tenuta dei prezzi riguarderanno quindi le evoluzioni che nei prossimi giorni e settimane metteranno in mostra il Rame e l’Alluminio, mentre si manterrà stabile il Nichel e quindi le quotazioni degli inox austenitici. Le acciaierie diffonderanno tra pochi giorni i calendari di sospensione dei ritiri di rottami, lasciando comunque aperti i conferimenti presso le proprie mandatarie. La settimana che si è appena conclusa non è stata certamente priva di indicazioni che acciaierie e fonderie hanno voluto dare a commercianti e raccoglitori, con ben due revisioni ribassiste. Le classifiche più colpite dalle riduzioni sono state, in ordine di entità, il lamierino E8, con punte fino a 20 Euro/tonnellata e le demolizioni, con valori livellati a meno 10 Euro settimanali tra E1 ed E3, a chiudere le torniture con una discesa tra 5 e 10 Euro per tonnellata. Un capitolo a parte merita il rottame frantumato E40, con acciaierie e fonderie che hanno optato per l’invariabilità dei prezzi, anche se i conduttori dei mulini stanno imponendo ai conferitori di materiale destinato alle lavorazioni di risulta una riduzione nell’ordine dei 10 Euro sulla resa in sede di accettazione della partita. L’indice MetalWeek™, alla luce di queste variazioni tutte orientate con il segno meno, ha totalizzato una contrazione di 14,41 Euro/tonnellata, con una determinazione del valore settimanale medio a 352,12 Euro. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Continua a seguirci su Linkedin |

|

|

Siamo anche su Facebook e Instagram |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|