MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

01/07/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

- MANCANZA DI POSIZIONI - |

|

|

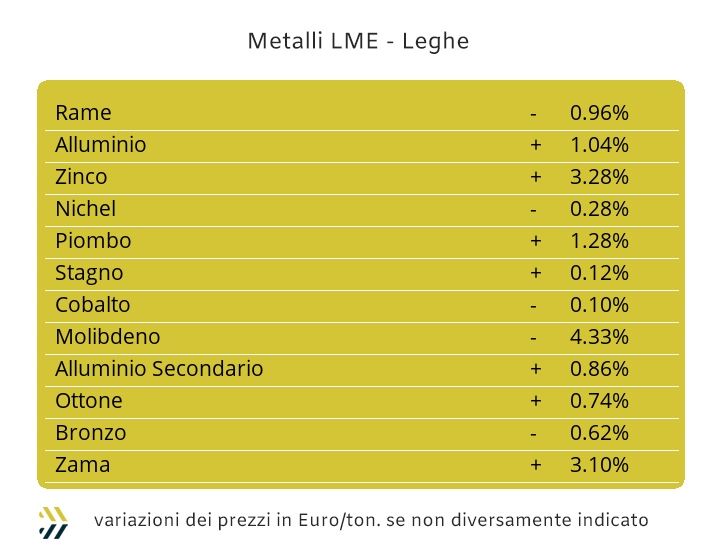

Il listino degli “industriali” continua a rimanere stabile, anche se un occhio di attenzione nelle prime sedute della settimana, più che sul Rame, dovrà essere rivolto su Zinco e Nichel |

|

|

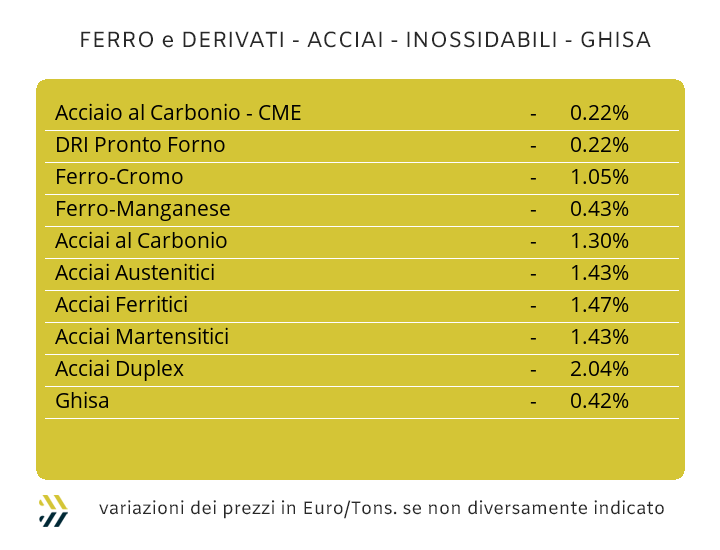

Nel mese di luglio le acciaierie cercheranno di ridurre al minimo le variazioni in calo dei prezzi di “piani” e “lunghi”. I produttori di inox austenitici alle prese con dei listini con validità luglio non pienamente coerenti con il dato riferito al Nichel LME |

|

|

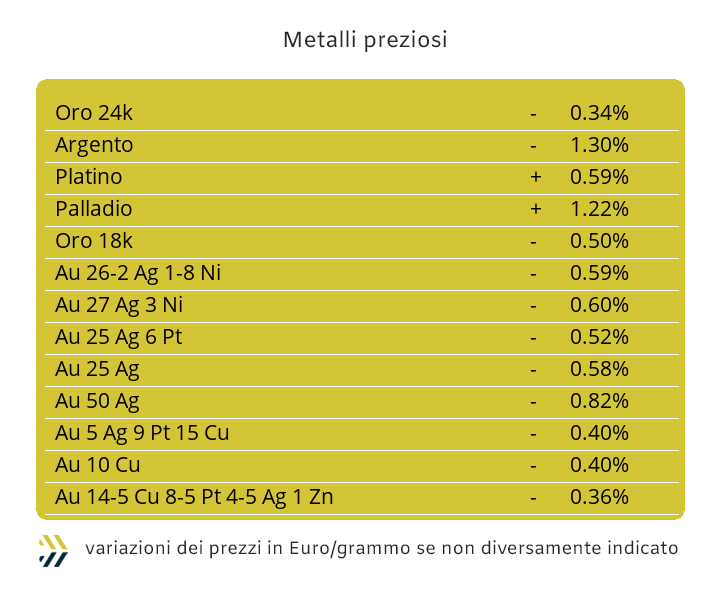

L’ipotesi di una revisione della politica monetaria da parte della FED non entro l’anno in corso, ma a marzo 2025, potrebbe determinare a breve un’importante rimodulazione ribassista dei prezzi di tutti i metalli preziosi |

|

|

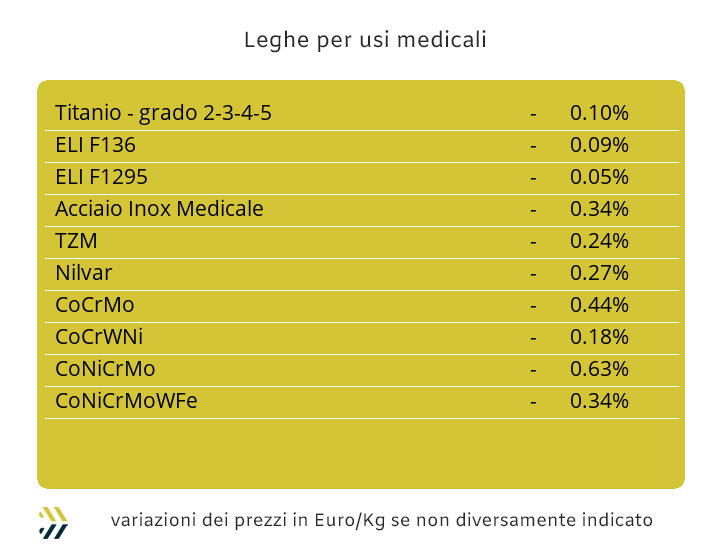

Il Cobalto mantiene stabile il suo riferimento in Dollari, mentre il Molibdeno si riposiziona allo stesso livello di due settimane fa |

|

|

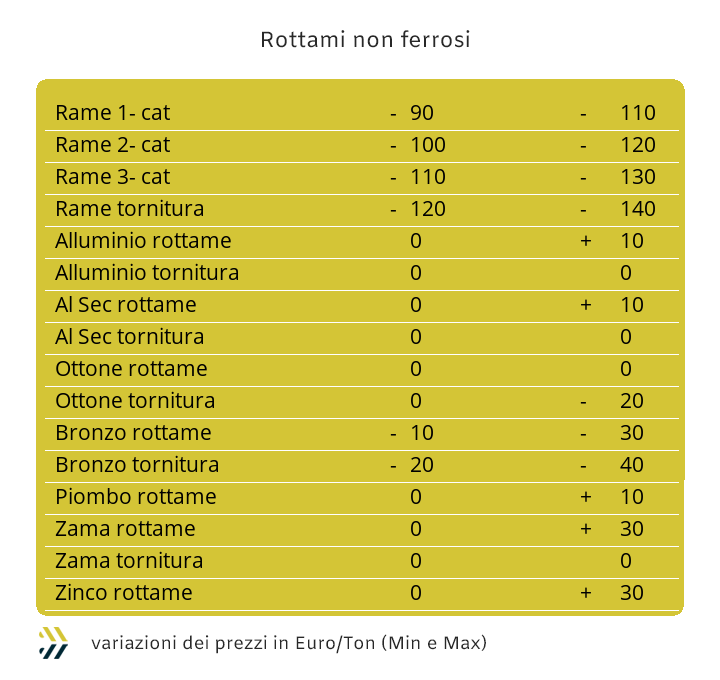

Le acciaierie scelgono di diminuire i valori delle classifiche dei rottami che costituiscono i maggiori volumi di tonnellate in acquisto. I non ferrosi si mantengono stabili anche se dal Nichel per gli inox austenitici e dallo Zinco, le sorprese non mancheranno in chiave crescita prezzi |

|

|

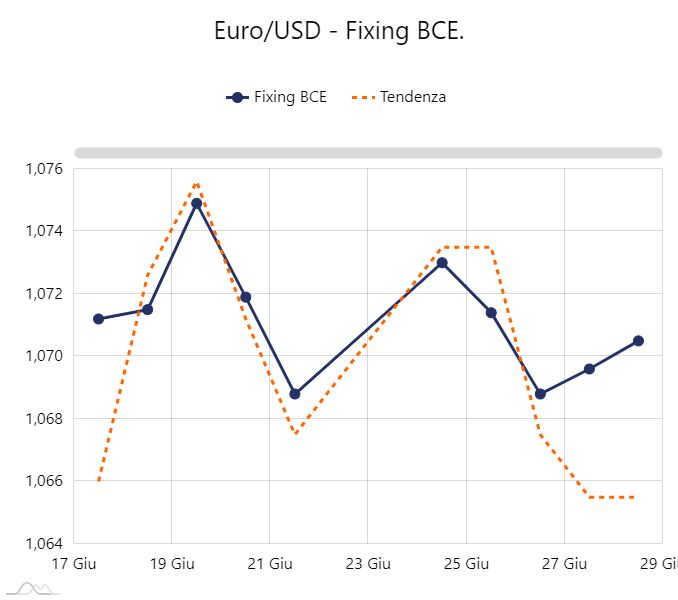

La presa del Dollaro sull’Euro non tende ad allentarsi, anche se al momento gli effetti sui prezzi dei metalli sono marginali per gli utilizzatori dell’Eurozona |

|

|

Le entità delle variazioni degli indici riferiti ai metalli, seppure in diminuzione, restano contenute. I noli “bulk” sono ancora negativi in questo 2024 |

|

|

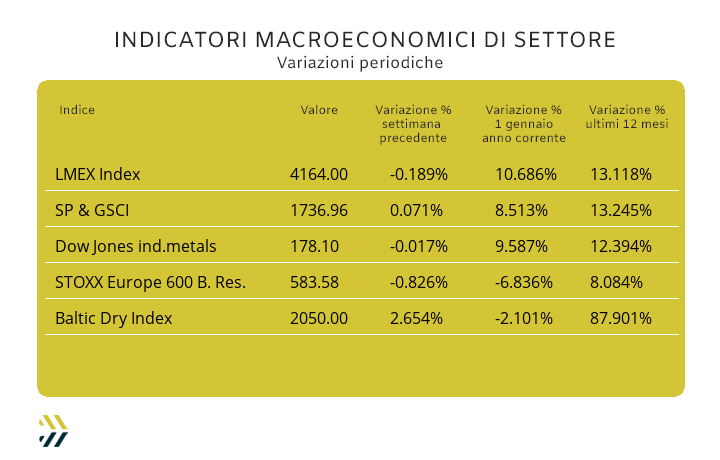

La Borsa degli “industriali” nella ripetitività del dato riferito al suo indicatore LMEX e posizionato per la terza settimana consecutiva a rilevare una variazione di qualche decimale di punto su base ottava e per giunta in territorio negativo, mette in evidenza una sua totale assenza di direzionalità. Nelle ultime tre settimane la variazione complessiva dell’indice riferito ai prezzi quotati al LME ha totalizzato il valore di meno 0.68%, con il riscontro negativo dello 0.19 riportato nell’ultima “cinquina” di Borsa. Uno dei fattori primari di questa situazione è la quasi totale latitanza del comparto speculativo nella determinazione dei prezzi dei metalli all’indomani dei picchi registrati durante la terza settimana di maggio. L’analisi, come sempre, parte dal Rame, che ha messo in evidenza una costante diminuzione del valore 3mesi fino a lambire la linea dei 9500 Dollari. Una soglia che assume un significato più di natura psicologica che sostanziale e che comunque non si riproponeva dalla metà di aprile. Le aspettative per il metallo guida del listino LME non sono certo degne di rilievo, anche se la sensazione è quella di una difficile prosecuzione della strisciante debolezza della sua quotazione. Dello Zinco si può solo parlare bene, in relazione a quello che è riuscito a produrre negli ultimi tempi in Borsa e in particolare negli ultimi otto giorni. Il 2.8% di crescita su base settimanale ben rappresenta questa situazione, considerando che quasi individualmente ha retto le sorti dell’indice LMEX che in mancanza di questa performance di quotazione sarebbe andato decisamente alla deriva. Le aspettative sono ancora quelle di un rinforzo della quotazione USD 3mesi, ma non certo di un posizionamento prossimo a quota 3mila Dollari. La relativa proattività del prezzo dello Zinco pone l’attenzione sulla determinazione del valore di mercato della Zama. La lega con il “metallo grigio opaco” come suo elemento principale sta riprendendo quota dal minimo relativo di metà giugno, anche grazie al supporto non certo favorevole per gli utilizzatori del fattore cambio tra Euro e Dollaro. Una situazione più neutra in termini di definizione delle “basi” viene invece evidenziata sul versante Ottone, con i riferimenti di prezzo subire gli effetti compensativi delle valorizzazioni di Borsa tra Rame e Zinco. La fase di equilibrio che ha interessato le componenti domanda e offerta dell’Alluminio al LME fino a questo momento, risulterà essere la caratteristica dominante nella determinazione della sua quotazione anche in questa prima ottava di luglio, con l’importante dettaglio di un possibile rinforzo rispetto alla linea dei 2500 Dollari 3mesi. Un sussulto d’orgoglio è stato quello che ha animato il Nichel nel non valicare verso il basso la soglia dei 17mila USD 3mesi. La rassicurante situazione di equilibrio tra domanda e offerta lascerà spazio a delle prospettive di consolidamento del riferimento di Borsa del Nichel, senza comunque che questa momentanea area di normalizzazione del prezzo produrrà importanti correzioni in termini di crescita rispetto ai suoi livelli attuali. L’accumulo di una discreta quota di liquidità con chiare connotazioni rialziste rivestirà per il Piombo una chiave di lettura ben delineata in termini di indirizzo del suo prezzo di Borsa indicato in Dollari con scadenza 3mesi. Lo Stagno, alla pari dello Zinco, non ha mantenuto lineare il suo andamento di Borsa negli ultimi otto giorni, con Il suo valore nuovamente al di sopra di quota 33mila USD con scadenza 3mesi. Una quotazione che sta dando ragione alla compagine degli utilizzatori che avevano interpretato le flessioni di prezzo avvenute negli ultimi dieci giorni come dei normali avvicendamenti di minimo e nulla più. |

|

|

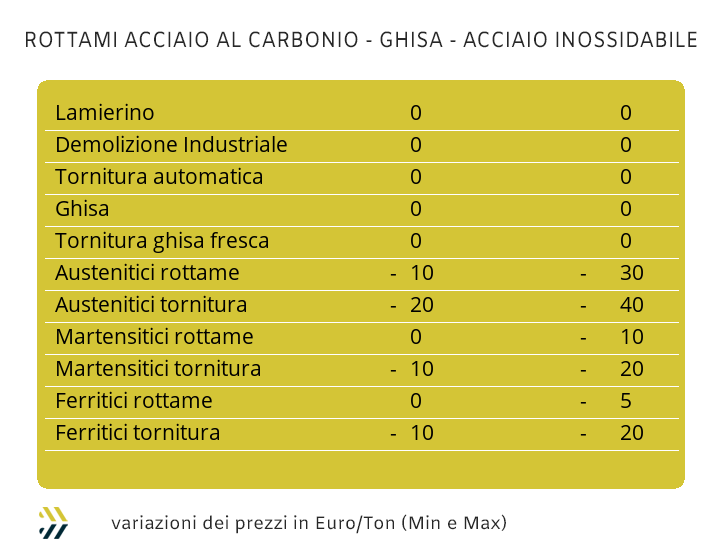

Le idee su come risollevare i volumi delle vendite di semilavorati “piani” e “lunghi” sono veramente poche, così come le tonnellate che potranno circolare nel mercato nazionale a meno di quattro settimane dall’avvio delle ferie. Le acciaierie tenteranno ostinatamente di mantenere alti i prezzi di coil e barre anche se, come sembra da qualche giorno, le mandatarie hanno ricevuto disposizioni ben precise e circostanziate di iniziare a ridurre tra i 5 e i 10 Euro/tonnellata i prezzi delle principali classifiche dei rottami. Una tendenza che comunque non ha visto intaccare il prezzo nazionale del coil laminato a caldo (benchmark MetalWeek™ HRC 625 Euro/tonnellata), fermo al riferimento di vendita della settimana scorsa. Le tendenze sono invece ribassiste per le quotazioni del laminato a freddo (benchmark MW CRC 710 Euro) e del “galvanizzato” (benchmark MW CRC 745 Euro), che in ambedue i casi hanno ceduto un punto percentuale rispetto ai valori di otto giorni fa. I prezzi italiani dei coil si mantengono in linea con quelli che si stanno vedendo nell’Europa del nord, con il solo vantaggio rilevabile per le bobine domestiche rivestite di zinco, fino a 10 Euro per tonnellata. La billetta scende di prezzo nell’ordine dell’1% e guida i “lunghi” verso un ribasso che risulta di pari entità per la barra per carpenteria e in misura doppia sul dato percentuale per il tondino per le armature. La vergella si mantiene stabile, con i produttori che puntano all’invariabilità del prezzo pur sapendo che in questo modo i volumi di vendita su questo allestimento tenderanno a scendere ulteriormente. Una situazione analoga la stanno vivendo i produttori di tubi saldati e di conseguenza i ritrafilatori, assolutamente poco disposti a scendere “a più miti consigli” con i loro clienti proponendo prezzi più bassi. La situazione di mercato risulta poco incline ai cambiamenti anche in Turchia con i prezzi FOB di rebar e vergella ancora in modalità replica rispetto ai valori della settimana scorsa e così nelle otto precedenti. Gli utilizzatori italiani di acciai inossidabili non saranno certamente soddisfatti della scarsissima rimodulazione verso il basso dei listini degli austenitici per luglio e solo per il 303; il 304 e il 304L e con diminuzioni tra i 5 ed i 6 centesimi di Euro per chilogrammo, quando le entità di adeguamento in calo potevano essere accresciute di almeno tre volte, vista la variazione verso il basso registrata dal Nichel al LME, che nel periodo di definizione extra, ha riportato il 18% in meno rispetto alla valorizzazione in Euro. Il supplemento di chiarimento non potrà mancare sull’AISI 316, il cui l’allestimento presenta uno tra i più alti tassi in percentuale della componente Nichel e che crescerà di addirittura 4 centesimi di Euro rispetto al riferimento in vigore fino alla settimana scorsa. Una situazione che francamente risulta al limite del paradosso e come se i produttori fossero a supporre che i loro clienti e questo in ordine generale, non venissero a conoscenza dei basilari andamenti dei metalli quotati al LME. I ferritici e i martensitici sono invece stati quotati in linea con gli andamenti di mercato delle ferroleghe, riportando una crescita contenuta nel centesimo di Euro per chilogrammo. Il contributo energia riferito al mese in corso subirà un incremento di un centesimo di Euro per chilogrammo rispetto a giugno, in questo caso adottando la corretta misura d’incremento del PUN nello spazio temporale delle ultime quattro settimane. |

|

|

La sconcertante prestazione televisiva del Presidente Biden, in occasione del primo dibattito elettorale che lo vedeva opposto a Donald Trump, potrebbe avere importanti ripercussioni anche in ambito Federal Reserve e per gli sviluppi di politica monetaria in vista dell’importante riunione del mese di settembre. Il calendario FOMC (Federal Open Market Committee) predisposto dalla FED per questo 2024, ha fissato tra il 17 e il 18 settembre il momento in cui la Banca Centrale statunitense dovrebbe operare un taglio, seppur simbolico, dei tassi sul Dollaro. Il condizionale, vista la situazione che sta regnando alla Casa Bianca, non è quindi una formula di rito procedurale, ma potrebbe trasformarsi in una serie di “impasse” a più livelli, non ultimi quelli riguardanti gli aspetti macroeconomici e quindi portare ad una derubricazione della decisione della riduzione dei tassi che, calendario alla mano, non verrebbe presa in esame da parte della Federal Reserve prima del Marzo 2025. Una situazione che secondo una relativa logica vedrebbe il “biglietto verde” non retrocedere in termini di valorizzazione rispetto alle principali valute e in particolare con l’Euro. Il Dollaro potrebbe ritornare, inaspettatamente, il bene rifugio di riferimento e quindi depotenziare in modo significativo l’insieme delle spinte rialziste che negli ultimi mesi hanno interessato gli assetti di quotazione dell’intero listino dei metalli preziosi. Il tempo affinché tutto questo potrà verificarsi non è imminente, ma nel corso dell’intera estate questi elementi prenderanno inesorabilmente consistenza. Nell’ottica di breve periodo regna però ancora inesorabile la forza della componente “fisica” in relazione alla determinazione dei prezzi Dollari per oncia, con l’Oro e l’Argento puntare a delle correzioni dei rispettivi valori di Borsa ancora verso l’alto, anche se è da sottolineare il perdurante disinteresse da parte del comparto speculativo-finanziario sulle dinamiche evolutive di entrambe le quotazioni. Una settimana che sarà importante anche per il Platino e il Palladio, anche sotto gli aspetti di “colorate” note statistiche e che vedrebbe accomunati questi due metalli nel varco delle rispettive soglie di prezzo oltre i 1000 Dollari per oncia, con il primo mantenere il valore relativo di quotazione più alto rispetto al secondo. |

|

|

I tempi per i cambi di tendenza dei prezzi in Dollari di Cobalto e Molibdeno potrebbero essere prossimi. Nel corso dell’ultima settimana in entrambi i contesti di definizione dei valori sono emersi degli elementi che non potranno passare in secondo piano e questi già a partire dalla settimana in corso. Il Cobalto ha riproposto la medesima quotazione in Dollari della settimana scorsa, mentre il Molibdeno si è riportato allo stesso livello del riferimento di metà mese, annullando così l’incremento registrato solo otto giorni fa e quantificabile in quattro punti percentuali. Gli elementi fin qui raccolti non possono ancora assumere un peso importante in termini di analisi, ma di certo il riposizionamento ribassista del Molibdeno sta rappresentando un aspetto non secondario in sede di collocamento dei suoi futuri prezzi. Allo stesso tempo un’ulteriore tenuta del prezzo del Cobalto o alla meglio, un suo posizionamento d’indirizzo in ottica rialzista, rivestirebbe un aspetto fondamentale per la tendenza della quotazione del metallo nei prossimi mesi. L’ottava del Titanio, per un opportuno quadro informativo nel suo complesso, non ha riportato nessun tipo di variazione, aggiungendo quindi un ulteriore periodo di variabilità con il valore pari a zero. Il Nichel, pur riprendendosi da un preoccupante tracollo della sua quotazione USD 3mesi che lo ha visto la settimana scorsa al LME toccare i 17mila Dollari, non può ancora definirsi totalmente fuori pericolo da una possibile replica d’indirizzo in questa. Gli elementi non sono comunque molti che potranno indurre a questo epilogo al termine della presente cinquina di Borsa e fondamentale sarà il collocamento finale del listino degli “industriali” nel suo complesso. Il quadro si completa con le quotazioni delle ferroleghe che se in rapporto al dato del Tungsteno le cose non sono mutate nell’arco degli ultimi otto giorni e il valore invariato nella componente Dollari per chilogrammo, tutto si modifica parlando della base Cromo, che ha riportato una perdita settimanale di un ulteriore punto percentuale nella definizione di prezzo USD per libbra. |

|

|

L’auspicio per le acciaierie di mantenere stabile il quadro dei prezzi dei semilavorati, in modo particolare dei “piani”, nelle prossime quattro settimane, non può che prescindere dallo stato di valorizzazione dei rottami e gli auspici non sono certo dei migliori. Negli ultimi otto giorni le quotazioni delle principali classifiche sono scese in modo sensibile, soprattutto per quelle di maggiore ampiezza in termini di tonnellaggi presenti nei depositi dei commercianti. Le mandatarie hanno quindi avuto il via libera da acciaierie e fonderie nel rivedere al ribasso l’intera linea dei prezzi attualmente in vigore e in modo particolare sulle demolizioni E1 ed E3. Le quote delle riduzioni variano di 10 Euro/tonnellata per le “pesanti” e entro di 5 per le “leggere”, cosi come verso il basso e in egual misura, è stato definito il riferimento per il frantumato E40. Le cose vanno decisamente meglio per i rottami selezionati e con provenienze dirette dai siti di trasformazione di coil, nastri e bandelle, come il lamierino E8, che negli ultimi otto giorni non ha riportato alcuna variazione; in tensione risultano anche i prezzi delle torniture, ora ridotti tra i 5 ed i 10 Euro per tonnellata rispetto all’aggiornamento precedente. Le marcate diminuzioni sono state inevitabilmente intercettate dall’indice MetalWeek™ riferito ai valori medi degli acquisti di rottami da parte delle acciaierie, sceso di 3,94 Euro e fissando il valore complessivo a 362,10 Euro per tonnellata, il dato più basso degli ultimi due mesi. I non ferrosi sono alle prese con un doppio blocco, il primo correlato alla stabilità dei prezzi al LME, anche in funzione di una basa variabilità dell’incrocio valutario tra Euro e Dollaro e il secondo da una sempre più ridotta movimentazione dei lotti tra i punti di stoccaggio dei commercianti e quelli di fonderie e raffinerie. Il mese di luglio, generalmente parco di evoluzioni incrementali nei volumi trattati, potrebbe in questa particolare situazione di Borsa far rilevare dei quantitativi di scambio molto contratti, per non dire estremamente deludenti. I metalli in grado di rivitalizzare lo scenario del pre-ferie potrebbero essere il Nichel per i rottami di inox austenitici e lo Zinco nella sua particolare nicchia degli scarti prodotti dagli impianti galvanici. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|