MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

24/06/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I prezzi degli “industriali” non hanno riportato variazioni di prezzo significative nel corso dell’ultima settimana di Borsa |

|

|

Le acciaierie non abbandonano l’opzione di un’importante contrazione delle quote di produzione per giocarsi la carta dei prezzi in aumento di “piani” e “lunghi” |

|

|

La situazione di totale contraddizione rilevata la settimana scorsa con i valori dei “preziosi” in crescita, cosi come il rinforzo del Dollaro, andrà normalizzata a breve |

|

|

La salita del prezzo del Molibdeno continua ad essere costante, così come la diminuzione del Cobalto, ulteriori timori per la tenuta dell’attuale valore del Nichel al LME |

|

|

Le acciaierie pensano di rallentare ulteriormente i piani di produzione per fronteggiare l’inatteso aumento dell’energia elettrica. Il mercato dei non ferrosi è fermo |

|

|

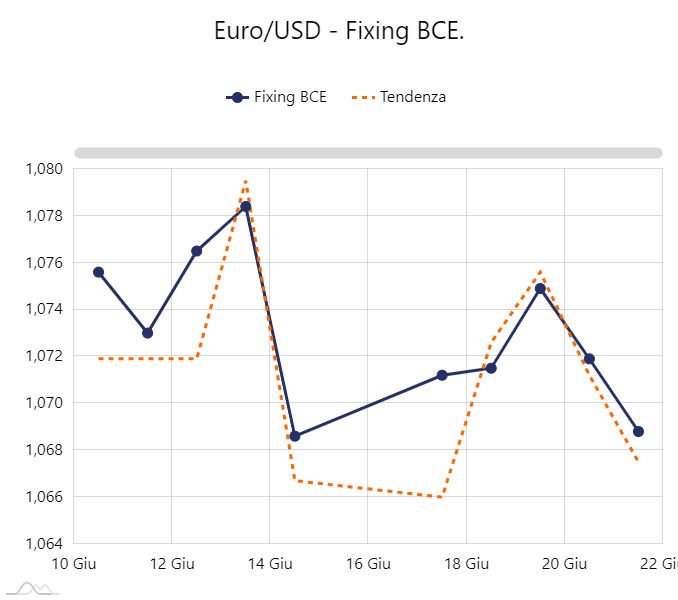

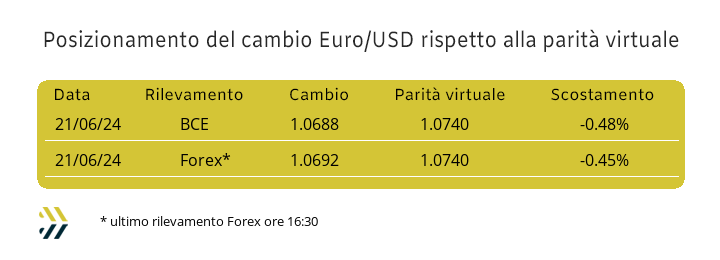

Il Dollaro si sta rinforzando gradualmente rispetto all’Euro, ma la parità virtuale risulta ferma al valore di 1.075 |

|

|

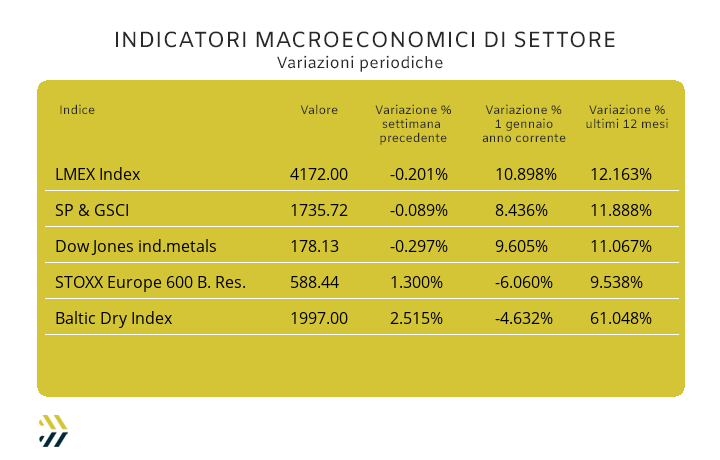

Gli indici sui metalli continuano a muoversi sempre negli intervalli di una frazione di punto e questo per la terza settimana consecutiva |

|

|

|

Clicca qui per maggiori informazioni

|

|

|

|

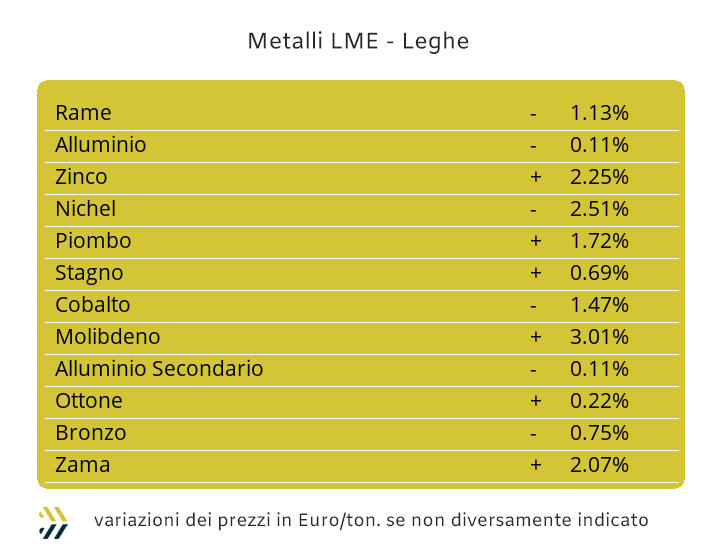

Il numero zero è quello che più si addice per dare una valorizzazione di sintesi a ciò che è avvenuto al LME, sul piano generale, la settimana scorsa. I prezzi USD 3mesi degli “industriali” sono scesi negli ultimi otto giorni dello 0.2%, sulla base dell’indice LMEX e nel contempo il Dollaro ha recuperato sull’Euro lo 0.22 su base percentuale, portando così in perfetto equilibrio i valori di conversione dei metalli nella moneta europea. La dinamica dei prezzi che formano il listino londinese non può essere analizzata solo con la sintesi di due numeri e quindi scendendo nel dettaglio sono emersi dei punti di discontinuità che con buona probabilità prenderanno ancora più consistenza in questa settimana di Borsa. Il Rame negli ultimi tempi rappresenta, in termini di quotazione USD 3mesi, la sintesi più efficace di quello che sta avvenendo al LME da circa un mese. Nei prossimi otto giorni il “metallo rosso” non muterà il suo attuale assetto d’indirizzo, con il prezzo di riferimento che si collocherà ancora a cavallo della linea dei 9700 USD per la scadenza 3mesi. Lo Zinco avrà invece da individuare quale sarà il suo collocamento di valore nel corso della settimana, con l’interrogativo dell’origine del surplus di liquidità venutosi a creare nelle ultime sedute LME, lasciando in tensione una tendenza che difficilmente avrà delle significative connotazioni rialziste. Le leghe a base di Rame e Zinco registreranno delle variazioni di prezzo sostanzialmente esigue nei prossimi giorni, con l’Ottone che manterrà i riferimenti di mercato riportati nella seconda parte dell’ottava appena conclusa e la Zama che risentirà direttamente, come ovvio che sia, della ancora incerta direzionalità del valore dello Zinco al LME. L’appiattimento del prezzo USD 3mesi dell’Alluminio non è solo un elemento grafico, ma è soprattutto sinonimo di un suo difficile collocamento di metallo “fisico” sul mercato dell’utilizzo diretto, con il minimo relativo che potrebbe posizionarsi sotto la linea dei 2500 Dollari, che al momento risulta assente come sua riproposizione dalla prima decade di aprile. Il Nichel nel corso della seduta del 20 giugno ha interrotto la serie negativa riferita alle chiusure “official” e seduta su seduta, che durava incessantemente dall’inizio del mese, producendo in quel caso una crescita pari al punto percentuale nella quotazione USD 3mesi. L’episodio presenta comunque tutti gli elementi di un’isolata occasionalità, considerando che il Nichel si sta dirigendo a passo spedito verso una nuova linea di prezzo rappresentata dai 17mila Dollari con buone possibilità di valicarla verso il basso. Un altro metallo che sta facendo molta fatica a mantenere i riferimenti ai quali ci aveva abituati di recente, è il Piombo, con quota 2200 Dollari 3mesi che potrebbe rappresentare una soglia lusinghiera di prezzo, ma nulla di più. Il circolo ristretto degli utilizzatori dello Stagno negli ultimi tempi si è diviso in due; da una parte coloro che vedono il metallo con la sola finalità della materia prima e dall’altra quelli che vedono la possibilità di utilizzare lo Stagno anche come vettore di extra-profitti di natura finanziaria. Le azioni intraprese da questi ultimi hanno puntato decisamente verso una direzionalità “corta” del prezzo LME e quindi di diminuzione del riferimento di Borsa, ma al momento sembrerebbe prendere sempre più consistenza per lo Stagno e ancora una volta, lo stato d’indirizzo rialzista. |

|

|

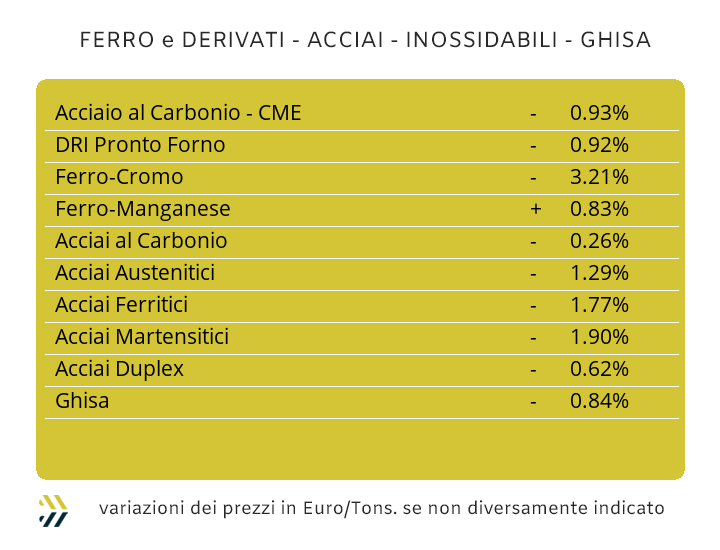

La voglia di vacanza è molta, ma non perché questa prima parte dell’anno sia stata particolarmente operosa lavorativamente parlando, ovvero che abbia fatto accumulare una quantità tale di stanchezza fisica generata da una pressante e concomitante serie di attività e di impegni, ma purtroppo per una significativa latitanza di questi elementi. La voglia di vacanza è molta, perché come si dice in questi casi, “si ha voglia di staccare la spina” e tra un mese circa, per tre o quattro settimane, potersi lasciare alle spalle o meglio interrompere uno stato di tensione psicofisica dovuta alla carenza crescente di lavoro e ordinativi, pur consci che al termine del periodo delle ferie, tra fine agosto e inizio settembre lo stato generale delle cose, in una visione da inguaribili ottimisti, più di tanto non cambierà. Il mercato dei prodotti semilavorati di acciaio in Italia e nell’Europa occidentale continua ad essere in costante contrazione in termini di tonnellaggi venduti, ma quello che d’ora in avanti dovrà essere tenuto in grande considerazione e questo non solo nell’imminenza di luglio, ma fino ai primi mesi del 2025, saranno le pianificazioni produttive delle acciaierie. L’idea di far uscire dai reparti sempre meno tonnellate di coil, barre, rebar e vergelle, potrebbero provocare artificiosamente un evidente stato di fabbisogno tra gli utilizzatori e quindi originare degli aumenti di prezzo su questi allestimenti. Le evidenze iniziano ad affiorare su ambedue i comparti, sebbene la modalità del cambio di registro risulti ancora poco armonizzata tra “piani” e “lunghi”. I prezzi dei coil sono sempre meno distanti in relazione ai bacini produttivi di origine individuabili tra i versanti sud e nord delle Alpi. Le bobine laminate a caldo sul mercato italiano hanno riportato una diminuzione pari ad un punto percentuale su base settimanale (benchmark MetalWeek™ HRC 625 Euro/tonnellata), mentre i concorrenti dell’Europa del nord hanno preferito lasciare invariato il riferimento al dato della settimana scorsa, anticipando già in quella data il valore ora disponibile anche sulla nostra piazza. L’invariabilità delle quotazioni dei laminati a freddo nazionali ed europei mantiene intatta la convenienza all’acquisto di coil verso questi ultimi di circa 10 Euro/tonnellata (benchmark MW CRC 710 Euro), mentre una situazione più equilibrata si riscontra sul “galvanizzato”, con i prezzi esattamente equiparati in ambedue le zone di produzione (benchmark MW HDG 750 Euro). L’allestimento che nel settore dei “lunghi” continua a mostrarsi incurante della situazione di contrazione delle vendite è il tondino per le armature, ancora in crescita di un ulteriore punto percentuale rispetto al dato riportato otto giorni fa. La stabilità del prezzo della billetta fa il paio con quelli della barra per la carpenteria e della vergella, alle prese con volumi di vendita addirittura sotto le meno ottimistiche quote di vendita stimate per questo il primo semestre 2024. La situazione resta notevolmente ingarbugliata nel comparto dei tubi saldati, con i produttori che si ostinano a mantenere dei listini alti in rapporto alle quotazioni odierne dei coil HRC, ma sicuramente in linea con i valori delle giacenze ancora invendute e prese in carico a dei prezzi decisamente più elevati rispetto a quelli correnti. I prezzi dei “lunghi” in Turchia continuano ad essere gli stessi da molte settimane, questa situazione di stallo risulta la diretta conseguenza di un mercato dei rottami praticamente immobilizzato nei prezzi e nei tonnellaggi movimentati. La flessione del Nichel al LME determinerà una quasi certa revisione verso il basso degli extra lega degli inox austenitici per il mese di luglio. La logica dei fatti avvenuti lascerebbe spazio al totale annullamento delle crescite dei valori applicati per giugno, ma sarebbe già apprezzabile se venisse rimodulata una revisione al ribasso del 50% rispetto agli extra attuali degli AISI 300. Il mese di giugno non ha portato invece significative variabilità per ferritici e martensitici, con una forchetta stimata di variabilità tra la conferma dei listini in vigore e una crescita massima intorno ai 2 centesimi di Euro per chilogrammo. Le notizie non sono sicuramente confortanti se si parla di contributo energia, visto che la prossima settimana le acciaierie dovranno pronunciarsi anche su questo tema, definendo il valore per luglio e che dalle evidenze del PUN di questi ultimi giorni potrebbe essere addirittura più alto di quello attuale tra 1 e 2 centesimi di Euro per chilogrammo. |

|

|

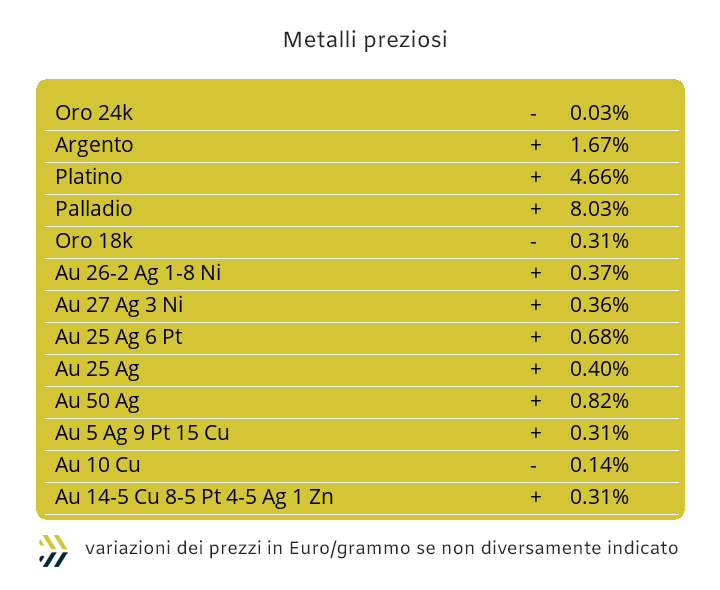

Le prossime mosse legate agli indirizzi di prezzo dei metalli preziosi sono letteralmente un’incognita. L’unicità evidenziata la settimana scorsa con il contemporaneo rinforzo del Dollaro e la non di certo contenuta crescita dei valori di Borsa dei “preziosi”, rendono tutto quanto apparentemente surreale. L’automatismo che regola gli andamenti generali d’indirizzo tra beni rifugio non si può considerare compromesso viste le entità complessive delle variazioni nei rispettivi ambiti, ma di certo hanno rappresentato un evento raro. I prossimi giorni saranno importanti per verificare quale sarà il filone di logicità che regolerà i due campi di definizione, anche se è risultato abbastanza evidente che nella compagine dei metalli preziosi determinati allunghi dei prezzi USD per oncia siano parsi eccessivi. I “cassettisti” potrebbero ritornare a dominare la scena dell’Oro, spinti a incrementare i propri accumuli di metallo fisico, viste le ultime proiezioni rialziste del valore di Borsa pari al punto percentuale, almeno fino alla seduta di giovedì 20 giugno. Negli USA la scorsa ottava è stata ridotta a quattro giorni di contrattazione per la festività del “Juneteenth” e come sempre accade in questi contesti la seduta settimanale in meno crea una serie di turbative nelle fissazioni dei prezzi. La discesa del prezzo USD/ozt dell’Oro, avvenuta nel finale di settimana, non potrà essere vista come un episodio sporadico e questo anche per gli altri metalli del listino. Il comparto speculativo-finanziario nella seconda parte dell’ottava ha mutato il suo approccio operativo concentrandosi sui due metalli minori come importanza, Platino e Palladio e disinteressandosi quasi totalmente di quello che stava accadendo su Oro e Argento. Il metallo guida non subirà comunque una contrazione di prezzo importante, ma limitatamente alla prima parte della settimana. La ragione è principalmente una: l’Oro senza la liquidità che apporta normalmente la speculazione è diventato improvvisamente un “asset sottile”, ovvero mosso dalla sola componente dei possessori di metallo fisico, confidenti in un ulteriore accrescimento del suo valore di mercato. Un’eventualità che sarà probabile soprattutto nella prima metà della settimana o meglio fino a quando la speculazione non ripopolerà il quadro operativo dell’assetto di fissazione dell’Oro e definibile in chiave ribassista. L’Argento, sotto questo aspetto, ha circa una seduta di vantaggio rispetto all’Oro, con la quotazione risentire di un importante arretramento, il 2.5%, all’indomani del suo nuovo massimo relativo oltre i 30 Dollari per oncia e nuovamente riproposto distanza di circa quindici giorni dal suo ultimo collocamento su tale soglia. I valori USD/ozt di Platino e Palladio sono tornati ad avvicinarsi sensibilmente, con il secondo in alcuni frangenti nella seduta di venerdì 21 tornato a superare il primo. La possibilità di vedere entrambi i metalli oltre la soglia dei 1000 Dollari per oncia è molto marcata anche se non occorre dimenticare quanto detto in precedenza, con il fattore speculativo rappresentare l’effetto propulsivo di queste due progressioni di prezzo e che cesseranno non appena l’intricata situazione dei rapporti di forza tra Dollaro e principalmente Oro, riprenderanno ad avere i giusti ed equilibrati rapporti compensativi e che visti i recenti eventi, lascerebbero propendere verso un rinforzo del “biglietto verde”. |

|

|

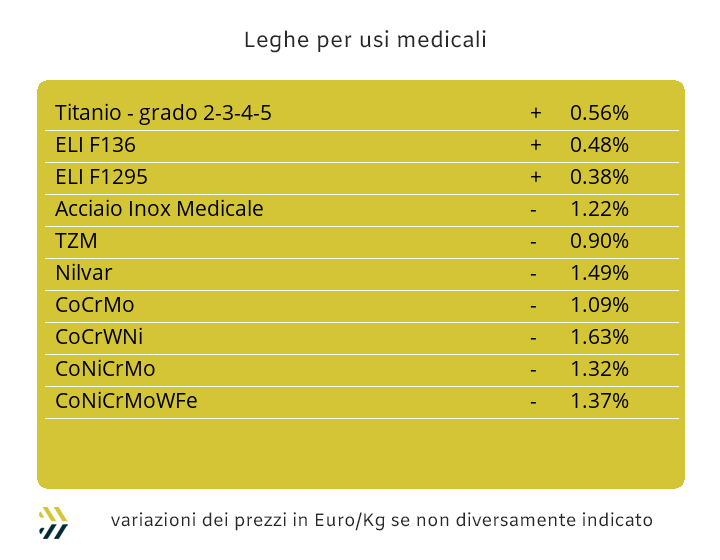

Il Molibdeno ci ha ormai abituati a tracciare delle sinusoidi con frequenze quasi costanti in relazione al suo prezzo di riferimento in Dollari. La settimana che si è appena conclusa è stata quella del nuovo rinforzo del valore USD del Molibdeno, facendo segnare un incremento pari a 3,1 punti percentuali, anche se questo intercalare di quotazioni, tra segni più e meno, porta ad una sensazione d’imminente “fine corsa” del suo lungo trend rialzista. Il Cobalto conferma invece il suo costante stato di debolezza nel riferimento USD, che negli ultimi otto giorni ha aggiunto un ulteriore 1,3% rispetto al rilevamento di mercato precedente, a segnare una regressione nei volumi dell’impiego di questo metallo sulla piazza cinese, da tempo la maggiore nei numeri di tonnellate consumate. Il riferimento del Titanio non muta, allungando così di un’ulteriore settimana la striscia dei valori invariati e quindi del suo anomalo stato di mercato. Il Nichel si mantiene debole come quotazione LME, ma nel contempo anche come consumi diretti di metallo negli impieghi produttivi soprattutto in ambito siderurgico. Le prospettive nel breve termine non muteranno per il Nichel, tanto che la soglia dei 17mila Dollari 3mesi potrebbe, con buone probabilità, essere valicata verso il basso tra la fine di questa settimana e la prima di luglio. Il mercato delle ferroleghe risente dello stato di contrazione di una domanda ormai in modalità di attesa per la ridotta richiesta di queste materie prime da parte di acciaierie e fonderie, sia per l’avvicinamento della sosta estiva, ma soprattutto per una sempre più preoccupante riduzione degli ordinativi clienti. I riscontri settimanali parlano una lingua piuttosto chiara, con la base Cromo riportare un importante calo del 3% in relazione al valore Dollari per libbra, mentre il Tungsteno, nella sua definizione USD per chilogrammo ha ceduto il 2,5% rispetto al prezzo di otto giorni fa. |

|

|

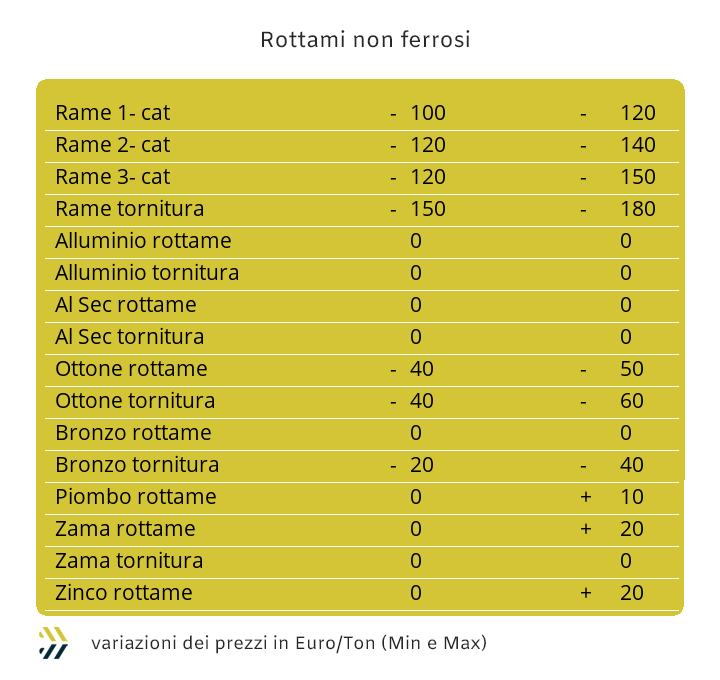

Gli argomenti sono pochi, così come i lotti di rottami, ferrosi e non ferrosi, scambiati sulla piazza nazionale. Uno dei motivi di questa rarefazione nella chiusura delle trattative tra commercianti, acciaierie, fonderie e raffinerie, oltre che da attribuire ad una netta contrazione dei volumi di scambio, è anche da ricercare nell’ostinata supponenza di alcuni commercianti, generalmente di medie e piccole dimensioni in termini di tonnellaggi trattati, che sono stati colti di sorpresa dall’implacabile caduta dei prezzi, soprattutto nei comparti metalli e leghe. La situazione è quindi quella di considerevoli quantità di rottami, principalmente di Rame e Alluminio che risultano giacenti nei capannoni, “sotto chiave”, in attesa di una possibile rivalutazione dei prezzi di riferimento al LME. Il tutto ovviamente dovrà essere poi supportata da un’apertura e predisposizione alla trattativa da parte delle imprese del comparto fusorio, che a loro volta dovranno fare il punto degli ordinativi ricevuti dai rispettivi clienti. I non ferrosi hanno subito delle variazioni di un certo rilevo su due dei tre cardini che si basa il mercato, con Rame e Nichel, in chiave inox austenitici, riportare le variazioni più significative, mentre l’Alluminio, in base ai riferimenti LME, ha mantenuto invariate le quotazioni delle sue principali specifiche di rottami. Le acciaierie e le fonderie, sia per la scarsità di ordini di semilavorati, che per il perdurare dell’innalzamento dei valori di riferimento della componente energia elettrica, il PUN per MW/h in Italia nel mese di giugno è cresciuto di oltre il 7% nel suo valore medio, hanno ridotto considerevolmente la generazione di fuso, contraendo così gli ordini e le relative consegne dalle mandatarie. Il timore di perdere il controllo della “miniera rottami nazionale” sta comunque portando gli uffici acquisti di acciaierie e fonderie a usare la massima cautela nella definizione dei prezzi delle classifiche, con i rottami di maggior impiego, come le demolizioni o quelli di elevata resa fusoria, in questo caso il lamierino E8, riportare delle riduzioni limitate ai 5 Euro per tonnellata. L’indice MetalWeek™ sulla valorizzazione media dei rottami conferma lo stato di sostanziale equiparazione con i riscontri della settimana precedente, rilevando un calo frazionale dell’indicatore di 0,41 Euro e un valore complessivo a 366,04 Euro per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|