MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

17/06/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

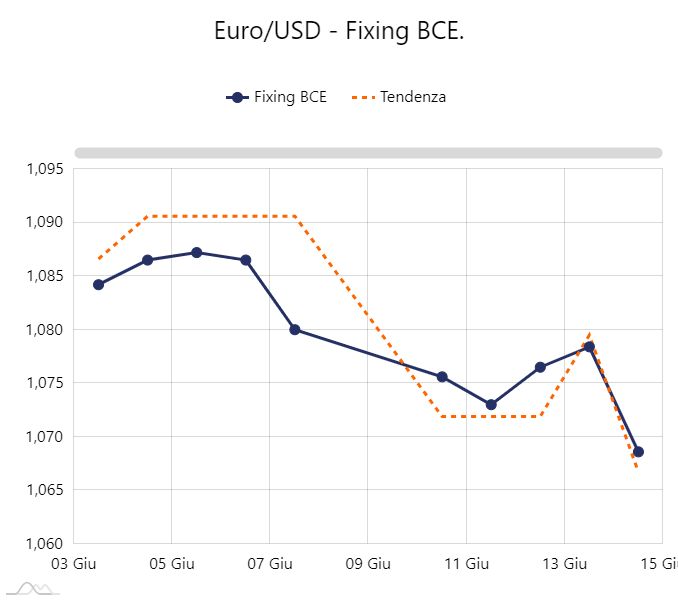

Il nuovo rapporto di cambio tra Euro e Dollaro annulla la riduzione effettiva riportata dagli “industriali” al LME nei termini dei prezzi USD 3mesi |

|

|

I prezzi dei coil tra Italia e Europa del nord sono ormai prossimi all’equiparazione. Il rebar italiano cresce sensibilmente, ma i dati sulle vendite sono deludenti |

|

|

L’Oro e l’Argento puntano ad un’azione di rinforzo dei rispettivi valori Dollari per oncia, anche in funzione di una possibile fase di debolezza del “Biglietto Verde” |

|

|

Il Cobalto e il Molibdeno risentono dello stato di arretramento generale dei prezzi dei metalli. Il Nichel non riesce ancora ad invertire la rotta dei suoi ribassi al LME |

|

|

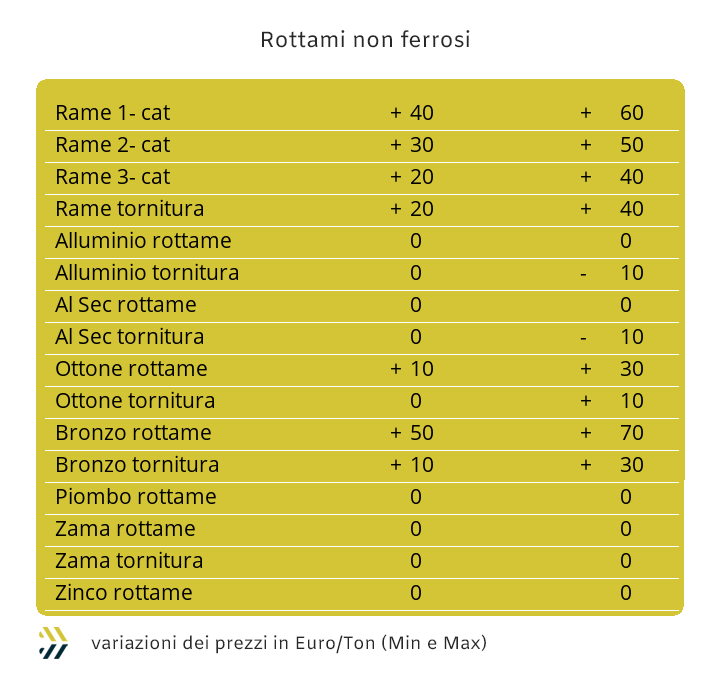

Il fattore valutario ha assunto un ruolo determinante nella definizione dei prezzi in Euro di Rame e Alluminio. Le acciaierie italiane temono la fuoriuscita di rottami oltre i confini nazionali e usano parsimonia nei ritocchi in diminuzione valori dei rottami |

|

|

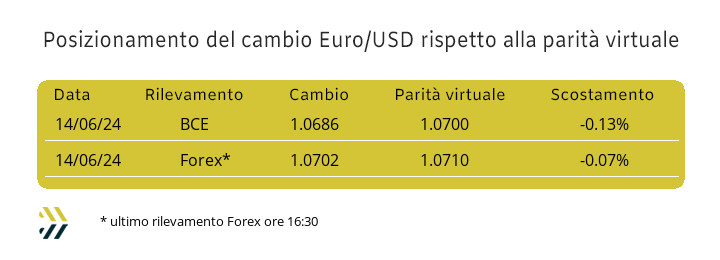

La Federal Reserve conferma le previsioni della vigilia, non mettendo mano in tema di tassi e il Dollaro si è apprezzato dello 0,65% su base settimanale rispetto all’Euro |

|

|

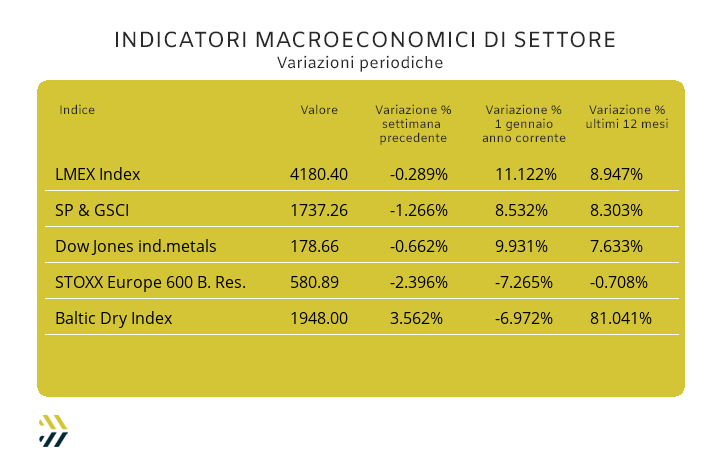

Gli indici di riferimento che monitorano le variazioni di Borsa dei metalli mettono in evidenza un forte stato di incertezza sugli indirizzi futuri delle loro tendenze |

|

|

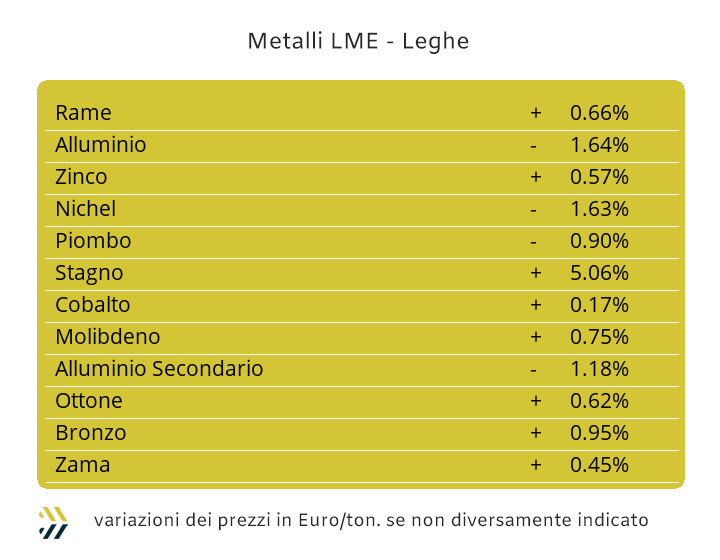

La settimana scorsa gli utilizzatori italiani di metalli e leghe, così come i loro colleghi e concorrenti stanziati nell’Eurozona, hanno dovuto fare i conti con la variazione del Dollaro. L’aspetto valutario ha preso il sopravvento all’indomani della decisione, peraltro annunciata da tempo dalla stessa Federal Reserve, di non mutare e questo almeno fino al prossimo settembre l’incastellatura dei tassi relazionati alla moneta statunitense. Nel momento in cui le indiscrezioni sono divenute certezze il “biglietto verde” ha terminato la settimana apprezzandosi dello 0,65% e riportando l’incrocio tra le due valute sotto quota 1.07, mai più visto dall’inizio di maggio. Il dato che costituisce la discriminante principale resta comunque la variazione periodica dell’indice LMEX, che negli ultimi otto giorni è sceso dello 0,29%, poca cosa in raffronto all’apprezzamento del Dollaro sulla principale valuta del Vecchio Continente portando così a più 0,36% la crescita dei prezzi dei metalli pagati in Euro. La stabilità del valore USD 3mesi del Rame ben rappresenta la sintesi di una settimana di Borsa priva di sorprese rilevanti, con il riferimento evidenziare una variazione verso l’alto dello 0,2%, declinandosi comunque alle quotazioni viste lo scorso mese di aprile. L’accumulo di liquidità rialzista sul Rame si sta riducendo rispetto a quella vista nelle ultime sedute LME, ma al momento costituisce un indubbio limite al rinforzo della sua quotazione di Borsa espressa in Dollari. Una fase più complessa l’ha messa in evidenza lo Zinco, con il prezzo Dollari 3mesi riportare nel corso dell’ultima ottava LME una crescita in termini assoluti di una frazione di punto percentuale, lo 0.6, ma non è da sottovalutare come l’andamento altalenante lo abbia inframezzato. Il tetto dei 2900 USD 3mesi, mancato per qualche decina di Dollari, è stato il momento cruciale per lo Zinco che prima ha decretato la sua fase di rinforzo su base ottava del 3.7% e successivamente e in egual misura, la sua chiave ribassista di indirizzo. Il dato discendente è quindi quello su cui occorrerà determinare la prima analisi di tendenza in ottica prossima cinquina di sedute LME, con una definizione di prospettiva ancora verso il basso per lo Zinco. Le leghe di Ottone e Zama avranno quindi come unico comune denominatore proprio lo Zinco, che con il suo possibile ulteriore decremento sarà in grado di imprimere in entrambe le situazioni delle revisioni ribassiste dei riferimenti di mercato, cambio Euro/Dollaro permettendo. L’Alluminio lambirà la soglia dei 2500 USD 3mesi, andando così a posizionarsi in un’area del grafico che non popolava più dalla seconda settimana di aprile e con un rinforzo di peggioramento dell’indirizzo se l’intero listino degli “industriali” dovesse trovare un’altra settimana come la scorsa. Le cose si complicano al solo pronunciare la parola Nichel; la discesa del suo prezzo Dollari 3mesi è stata implacabile negli ultimi otto giorni, andando a sommare ulteriori 3 punti percentuali di decremento e varcando verso il basso la soglia dei 18mila USD, evento che non si verificava più dal lontano 4 aprile. I numeri e la casistica dei fattori sono tutti comunque dalla parte del Nichel, anche se nella prima parte della settimana l’effetto inerzia spingerà la quotazione del metallo ancora verso ulteriori momenti di ribasso. Il Piombo vivrà una settimana di interessante vivacità, questo in funzione della collocazione del suo valore LME non certo identificabile come idonea in funzione di quello che ha fatto vedere in Borsa negli ultimi periodi, momento di massimo relativo compreso di quattro ottave fa. Il contesto generale del listino LME non è certo di grande supporto per lo Stagno e per le sue mire rialziste, almeno come aveva fatto intendere una settimana fa circa. L’attuale collocazione della quotazione USD 3mesi risulta in bilico tra due possibili indirizzi, anche se dagli ultimi riscontri sta prendendo sempre più corpo una riproposizione del prezzo LME ai livelli di inizio mese, quando fece toccare il suo minimo relativo da aprile. |

|

|

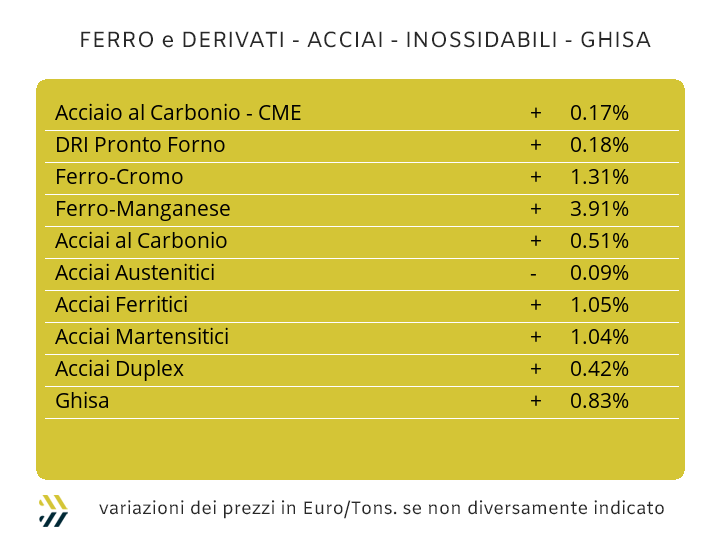

La ricerca di una giustificazione non può e non deve essere trovata a prescindere. La classica “scusa” o il dover ricercare il capro espiatorio di una situazione venutasi a creare o come nel caso del mercato dei semilavorati di acciaio voler omettere una contingenza che più che in via di miglioramento risultava incagliata, non poteva che dare i riscontri di questi ultimi tempi in termini di quotazioni. Il dato di massima è molto più evidente sui “piani” che sui “lunghi”, questo anche in funzione dei valori che formano il sottostante complessivo dei tonnellaggi in gioco e inseribili all’interno delle omogeneità delle rispettive filiere tra produzione, vendita/trasformazione e utilizzo. Nel comparto dei coil ritorna d’attualità il confronto a livello geografico tra Italia e Europa del nord nel poter trattare le quotazioni in un contesto comune, allestimento per allestimento, per individuare le fasce di prezzo più convenienti e in quali zone queste si presentino. Il laminato a caldo sarà sicuramente più interessante acquistarlo fuori dall’Italia, con una percentuale di economicità di circa l’1% che si trova oltre le Alpi (benchmark MetalWeek HRC 630 Euro/tonnellata). Il vantaggio si dilata di oltre il 2% e con la stessa collocazione geografica nel trovare la convenienza d’acquisto per il laminato a freddo (benchmark MW CRC 710 Euro), mentre si chiude in perfetta parità per il confronto con il “galvanizzato” (benchmark MW HDG 750 Euro). I “lunghi” non hanno più una regola d’indirizzo e anche il valore di riferimento della billetta non risulta più essere un parametro di sufficiente attendibilità nell’indirizzo complessivo del comparto. I prezzi settimanali devono essere presi quindi con “le molle”, potendo solo rendicontare le variazioni, senza quindi valutare le scelte che stanno alla base delle variazioni rilevate e qui elencate: billetta meno 1%, vergella meno 2%, profili per carpenteria più 2% e tondino per armature più 5%, quest’ultimo riferimento rappresenta un dato veramente significativo nella sua determinazione. I produttori di tubi saldati, così come i ritrafilatori, stanno vivendo con profondo disagio questo momento d’incertezza sui prezzi e soprattutto sulla contrazione delle tonnellate in richiesta; pertanto una situazione paragonabile a quella del rebar, appena evidenziata, con l’aumento dei prezzi pur di mantenere inalterati i fatturati, potrebbe costituire un’evenienza strategica replicabile anche in questo settore. Le acciaierie turche continuano ad avere un approccio di basso profilo sui prezzi dei “lunghi”, con le rese FOB del tondino per armature e della vergella confermare i riferimenti della settimana scorsa e che sono anche gli stessi delle due precedenti. I produttori italiani di acciai inossidabili cercheranno di agire di rimessa, adducendo al fattore cambio le riserve su una possibile revisione verso il basso dei listini, ma la difesa in tal senso sarà debole. La maggior fonte di preoccupazione per le acciaierie, riguardante il mantenimento degli extra lega definiti a giugno per gli austenitici, si chiama Nichel, ancora in discesa rispetto al massimo relativo che determinò il consistente aumento dei listini in vigore. Alla luce del costante decremento del prezzo LME dell’elemento più importante nella valorizzazione degli AISI della serie 300, la previsione di diminuzione oscillerà tra i 5 e gli 8 centesimi di Euro per chilogrammo. Le relative stabilità dei valori delle principali ferroleghe impiegate e la sostanziale ripresa di forza del Dollaro, potrebbero invece ancora generare dei margini di crescita dei riferimenti di ferritici e martensitici tra i 2 e i 3 centesimi di Euro. Il riferimento del PUN resta decisamente elevato rispetto agli impieghi effettivi di elettricità da parte delle industrie maggiormente energivore, ma non è da sottovalutare la leggera flessione che sul finale della settimana scorsa il valore per MW/h ha riportato, permettendo di potenzialmente di contrarre il valore del contributo energia di 2 centesimi rispetto al dato determinato a fine maggio. |

|

|

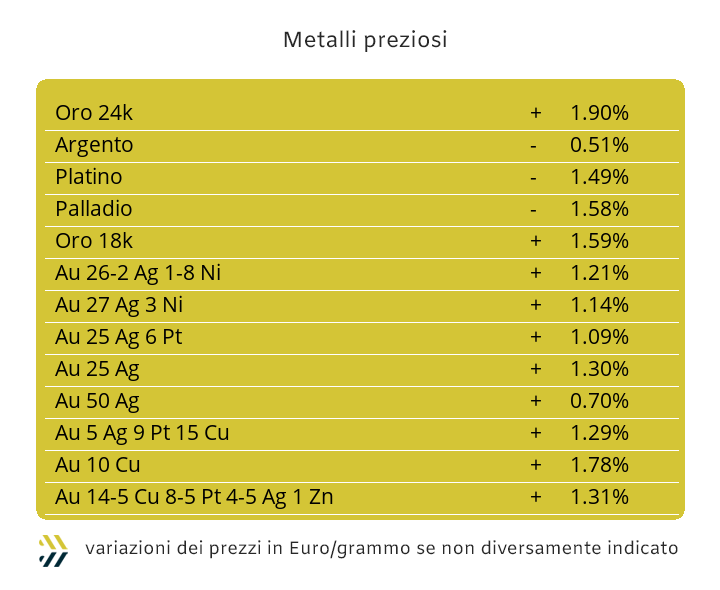

Una vera partita a scacchi quella che si sta giocando per la definizione dei rapporti di forza tra i metalli preziosi e il Dollaro. Il clima non è certo quello dei giorni migliori, con i giocatori mostrare stanchezza per una contesa che si sta protraendo da ormai troppo tempo e anche per una delusione di fondo costituita dal mancato cambio d’indirizzo della politica monetaria da parte della Federal Reserve. Un abbassamento dei tassi d’interesse sul Dollaro avrebbe determinato un clima di maggiore effervescenza sul listino dei metalli preziosi, questo anche alla luce di un sempre più basso livello di diffidenza ad approcciare questa serie di “asset” da parte del comparto speculativo-finanziario. Le prossime mosse del Dollaro saranno determinanti per dare un indirizzo d’insieme a tutto l’insieme delle quotazioni dei preziosi e soprattutto per quanto riguarda l’Oro. Una collocazione rialzista del metallo guida è sempre più plausibile, anche alla luce dei movimenti visti nel corso dell’ultima seduta settimanale e soprattutto in funzione di una possibile riduzione della forza propulsiva del “biglietto verde”, prossimo a tornare ad un rapporto di cambio con l’Euro al di sopra della soglia di 1,070. Il dato che emerge è quello di un valore USD/ozt dell’Oro non in grande spolvero, ma di certo rassicurante e lontano dai minimi relativi che si erano visti nella prima parte della scorsa ottava. L’Argento, con una settimana di ritardo, replicherà quello che aveva fatto vedere l’Oro nelle scorse sedute, ovvero una sostanziale resistenza al dato di massima contrazione della quotazione Dollari per oncia, per poi ricollocarsi in un ventaglio di valori all’interno di una serie di riferimenti già visti nel corso del mese, senza quindi escludere un nuovo avvicinamento alla linea dei 30 USD/ozt. Del Platino si potrà parlare bene avendo già detto cose positive su Oro e Argento, ma prima di vedere una sua crescita, occorrerà attendere qualche seduta affinché si completi il ciclo di ribassi ancora in evoluzione. Lo sparuto gruppo di speculatori che operano costantemente sul Palladio e con sempre lauti profitti, tendono ora a confidare su un suo nuovo deprezzamento del valore Dollari per oncia e tutto questo in una condizione finanziaria che vedrà il denaro non certo diventare più economico nei prossimi mesi. |

|

|

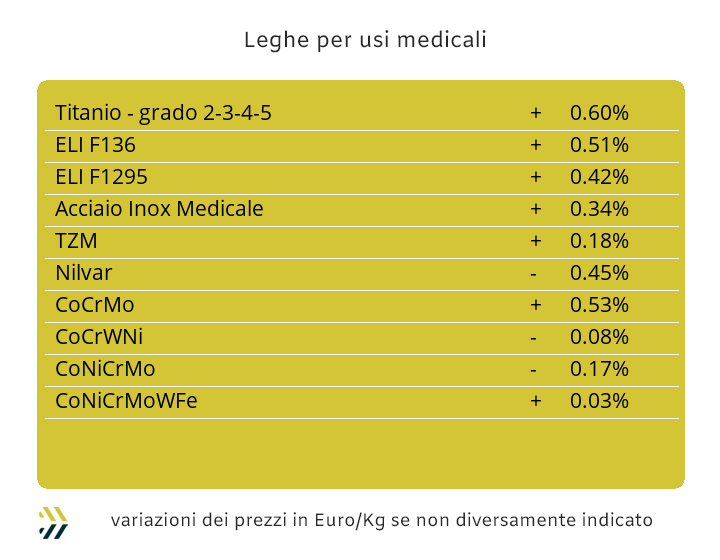

Nella settimana dei ribassi generalizzati di tutti i metalli, anche Cobalto e Molibdeno hanno voluto dire la loro in tal senso. La quotazione del Cobalto USD è scesa dell’1,1%, mentre il Molibdeno in Dollari ha fatto segnare un inatteso calo del 0,6%, comunque definibile più come aggiustamento tecnico in ottica del momento, che un vero e proprio cambio d’indirizzo. La lettura della quotazione del Titanio USD, in frangenti come questi, risulta essere sempre meno decifrabile, con un “numero” più che un prezzo, rimanere immutato da oltre tre mesi. Il Nichel ha interpretato alla lettera la condizione d’instabilità avvenuta la scorsa settimana al LME, andando ad aggiungere un ulteriore 3% all’insieme di ribassi che sta interessando questo metallo da ben dodici sedute consecutive di Borsa; in pratica nel mese di giugno il Nichel non è ancora riuscito a chiudere una sessione giornaliera in crescita rispetto alla precedente. La cosa per dire che nella seconda parte di questo mese, con buona probabilità, avrà modo di manifestarsi, anche se nei prossimi giorni l’indirizzo fin qui registrato non dovrebbe mutare e quindi l’unico dato certo sarà quello di un ulteriore aggiornamento del minimo relativo attribuibile al Nichel. La situazione di rinforzo del Dollaro nei confronti dell’Euro sta penalizzando gli utilizzatori di ferroleghe, acciaierie e fonderie su tutte, che nonostante l’invariabilità del valore USD per libbra della base Cromo, dovranno imputare una contropartita in crescita nell’attribuzione del prezzo in Euro di questa materia prima. Il Tungsteno ha riportato una sensibile contrazione nel riferimento USD per chilogrammo, sfiorando il 3,5% e riposizionandosi allo stesso livello del riferimento di tre settimane fa, ma che per gli utilizzatori europei significa beneficiare del solo 80% del controvalore espresso in Dollari. |

|

|

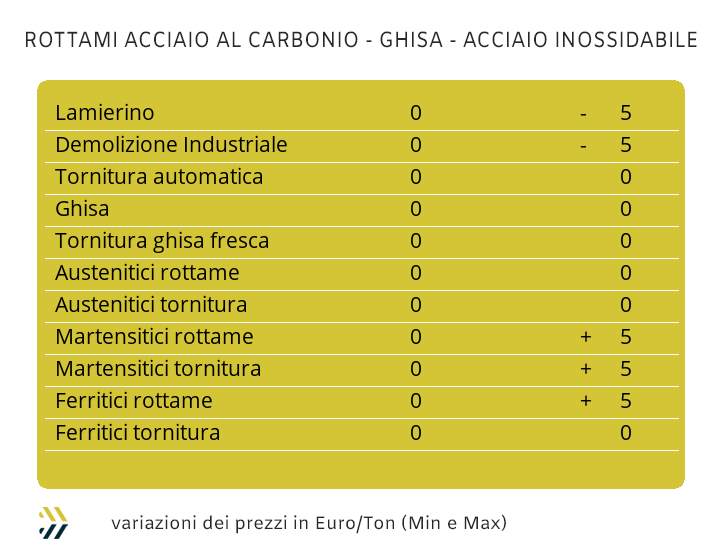

Il gioco del rapporto valutario tra Euro e Dollaro ridisegna dei contesti di determinazione prezzi molto differenti tra quelli evidenziati al LME nella modalità USD 3mesi e quelli dei rottami di metalli e leghe, indicati nei valori Euro per tonnellata. Una situazione che certo non sta dispiacendo ai commercianti che trattano i non ferrosi e che stanno beneficiando di una serie di sopravvenienze attive, grazie alla consistente rivalutazione del Dollaro rispetto all’Euro. I conti sono presto fatti, ad esempio il Rame su base valore LME, che ha registrato una crescita di circa 20 Dollari sulla quotazione di Borsa, ha visto questo valore salire fino a 60 nella semplice conversione del suo corrispettivo in Euro per tonnellata e così per tutti gli altri metalli. Il pragmatismo non deve comunque mai venire meno e questo lo sanno bene i fornitori di fonderie e raffinerie, ovvero i commercianti, che pur di non perdere le sempre più rarefatte opportunità di vendita, non stanno disdegnando di accettare la forzatura della definizione delle basi di vendita dei rottami applicando la regola dell’inusuale rapporto di definizione “un Euro pari a un Dollaro”. Un contesto di determinazione dei prezzi che se per il Rame si mantiene sempre in un territorio di vantaggio per i commercianti, per quanto riguarda Alluminio e Nichel in chiave inossidabili austenitici, vede ridursi sensibilmente il possibile decremento di quotazione per effetto della svalutazione dell’Euro. Le acciaierie stanno chiedendo alle mandatarie di mantenere presidiato il mercato nazionale dei rottami di acciaio, in sintesi di evitare che i lotti prendano vie esterne ai confini nazionali o alla volta di contesti fuori dall’Unione Europea, ancora supportati da un discreto fabbisogno di materie prime, anche in funzione di cambiamenti di strategie in chiave “green”, che vedono crescere in modo esponenziale gli impianti ad arco elettrico alla volta di quelli a ciclo integrale (altiforni). La sintesi settimanale ha visto i prezzi delle classifiche fissate sulla piazza nazionale delle demolizioni E1 e E3 del lamierino E8 scendere di 5 Euro per tonnellata rispetto ad otto giorni fa. Un occhio di riguardo è stato invece preservato da acciaierie e fonderie per il frantumato E40, cresciuto nello stesso periodo fino ad un massimo di 5 Euro. La dinamica degli aggiornamenti prezzi resta nel complesso e in buona sostanza, ancora rivolta alle diminuzioni, tanto che l’indice settimanale Metal Week, rapportato ai prezzi medi dei rottami, è sceso ulteriormente di 1,51 Euro, toccando il valore complessivo di 366,45 per tonnellata, diventando il riferimento più basso da inizio maggio. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|