MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

10/06/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

- COLLEGAMENTI IMPORTANTI - |

|

|

La discesa dei prezzi degli “industriali” avvenuta a partire dalla seconda parte della settimana scorsa presenterà in questa degli elementi di analisi interessanti e importanti da metallo a metallo |

|

|

L’effetto letale dell’abbraccio tra CBAM e nuove clausole di salvaguardia potrà essere totalmente annullato sotto l’aspetto finanziario dai nuovi strumenti che saranno disponibili a breve sulla piattaforma MetalWeek™ |

|

|

L’Oro potrebbe risentire meno del previsto la pressione che da pochi giorni sta subendo dal Dollaro, prendendo come parametro di confronto la stabilità dell’Argento |

|

|

Il Cobalto ha ripreso a scendere, mentre il Molibdeno non ha mutato il suo indirizzo di crescita anche nel corso dell’ultima ottava. Il Nichel attira la curiosità di molti operatori di Borsa, con il suo punto di minimo relativo ancora non ben definito |

|

|

Le riduzioni delle quotazioni LME avranno come conseguenza diretta un allentamento dello stato di tensione, soprattutto a livello relazionale tra le controparti. I rottami di acciaio continuano a scendere, ma molta cautela viene usata nelle definizioni dei prezzi |

|

|

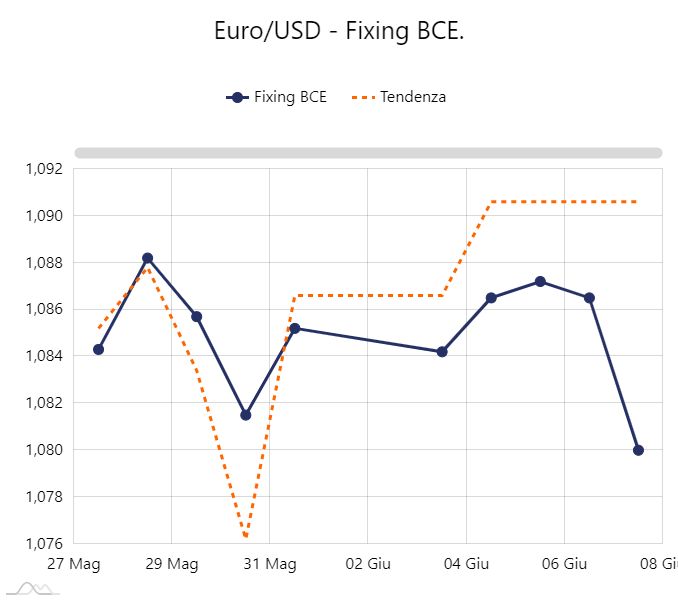

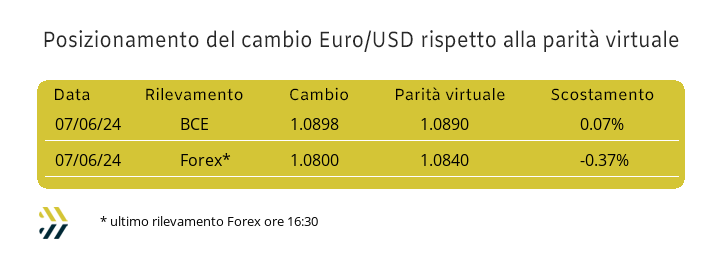

L’azione di rinforzo del Dollaro rispetto all’Euro è la diretta conseguenza dei differenti approcci in termini di politica monetaria tra Federal Reserve e BCE |

|

|

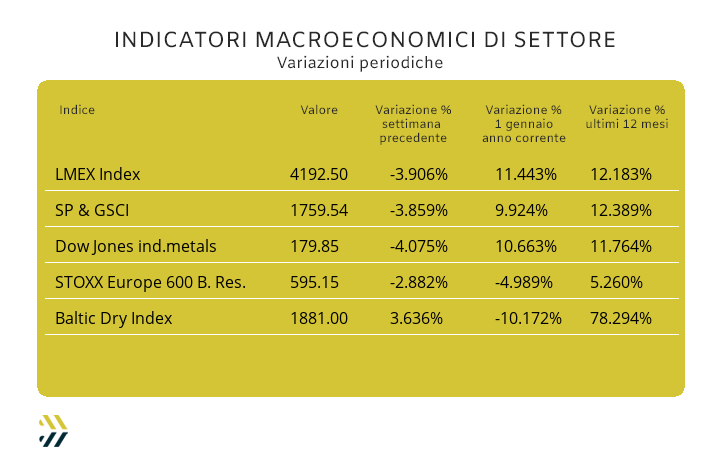

La flessione degli indici settimanali riferiti ai metalli in area 4% mantiene comunque ancora in crescita il loro posizionamento su base annua tra i 10 e gli 11 punti percentuali |

|

|

Il CORSO OUTLOOK torna con il secondo appuntamento! |

|

|

La seconda data di "Roadmap per strategiecommerciali - acquisti e vendite metalli e acciaio 2024" è il 14 giugno, iscriviti ora! |

|

|

Un salto all’indietro di quasi due mesi, questo è quello che è riuscito a fare il listino degli “industriali” in poco meno di una settimana. Il dato incontrovertibile è fornito dall’indice LMEX, che ricolloca l’insieme dei prezzi dei metalli quotati a Londra con la scadenza 3mesi e in Dollari, al livello visto verso la metà di aprile, con gli utilizzatori di queste materie prime, successivamente declinate in un’infinità di leghe, risultare i più esposti alle fluttuazioni dei valori di Borsa. La causa di questo elevato grado d’instabilità delle quotazioni degli “industriali” è da ricercarsi nella sempre più alta frequenza di movimenti speculativi scostanti e irrazionali sul comparto, dove alla base non esiste alcuna parvenza di analisi a livello tecnologico e industriale, ma un dannoso eccesso di supponente autoreferenzialità di molti analisti finanziari. Un terreno molto instabile è stato anche quello valutario, con interventi poco mirati al coordinamento tra le principali Banche Centrali, Federal Reserve e BCE su tutte. La diminuzione dello 0,25% praticata sui tassi da parte dell’Istituto con sede a Francoforte provocherà una serie di turbolenze importanti nel contesto valutario, con l’Euro che nella sola giornata di venerdì 7 giugno ha ceduto rispetto al Dollaro ben 0,8 punti percentuali. I prezzi dei metalli sono stati quindi inghiottiti in un vortice ampio e profondo e i cui effetti potranno essere valutati solo in prossimità della prima parte di questa ottava. La flessione su base settimanale del valore Dollari 3mesi del prezzo del Rame parla da sé. La discesa dell’8,7% in sole cinque sedute di Borsa è un dato che non solo deve fare riflettere sul posizionamento avuto dal metallo alla fine della scorsa ottava, ma quale sarà lo spazio in termini ribassisti che il Rame vorrà ancora ritagliarsi nei prossimi giorni. Una situazione di Borsa più nitida la potrebbe fornire lo Zinco, che già nella prima parte di settimana sarà nelle condizioni di individuare il suo “fine corsa” in termini di quotazione Dollari 3mesi e che comunque si ricollocherà ai livelli visti sporadicamente nella prima decade di aprile, ovvero sotto la linea dei 2800 USD. I conti sulla definizione dei prezzi di Ottone e Zama, viste le quotazioni attuali e soprattutto previste per Rame e Zinco, non avranno bisogno di elaborazioni raffinate per collocarli ai minimi delle ultime quattro settimane lavorative e quindi, calendario alla mano, a quelli visti nella prima decade di maggio. L’Alluminio continuerà a flettere, mettendosi alle spalle anche la soglia dei 2600 Dollari 3mesi, un dato importante se consideriamo che solo otto giorni fa questo metallo si collocava a ridosso di quota 2700. L’attenzione rivolta alle dinamiche di quotazione dell’Alluminio dovrà essere massima anche in considerazione dei risicati spazi che riuscirà ancora a ritagliarsi come ulteriori riduzioni del suo prezzo LME. Le scorribande del Nichel non sono più una novità da molto tempo e questa sua instabilità di prezzo risulta per l’ampia sfera di utilizzatori di questo metallo, tra diretti e indiretti, un fattore con cui è occorso e occorrerà convivere ancora per un lungo tempo. Il contesto di Borsa sarà molto simile a quello descritto per l’Alluminio, con una “soglia di battuta” che dovrebbe risultare abbastanza certa intorno ai 17900 Dollari 3mesi e assumendo così l’attribuzione di minimo relativo del periodo. Il Piombo abbandonerà la linea dei 2200 USD 3mesi e lo farà verso il basso, andando ad esplorare un territorio che lo vedeva assente dalla terza settimana di aprile. I fattori convenienza e opportunità non mancheranno neanche questa settimana parlando dello Stagno, con la sua attuale collocazione di Borsa rispondere a pieno ai due presupposti appena ricordati e quindi il livello della quotazione LME che toccherà nelle prossime sedute non potrà che essere un suo ennesimo interessante momento di minimo relativo. |

|

|

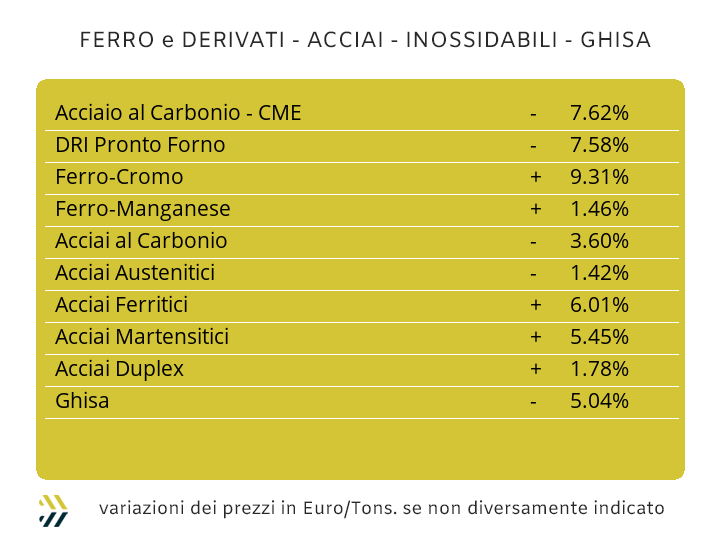

Il Carbon Border Adjustment Mechanism, meglio conosciuto come CBAM, può essere considerato come l’ultimo atto, il 25 aprile 2023 la validazione da parte del Consiglio Europeo, che la Commissione UE che abbia avuto modo di interagire in stretta contiguità con il mondo dell’acciaio nella legislatura ormai conclusa. I riflessi di questa misura, che risulta presentare un misto di connotazioni tra quelle protezionistiche e doganali, potrebbe tramutarsi in un autentico terremoto per il mercato degli acciai al carbonio, con il presupposto di applicazione a tutti quei beni appartenenti alla classe doganale 7202, anche se con alcuni distinguo. La pressione sulle importazioni di acciaio in ogni caso non resterà solo un ricordo se nell’immediato l’attuale Commissione Europea, ancora in carica per gli affari correnti, disporrà presso il WTO la richiesta di proroga per le misure di salvaguardia sull’ingresso di semilavorati di acciaio prodotti fuori dalla UE per altri 24 mesi, con misure di applicazione ulteriormente inasprite. Un abbraccio letale per la filiera siderurgica dell’Unione Europea, formato da CBAM e nuove clausole di salvaguardia, ma il cui effetto potrà essere totalmente annullato da un punto di vista finanziario grazie ai nuovi strumenti che saranno disponibili a breve sulla piattaforma MetalWeek™. I prezzi dei semilavorati “piani” sul mercato italiano hanno mantenuto un profilo di sostanziale debolezza con i riferimenti settimanali del laminato a caldo (benchmark MetalWeek HRC 630 Euro/tonnellata) e di quello a freddo (benchmark MW CRC 710 Euro) riportare in entrambi i contesti la diminuzione di un punto percentuale. Il galvanizzato a caldo ha mantenuto la quotazione inalterata per la terza settimana consecutiva (benchmark MW HDG 750 Euro), con forti dubbi che il benefico effetto della riduzione dello Zinco al LME, meno 7% in una settimana, potrà tradursi all’atto pratico in una salutare boccata di ossigeno per le tasche degli utilizzatori di questa categoria di prodotto. La nuova definizione dei prezzi dei coil nell’Europa occidentale fa tirare un sospiro di sollievo ai nostri produttori, che trasferiscono lo scettro dei valori dei “piani” più cari a livello continentale nuovamente ai produttori a nord delle Alpi, tutto questo grazie ad un aumento trasversale dell’1% su HRC, CRC e HDG. La nuova fase di rinforzo della billetta sul mercato italiano in termini di quotazione settimanale, con il 2% di crescita, invece di dare una linearità di indirizzo per i prodotti di diretta derivazione, l’ha sovvertita e non di poco. Il tondino per le armature è ritornato a crescere del 2%, pareggiando in questo modo l’incremento del prodotto alla base della sua laminazione, la vergella ha mantenuto ancora una volta i valori già in vigore, mentre i profili per la carpenteria sono risultati in discesa di 2 punti percentuali, a dimostrazione di una situazione di mercato molto preoccupante soprattutto nel comparto della rivendita. Una situazione che dovrà essere tenuta in forte considerazione dai produttori di tubi saldati, che seppure l’origine di prodotto non sia la billetta, ma il coil HRC, ha negli utilizzatori finali di questi prodotti anche molte aziende dei settori legati alla carpenteria. Le acciaierie turche hanno deciso di soprassedere nel definire nuovi equilibri sui prezzi FOB di rebar e vergella, questo anche in funzione di quello che verrà deciso a Bruxelles sulla revisione dei termini delle salvaguardie UE. La nuova retrocessione del valore USD 3mesi del Nichel alla Borsa LME potrebbe avere la sua massima espansione proprio a ridosso del momento di definizione degli extra lega per il mese di luglio. Un evento che se accadesse con queste tempistiche, vedrebbe le acciaierie produttrici di inox austenitici dover adottare la stessa metodologia di definizione utilizzata per i listini mensili del mese in corso, ma con segni opposti in termini di variazioni. La discesa del valore del Nichel dal 20 maggio al 7 giugno ha toccato un livello veramente importante al LME, sfiorando un deprezzamento del 15% del valore rapportato alla scadenza USD 3mesi. I conti alla luce di questa variazione così marcata determinerebbero una rimodulazione degli AISI della serie 300 di 20 centesimi di Euro per chilogrammo nella loro massima espressione di computo e non meno di 6 in considerazione della media definita dalla progressività dell’intervallo di fissazione attuale. I ferritici e i martensitici risulterebbero ancora orientati alla rimodulazione rialzista con gli ultimi riscontri settimanali che andrebbero a collocare i listini di ambedue questi allestimenti in ulteriore crescita di un centesimo per chilogrammo rispetto a quelli attualmente in vigore. La prima settimana di giugno si è chiusa con i valori del PUN ancora in preoccupante ascesa e una stima di proiezione che allo stato attuale dei fatti andrebbe a determinare un incremento del contributo per l’adeguamento tariffario dell’energia elettrica di circa due centesimi di Euro per chilogrammo. |

|

|

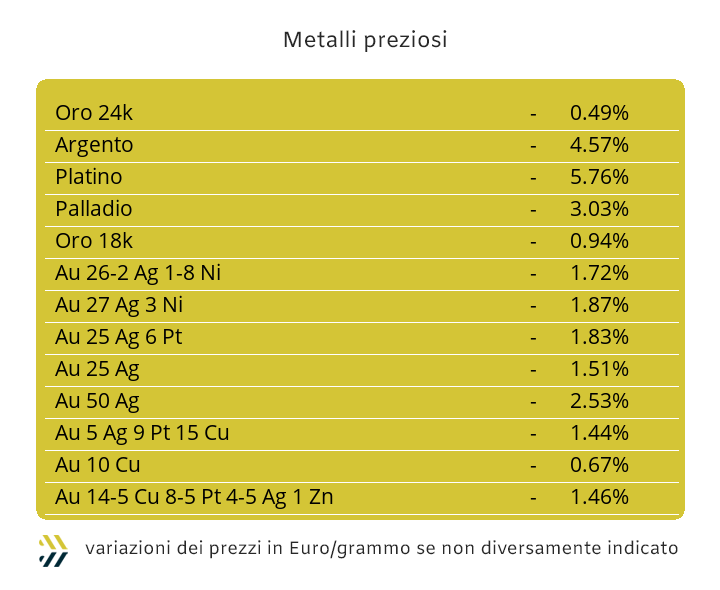

L’Oro da punto di forza e di riferimento per l’intero listino dei “preziosi”, potrebbe tramutarsi nei prossimi giorni come fattore di debolezza. Nell’ormai consueto raffronto tra beni rifugio, il Dollaro pare abbia preso nuovamente il sopravvento, considerando che alla vigilia della riunione della Federal Reserve sono sempre più insistenti le voci di un mantenimento dello stato attuale della politica monetaria negli USA e quindi nessun ritocco in chiave riduttiva dei tassi. La discesa settimanale del valore USD/ozt dell’Oro non desta relative preoccupazioni, in considerazione della sua entità compresa nel punto percentuale, differente è invece quello che il metallo guida ha saputo fare in una sola seduta, quella di venerdì 7 giugno, con il 2% di contrazione della quotazione Dollari per oncia. Il momento per decretare il varco verso il basso della soglia dei 2300 USD/ozt è ancora prematuro, ma certamente, stando così le cose sul piano monetario e in raffronto al Dollaro, potrebbe costituire un’eventualità sempre più concreta. L’Argento negli ultimi tempi ha messo in evidenza un’ossatura di prezzo molto più rassicurante rispetto all’Oro, ma certo non potrà rimanere immune dal condizionamento ribassista che interesserà il faro del listino. I valori registrati dall’Argento a inizio maggio sono ormai un lontano ricordo, un avviso che va rivolto agli utilizzatori industriali di questo metallo, che dovranno considerare ogni superamento di soglia verso il basso di quota 30 Dollari per oncia, come un’interessante opportunità d’acquisto. Il Platino nel suo complesso assumerà una connotazione di Borsa più vicina a quella dell’Argento che a quella dell’Oro, pertanto i momenti di minimo relativo che farà registrare il metallo dovranno essere annotati come punti di ripartenza in termini di valori Dollari per oncia. I progressi che nel corso dell’ultima ottava ha fatto registrare il Palladio potrebbero a breve essere catalogati come momenti di massimo relativo, in quanto gli elementi per una collocazione del suo riferimento sotto i 900 Dollari per oncia stanno andando oltre la semplice attribuzione di eventualità. |

|

|

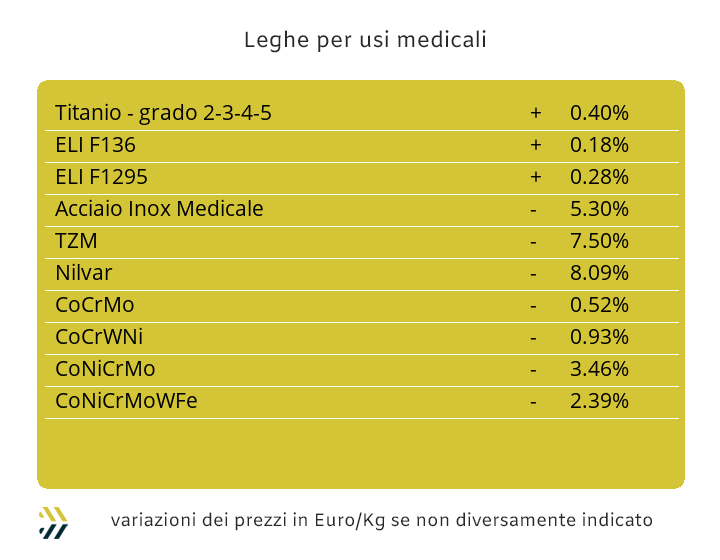

Negli ultimi otto giorni le cadenze di definizione dei prezzi USD di Cobalto e Molibdeno sono tornate ad avere i loro ritmi d’indirizzo consueti, il primo ribassista e il secondo confermare lo stato di crescita. Il Cobalto ha registrato una flessione su base settimanale dell’1,5%, mentre il Molibdeno ha fatto segnare una crescita poco al disotto dell’1,3 nello stesso arco temporale. Le aspettative sul Cobalto sono mutate in pochi giorni, costituendo una vera sorpresa tra coloro che avevano visto nel buon posizionamento al rialzo di otto giorni prima il vero momento di interruzione di una lunghissima serie di ribassi. Il Molibdeno non ha invece problemi evidenti a riposizionarsi con costanza, settimana dopo settimana, verso nuovi momenti di massimo relativo, segno questo che il mercato si sta rendendo, per così dire disponibile, ad accettare suoi valori di riferimento sempre più elevati. La fase di stallo della quotazione del Titanio non fa che confermare, ottava dopo ottava, la situazione molto particolare del suo mercato. Del Nichel si è parlato ampiamente in precedenza, raccontando delle difficoltà nel a mantenere a lungo la sua direzionalità all’interno del listino LME. La sua collocazione di prezzo sotto la linea dei 18mila Dollari 3mesi sembrerebbe essere una semplice formalità da espletare nel giro di qualche seduta, ma il Nichel ci ha anche abituati a delle repentine inversioni di tendenza, pertanto il minimo relativo che toccherà dovrà essere considerato come un punto intermedio nello sviluppo altalenante del suo valore. Il riferimento fatto segnare dalla base Cromo la scorsa settimana aveva rappresentato un fattore di grande preoccupazione, al momento l’allarme sembrerebbe essere rientrato con la quotazione Dollari per libbra riposizionarsi esattamente al livello di due settimane fa. Un risultato importante lo ha anche conseguito il Tungsteno, con la rivalutazione del prezzo USD per chilogrammo di 3 punti percentuali negli ultimi otto giorni. |

|

|

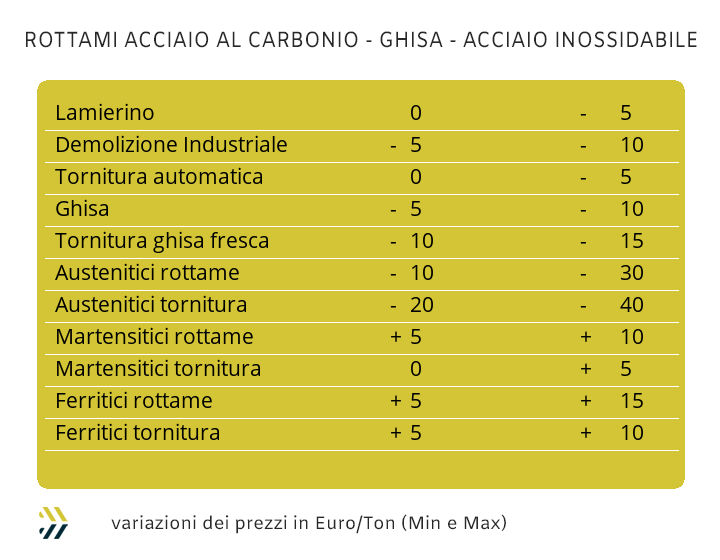

I non ferrosi riconquistano la scena principale, parlando di rottami. Nelle ultime settimane gli scarti di lavorazione ottenuti da metalli e leghe avevano subito la situazione di forte incertezza che veniva riflessa da una non chiara collocazione dei prezzi degli “industriali” al LME. Le fonderie e le raffinerie non avevano più alcun interesse, anche solo a livello informativo, nel chiedere quotazioni ai commercianti, questo soprattutto per una domanda di semilavorati da parte degli utilizzatori sempre meno pesante in termini di tonnellaggi. La scivolata verso il basso che risulta tutt’ora in atto alla Borsa di Londra non determinerà certo un risveglio delle richieste di informazioni sui prezzi dei rottami e tantomeno delle movimentazioni di lotti dai piazzali di stoccaggio dei commercianti alla volta di quelli dei produttori. I punti di riferimento nel corso di questa settimana saranno pochi in termini di prezzi alla Borsa dei metalli, anche se un barlume di chiarezza in termini delle collocazioni dei minimi relativi si potranno avere sull’Alluminio e sul Nichel, per l’area dei rottami di inox nelle leghe austenitiche, contrariamente al mondo del Rame, ancora in un contesto di forte instabilità. Le mandatarie la settimana scorsa hanno ricevuto disposizioni piuttosto incerte e frammentate sulle strategie di acquisto rottami da parte di acciaierie e fonderie. Uno stillicidio di informazioni così non si vedeva da tempo, con ben tre aggiornamenti di listino in cinque giorni lavorativi e tutti definiti in termini ribassisti. L’analisi settimanale si compie comunque con rivisitazioni negative dei valori riferiti alle demolizioni, con E1 ed E3 scese indistintamente di 10 Euro/tonnellata, uguale segno di variazione e di entità per il frantumato E40. Un po’ meglio sono andate le cose parlando di lamierino E8 e di torniture, con riduzioni massime di 5 Euro. Gli effetti si sono visti in maniera prevedibile anche in sede di determinazione dell’indice MetalWeek sui prezzi medi dei rottami di acciaio, sceso di 2,53 Euro per tonnellata, con una collocazione del suo valore complessivo a 367,96 Euro. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|