MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

03/06/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I dati percentuali consegnano un maggio da valutare positivamente per il listino LME, ma fanno riflettere i riscontri estremamente negativi delle ultime due sedute a chiusura del mese |

|

|

I coil HRC prodotti e venduti in Italia si collocano ai livelli massimi di prezzo a livello mondiale, un record poco invidiabile e penalizzante per i nostri utilizzatori |

|

|

Una fase di relativa tranquillità per il listino dei “preziosi”, sebbene Oro e Argento tenderanno a non abbandonare le attuali quotazioni in tempi brevi |

|

|

Il Cobalto sta dando segnali importanti sulla fine del suo interminabile corso ribassista, mentre il Molibdeno cresce ancora, ma non più in termini convincenti |

|

|

I prezzi dei rottami di acciaio continuano in via generale a regredire, anche se in alcune situazioni i valori attuali tendono ad essere preservati. I non ferrosi sono condizionati dall’instabilità del listino LME |

|

|

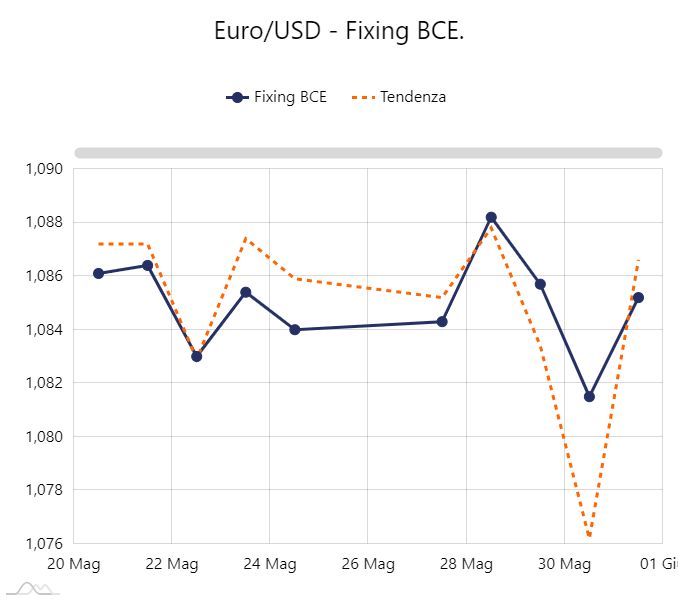

Il Dollaro ha concesso molto spazio all’Euro nel mese di maggio, quasi un punto e mezzo percentuale e permettendo di alleviare, seppur parzialmente, l’effetto rincari dei metalli industriali |

|

|

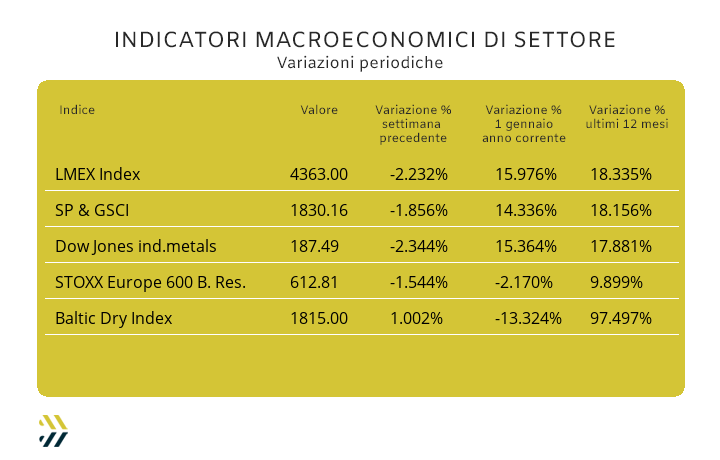

La discesa del 2% ha accomunato i valori settimanali di tutti i principali indicatori legati ai metalli, incoraggiante nel complesso l’incremento dei titoli minerari nel mese di maggio con l’1,5% di crescita |

|

|

più risparmio e meno preoccupazioni |

|

|

Richiedi la tessera d’ingresso gratuito |

|

|

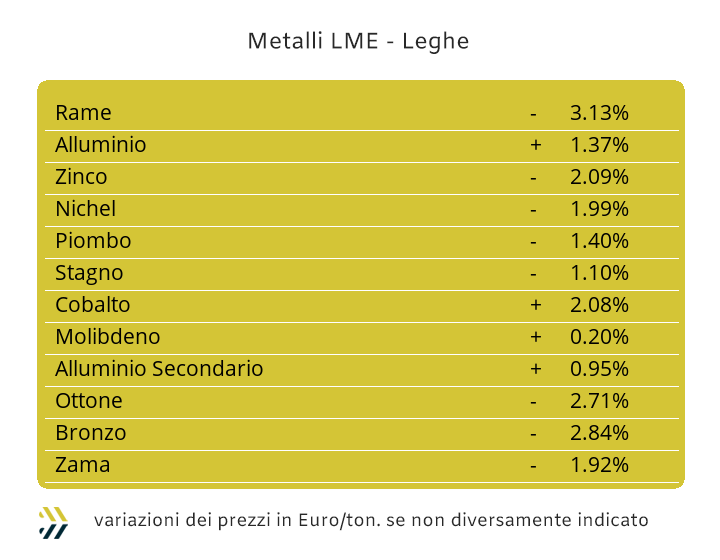

Il mese di maggio è ormai alle spalle, ma è importante fare una serie di riflessioni sulle prospettive di Borsa dei metalli industriali nelle prossime settimane e fino all’inizio delle ferie. Il dato di sintesi riferito al LMEX è senza dubbio lusinghiero con una crescita mensile di circa 2 punti percentuali e con il risultato che comunque si basa principalmente sul riscontro della “super settimana” chiusa il 17 Maggio, che da sola fece registrare un incremento di quasi il 6% dell’indice LME. La matematica, come recita il detto, non è un’opinione e quindi tra segni più e meno, si possono tirare le somme di una seconda parte del mese appena concluso non certo brillante. L’analisi più efficace viene da quello che è avvenuto nel corso degli ultimi otto giorni o per meglio dire delle quatto sedute conclusive di maggio, visto che lunedì 27 la Borsa era chiusa per festività. Gli utilizzatori di metalli e le voci che stanno giungendo dagli Stati Uniti, con la Federal Reserve sempre meno intenzionata ad allentare la presa sui tassi d’interesse, hanno imposto una logica sostanzialmente ribassista al listino degli “industriali” che, nel suo complesso, ha riportato una contrazione del 2,2% su base settimanale. La discesa dei prezzi USD 3mesi non è comunque stata progressiva, in considerazione del fatto che le prime due sedute LME sono risultate molto positive in termini di crescita delle quotazioni, mentre le restanti decisamente negative, determinando il saldo del LMEX poc’anzi evidenziato. L’andamento del Rame è stato il riflesso di quanto appena raccontato, con il metallo riportare una variazione complessiva in termini negativi del 2,5% negli ultimi otto giorni. La probabilità che il “metallo guida” LME varchi verso il basso l’iconica soglia dei 10mila Dollari 3mesi è molto alta, sebbene questa collocazione di prezzo dovrà essere considerata come momentanea, per poi ritornare ad un valore a cinque cifre. Lo Zinco presenterà le stesse connotazioni del Rame, ovvero una situazione di Borsa che nell’immediato sarà da considerare di prezzo debole, in confronto a quello visto nel quadro temporale degli ultimi trenta giorni. L’effetto di inerzia ribassista porterà il prezzo LME dello Zinco a scendere ulteriormente e che, in buona sostanza, potrà considerarsi un minimo relativo. I riscontri di queste diminuzioni, al momento definibili passeggere di Rame e Zinco, avranno delle ricadute positive per le tasche degli utilizzatori di Ottone e Zama, messe a dura prova nel corso del mese di maggio, anche se l’attuale storno dei prezzi risulta importante solo sui picchi di massimo, ma di segno opposto se raffrontati ai valori di fine aprile. La crescita della quotazione USD 3mesi dell’Alluminio ha registrato dei livelli decisamente importanti, soprattutto ad inizio della scorsa ottava. La contrazione del 4,8% avvenuta nelle ultime due sedute di Borsa non è certo un fenomeno che può considerarsi occasionale, anche se questa fase di instabilità è da ricercarsi nelle pratiche speculazione. Gli utilizzatori diretti di Alluminio si troveranno letteralmente in balia di scelte d’indirizzo esterne alle loro logiche e che in ogni caso le dovranno ancora considerare in chiave rialzista. Una situazione, quella delle dinamiche speculative, che sta conoscendo bene il Nichel, la cui collocazione attuale di prezzo, tornata sotto la linea dei 20mila Dollari 3mesi è l’effetto evidente di un percorso pilotato di storno del suo prezzo all’indomani del massimo relativo toccato il 21 Maggio. La fase di stanca del prezzo del Nichel proseguirà anche nel corso di questa settimana e potrebbe acuirsi se il contesto generale del listino LME continuerà a mantenersi debole. Il Piombo manterrà una condizione di tonicità della sua quotazione di riferimento 3mesi, anche se per molti utilizzatori l’attuale valore non è certamente percepito come ottimale, con il metallo che nel mese di maggio ha prodotto la più marcata accelerazione in chiave rialzista degli ultimi tempi. Un allentamento sulla pressione del prezzo LME potrebbe manifestarsi anche per quanto riguarda lo Stagno; un’opportunità degna di nota se si considera che solo una decina di giorni fa la miscellanea compagine fatta da utilizzatori e da speculatori aveva portato la quotazione di Borsa a crescere in maniera significativa. |

|

|

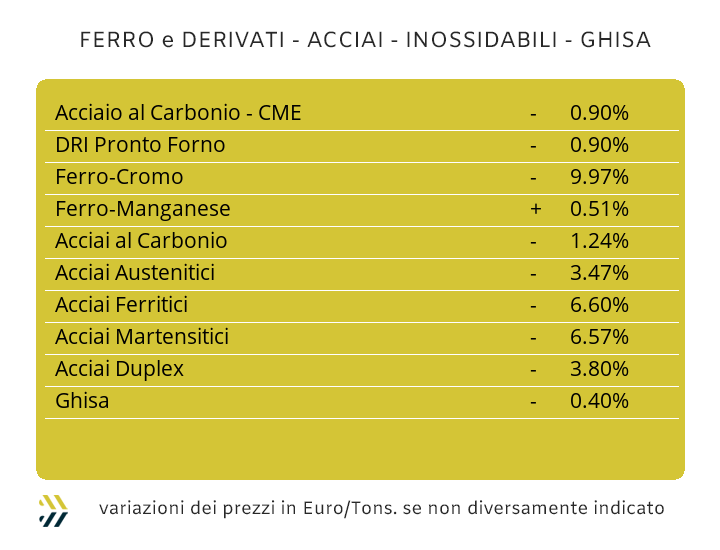

La fase di incertezza sul mercato nazionale di “piani” e “lunghi” non accenna a diminuire. Una parentesi sempre più ampia in termini di tempo con al suo interno due incognite principali, la prima costituita da una non chiara dinamica tendenziale dei prezzi e la seconda legata ai tonnellaggi movimentati, ancora in contrazione. Nel corso dell’ultima settimana di maggio sono emersi molti segnali che lasciano indurre che il mondo della siderurgia nostrana ha ancora molte frecce nella sua faretra, con piani di sviluppo anche esterni all’Italia, ma sempre all’interno del contesto UE. Lo scenario di mercato che fino a metà del mese scorso si prevedeva accompagnato da una rimodulazione rialzista dei prezzi dei semilavorati, in modo particolare dei “piani”, è tornato ad essere traballante. Il fragile teorema si basava sulla tenuta dei prezzi dei rottami, ma l’inversione degli indirizzi di valore di molte classifiche, avvenuta una decina di giorni fa, ha rimesso tutto in discussione. La voglia di tenere aperta la fase rialzista dei prezzi dei coil da parte delle acciaierie italiane ha trovato ulteriore spinta da una non certo prevista fase incrementale del prezzo del laminato a caldo, toccando il 3% di crescita su base settimanale (benchmark MetalWeek HRC 635 Euro/tonnellata). Un fenomeno isolato anche in funzione dei posizionamenti delle quotazioni del laminato a freddo (benchmark MW CRC 710 Euro) e dello zincato a caldo (benchmark MW HDG 750 Euro) che hanno replicato i prezzi di otto giorni fa. Le acciaierie dell’Europa del nord hanno deciso di mettere in relativo stato di disagio i produttori di casa nostra sul tema prezzi, non tanto sul CRC e sull’HDG, che risultano in linea con quelli italiani, bensì sull’HRC, scegliendo di ridurre del 2% la sua quotazione settimanale. Le “bobine a caldo” prodotte in Italia si trovano ora nella scomoda situazione di essere collocate ai vertici di prezzo del mercato continentale tra i 10 ed i 15 Euro per tonnellata. Una situazione, quella di essere giudicati eccessivamente cari agli occhi del mercato europeo, ha indotto le acciaierie che producono billette nel fare marcia indietro sulle velleità rialziste del materiale di base per la laminazione e mentre la scorsa settimana si annotava una sua crescita del 3%, in questa si registrerà una rimodulazione verso il basso del prezzo, in egual misura. Il “viaggio” che ha riportando la billetta al punto di partenza determinerà la stabilità dei prezzi di rebar e vergella, mentre per i profili per carpenteria la retrocessione della quotazione del semilavorato di base indurrà i produttori a ridurre dell’1% i valori settimanali precedentemente definiti. Il comparto domestico dei tubi saldati non potrà evitare di considerare il fattore del differenziale tra i prezzi dei nostri HRC rispetto a quelli del resto dell’Europa occidentale, mettendo così in grande difficoltà i produttori italiani, che avrebbero voluto adeguare verso l’alto i listini degli sbozzati ai ritrafilatori, proprio in avvio di giugno. Una timida azione rialzista dei prezzi la stanno praticando sui “lunghi” anche le acciaierie turche e in modo particolare sui tondini per armature, cresciuti di 5 Euro per tonnellata negli ultimi otto giorni, mentre la pari resa FOB relativamente alla vergella è rimasta ferma al valore della scorsa settimana. Gli utilizzatori di acciai inossidabili hanno accolto con un certo scetticismo i nuovi extra lega che verranno applicati per tutto il mese, soprattutto per le non lineari modalità delle quantificazioni economiche degli elementi che hanno costituito le basi di calcolo dei vari allestimenti. L’osservazione che viene fatta ai produttori è quella di non aver basato la determinazione dei prezzi seguendo una modalità progressiva, ma basandosi sulle variazioni dei fattori di maggiore preponderanza, come nel caso degli austenitici il Nichel, solo sugli ultimi giorni del periodo preposto per la fissazione (dal 20 Aprile al 20 Maggio). Il risultato scaturito è stato senza ombra di dubbio estremamente penalizzante per gli inox della serie 300, con il 303 e il 304 crescere di 22 centesimi di Euro per chilogrammo, il 304L di 26 e il 316 ritoccato all’insù di ben 35 centesimi. Le cose non sono andate meglio per i ferritici e i martensitici, i cui extra sono stati rivisti al rialzo in entrambi i casi di 3 centesimi di Euro per chilogrammo. Le aspettative per luglio al momento non risultano positive per i sovrapprezzi di lega di tutte le qualità, non tanto per un’ulteriore crescita dei listini, ma per la conferma dei valori in essere, vista l’esigua variabilità rispetto al momento di inizio fissazione dei principali elementi di determinazione dei prezzi, come Nichel e ferroleghe. La definizione del sovrapprezzo energia per il mese in corso è sicuramente stata gestita in modo coscienzioso da parte delle acciaierie; l’incremento di un centesimo di Euro per chilogrammo, rispetto ai circa 5 che potevano essere richiesti, è risultata una forma estremizzata di “saldo e stralcio” per l’eccessiva crescita degli extra lega, in modo particolare per gli inox austenitici. |

|

|

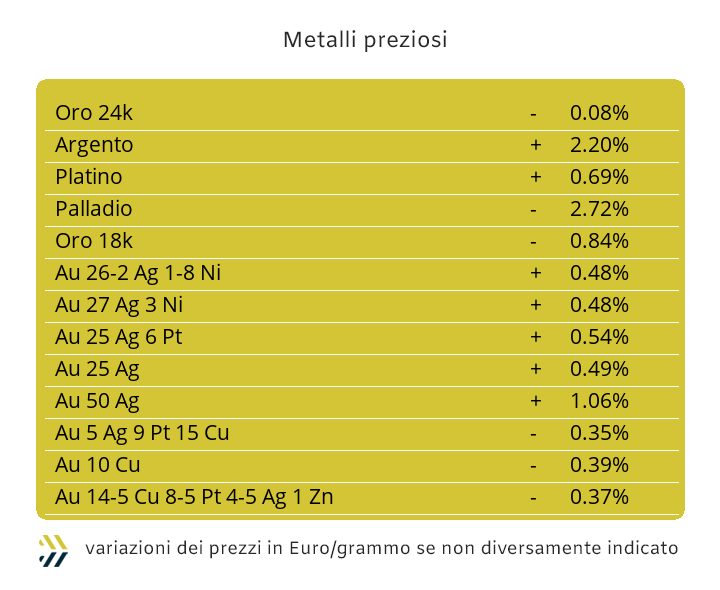

Nel corso dell’ultima settimana di maggio il listino dei metalli preziosi ha fatto registrare degli andamenti piuttosto lineari per tre quarti della sua composizione, con la sola eccezione del Palladio. Una situazione di Borsa che ha messo in evidenza delle nuove collocazioni dei prezzi Dollari per oncia e non certo omogenee nei loro orientamenti. La particolarità degli ultimi giorni di contrattazione del mese è stata anche quella di vedere i movimenti di prezzo dei metalli non ricondursi in modo diretto ai fattori di reciproca correlazione tra il valore di Borsa dei “preziosi” e il posizionamento del Dollaro in relazione alle principali monete. Il caso dell’Oro è molto eloquente, con il posizionamento del suo prezzo USD/ozt non registrare variazioni significative nell’ultima serie di sedute settimanali o più correttamente inesistenti nel loro valore complessivo, determinabile nello 0,1% di incremento. La situazione è risultata analoga per il Dollaro che ha chiuso l’ottava con un decremento rispetto all’Euro dello 0,08%, mentre il riscontro sull’intero mese ha decretato un indebolimento della Divisa statunitense rispetto a quella europea di 1,42 punti percentuali. L’attuale valorizzazione settimanale dell’Oro risulterà stabile, con la soglia dei 2300 USD/ozt ancora lontana nella prospettiva più allargata della sua valorizzazione di Borsa. L’Argento pur lasciandosi alle spalle la situazione di massimo relativo toccata la scorsa ottava, non è certo avviato ad abbandonale l’area di quotazione delimitata verso il basso dai 31 Dollari per oncia, con il comparto speculativo che a tutti gli effetti ha abbandonato questo metallo dopo i lauti margini conseguiti nel mese appena concluso. Il mercato “fisico” dell’Argento si trova al momento in una fase di stallo, con domanda e offerta evidenziare nette contrapposizioni di vedute, ambedue rispettabili, ma con chi detiene il metallo per la vendita che non sarà certo disponibile a scendere facilmente a patti con chi lo richiede per utilizzarlo, approfittando dell’eccezionale e quasi irripetibile collocazione del prezzo attuale. Nelle condizioni di oscillazioni limitate per le quotazioni in Dollari di Oro e Argento, anche il Platino registrerà uno stato di appiattimento della sua linea di prezzo, sebbene collocata in un contesto di valore interessante e con una prospettiva di leggero rinforzo in chiave settimanale. L’attività speculativa sarà decisamente importante, nonostante lo sparuto gruppo di operatori, parlando del Palladio, al cui decremento di valore del 2,5% registrato la settimana scorsa dovranno essere aggiunti ulteriori punti percentuali di decrescita in relazione all’attuale sua collocazione in Dollari per oncia. |

|

|

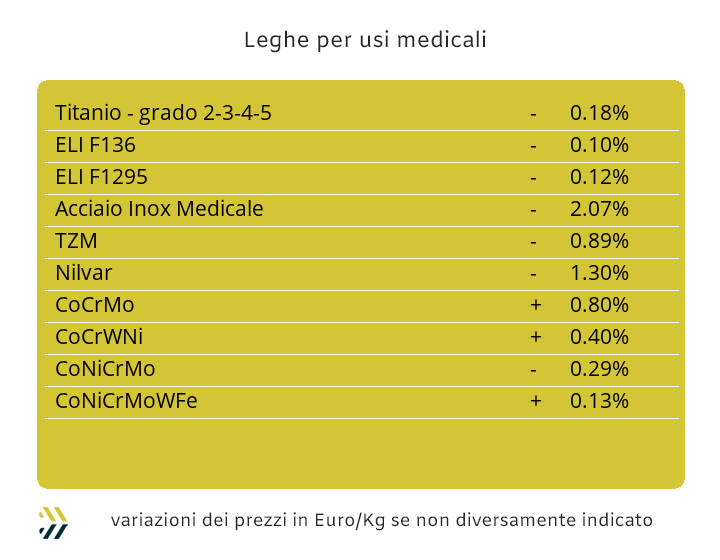

Una serie di dati statistici estremamente scarni, ma che stanno determinando una base di ragionamento importante sulle evoluzioni dei prezzi USD di Cobalto e Molibdeno in ottica futura. Nelle ultime tre settimane il Cobalto ha disegnato una parabola dal profilo molto stretto ma che in estrema sintesi ha riportato il suo riferimento allo stesso livello di inizio del periodo preso in esame. Una situazione che porterebbe a pensare che il Cobalto stia mettendo la parola fine all’infinita serie di ribassi del suo prezzo in Dollari. Il Molibdeno ha consolidato il suo riferimento USD nella zona di massimo relativo e che ormai popola nel grafico ad esso riferito a partire dalla terza settimana di aprile, correggendolo di una frazione di punto del più 0,4 sul dato dell’ottava precedente. Il Titanio ha continuato a confermare il rilevamento che ormai risulta una costante da oltre due mesi, a significare ancora di più quanto la dinamica che regola la determinazione del suo prezzo di mercato sia letteralmente un’unicità. La flessione registrata dal prezzo del Nichel nelle ultime sedute della scorsa settimana al LME dovrà essere vagliata con la massima attenzione in questa. I cambi di linea che si stanno susseguendo con estrema rapidità sulla quotazione LME 3mesi del Nichel, adesso sotto la soglia dei 20mila Dollari, denotano una certa difficoltà di collocamento del suo effettivo valore, portando un elevato senso di disorientamento tra gli utilizzatori diretti e indiretti del metallo e che comunque nei prossimi giorni sarà ancora destinato a registrare un’ulteriore contrazione del suo riferimento di Borsa. La settimana scorsa non è stata semplice anche per il comparto delle ferroleghe, con la base Cromo che dopo un lungo periodo di stabilità ha fatto registrare una flessione del 9% in relazione al dato di quotazione Dollari per libbra, mentre il Tungsteno ha riportato una diminuzione sulla precedente base di ottava di 0,6 punti percentuali in rapporto alla valorizzazione USD per chilogrammo. |

|

|

La fase di rimodulazione dei prezzi sta continuando nel comparto dei rottami ferrosi. Le acciaierie hanno dato alle mandatarie il difficile compito di adottare una sorta di proprietà commutativa nella definizione dei valori delle principali classifiche, muovendosi all’interno di qualche manciata di euro in più o in meno. Il segno meno è comunque quello che è prevalso, con il lamierino E8 e le torniture far segnare le riduzioni più importanti in chiave settimanale, con diminuzioni che sono andate a toccare i 10 Euro/tonnellata nei rispettivi ambiti. L’attenzione resta massima nella cura con cui da tempo si sta mettendo mano alle definizioni di prezzo delle demolizioni, nonostante che E1 ed E3 siano state accomunate da una revisione settimanale ribassista nell’ipotesi massima di 5 Euro. L’evidente bisogno per le acciaierie di disporre di materiale di media e bassa qualità per le proprie attività fusorie, al fine di poter contrastare la difficile situazione di mercato in relazione ai prezzi dei semilavorati, ha fatto sì che il prezzo del frantumato E40 abbia riportato una crescita massima di 5 Euro per tonnellata. L’effetto della proprietà commutativa, come sottolineato in precedenza, si evince anche dal risultato settimanale dell’indice MetalWeek sui prezzi medi degli acquisti operati da acciaierie e fonderie, che con 370,49 Euro/tonnellata limita a 1,49 Euro la discesa del valore rispetto al dato precedente. La settimana dei metalli e delle leghe deve essere necessariamente divisa in due. I commercianti che si occupano di rottami non ferrosi alla vista dei prezzi ritornati a crescere al LME, anche se in maniera poco strutturata, avevano riposto ottime aspettative su un possibile sommovimento negli acquisti di materie prime da parte di fonderie e raffinerie; il tutto dettato da uno stato di ansia e agitazione da parte dei loro clienti, confidenti in una salita a dir poco smisurata dei prezzi di Borsa di Rame e Alluminio. Gli eventi, almeno per il momento, non stanno dando ragione a chi prevedeva una crescita importante degli “industriali” al LME, con i prezzi ritornati a scendere in modo significativo e soprattutto repentino, pur rimanendo privi di stabilità nei loro indirizzi. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|