MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

27/05/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La flessione dei prezzi LME trova buona parte di motivazioni dalla fase di incertezza per quella che sarà la politica monetaria sul Dollaro da giugno a settembre |

|

|

Le acciaierie stanno avendo forti difficoltà nel mantenere i propositi di inizio anno su importanti azioni rialziste per i prezzi di “piani” e “lunghi” |

|

|

Le soglie record di Oro e Argento lasciano il passo a dei valori meno esigenti, ma pur sempre di enorme rilievo in termini di quotazioni di Borsa |

|

|

Le variazioni di Cobalto e Molibdeno sono ritornate ad essere quelle consuete, mentre il Nichel dopo la forte ascesa del prezzo in avvio della scorsa settimana è alla ricerca di una nuova linea di consolidamento |

|

|

I prezzi dei rottami di acciaio riprendono a scendere e anche in modo importante. I commercianti fanno il punto sui non ferrosi, ma i buoni risultati restano solo sulla carta |

|

|

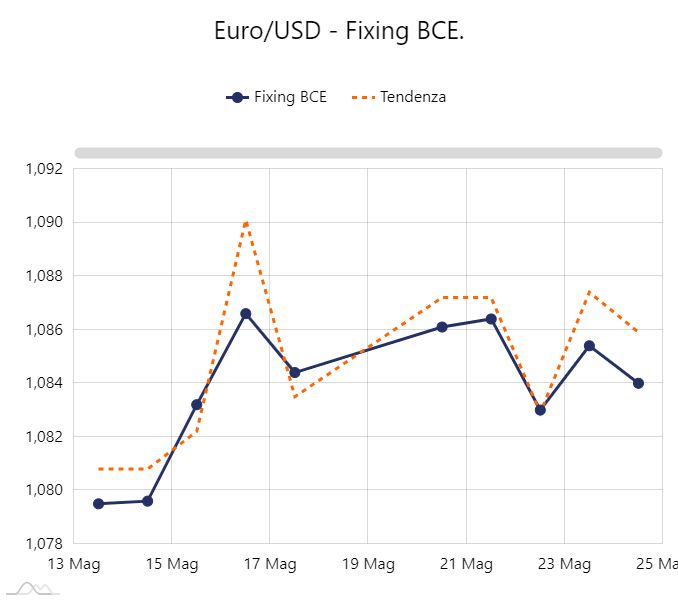

Il possibile mantenimento dei tassi attuali da parte della FED non sta determinando un apprezzamento significativo del Dollaro nei confronti dell’Euro |

|

|

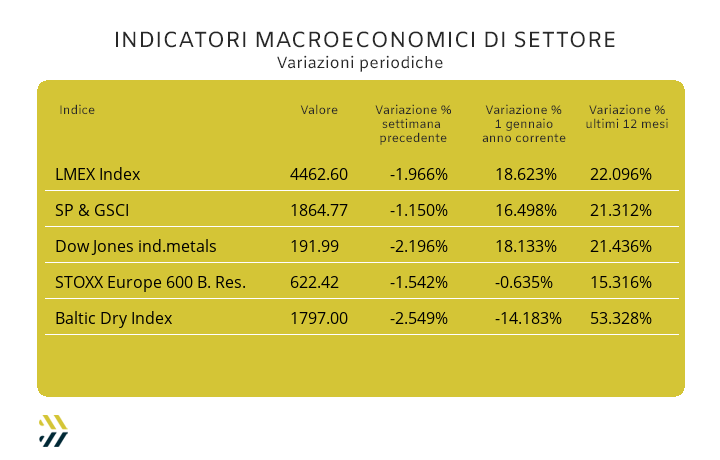

I saldi delle variazioni degli indici sui metalli restano ancora positivi rispetto a due settimane fa, nonostante i sensibili cali registrati nel corso dell’ultima ottava |

|

|

più risparmio e meno preoccupazioni |

|

|

Richiedi la tessera d’ingresso gratuito |

|

|

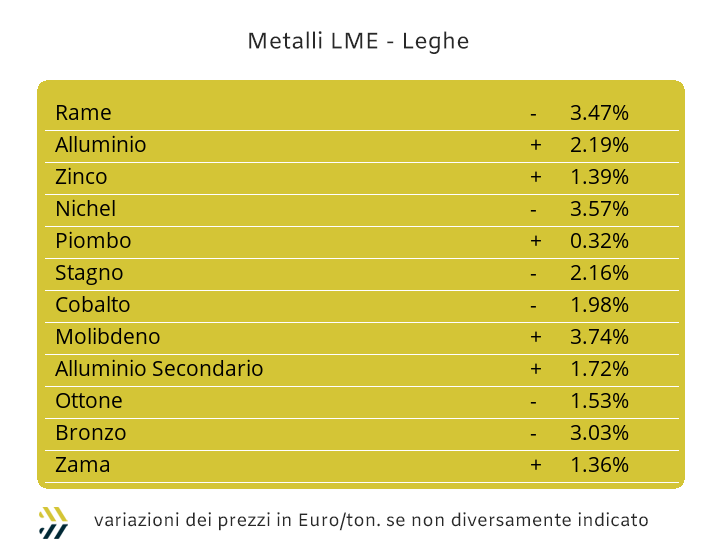

Nel corso dell’ultima settimana il listino degli “industriali” è stato caratterizzato da importanti fattori di instabilità che si sono tradotti nell’arretramento di tutti i prezzi USD 3mesi. La causa di questo sommovimento in chiave ribassista, con l’indice LMEX in calo dell’1,97% su base ottava, risiede nelle voci che sono circolate intorno al Dollaro USD negli ultimi giorni. La Federal Reserve i prossimi 11 e 12 giugno dovrà comunicare che cosa intenderà fare in termini di politica monetaria e contrariamente alle previsioni o per meglio dire alle aspettative dei mercati, quasi sicuramente non varierà i tassi attualmente in vigore sul Dollaro. Una decisione che se fosse veritiera verrebbe percepita dal comparto speculativo-finanziario come una sorta di aumento virtuale dei tassi di finanziamento e oltretutto con una derubricazione delle aspettative di miglioramento in tal senso fino al prossimo 18 settembre. Gli effetti non si dono fatti attendere al LME, con tutti i metalli abbandonare le aree di massimo relativo che avevano raggiunto nelle ultime due settimane. Il Rame al momento si trova a ridosso della linea dei 10300 Dollari 3mesi dopo che nel corso delle sedute del 20 e 21 maggio aveva lambito quella degli 11mila. La discesa su base settimanale del “metallo guida” della Borsa è stata del 3,6%, andando a segnare una delle riduzioni più importanti di tutto il listino. La tensione che comunque si è venuta a creare intorno al Rame non risulta in attenuazione, diventando quindi decisive le mosse che gli speculatori intenderanno mettere in atto sul metallo, anche se sarà poco probabile un ulteriore arretramento del riferimento 3mesi in Dollari. L’attuale quotazione dello Zinco non può di certo essere giudicata soddisfacente dagli utilizzatori, ma questi dovranno fare di necessità virtù e considerare che non si potrà generare un’aspettativa in chiave ribassista nel breve periodo. Le leghe con base Rame e Zinco saranno quindi caratterizzate da un periodo di incerta definizione dei prezzi, sebbene in spazi d’azione molto contenuti. L’Ottone e la Zama manterranno pertanto valori sostanzialmente alti anche per la scarsa reperibilità di rottami in lega in ambedue i contesti. La quotazione LME dell’Alluminio non subirà nel corso della settimana importanti cambiamenti di indirizzo rispetto a quelli visti nelle ultime sedute. L’acuto registrato da questo metallo in avvio della scorsa ottava difficilmente verrà replicato in questa e forse anche in quelle che seguiranno, con la quotazione che resterà comunque elevata se rapportata a quella registrata ad inizio mese. Il Nichel ha messo in evidenza che pur mostrandosi in grado di correre verso l’alto con evidenti eccessi di quotazione, decisamente fuori luogo, collocherà la sua nuova linea in termini di riferimento 3mesi intorno ai 20mila Dollari, fattore rinforzato dall’attuale stato di equilibrio tra domanda e offerta. Il momento di disorientamento della Borsa ha condizionato in modo scarsamente significativo il procedere del Piombo al LME. La sua quotazione non ha riportato variazioni significative nelle ultime sedute di Borsa, segno che il Piombo non registrerà cambiamenti di indirizzo in termini ribassisti. Lo Stagno manterrà ancora per alcune sedute un andamento di prezzo di basso profilo, trasformandosi così nell’ennesima finestra di opportunità per gli utilizzatori, considerando che la sua crescita in maggio è stata di 6 punti percentuali. |

|

|

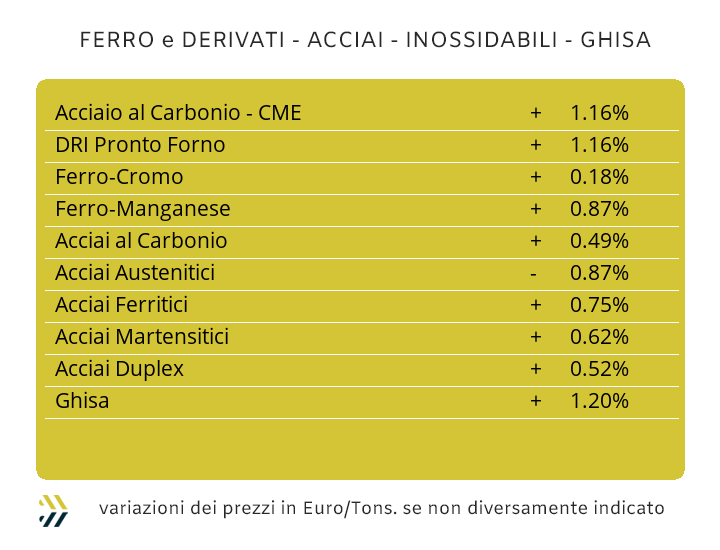

Le aspettative sul 2024 erano ben altre per le acciaierie, soprattutto in questa prima parte dell’anno. Nelle ultime settimane gli elementi che avrebbero potuto supportare una corretta percezione di quanto stimato nei mesi scorsi sono stati effettivamente molti, su tutti la costante crescita dei valori dei rottami, che dalla fine di marzo, settimana dopo settimana, sono cresciuti nel loro valore medio di circa 35 Euro/tonnellata (fonte indice MetalWeek rottami acciaio) e questo fino ad otto giorni fa. Nel contesto italiano, più che nel resto dell’Europa e a livello globale, il dettaglio del costo di acquisto dei rottami assume una valenza fondamentale, in quanto rappresentano la materia prima per la conduzione dei forni elettrici. La notizia dei giorni scorsi della discesa dei prezzi di tutte le classifiche riferite ai rottami sul mercato nazionale di circa 10 Euro per tonnellata, peserà come un macinio sulle aspettative rialziste dei prezzi dei semilavorati prodotti in Italia. Le anticipazioni sui prezzi dei “piani” non sono certo incoraggianti, sia per le acciaierie, che per gli utilizzatori. I prezzi domestici dei coil riportano una situazione di calo del 2% settimanale per il laminato a caldo (benchmark MetalWeek HRC 625 Euro/tonnellata) e del 3% per il “galvanizzato” (benchmark MW HDG 750 Euro), mentre risulta ancora in controtendenza il laminato a freddo, cresciuto di un punto percentuale rispetto alla settimana scorsa (benchmark MW CRC 715 Euro). I differenziali tra i prezzi dei “piani” prodotti in Italia e quelli nel resto dell’Europa occidentale si fanno sempre più “micrometrici”, con intervalli ormai racchiusi entro i 10 Euro per tonnellata, dove il CRC europeo risulta più conveniente del nazionale, invertita la situazione sull’HDG, mentre per l’HRC il confronto è pari. I produttori italiani di billetta hanno seguito gli andamenti di acquisto dei rottami della settimana scorsa, andando così ad incrementare la quotazione di vendita del prodotto finito del 3%, forti anche di una situazione sostanzialmente rialzista che fino all’ottava scorsa aveva riguardato tutti i prodotti ottenuti con il processo di laminazione. Il contesto di mercato dei “lunghi” è comunque in evoluzione, con i soli profili per carpenteria riportare una crescita, l’1% su base settimanale, contrariamente al rebar, sceso di un punto rispetto al dato precedente e alla vergella confermare la quotazione di otto giorni fa. La definizione dei prezzi dei tubi saldati non risulta più governata da una logica supportata da azioni commerciali strutturate, un tutti contro tutti in una “babele” di prezzi e dove gli utilizzatori inevitabilmente perderanno l’orientamento nei termini delle corrette tendenze. Le acciaierie turche dovranno porre rimedi sull’improvviso calo di richieste dei “lunghi”, in particolare sul tondino per le armature, la prima mossa è stata quella di ridurre di 5 Euro/tonnellata il suo prezzo FOB. Il valore della vergella si mantiene invece stabile, anche in ragione di una situazione resa più agevole dai recenti aumenti di questo prodotto in Italia ed Europa del nord. L’altalena del Nichel al LME non agevolerà i produttori di acciai inox austenitici nell’argomentare ai propri clienti le prossime revisioni rialziste degli AISI serie 300, con prospettive di ritocchi rialzisti anche a luglio. I ferritici e i martensitici non risultano immuni da questa fase incrementale dei prezzi, soprattutto a causa di una situazione sul mercato delle ferroleghe non ancora stabilizzata. Il quadro non roseo si completa con una sensibile crescita del valore del PUN; nel corso dell’ultima settimana il riferimento è risultato ancora in aumento, tanto da rendere possibile un incremento del contributo energia fino a 7 centesimi di Euro per chilogrammo in termini complessivi per il prossimo mese. |

|

|

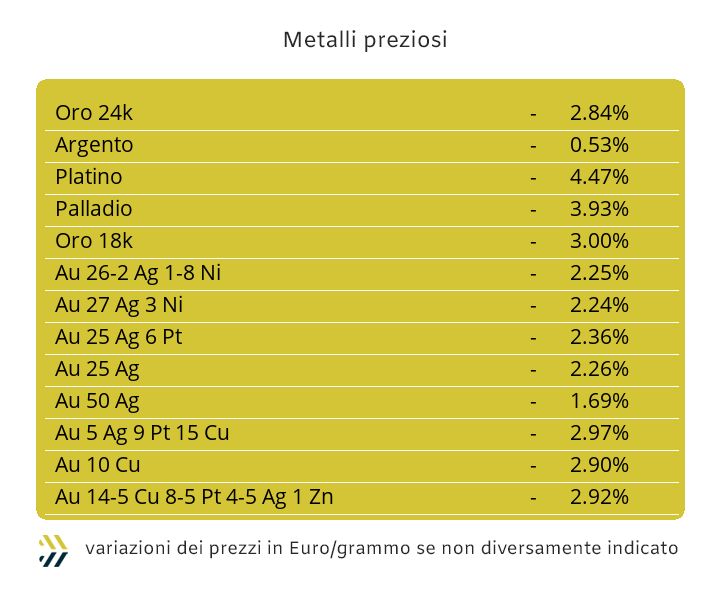

La Federal Reserve non giudica al momento sufficienti e consolidati i miglioramenti in termini di contenimento dell’inflazione all’interno del contesto economico statunitense, riservandosi di non procedere a giugno alla tanto attesa riduzione dei tassi. Una notizia giunta come un fulmine a ciel sereno tra gli operatori del comparto speculativo-finanziario, ma anche in quello produttivo e industriale, che consideravano l’abbassamento dei saggi d’interesse sul Dollaro una cosa quasi assodata. Una strada, quella dell’abbassamento dei tassi negli USA, che si fa sempre più irta di difficoltà, visto l’ingorgo di appuntamenti che si intercaleranno nei prossimi sei mesi. Le elezioni presidenziali USA di inizio novembre lasceranno alla FED il solo appuntamento del 17 e 18 settembre per valutare una diminuzione del costo del denaro, con l’attuale amministrazione di Washington pienamente in carica. La cosa potrebbe essere differente nel mese di dicembre, nell’eventualità di un avvicendamento di inquilino alla Casa Bianca. Gli speculatori stanno interpretando la possibile mancata azione di alleggerimento, alla stregua di una stretta monetaria e gli effetti sui prezzi dei metalli preziosi non si sono fatti attendere. L’Oro in poche sedute ha lasciato l’area che popolava nei grafici posta oltre i 2400 Dollari per oncia, per riposizionarsi sotto la soglia dei 2350 USD e che ha rappresentato una riduzione del 3% in termini di riferimento di Borsa. La definizione del prezzo dell’Oro risulta comunque abbastanza ingarbugliata, con molte posizioni speculative aperte che attualmente risultano in perdita e alcuni “cassettisti” e quindi detentori di metallo fisico, che non sanno quale sia la migliore strategia d’azione, se vendere o tenere. La possibile inerzia ribassista del prezzo dell’Oro e l’incertezza data dalla giornata festiva di lunedì 27 maggio negli Stati Uniti e conseguenti Borse chiuse non sono elementi chiarificatori sull’indirizzo di breve termine che intraprenderà il metallo. L’Argento vede al momento i 30 Dollari per oncia come riferimento ottimale di attesa, dopo che in avvio di ottava scorsa aveva superato prima quota 31 e successivamente quella dei 32 USD, come non si vedeva dal mese di febbraio del 2013. Una situazione che non porterà notizie favorevoli agli utilizzatori diretti dell’Argento, che dovranno iniziare a prendere consapevolezza di dover operare con queste basi di prezzo per diverso tempo ancora. L’incertezza che sta caratterizzando il comparto dei “preziosi”, gioverà al Platino, che essendo fortemente condizionato dai movimenti di Oro e Argento non troverà difficolta a rinforzare la sua quotazione oltre la linea dei 1000 Dollari per oncia. La particolare area d’azione in cui si sta collocando il Palladio, sempre più ristretta i termini di operatori, determinerà una serie di movimenti non armonizzati con il resto del listino e quindi non saranno da escludere ulteriori puntate ribassiste del suo prezzo USD/ozt e in particolare nella prima parte di settimana. |

|

|

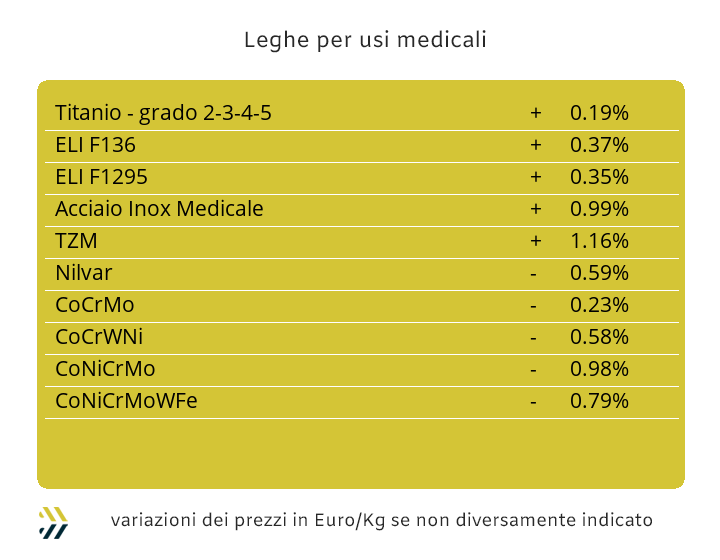

Una parentesi durata appena una settimana, quella che ha visto Cobalto e Molibdeno accomunati dallo stesso segno, negativo, della variazione periodica. L’ordine dei fattori si è ristabilito al termine dell’ottava appena conclusa, con l’ulteriore flessione del 2,1% per quanto riguarda il Cobalto, mentre per il Molibdeno si è trattato di un nuovo momento di incremento del prezzo in Dollari, pari a 3,5 punti percentuali. Una curva in costante flessione per il Cobalto, con il valore di riferimento USD del mese di maggio che ha registrato un arretramento del 5%, contrariamente al Molibdeno, salito di quasi il 9 nelle ultime quattro settimane. La situazione è risultata stazionaria per il prezzo del Titanio, con una variabilità mensile pari a zero in rapporto alla sua valorizzazione in Dollari. Gli argomenti non mancano se si parla del Nichel, capace in una settimana di produrre una variabilità complessiva del 3,6% su base riferimento LME Dollari 3mesi ed essersi riposizionato oltre quota 21mila USD, cosa che non accadeva da oltre dieci mesi. La stabilizzazione del valore del Nichel oltre la linea dei 20mila Dollari dovrebbe nel contesto di breve termine costituire un elemento pressoché certo, con uno spazio relativamente ampio di rinforzo in ottica di medio periodo. Nel gruppo ferroleghe la base Cromo continua a mantenere invariato il suo riferimento Dollari per libbra, mentre il Tungsteno prosegue nel lento ma costante rinforzo, negli ultimi otto giorni la crescita e stata dello 0,8% e che porta a 4,7 punti percentuali l’incremento su base mensile del riferimento Dollari per chilogrammo. |

|

|

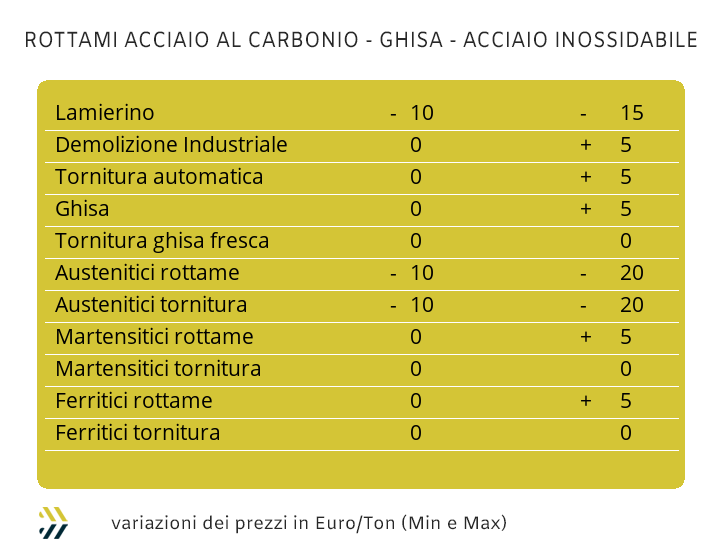

Un’autentica doccia fredda quella che acciaierie e fonderie hanno deciso di far subire al mercato dei rottami. L’azione tentata dai produttori di iniziare una campagna di aumenti dei riferimenti di mercato dei semilavorati, aveva portato un velato senso di ottimismo tra i commercianti di rottami. La crescita dei prezzi delle classifiche è stata una costante per tutto maggio, sebbene le mandatarie, su indicazione delle acciaierie, abbiano avuto maggiore cura nel definire i rialzi dei prezzi soprattutto su quelle di bassa e media qualità, è il caso delle demolizioni. L’inversione di tendenza e quindi di vedute, è da definirsi notevole, con i rottami ottenuti dalle lavorazioni industriali, come il lamierino E8 e dalla frantumazione, in questo caso la E40, subire delle riduzioni nei rispettivi ambiti di prezzo tra i 10 ed i 20 Euro/tonnellata. Le demolizioni E1 ed E3 sono risultate in calo di 5 Euro, mentre le torniture non hanno riportato variazioni rispetto alla settimana precedente, vista la loro limitata reperibilità sul mercato, soprattutto in lotti di qualità omogenea. Il riposizionamento verso il basso dell’indice MetalWeek sui rottami di acciaio è stato inevitabile, con una retrocessione del valore settimanale di 7,69 Euro, portando a 371,98 il riferimento univoco per tonnellata. I non ferrosi hanno risentito, almeno sulla carta, del tonfo dei prezzi degli “industriali” al LME. L’impatto è risultato più in termini teorici che pratici, poiché da molte, troppe, settimane il mercato dei rottami registra un’operatività veramente bassa a causa di ridottissime uscite di lotti dai depositi dei commercianti alla volta di quelli di fonderie e raffinerie. Gli occhi sono tutti rivolti su quello che faranno il Rame e l’Alluminio, ambedue reduci da delle escursioni rialziste con picchi di prezzo che al LME non si vedevano da molto tempo. I saldi di quotazione per tutti i metalli e le leghe sotto forma di rottami sarebbero ancora positivi in termini medi e nell’arco dei primi cinque mesi dell’anno, ma quello che non porta alcun vantaggio ai commercianti è che tali incrementi si stanno presentando solo sulla carta e non in termini di ricavi effettivi. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|