MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

20/05/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Un listino letteralmente diviso in due, dove ad essere determinante risulterà la quantità e la destinazione del denaro presente su ciascun metallo |

|

|

Un mercato privo di spunti interessanti in termini di consumi, dove alcune notizie provenienti dalla Cina vengono prese come pretesto per creare elementi di positività in Europa |

|

|

I futuri andamenti dei valori dei metalli preziosi avranno come unico elemento di condizionamento la decisione che prenderà la Federal Reserve a giugno |

|

|

Il Cobalto e il Molibdeno invertono congiuntamente la rotta nelle calde giornate del LME. Il Nichel ha fornito riscontri soddisfacenti nei giorni scorsi, ma la sua crescita è sostanzialmente dovuta ad un accumulo anomalo di denaro con connotazione speculativa |

|

|

Il sensibile apprezzamento dei metalli industriali sta frenando i trasformatori di rottami non ferrosi nelle loro richieste. Gli ulteriori rincari delle classifiche legate agli acciai confermano il volere rialzista sui prezzi dei semilavorati da parte dei produttori |

|

|

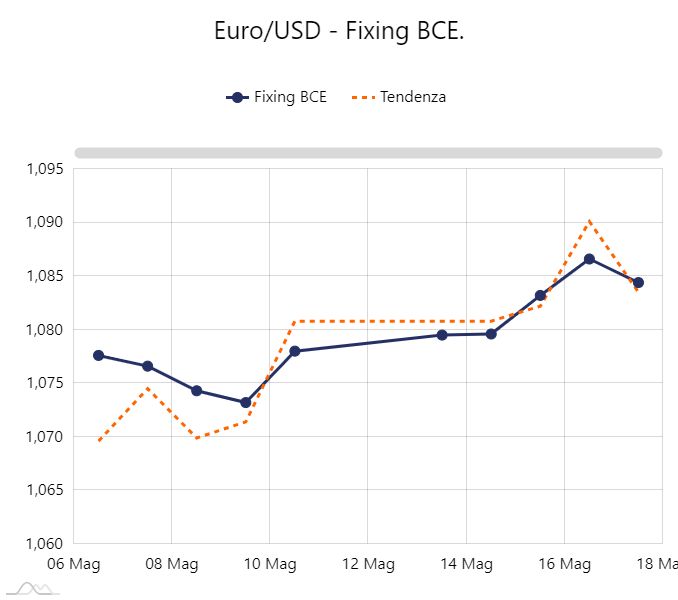

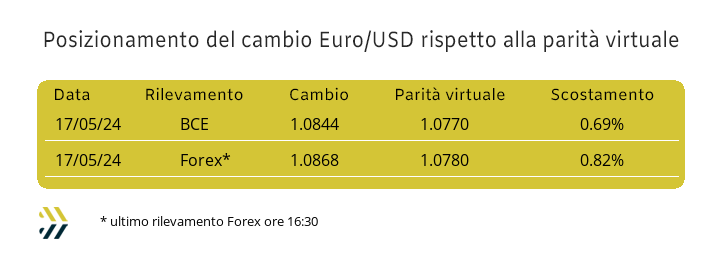

La flessione del Dollaro dei giorni scorsi è la conseguenza di un possibile allentamento dei tassi USA a giugno, in termini diretti una rimodulazione verso il basso dei valori in Euro dei metalli di circa mezzo punto percentuale |

|

|

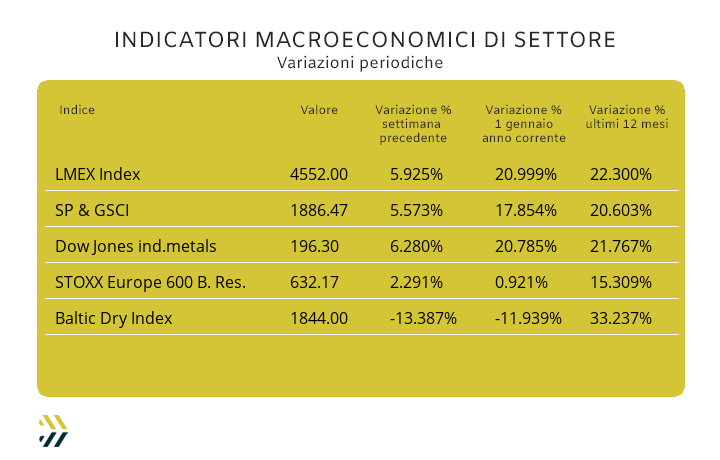

Nella settimana che ha visto il deciso incremento dei prezzi LME, gli indici di settore hanno superato il 5% su base ottava. I noli “bulk” arretrano di oltre il 13% rispetto al riferimento di otto giorni fa |

|

|

più risparmio e meno preoccupazioni |

|

|

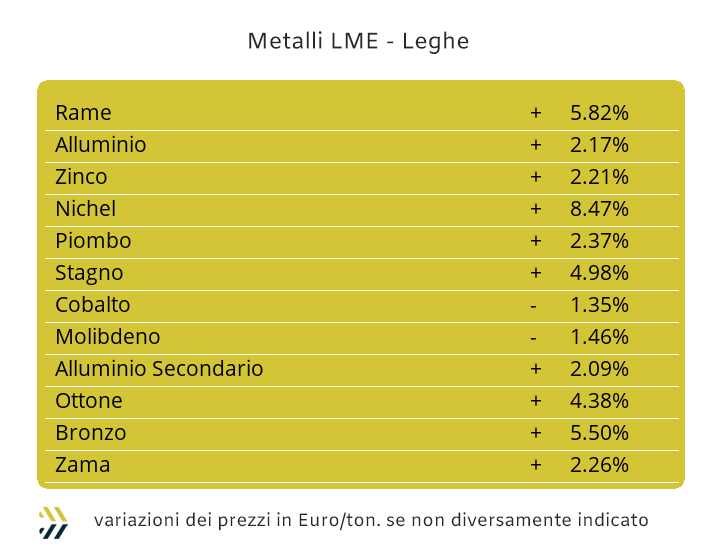

La settimana di Borsa si è chiusa con una situazione molto particolare per gli “industriali”. La discriminante ha riguardato la collocazione del denaro confluito su ciascun metallo, scoprendo che il listino LME si è trovato letteralmente spaccato in due nella sua componente principale. Il Rame, lo Zinco e l’Alluminio si sono trovanti in situazioni sostanzialmente equilibrate tra i fattori domanda e offerta, dando in questo modo sostenibilità alle quotazioni USD 3mesi via, via definite. Gli elementi di equidistanza tra i presupposti fondanti dei prezzi sono venuti invece meno su Nichel, Piombo e Stagno, che avendo una connotazione più “sottile” all’interno della compagine LME hanno risentito di una fase di importanti squilibri in termini di definizioni dei valori di Borsa. La collocazione del denaro all’interno di ogni singola area di contrattazione LME è ritornata quindi ad essere determinante per giudicare l’ambito di congruità delle quotazioni dei metalli espresse in Dollari. Il Rame nelle sedute della prima parte della settimana presenterà ancora un profilo di crescita importante, anche se la sequenza rialzista USD 3mesi non potrà avere un’energia propulsiva infinita e quindi è suggeribile non gestire acquisti importanti di questo metallo con una visione di medio periodo. Le avvisaglie di una corsa senza una base effettiva di consumi di “fisico” potrebbero giungere anche dallo Zinco, ormai prossimo ad un fermo del suo stato di crescita. Gli utilizzatori si stanno mostrando molto apprensivi in riferimento alla progressione rialzista dello Zinco e questo soprattutto nell’ambito delle applicazioni galvaniche che richiedono ingenti tonnellaggi, come ad esempio per i coil di acciaio zincato e la carpenteria strutturale. L’Ottone e la Zama non potranno che subire le dinamiche rialziste dei suoi elementi di base, con valori di adeguamento delle rispettive basi prezzo che inevitabilmente assumeranno delle dimensioni di crescita veramente importanti. La quotazione dell’Alluminio verrà letteralmente trainata più che dai consumi diretti di semilavorati di pertinenza, da un contesto di crescita diffusa del listino LME, questo a significare una difficoltà evidente nel procedere ai rialzi solo per doti insite. Gli occhi sul Nichel sono tornati ad essere molti, decisamente troppi. L’accumulo di denaro rialzista ha ormai raggiunto un livello di totale insostenibilità e da questo punto in avanti ogni Dollaro che verrà aggiunto sulla quotazione 3mesi potrebbe tramutarsi in un’amplificazione del fattore ribassista e che non potrà tardare nel manifestarsi. Il Piombo, in considerazione del suo effettivo bacino di utilizzo, non dovrebbe prolungare ancora per molto la sua crescita, questo senza dimenticare, come già sottolineato più volte, il particolare contesto attuale del listino degli “industriali”. Dello Stagno si possono dire molte cose, ma non di certo che la sua crescita sia frutto della particolare attuale contingenza al LME. La progressione rialzista dello Stagno poggia su una struttura di rialzi molto importanti avviati all’inizio di quest’anno, inevitabile che comunque la situazione vista a Londra negli ultimi tempi abbia contribuito a rinforzare la sua situazione di prezzo 3mesi in Dollari. |

|

|

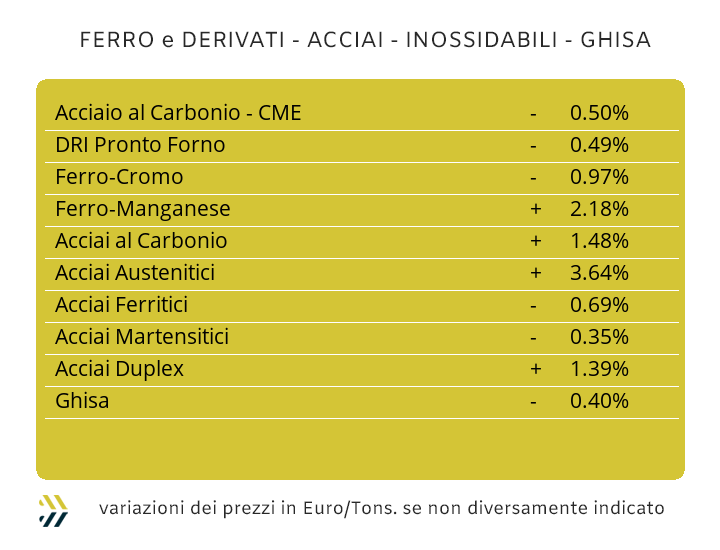

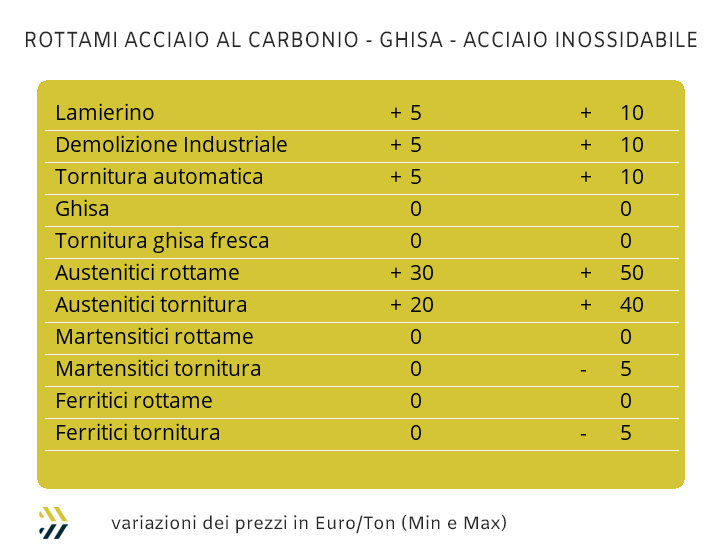

Nella relativa scarsità di argomenti e di argomentazioni, che da tempo stanno caratterizzando il mercato dei semilavorati di acciaio, occorre tramutare degli episodi geograficamente lontani come possibili momenti di discontinuità da utilizzare a proprio uso e consumo nei “cortili” di pertinenza. Le notizie provengono ambedue dalla Cina, la prima, di più ampio respiro, riguarda l’emissione di bond governativi pari a mille miliardi di Yuan (127 miliardi di Euro) per il rilancio di molte filiere produttive penalizzate dalla crisi immobiliare. La seconda, molto più cogente, riguarda la possibilità per le acciaierie cinesi di importare rottami di differente connotazione in uno stesso lotto e un drastico innalzamento dei volumi di campionamento da parte delle autorità doganali per la validazione dell’importazione portate a 300 tonnellate, rispetto alle 30 attuali. Una novità quest’ultima che metterà in ulteriore stato di agitazione e tensione le acciaierie europee in un ambito di contenimento delle esportazioni di rottami oltre i confini dell’Unione Europea. Gli ultimi indirizzi di prezzo sul mercato italiano dei “piani” confermano la determinazione da parte dei produttori nazionali di coil di imporre un cambio di paradigma nello stabilire i prezzi con cadenza settimanale. I laminati a caldo (benchmark MetalWeek HRC 630 Euro/tonnellata) e quelli a freddo (benchmark MW CRC 705 Euro) hanno confermato i valori di vendita della settimana scorsa, mentre i “galvanizzati” hanno evidenziato un adeguamento al rialzo del 2% (benchmark MW HDG 755 Euro), interrompendo così una serie di ribassi continui avviati nel mese di marzo. Una scelta diametralmente opposta è stata quella dei produttori di “piani” del nord Europa, puntando ancora con determinazione alla strategia dei ribassi. Negli ultimi otto giorni i coil prodotti oltre le Alpi hanno registrato le seguenti diminuzioni: HRC meno 2%; CRC e HDG meno 1%, con valori quasi assimilabili a quelli che i nostri produttori hanno definito nei giorni scorsi sui medesimi allestimenti. La tenuta della quotazione della billetta ha portato i “lunghi” a registrare una serie diffusa di aumenti dei prezzi dei semilavorati, anche tra quelli che da tempo non evidenziavano variazioni, come la vergella. La barra in rotoli su base riferimento mercato Italia ha fatto registrare un incremento su aprile del 2%, mentre quella proveniente dalla sfera di produzione dell’Europa occidentale ha riportato una crescita pari al punto percentuale. Il quadro si completa con la conferma del trend rialzista per del rebar, ancora in crescita dell’1% e dei profili per carpenteria che con la maggiorazione del 2% interrompono una stagione di ribassi che durava da inizio febbraio. I produttori di tubi saldati si trovano ora in una sorta di vantaggio strategico rispetto ai loro mercati di riferimento. Le voci che stanno girando sui nuovi prezzi dei tubi parlano di una crescita di circa il 2%, ma molte offerte, soprattutto tra i ritrafilatori, si orientano sull’1 o alla peggio, pur di portare a casa degli ordini, l’indole è quella di confermare i prezzi antecedenti alle prime avvisaglie di aumento del coil HRC. Le acciaierie turche continuano a mantenere un basso profilo in termini di determinazione dei prezzi dei “lunghi”, con i prodotti di punta costituiti dalle barre per le armature e dalla vergella proposti come prezzi FOB in calo di 5 Euro/tonnellata rispetto ad otto giorni fa. Alla vigilia del termine di definizione degli extra lega degli acciai inossidabili per il mese di giugno le maggiori attenzioni andranno rivolte agli austenitici, con il Nichel che ha tenuto costantemente sotto pressione gli allestimenti della serie AISI 300. Le ultime vicende riferite al metallo principale in termini di determinazione dei valori degli inox austenitici, pur risultando marginali sul calendario di fissazione, porteranno i valori degli extra a oscillare nei loro incrementi tra i 3 ed i 5 centesimi di Euro per chilogrammo. Le quotazioni riferite ai ferritici e ai martensitici non dovrebbero mutare in modo sensibile rispetto a quelle attualmente in vigore, con una crescita massima di un centesimo di Euro in entrambe le specifiche di fornitura. Le notizie al momento non sono buone sul PUN, con la quotazione Euro per MW/h prendere ulteriore slancio rispetto ai già poco promettenti dati della scorsa settimana e che se fosse oggi il termine ultimo per la definizione mensile del contributo energia, collocherebbe questo costo supplementare al di sopra dei 5 centesimi di Euro per chilogrammo. |

|

|

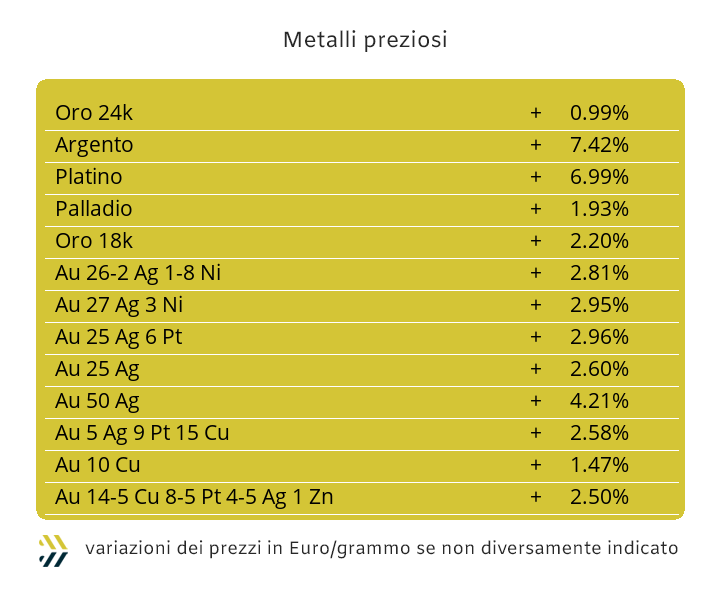

Gli scenari futuri sui prezzi dei metalli preziosi saranno strettamente collegati a quelli del Dollaro e soprattutto sulla linea d’azione che adotterà sui tassi la Federal Reserve, per meglio dire se prevarrà quella dei “falchi” o delle “colombe”. Il momento della verità sarà comunque il 12 giugno, data nella quale il comparto finanziario legato alla speculazione sulle commodity si attenderà un allentamento della politica monetaria da parte della FED. Una decisione contraria, che significherebbe il mantenimento degli attuali tassi da parte della Banca Centrale statunitense, sarebbe comunque subodorata dagli operatori a partire dalle prossime settimane, il che determinerebbe una massiccia azione di smobilizzi su tutte le operazioni con finalità speculative, metalli preziosi compresi. L’Oro per il momento non ha intenzione di porre un arresto alla sua ormai folle corsa rialzista, con gli speculatori che, raccolti lungo il percorso a partire dalla settimana scorsa, hanno già prodotto significativi margini, diventando al momento i più strenui sostenitori di ulteriori eventi di crescita da parte del “metallo guida”. Gli effetti rialzisti hanno ormai pervaso il modo trasversale l’intero listino, con l’Argento produrre una crescita in ambito Dollari per oncia decisamente straordinaria, ma allo stesso tempo insostenibile nel prezzo d’acquisto effettivo per la compagine degli utilizzatori diretti. La riproposizione del prezzo oltre i 30 USD/ozt, che non accadeva dal gennaio 2013 e la crescita su base ultima ottava dell’8,3% non lasciano spazio nell’immediato a rimodulazioni significative in termini di ribassi per l’Argento. L’euforia collettiva che sta interessando i due principali attori del listino, potrebbe far risentire al Platino un importante rallentamento nella sua azione rialzista, che al momento risulta ancora forte, ma che difficilmente supererà la soglia dei 1100 USD per oncia. Il Palladio in questo contesto di crescita generale punta a tenere la sua quotazione di riferimento in prossimità della linea dei 1000 Dollari, se non addirittura di superarla per un tempo relativamente lungo, com’era avvenuto tra marzo e aprile scorsi. |

|

|

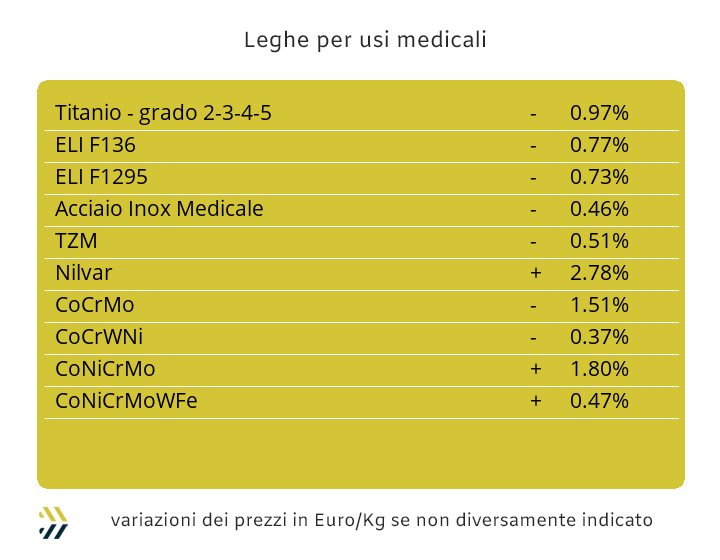

Nel bel mezzo della virulenta corsa ai rialzi di tutti i metalli industriali, Cobalto e Molibdeno hanno deciso di distinguersi in modo netto. La novità non è certo quella del ribasso del Cobalto USD, ancora capace di scendere di un ulteriore 0,4% su base settimanale, ma è rappresentata dalla prima inversione di tendenza del Molibdeno in Dollari, dopo molto tempo. Il Molibdeno non vedeva il segno meno abbinato alla sua variazione periodica da inizio aprile, totalizzando una discesa su base ultimi otto giorni che è stata di 0,5 punti percentuali. Una contrazione di riferimento non certo allarmante e degna di essere considerata decisiva per le future sorti del Molibdeno, ma pur sempre da annotare come evento. Il Titanio non ha dato segnali di variabilità o per meglio dire di vitalità, a dimostrare ancora di più lo stato di relativo stallo in cui sta versando l’intero comparto siderurgico in termini di quote prodotte. Una situazione calda, se non addirittura incandescente la sta facendo vivere il Nichel ai suoi utilizzatori diretti e indiretti. Il metallo nel corso dell’ultima “cinquina” di sedute LME è stato in grado di rinforzarsi di quasi il 10% in relazione alla quotazione USD 3mesi, con quota 20mila Dollari e oltre risultare al momento la collocazione scelta dal Nichel come sua valorizzazione di Borsa. Un fattore determinante sarà comunque la gestione dell’immensa quota di denaro con connotazione rialzista che sta ruotando intorno al Nichel e che senza dubbio nell’immediato rappresenterà il suo effetto frenante verso il superamento di nuove soglie di prezzo che non siano già state valicate dal metallo nelle ultime sedute LME. Le ferroleghe hanno mantenuto i loro indirizzi ormai consolidati da tempo, con la base Cromo confermare il dato Dollari per oncia della scorsa settimana e il Tungsteno correggere al rialzo dello 0,9% il riferimento USD per chilogrammo. La fase di debolezza del Dollaro rispetto all’Euro non è stata secondaria in un contesto di diffuse variabilità dei prezzi, portando un vantaggio diretto agli utilizzatori dell’Eurozona di circa mezzo punto percentuale rispetto alla precedente ottava. |

|

|

I commercianti che operano nel settore dei rottami non ferrosi sono alle prese con la gestione delle forti variabilità dei prezzi dei metalli LME in chiave rialzista. L’incremento su base settimanale dei prezzi degli “industriali”, con l’indice LMEX cresciuto su base settimanale del 5%, potrebbe risultare in gran parte inespresso nella traduzione dei valori di riferimento dei rottami. Un atteggiamento di prudenza che verrà principalmente adottato dai commercianti non per la volontà di chiudere sul nascere le più che lecite velleità di richieste di adeguamenti al rialzo dei prezzi dei rottami e in particolare di quelli ottenuti dalle lavorazioni industriali, ma a causa di un quasi inesistente flusso di fabbisogni di materie prime da parte di fonderie e raffinerie. I metalli maggiormente coinvolti in questa strana situazione sono il Rame e l’Alluminio, con il primo essere stato oggetto al LME di un incremento del 6% su base settimanale e il secondo presentare una situazione di contrasto tra la sua crescita in Borsa, circa 4 punti percentuali e un già accennato calo dei tonnellaggi con destinazioni fusorie. Il crollo delle richieste da parte dei trasformatori di rottami, in questo caso fonderie e acciaierie, riguarderà anche le categorie riferite agli inox austenitici. La causa è il Nichel, capace di apprezzarsi la settimana scorsa di quasi il 10% nel riferimento Dollari 3mesi al LME. La linea d’azione risulta invece molto più chiara per quanto riguarda il comparto dei ferrosi, dove sono le stesse acciaierie, sempre attraverso le mandatarie, ad imprimere un’accelerazione decisa sui prezzi delle principali classifiche. L’oggetto e il conseguente obiettivo si concentra nel determinare una consistente crescita dei prezzi dei semilavorati “piani” e “lunghi” a prescindere dall’effettiva situazione delle loro richieste da parte degli utilizzatori. Gli effetti si sono tradotti in aumenti generalizzati intorno ai 10 Euro/tonnellata, con punte fino a 20 per il frantumato E40, segno evidente che il “pronto forno” risulta ancora di grandissimo interesse per acciaierie e fonderie. I movimenti rialzisti dei rottami si sono tramutati in un incremento significativo dell’indicatore MetalWeek, cresciuto in una settimana di 9,85 Euro per tonnellata, posizionandosi a quota 379,67 e con prospettive di un suo ulteriore incremento in area 385 Euro. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|