MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

13/05/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La ciclicità di prezzi e tendenze risulta ormai una costante assodata per il listino degli “industriali”. L’Alluminio è al momento l’unica eccezione, con il prezzo ancora in calo |

|

|

Le acciaierie italiane spingono per una revisione al rialzo dei prezzi, al momento l’azione sembrerebbe più agevole sui “piani” che sui “lunghi” |

|

|

L’Oro si appresta a diventare il protagonista assoluto della settimana di Borsa dei “preziosi”, complice anche una nuova visione sul metallo da parte della speculazione |

|

|

Gli interrogativi su dove andranno a collocarsi i prezzi di Cobalto e Molibdeno sono sempre più pressanti tra gli utilizzatori. Il Nichel lancia messaggi di stabilità |

|

|

Le idee delle acciaierie sulle dinamiche dei prezzi dei semilavorati si chiariscono attraverso i valori in crescita dei rottami. La variabilità dei prezzi LME porta il mercato dei non ferrosi ad essere un po’ più vivace |

|

|

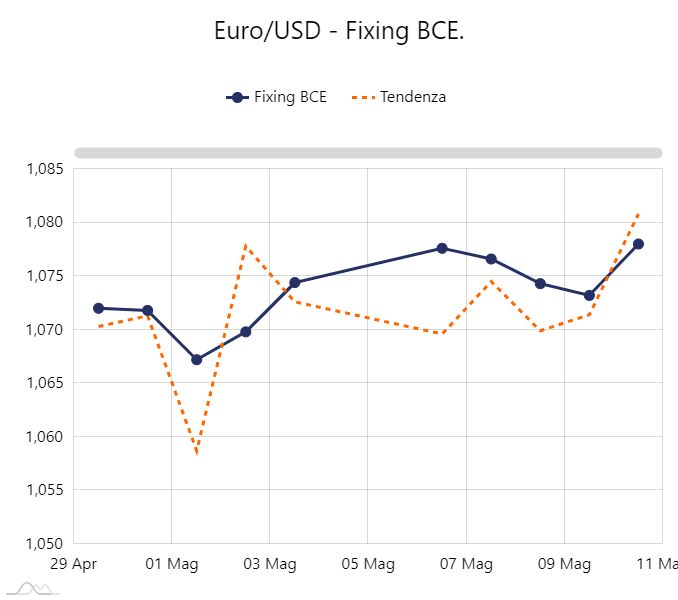

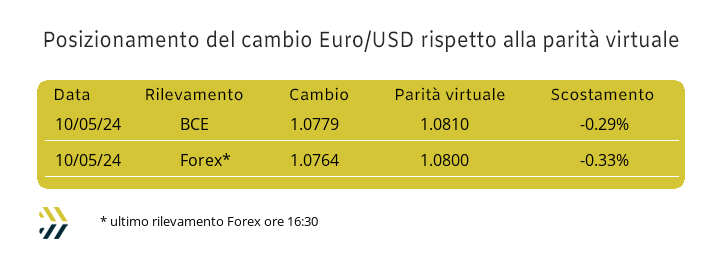

L’Euro si avvicina alla parità virtuale con il Dollaro, tornata sopra quota 1,080 |

|

|

La settimana si chiude positivamente per gli indici legati ai metalli, ma la variabilità complessiva resta sempre sotto il punto percentuale |

|

|

più risparmio e meno preoccupazioni |

|

|

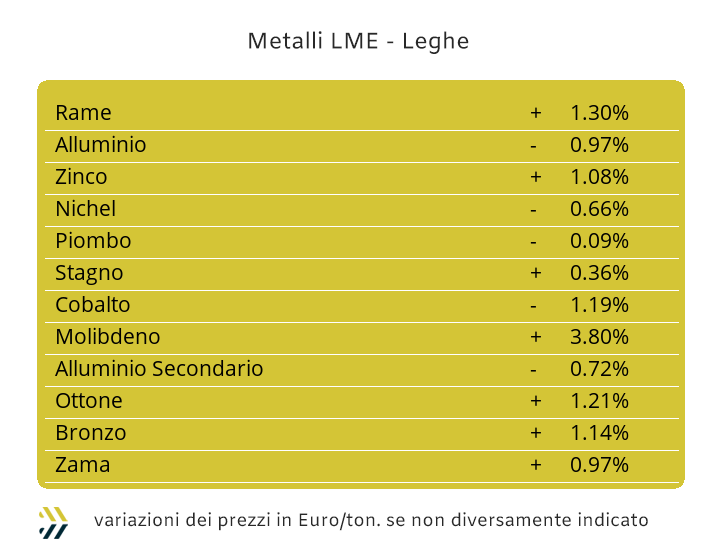

La recente fase di ciclicità dei prezzi che formano il listino dei metalli industriali del LME al termine della scorsa settimana ha permesso a molti di loro di riposizionarsi sui massimi relativi già toccati in precedenza, tra questi il Rame, mentre nel caso dell’Alluminio si deve parlare di quotazioni non più riproposte da tempo, ma in chiave ribassista. La sintesi dell’ottava di Borsa può essere riassunta con queste poche righe e l’indice LMEX definire in modo puntuale la prosecuzione del momento di variabilità nell’intervallo dell’1%, in questo caso a più 0,72 e a superare di poco il 14% per quanto riguarda l’incremento dal primo di gennaio. Una serie di elementi che non vedono coinvolto l’ambito valutario, in quanto tra Dollaro e Euro non sono emersi fattori rilevanti in termini di evoluzione del cambio. Il Rame avrà ancora spazio di crescita, anche se l’incremento che produrrà in questa prima parte di settimana rientrerà in un contesto di sola “inerzia rialzista”, con la collocazione del prezzo USD 3mesi che resterà comunque in prossimità della linea dei 10mila Dollari. Un buon periodo si può anche definire quello dello Zinco, con il suo valore di Borsa risultare il più stabile in assoluto e ormai consolidato oltre quota 2850 nel riferimento Dollari 3mesi. La fase positiva dello Zinco continuerà anche nel corso di questa settimana, con il punto dei 3mila Dollari essere sempre di più alla portata. Il clima di sostanziale effervescenza di Rame e Zinco interesserà inevitabilmente anche le leghe di riferimento, con l’Ottone che essendo la sommatoria di questi due elementi, tenderà a riflettere i condizionamenti più importanti in termini di prezzo. La Zama, dal canto suo, subirà le dinamiche dello Zinco e quindi non presenterà nel breve termine valori tendenti verso il basso. L’Alluminio da alcune settimane si è incuneato in una lenta, ma costante discesa che lo ha riportato a popolare l’area del grafico 3mesi in Dollari di circa quattro settimane fa. Una flessione non certo preoccupante e che non muta gli equilibri strategici sugli approvvigionamenti del metallo, ma mette in evidenza quanto in questo momento a prevalere in Borsa sia più il fabbisogno “fisico” di Alluminio, che le aspettative rialziste in capo al comparto speculativo-finanziario. L’equilibrio tra domanda e offerta risulta l’obiettivo a cui sta puntando il Nichel e dagli ultimi riscontri LME sembrerebbe essere alla sua portata. La questione, in termini pratici, si tradurrebbe in una collocazione del riferimento 3mesi del Nichel in area 19mila Dollari per un tempo relativamente lungo. Il Piombo manterrà alta la sua soglia come prezzo di riferimento, anche se l’attuale collocamento non costituirà la base per ulteriori significative correzioni in chiave rialzista. La corsa dello Stagno non può dirsi interrotta, sebbene l’attuale collocazione del metallo risulti abbondantemente sotto il massimo relativo registrato circa quattro settimane fa. I segnali che attualmente sta lanciando lo Stagno ai suoi utilizzatori sono comunque quelli di non poter temporeggiare negli acquisti, perché al momento l’ipotesi ribassi importanti non è contemplata. |

|

|

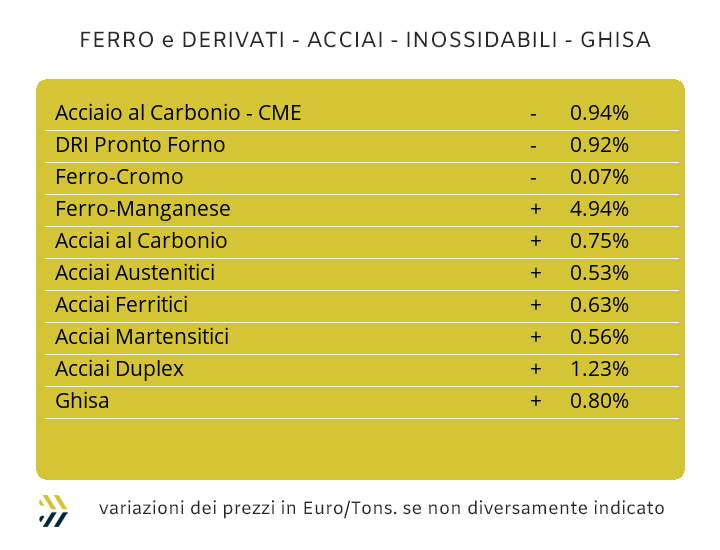

Gli argomenti scarseggiano, così come gli ordini che alimentano, insieme alle speranze, il mercato dei semilavorati di acciaio. L’opzione aumenti, soprattutto sui “piani”, risulta prendere sempre più corpo e questo nonostante una situazione vendite non certo entusiasmante. La costante crescita dei valori dei rottami, saliti complessivamente di ulteriori 5 Euro/tonnellata, denota la ferma volontà di aumentare i prezzi dei semilavorati da parte dei produttori e per buona pace di commercianti, rivenditori e centri servizio. La pressione rialzista sui prezzi dei coil prodotti in Italia, seppure molto blanda, ha come fulcro il laminato a caldo, che ha replicato l’aumento di un punto percentuale già visto la settimana scorsa (benchmark MetalWeek HRC 635 Euro/tonnellata), mentre per il laminato a freddo (benchmark MW CRC 710 Euro) e il “galvanizzato” (benchmark MW HDG 750 Euro), i riferimenti sono stati quelli definiti otto giorni fa. La linea d’azione sui “piani” da parte delle acciaierie del nord Europa è stata invece conservativa, confermando i valori definiti la settimana precedente per tutti gli allestimenti. Una situazione molto incerta sta invece emergendo sul mercato domestico dei “lunghi”, nonostante il semilavorato che governa gli equilibri di fissazione dei semilavorati, la billetta, per la seconda settimana consecutiva non ha riportato variazioni, considerando che quando questo negli ultimi tempi è avvenuto ha sempre riguardato dei ribassi. La vergella ha seguito ancora una volta l’indicatore di variabilità pari a zero Euro, mentre i profili per carpenteria sono scesi di un ulteriore punto percentuale rispetto al dato precedente. Il tondino per armature sta facendo corsa a sé, questo anche in ragione di un volere ben specifico dei produttori, che pur consapevoli di una politica molto intransigente sui prezzi, l’aumento settimanale è stato del 4%, preferiscono non perdere di vista la redditività dei propri conti. La volontà di continuare a far crescere i prezzi dei tubi saldati, paventando un ulteriore punto di crescita dei listini, in questa occasione si è fermata ad una più diplomatica e compassata azione di ricognizione da parte dei produttori, dove ritrafilatori e utilizzatori hanno preferito glissare sulla richiesta. Le acciaierie turche se da un lato “tengono il punto” sulla vergella, vista anche la sostanziale stabilità del pari prodotto nell’ovest dell’Europa, dall’altro tentano un approccio di discontinuità sul rebar, proponendo il suo riferimento FOB a meno 5 Euro/tonnellata rispetto al dato settimanale precedente. Il quarto e ultimo segmento per la determinazione degli extra lega degli inossidabili con decorrenza giugno, si aprirà con i valori di riferimento di tutti gli allestimenti in linea con quelli determinati in precedenza, pertanto per austenitici, ferritici e martensitici, risulterà poco probabile un arretramento dei rispettivi listini dopo gli aumenti di aprile e maggio. La scadenza di fine mese per la determinazione del contributo energia è ancora relativamente lontana è questo non può che rappresentare un considerevole vantaggio, visto che negli ultimi otto giorni il PUN non si è certo mosso in un ambito di contenimento del suo valore, anzi se oggi fosse il momento della sua determinazione su base mensile porterebbe ad una revisione al rialzo di quasi 3 centesimi di Euro per chilogrammo. |

|

|

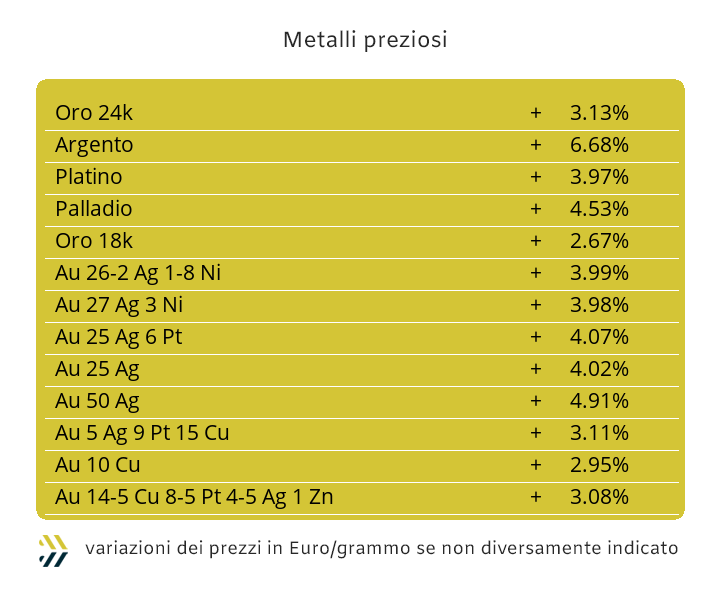

La rinnovata fase di rialzo delle quotazioni Dollari per oncia dei metalli preziosi ha avuto come imprescindibile punto di coincidenza il nuovo momento di indebolimento del rapporto di cambio della valuta statunitense rispetto alle sue principali correlazioni. La parola crollo risulta inopportuna per quanto riguarda il Dollaro, bensì è più corretto parlare di stabilità del “biglietto verde”, ma questo blocco dell’azione di rinforzo della moneta USA è stato interpretato come un cambio d’indirizzo non proprio positivo dell’economia a stelle e strisce. Nel corso dell’ultima settimana l’Oro ha trovato un nuovo e inaspettato compagno di viaggio per supportarlo verso il raggiungimento di un nuovo livello di record del suo prezzo Dollari per oncia, si tratterebbe del comparto speculativo-finanziario. Un fatto che solo fino a otto giorni fa non risultava certo tra gli eventi di facile realizzazione, ma che adesso sta prendendo sempre più corpo anche per un più che lecito fattore di opportunismo dettato dalla compagine finanziaria che non può più attendere invano un’ipotesi che non si realizzerà a breve, ovvero la discesa del prezzo dell’Oro. Un effetto traino che avrà un diretto riflesso sulla quotazione USD/ozt dell’Argento, anche se la sua crescita in Borsa sarà meno dirompente rispetto al “metallo guida”, questo a causa di un effetto frenante costituito dal settore industriale non certo disposto a spendere denari oltre una certa soglia di valore. La situazione del Platino risulterà anch’essa legata alle vicende dell’Oro e quanto questo metallo lascerà spazio al resto della compagine di Borsa riferita ai “preziosi” in termini di operazioni speculative. Il ritorno e la permanenza di quota mille Dollari per oncia del Platino è quindi direttamente correlata alla smania di protagonismo dell’Oro. La notevole mole di denaro che improvvisamente affluirà in Borsa porterà degli indubbi benefici anche al Palladio, sebbene il quadro d’insieme legato a questo metallo non muterà in termini di consumi e interesse da parte del settore manifatturiero oltre i suoi impieghi ordinari. |

|

|

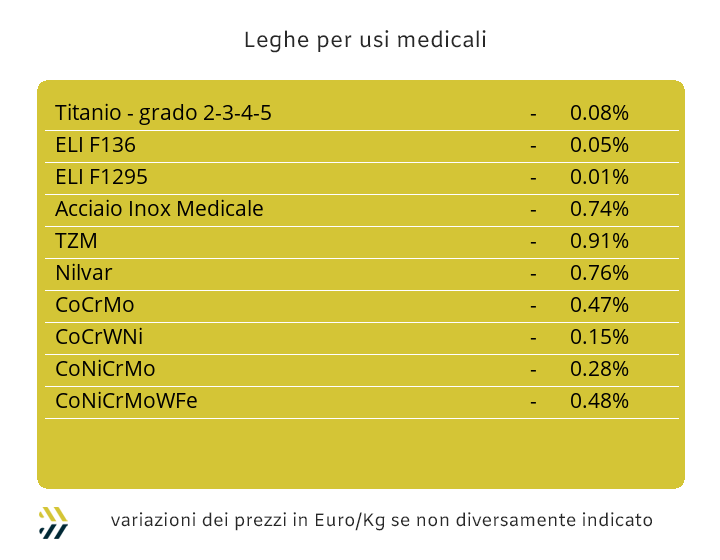

Nel corso degli ultimi otto giorni Cobalto e Molibdeno hanno continuato a ritoccare i loro riferimenti USD negli ambiti di scenario in cui da tempo si collocano. Le domande che gli utilizzatori si stanno ponendo sono due: per quanto tempo ancora il Cobalto scenderà e quando il Molibdeno arresterà la sua crescita. Le date, come ovvio che sia, non possono essere individuabili, ma quello che sta emergendo in entrambi i contesti è l’imminenza di svolte importanti. Il Molibdeno in questo caso presenta degli elementi più forti rispetto al Cobalto, pertanto non è da escludere che più di un arresto della diminuzione del secondo, possa esserci almeno un rallentamento nella crescita esponenziale del primo. I riferimenti statistici settimanali hanno continuato a fornire dati eloquenti con il Cobalto USD flettere dell’1%, mentre il Molibdeno ha messo a segno una crescita di quasi 4 punti percentuali. Il Titanio sta tenendo la linea di massimo relativo corretta qualche settimana fa, nonostante uno stato di richieste ridotte al lumicino da parte del settore siderurgico. Il Nichel nel corso delle ultime sedute LME ha fatto intendere che una nuova stagione è alle porte. La resistenza al superamento verso il basso della linea dei 19mila Dollari 3mesi è un segnale importante, pertanto tutte le escursioni possibili al di sotto di tale soglia dovranno essere colte dagli utilizzatori diretti e indiretti come delle ottime opportunità in ambito Nichel. Il mondo delle ferroleghe continua a ruotare sulla costanza di due fattori, la stabilità della base Cromo, invariata nel dato USD per libbra rispetto alla settimana scorsa e la progressiva crescita del Tungsteno, capace di incrementare del 3% su base ottava il riferimento Dollari per chilogrammo. |

|

|

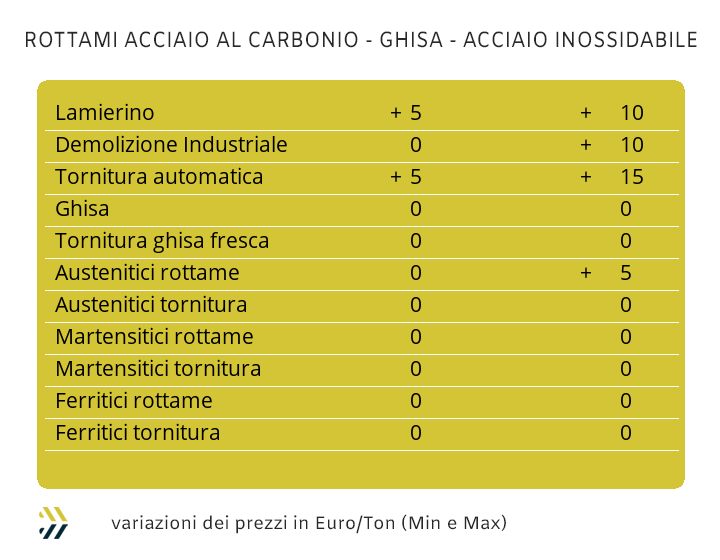

Le mosse future da parte delle acciaierie italiane nella determinazione dei prezzi dei semilavorati, avranno come punti di riferimento fermi e attendibili le attuali dinamiche di fissazione dei valori dei rottami. Dalla lettura settimanale dell’indice MetalWeek sono emerse indicazioni inequivocabili sugli indirizzi che acciaierie e fonderie vogliono imprimere al mercato dei rottami di acciaio. Il valore complessivo dell’indice, ora a 369,82 Euro/tonnellata, è stato frutto di una correzione media e rialzista di 5,13 Euro dell’insieme di tutte le classifiche. La scorsa settimana le demolizioni pesanti E1 sono cresciute in modo significativo e fino a 15 Euro per tonnellata, mentre il lamierino E8 e le torniture hanno registrato delle rimodulazioni verso l’alto per un massimo di 10 Euro. La correzione rialzista delle demolizioni non ha determinato però la crescita del frantumato E40, un dato questo dalla doppia valenza: la prima che le acciaierie non hanno una necessità impellente di rottame preparato come il “pronto forno” e la seconda che la volontà di far crescere i prezzi dei semilavorati passa attraverso il parcheggio momentaneo dei rottami grezzi nei piazzali delle mandatarie. La ciclicità delle variazioni dei prezzi dei metalli al LME sta determinando un andamento decisamente altalenante dei valori dei rottami non ferrosi. Una situazione che sta sostanzialmente bloccando le dinamiche di mercato, dove comunque alla base resta una bassissima richiesta di materie prime da parte di fonderie e raffinerie. Le maggiori apprensioni dei commercianti vengono rivolte sull’Alluminio, non tanto per il calo registrato da questo metallo al LME, decisamente contenuto in termini complessivi, ma per l’accumulo di lotti nei loro piazzali, causa l’essere stati troppo confidenti in una crescita importante del valore di Borsa del metallo. Il Rame rappresenterà la certezza nella costanza dei flussi di partite in ingresso e in uscita dai magazzini dei commercianti, mentre il Nichel, per i rottami di inox austenitici, rappresentare l’avvio di una lenta ma costante ripresa nella rimodulazione rialzista delle giacenze in accumulo da lunghissimo tempo. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|