MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

06/05/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La contingenza dell’ottava corta al LME determinerà una situazione di generale rialzo del listino degli “industriali” |

|

|

Le acciaierie italiane tenteranno di imporre una correzione rialzista ai prezzi dei “piani”, mentre i “lunghi” tornano in una fase di discontinuità tra l’aumento del rebar e il nuovo calo della billetta |

|

|

La politica monetaria della Federal Reserve, non più aperta a concessioni accomodanti sui tassi, potrebbe mettere in moto quella parte di comparto speculativo che punta ai ribassi di Oro e Argento |

|

|

Le tendenze non mutano per Cobalto e Molibdeno, mentre per il Nichel la flessione dell’ultima settimana è solo da attribuire alla situazione generale venutasi a creare al LME |

|

|

Le acciaierie forzano le tendenze dei prezzi, continuando a premiare le classifiche di più bassa qualità. I non ferrosi tentano l’aggancio alla possibile nuova fase di crescita del listino LME |

|

|

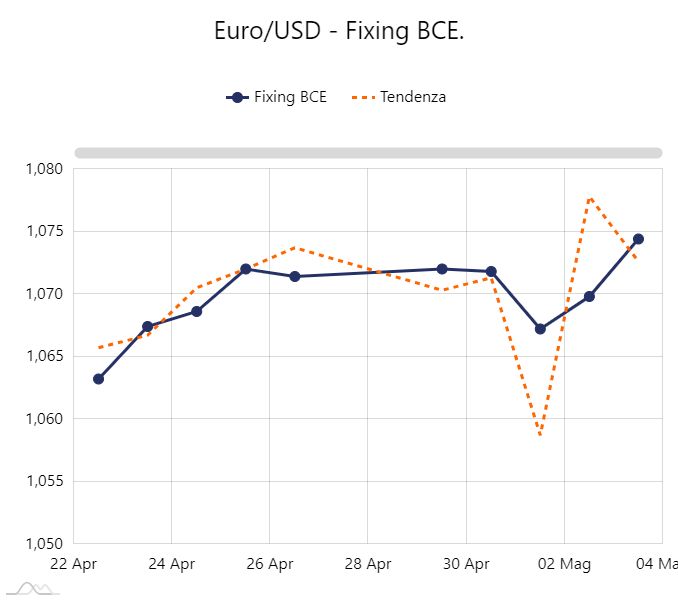

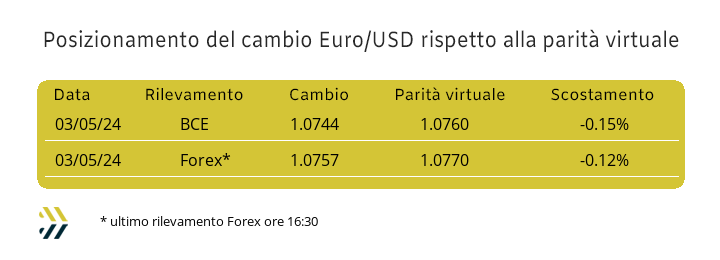

Il Dollaro allenta la presa sull’Euro, con il cambio tra le due valute non subire variazioni importanti su base settimanale |

|

|

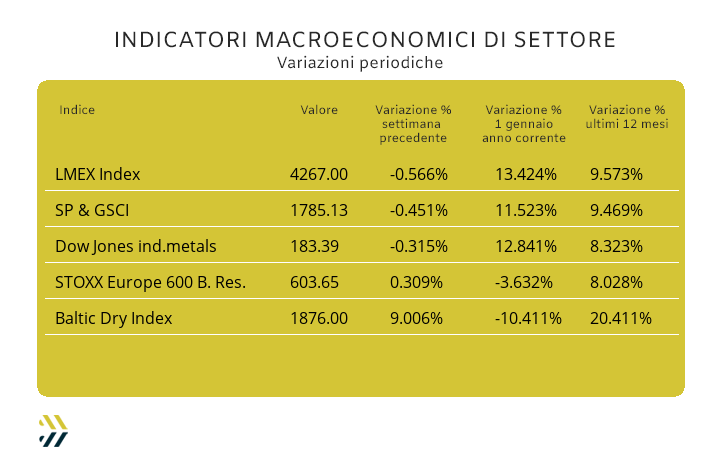

La discesa dell’indice LMEX risulta più marcata rispetto agli altri indicatori mondiali di settore, ma tutti compresi nella frazione negativa di punto |

|

|

più risparmio e meno preoccupazioni |

|

|

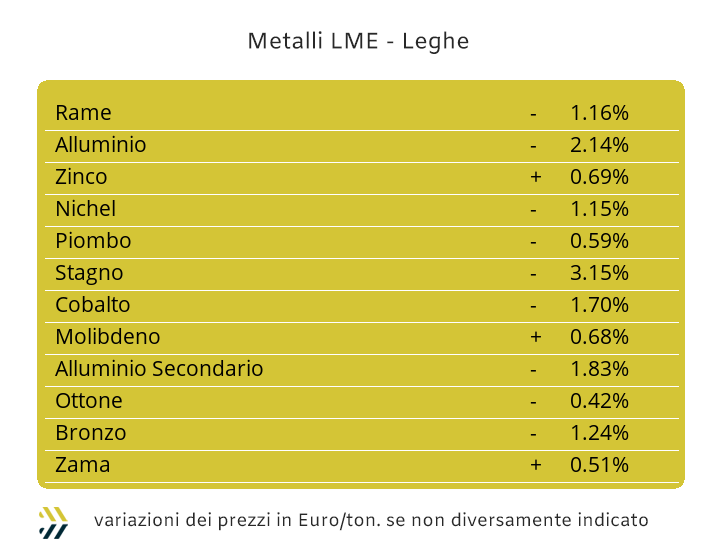

Il quadro d’insieme emerso nel corso dell’ultima settimana di Borsa evidenzia il perdurare di uno stato di marcata instabilità nella determinazione dei prezzi dei metalli industriali. La giornata festiva nel Regno Unito del 6 maggio determinerà, a seguire, anche la consueta turbolenza delle “ottave corte”, con prospettiva di replica il giorno 27 del mese corrente, dove alla piazza londinese si aggiungeranno anche quelle statunitensi. Gli arretramenti dei prezzi USD 3mesi visti nell’ultima settimana non sono certo correlabili alla esigua variazione dell’indice LMEX, sceso di mezzo punto percentuale rispetto al riferimento periodico precedente. Il Rame si è posto alla testa di una serie di ribassi diffusi, che fino a giovedì 2 maggio hanno interessato il complesso del listino LME, per poi mettersi a capo di una correzione rialzista avvenuta nel corso dell’ultima seduta settimanale, sentimento che sarà sicuramente presente anche nelle giornate a venire. La soglia dei 10mila Dollari 3mesi potrebbe essere il rinnovato obiettivo del Rame, questo in considerazione del sostanziale riposizionamento che ha avuto il metallo all’indomani del minimo relativo evidenziato dal varco verso il basso della linea dei 9800 USD di giovedì scorso. Lo Zinco potrebbe approfittare della diffusa situazione di risalita generale dei prezzi, facendolo da una posizione di vantaggio, in quanto la sua flessione al LME è stata poca cosa rispetto a quelle fatte vedere dagli altri metalli negli ultimi otto giorni. Le leghe a base di Rame e Zinco saranno inevitabilmente condizionate nella definizione dei loro prezzi dagli andamenti LME dei due elementi di riferimento e quindi per Ottone e Zama si prospetteranno dei valori più alti degli attuali al termine di questa settimana. La flessione dell’1,5% su base ottava dell’Alluminio non rappresenta solamente un elemento statistico, ma anche un aspetto di quanto sia sempre più determinante in Borsa il giudizio di merito degli utilizzatori diretti, che hanno dato un verdetto negativo alla spinta rialzista oltre la soglia dei 2600 Dollari 3mesi. Una situazione con connotazioni opposte è invece quella che riguarda il Nichel, dove la discesa sotto la linea dei 19mila USD viene al momento catalogata come un incidente di percorso, più determinato dalla contingenza venutasi a creare in Borsa che dalle dirette implicazioni di mercato che restano positive per questo metallo. Le giornate di fermo produttivo in Cina per la ricorrenza del Primo Maggio hanno pesato notevolmente sulla quotazione LME del Piombo, limitando a questo evento il motivo del suo momentaneo arretramento su base settimanale. L’opaca settimana dello Stagno rappresenterà un’occasione persa per gli utilizzatori che hanno voluto temporeggiare negli acquisti di questa materia prima, al contrario per quelli più attivi e attenti la possibilità di riassortire le scorte a delle quotazioni molto vicine a quelle della prima decade di aprile. |

|

|

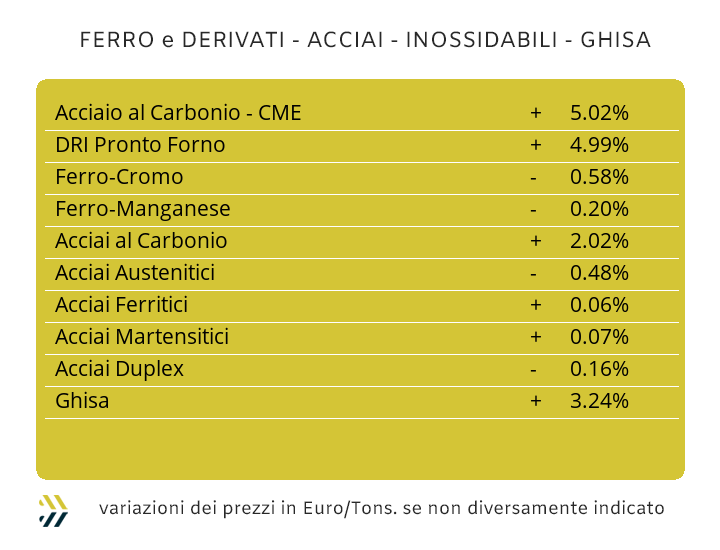

Lo spazio risulta angusto, questo rapportato all’incremento delle redditività complessive prodotte dalle acciaierie italiane su ogni tonnellata in uscita dagli stabilimenti dislocati sul territorio nazionale, cresciute di oltre cinque volte al lordo delle imposte grazie al biennio dell’emergenza Covid. Una soglia di efficienza reddituale raggiunta grazie ad una serie di circostanze fortunose e fortunate e che ora le acciaierie vogliono considerare come zoccolo duro dalla “sacralità” inviolabile. Negli ultimi tempi questa massa monetaria risulta però sotto un pressante attacco determinato da molti eventi che, seppur prevedibili, non sono stati messi in conto in modo appropriato, il calo dei consumi di semilavorati “piani” e “lunghi” su tutti. Il consistente ridimensionamento dei ricavi, dato dal prodotto aritmetico prezzi di vendita per tonnellaggi e il costante incremento del valore medio Euro/tonnellata dei rottami, che nei primi quattro mesi del 2024 è stato dell’1,3%, ma che nel solo parziale di aprile è salito al 5,7% (fonte indice MetalWeek prezzi rottami acciaio), ha acceso molte spie di colore rosso sulle plance di comando. La sensazione è quindi quella che, necessariamente, si dovrà mettere mano ai prezzi di vendita dei semilavorati, indipendentemente dalla situazione presente e futura dei mercati di loro diretta destinazione. I “piani” al momento rappresentano il cosiddetto anello debole del sistema, sebbene da qualche tempo i produttori italiani di coil e lamiere stiano studiando il giusto pretesto per mutare l’indirizzo di tendenza dei prezzi. La vittima sacrificale è stata individuata nel laminato a caldo a cui è stata imposta una correzione al rialzo di un punto percentuale rispetto al valore di otto giorni fa (benchmark MetalWeek HRC 645 Euro/tonnellata). Le cose invece non mutano, in termini di indirizzi, sulle altre voci del comparto, con il laminato a freddo (benchmark MW CRC 710 Euro) e il “galvanizzato” (benchmark MW HDG 750 Euro), scendere rispettivamente del 2 e del 3% su base settimanale. La presa d’atto di un cambiamento radicale è già realtà nel nord Europa, con le quotazioni delle bobine tutte in crescita: HRC più 2%, CRC più 1%, così come l’HDG; una serie di riscontri che solleciteranno i nostri produttori a dare il via ad un cambio di vedute. La settimana scorsa le quotazioni dei “lunghi” sul mercato nazionale hanno evidenziato delle variazioni poco omogenee nei segni, con lo zero assoluto da ricondurre alla vergella ed il rebar aggiungere un ulteriore punto di crescita. La billetta, con un inaspettato 2% di calo, ha condizionato il dato riferito ai profili per carpenteria, che con il meno 1% su base settimanale evidenzia la difficoltà di un’intera filiera. I produttori di tubi saldati stanno pressando i ritrafilatori nel dover accettare la recente revisione dei listini e senza possibilità di deroghe particolari, lasciando a questi ultimi la difficile opera di convincimento verso gli utilizzatori che sarà meglio accettare l’attuale aumento del 2% a scapito di quasi certi ulteriori aumenti in un futuro anche molto prossimo. Alla finestra rimangono anche le acciaierie turche, che sui “lunghi” hanno optato nel dare una validità di prosecuzione ai prezzi FOB del tondino per armature e della vergella, anche se per quest’ultima si paventa a breve una riduzione di 5 Euro. Gli extra-lega degli acciai inossidabili per il mese di maggio non registrano grandi sorprese sugli austenitici, con i prevedibili aumenti di tutti gli allestimenti AISI riferiti alla serie 300 di 5 centesimi di Euro per chilogrammo, mentre un cambiamento inatteso lo hanno riservato i ferritici e martensitici, in crescita rispettivamente di 2 e di 3 centesimi. Nel corso del secondo segmento di fissazione con decorrenza giugno nessun allestimento inox ha fatto emergere fattori significativi nelle variazioni di tendenza e quindi una sostanziale conferma dei valori determinati per questo mese, ma siamo solo a metà percorso. Il contributo riferito al sovrapprezzo energia è stato definito in 3 centesimi di Euro per chilogrammo, ribadendo il valore già in vigore nei trenta giorni precedenti e questo in attesa di verificare se la recente parabola ribassista del PUN Italia si manterrà tale anche nelle prossime settimane. |

|

|

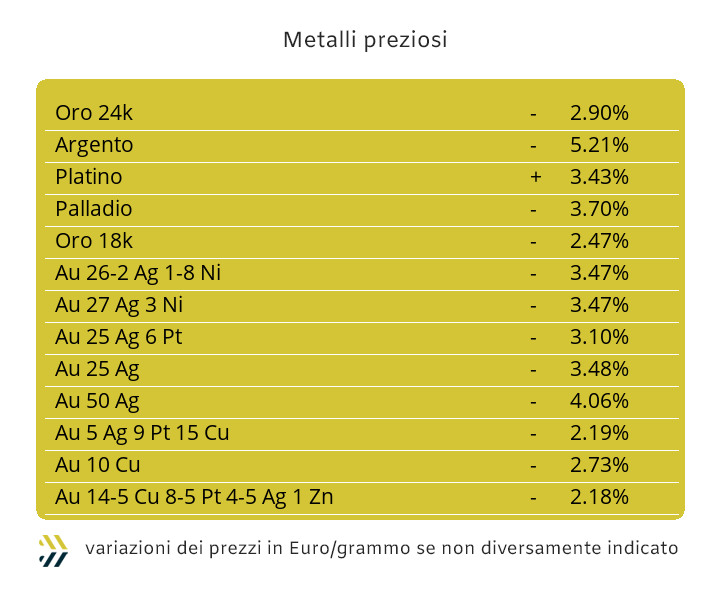

La conferma che la Federal Reserve non intenderà agire nei prossimi mesi con una politica monetaria di natura espansiva, ha ridato slancio alla teoria che per combattere in modo incisivo l’inflazione negli USA occorrerà dare sostegno al Dollaro per comprimere il valore delle merci importate e quotate su base valuta statunitense. Un fattore che in ottica di breve e medio termine condizionerà anche le dinamiche di prezzo dei metalli preziosi. Le prime avvisaglie si sono già viste sull’Oro, ritornato a popolare l’area del grafico sotto la linea dei 2300 Dollari per oncia dopo un mese circa. Il varco di soglia è ancora poco strutturato, ma è interessante evidenziare quanto il comparto speculativo sia stato pronto ad intervenire in chiave ribassista sull’Oro. Le prospettive legate al metallo guida sono comunque più improntate verso una sostanziale stabilità che sull’avvio di una decisa sua azione di ridimensionamento. L’Argento si collocherà a ridosso della linea dei 26 Dollari per oncia, obiettivo che trova concordi sia gli utilizzatori industriali che i principali operatori del comparto speculativo. Il ritrovato interesse su Oro e Argento, seppure in chiave “corta” e messo in atto dagli operatori della finanza, sta togliendo risorse monetarie al Platino, che negli ultimi due mesi ha rappresentato il parcheggio tecnico di molta di questa liquidità. La posizione curiosa nel vedere il Platino lasciare la posizione più bassa in termini di valore unitario Dollari per oncia del listino, relegando a questo ruolo il Palladio, determinerà una sostanziale resistenza ad una dinamica ribassista del suo prezzo di riferimento. Il Palladio, come appena detto, si ritrova ad essere il metallo con il valore USD/ozt più basso di tutto il listino e questo fatto non accadeva dal febbraio del 2016. Un dato che oltre al rilevamento statistico e di colore, rappresenta sotto molti aspetti la fine di un’epoca che vedeva il Palladio come uno dei metalli più strategici per la componentistica automotive e che al momento si trova abbandonato da molti e con la pressione di alcuni speculatori che vorrebbero spingerlo sotto la soglia dei 900 Dollari per oncia. |

|

|

I segni non cambiano, questo per definire le entità numeriche delle variazioni settimanali di Cobalto e Molibdeno. La discesa del Cobalto USD è stata negli ultimi otto giorni pari al punto percentuale e che ha portato il metallo a un decremento complessivo del 4,4% su base aprile. La ripresa produttiva in Cina, dopo tre giorni di vacanza, potrebbe rappresentare un flebile punto di discontinuità per il futuro prezzo in Dollari del Cobalto. Il Molibdeno continua a viaggiare a vele spiegate e questo rappresenta un fatto che non trova un diretto corrispettivo nel suo principale campo di impiego rappresentato dal settore siderurgico. Il metallo sul riferimento settimanale ha fatto registrare una crescita dell’1,2%, mentre è stata del 4 nell’ultimo mese. La lettura che deve essere attribuita alla flessione del prezzo del Nichel nel corso delle ultime sedute LME non trova altro fondamento che ad una generale contrazione del listino degli “industriali”. La linea di prezzo minimo imputabile al Nichel resta quindi sempre quella riferita al valore dei 19mila Dollari 3mesi e che sarà supportata nel breve termine anche da un contesto di volatilità rialzista. Il panorama delle ferroleghe non è mutato, con gli orientamenti di massima confermare le variabilità rilevate negli ultimi tempi. La base Cromo è rimasta stabile rispetto alla quotazione Dollari per libbra della settimana precedente, pur riportando una crescita del 2% su base mensile. Un periodo decisamente positivo è invece quello riferibile al Tungsteno, con il prezzo USD per chilogrammo guadagnare il 2% negli ultimi otto giorni e un incremento di 7 se si considera l’intero arco temporale di aprile. |

|

|

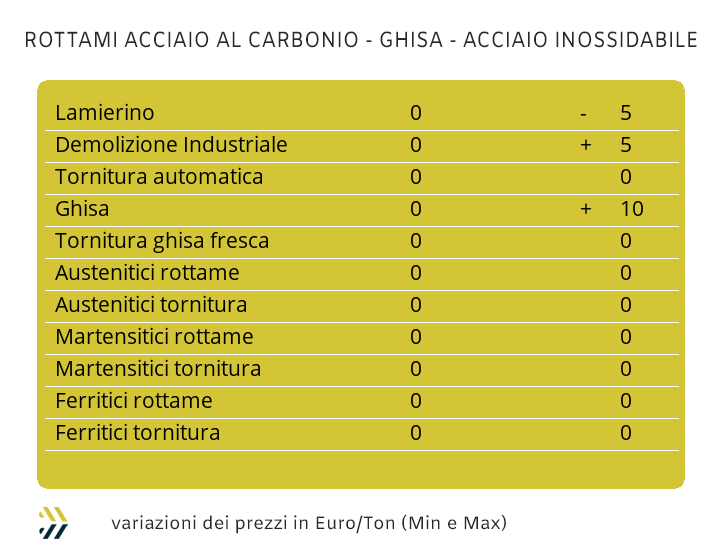

L’attenzione va ancora una volta indirizzata alle dinamiche in atto nel comparto dei rottami ferrosi o per meglio dire alle strategie che le acciaierie stanno rendendo operative sul mercato nazionale attraverso le mandatarie. I listini vengono redatti con una cura e per così dire lungimiranza, più unica che rara. La reperibilità dei lotti presso i commercianti e il loro conseguente acquisto resta sempre un compito difficile, anche se i recenti sommovimenti rialzisti del listino, in particolare sulle demolizioni leggere E3, hanno dato il modo di ridurre in modo importante il loro volume complessivo nei piazzali di raccolta alla volta di quelli di acciaierie e fonderie. Un segnale tutto sommato positivo e allo stesso punto di allerta per gli utilizzatori di semilavorati di acciaio, con la fase calante dei prezzi che potrebbe tra poco giungere all’epilogo. Nell’ultima settimana i prezzi delle classifiche non si sono mossi in modo importante, con il dato più rilevante essere quello della crescita del frantumato E40 tra i 5 e i 10 Euro/tonnellata e così come ancora la quello della demolizione E3, ma entro i 5 e solo in contesti di lotti rilevanti con di eccellenti livelli di qualità e omogeneità. Il lamierino E8 continua invece ad essere la classifica meno richiesta alle mandatarie da parte delle acciaierie, mentre riveste ancora un considerevole interesse tra le fonderie, sostanzialmente attive nel suo approvvigionamento e che risulta acquistabile a 10 Euro/tonnellata in meno rispetto alla settimana scorsa. L’indice settimanale MetalWeek sui rottami di acciaio riporta una variazione verso il basso di 0.8 Euro, collocando il valore complessivo a 364.69 Euro/tonnellata. I ponti festivi sono finiti e questa fase di relativa sosta prolungata e forzata giocherà decisamente a favore dei commercianti che si occupano di non ferrosi, con i prezzi dei rottami di Rame e a base Nichel, come gli inox austenitici, risultare addirittura in crescita rispetto ai valori in essere nel corso della terza settimana di aprile. Le cose non stanno andando invece molto bene per tutti i rottami riconducibili all’Alluminio e questo a causa di un improvviso cambio di scenario che il metallo ha subito al LME. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|