MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

29/04/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

L’altalena del Rame sta condizionando l’andamento del listino LME, con alcuni metalli seguire il trend rialzista, mentre per altri abbandonare i livelli massimi raggiunti |

|

|

I “piani” continuano a scendere nonostante un significativo incremento dei prezzi di acquisto dei rottami da parte delle acciaierie. Il valore della billetta rimane stabile e su maggio si attendono rinforzi sulle quotazioni dei “lunghi” |

|

|

L’Oro scende, ma non crolla, così come l’Argento che nonostante il recente ribasso non smuove la domanda dei suoi grandi utilizzatori |

|

|

Il Cobalto scende in modo importante, mentre il Molibdeno ha ripreso a correre come non si vedeva da tempo. Il Nichel ha trovato una sua nuova collocazione al LME e in chiave rialzista |

|

|

La carenza di rottami sta costringendo acciaierie e fonderie a rivedere al rialzo i prezzi delle classifiche, principalmente riferibili alla bassa qualità. I non ferrosi risultano stabili per quelli a base Rame e Nichel, ma scendono vistosamente nel comparto Alluminio |

|

|

Il cambio tra Euro e Dollaro continua ad essere stabile, anche se il “biglietto verde” ha evidenziato a fine della scorsa settimana potenziali margini di miglioramento |

|

|

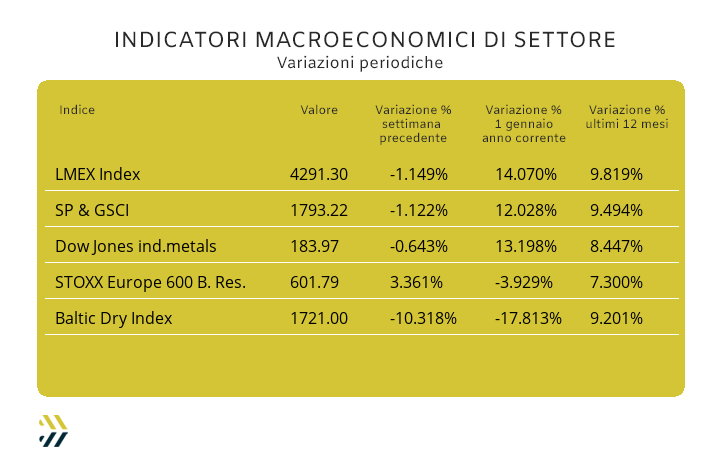

L’instabilità dei prezzi ha fatto cedere i valori di tutti i principali indici sui metalli di circa un punto percentuale. Non è certo un bel segnale il calo del 10% settimanale dei noli “bulk” |

|

|

più risparmio e meno preoccupazioni |

|

|

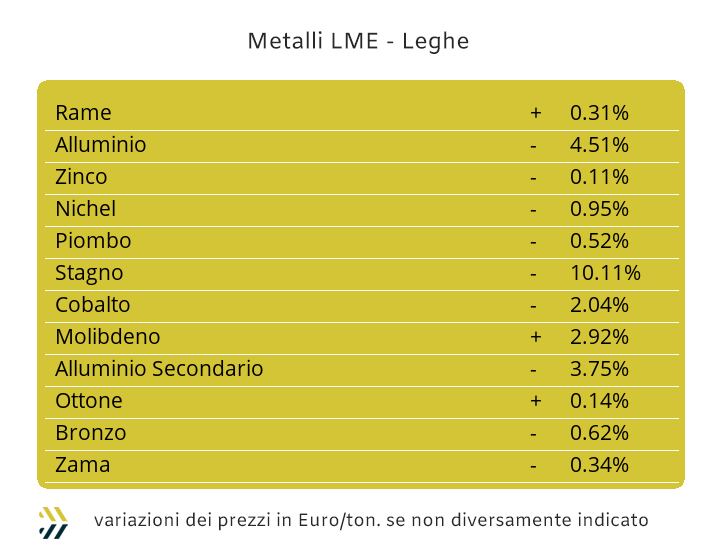

Una “zona mista” che pone il mercato italiano in una fase di relativa inattività dal punto di vista lavorativo per il collocamento di calendario delle festività del XXV Aprile e del Primo Maggio, sebbene la Borsa LME avrà come suo giorno di fermata il 6 maggio, portando con sé l’alea di un’ottava corta. Una concatenazione di date festive che renderà il panorama delle fissazioni dei prezzi dei metalli in un ambito decisamente instabile. La lettura dell’indice LMEX, in flessione dell’1,15% su base settimanale, non è certo sufficiente come elemento per poter fare un’attenta analisi su quello che è avvenuto a Londra nella sequenzialità della cinquina di sedute, ma in modo particolare a partire da mercoledì 24 aprile. La liquidità che gravita su ciascun metallo è, come spesso capita in questi frangenti, un dato non secondario per poter individuare i futuri orientamenti dei prezzi e le loro conseguenti “prese d’atto” da parte del comparto industriale-manifatturiero. Il Rame rappresenta al meglio quello che è avvenuto al LME la settimana scorsa. L’altalena di prezzi, prima a ridosso dei 10mila USD 3mesi, poi una discesa di quasi 300 Dollari e una chiusura nuovamente vicina ai 10mila, avendola oltrepassata in alcuni frangenti della seduta di venerdì scorso mette in evidenza quanta incertezza ci sia attorno al metallo di riferimento della Borsa e così su tutti gli “industriali”. La soglia dei 10mila Dollari tre mesi non è più un tabù per il Rame, ma potrebbe anche rappresentare la base per un importante movimento di revisione ribassista accompagnata da una situazione di volatilità sul prezzo LME ad accelerare la discesa. L’attuale situazione di mercato dello Zinco è caratterizzata da un evidente bilanciamento tra le componenti domanda e offerta, mettendo in chiaro che l’attuale quotazione di Borsa rappresenta un punto importante di riferimento nella sua valorizzazione Dollari 3mesi. Il netto posizionamento rialzista del valore del Rame inciderà in modo determinante nella definizione del prezzo dell’Ottone che avrà la sua collocazione momentanea in quella già vista ad inizio della settimana scorsa. La Zama continuerà anch’essa nella correzione al rialzo dei riferimenti delle varie leghe, con i produttori molto restii ad inserire nei computi dei prezzi di vendita i recentissimi arretramenti dello Zinco. L’Alluminio pur mantenendosi alto non sembra più avere lo spunto dei giorni migliori, ma la diminuzione registrata nella seconda parte della settimana scorsa non potrà essere considerata come l’avvio di una fase di ribassi per il metallo. Il momento pare positivo per il Nichel con l’attuale riferimento USD 3mesi mettere in evidenza un deciso miglioramento della sua situazione di Borsa, prendendo anche slancio da una condizione generale del listino LME non certo in arretramento. Le avvisaglie di un avvicinamento alla zona di massimo relativo si sono manifestate con una certa chiarezza nelle ultime sedute nei riguardi del Piombo con l’accumulo della liquidità rialzista rappresentare un freno nella sua ulteriore crescita. La diminuzione registrata dalla Stagno negli ultimi giorni di Borsa non è sicuramente da considerare come l’inizio di una fase di rientro dai massimi relativi degli ultimi tempi, ma più una pausa condizionata da una estemporanea attività speculativa “corta” su questo metallo che ne ha determinato il suo arretramento. Le aspettative per lo Stagno LME rimangono rialziste e quindi gli utilizzatori non dovranno temporeggiare in un’eventuale azione di riposizionamento migliorativo del valore medio degli acquisti. |

|

|

Una complessa partita a scacchi quella che le acciaierie stanno giocando contro una situazione di mercato molto articolata e dai risvolti imprevedibili. Il minimo comune denominatore è rappresentato dal valore delle materie prime, che nel contesto prettamente italiano si chiamano rottami, per via del totale impiego della tecnologia del forno elettrico. I prezzi di quasi tutti i semilavorati sono in costante declino e questo non rappresenta per nessuno degli attori un motivo di soddisfazione. Le acciaierie si vedono erodere, seppure in modo leggero, i lauti margini generati nel periodo post - Covid e gli utilizzatori che assistono impotenti all’assottigliarsi degli ordinativi da parte dei clienti. La paventata riduzione dei volumi produttivi, in assenza di una domanda viva e rivitalizzabile di semilavorati, non rappresenta quindi una strategia per lo stimolo dei consumi. La sola mossa per i produttori e contro la logica dei profitti è quella di raccogliere in maniera più sistematica possibile la maggior quantità di rottami anche se di qualità non eccelsa, al fine di garantirsi il sostentamento produttivo volto ad un’ipotetica ripresa dei consumi di semilavorati da parte degli utilizzatori. Un punto percentuale di diminuzione su base settimanale accomuna i coil laminati a caldo (benchmark MetalWeek HRC 630 Euro/tonnellata) e quelli a freddo (benchmark MW CRC 720 Euro/tonnellata), mentre il “galvanizzato” (benchmark MW HDG 760 Euro/tonnellata) non ha riportato nessuna variazione, tutto questo nel panorama italiano dei “piani”. La situazione si rispecchia quasi fedelmente sulla piazza nordeuropea anche se la diminuzione del 2% dell’HRC, dell’1 del CRC e la stabilità di valore dell’HDG stanno determinando un sostanziale allineamento delle quotazioni tra l’Italia e il resto dell’Europa occidentale. Il protrarsi del contrasto verso il ribasso del valore della billetta sul mercato di casa nostra sta determinando un sostanziale ambito di resistenza alle diminuzioni dei “lunghi”, con il rebar spingersi addirittura verso un’ulteriore puntata al rialzo dell’1% rispetto al dato della settimana precedente. La stabilità dei valori riferiti ai profili per la carpenteria e soprattutto della vergella, rendono chiaro l’orientamento dei produttori, sempre più convinti di agire a breve sulla crescita dei prezzi, senza essere condizionati dai volumi di vendita non certo soddisfacenti. La strada dei rialzi dei prezzi verrà battuta anche dai produttori di tubi saldati e dai ritrafilatori, che confidenti dei riscontri ottenuti dalla recente fiera di settore in Germania, hanno deciso di aumentare del 2% i prezzi di tutti i semilavorati presenti nel listino base. Un atteggiamento di massima prudenza nel concedere sconti significativi sui prezzi dei “lunghi” emerge anche da una prima analisi delle variazioni settimanali dei prezzi del tondino per armature e della vergella prodotti in Turchia, con i prezzi FOB in crescita di 5 Euro/tonnellata, anche se per il momento applicati ai soli lotti di medie e piccole dimensioni. La prima settimana di fissazione per gli extra lega degli inossidabili, che vedranno la loro applicazione il prossimo giugno, conferma la prosecuzione dell’azione rialzista dei prezzi degli austenitici, stimabile dai 2 ai 4 centesimi di Euro per chilogrammo, dando così rinforzo alla tesi di una poco probabile diminuzione dei valori degli AISI serie 300 nel mese di maggio. La situazione risulta meno tesa sui ferritici e sui martensitici, con variazioni settimanali tra zero e un centesimo di Euro. Il ponte del XXV Aprile e la festività del Primo Maggio stanno determinando sul piano dei consumi di energia elettrica una situazione di stallo nella definizione del PUN. L’appiattimento del valore Euro MW/h potrebbe comunque non essere sufficiente per scongiurare una definizione del contributo energia per il mese di maggio nell’ordine di 3 centesimi di Euro per chilogrammo. |

|

|

Una settimana che è risultata abbastanza tranquilla per il comparto dei “preziosi”, con tutti i metalli indirizzarsi verso dei contesti di quotazione relativamente definiti negli otto giorni precedenti. L’atteggiamento del comparto speculativo-finanziario resta sempre molto distaccato rispetto alle dinamiche dei prezzi di Borsa ed in modo particolare per quanto riguarda Oro e Argento. Le aspettative ribassiste sull’Oro si sono spente quasi subito in avvio della precedente ottava, sebbene questa tentata proiezione ribassista, oltre che ad aver distanziato in modo importante la soglia dei 2400 Dollari, ha messo bene in chiaro il volere degli speculatori, aperti sostenitori di una forte rimodulazione “corta” della sua quotazione. Una domanda pressoché inesistente a agito come effetto leva sulla definizione verso il basso del prezzo dell’Argento, con una perdita di valore su base settimanale di 3,8 punti percentuali nei confronti della quotazione USD/ozt. Una possibile azione di rimodulazione rialzista del prezzo dell’Oro non potrà che condizionare anche quella dell’Argento e quindi nel corso dei prossimi giorni la sua azione di ridimensionamento subirà una pausa. Il poco chiaro indirizzo del prezzo del metallo guida, soprattutto nelle prime sedute della settimana scorsa, ha messo il Platino in una situazione di grande instabilità nella definizione del suo riferimento Dollari per oncia. L’effetto è stato un inevitabile arretramento del prezzo del Platino, decisamente oltre le attese, con il comparto speculativo-finanziario che ora attenderà per agire nuovamente un assestamento ribassista e relativo punto di minimo. L’aspettativa di vedere il Palladio oltre la linea dei 1000 USD per oncia per un periodo lungo è tramontata otto giorni fa quando il prezzo ha mostrato momenti di instabilità a cavallo della soglia, per poi abbandonarla definitivamente e ora sotto la spinta di una decisa azione speculativa ribassista poter dire conclusa una fase che durava dalla seconda metà di marzo. |

|

|

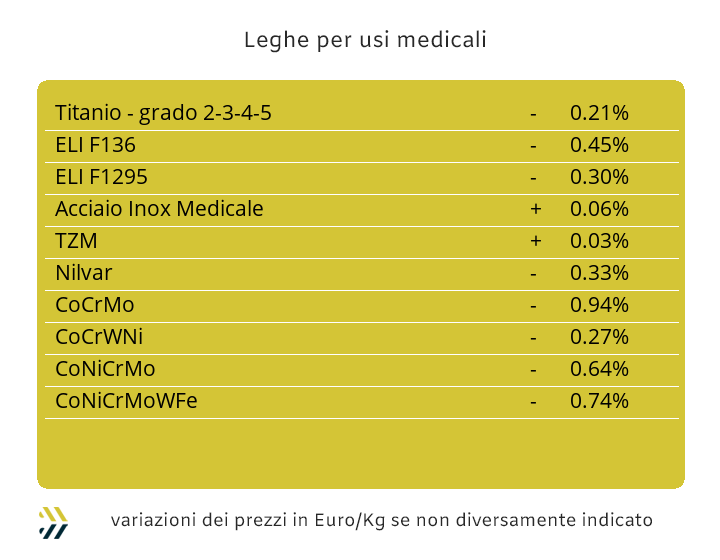

Negli ultimi otto giorni non è emerso nulla di rilevante nel comparto delle leghe per usi medicali. Una stringata sintesi per ribadire che gli orientamenti dei principali elementi di lega hanno mantenuto gli indirizzi delineati nelle ultime settimane. La flessione del valore USD del Cobalto non è venuta meno anche in questa ottava, con una correzione al ribasso che con quasi il 2% sta dilatando l’entità della variazione tra un periodo di annotazione e l’altro. L’ambito del Molibdeno è invece quello di un evidente e costante adeguamento rialzista del suo riferimento in Dollari, con l’aggiunta di 3 punti percentuali rispetto al dato precedente. Il Titanio ha invece ribadito la quotazione messa in evidenza otto giorni prima, con la solita connotazione di mercato che ormai rappresenta la consuetudine per questo metallo. Le sedute non certo tranquille e lineari nella definizione dei prezzi dei metalli al LME hanno giovato al Nichel, che ha visto rinforzare la sua struttura di prezzo in ambito USD 3mesi, potendo così affermare in maniera abbastanza certa che il nuovo intervallo di quotazione dovrà essere posizionato abbondantemente oltre la soglia dei 19mila Dollari. La base Cromo, tra le ferroleghe, ha riportato un leggerissimo incremento del suo riferimento espresso in USD per libbra dello 0,5%, mentre il Tungsteno, con il 5%, ha fatto segnare una crescita molto significativa del valore settimanale Dollari per chilogrammo. La situazione valutaria ha avuto una scarsa incidenza sulle dinamiche di conversione tra i prezzi in Dollari e in Euro, con le due valute attestarsi a dei rapporti di cambio di sostanziale neutralità rispetto ai riscontri precedentemente determinati. |

|

|

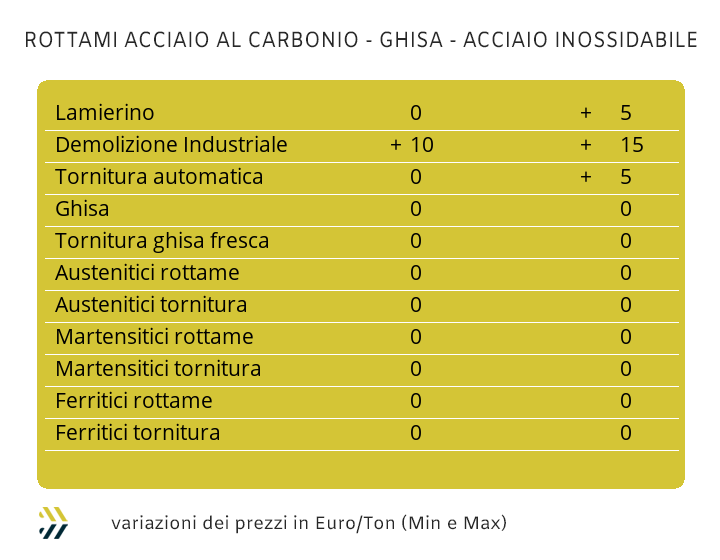

Una situazione da seguire con la massima attenzione è quella che si sta delineando intorno ai prezzi dei rottami ferrosi. I semilavorati di acciaio continuano a registrare delle costanti flessioni e questo in modo particolare tra i “piani” con la domanda mondiale di coil registrare un calo oltre le attese. Gli ordini alle mandatarie da parte delle acciaierie italiane sono stati a dir poco perentori, le quali dovranno attivarsi nel rastrellare il più possibile lotti di rottami di media qualità con le caratteristiche di “pronto forno”. Gli indizi non possono che ricondurre alla classifica E3, quella delle demolizioni leggere, che negli ultimi otto giorni ha registrato un incremento che in alcune circostanze ha rasentato anche i 20 Euro/tonnellata su contratti con tonnellaggi davvero importanti. L’incetta di materia prima sta letteralmente assillando le acciaierie di casa nostra, che nonostante siano molto attive sulle principali piazze estere, stanno intensificando l’attività anche su quella domestica, essendo a conoscenza di ingenti quantità di rottami e a relativo basso costo, presso i commercianti nazionali. La focalizzazione sui rottami ottenuti dalle demolizioni ha oscurato la scena sulle altre classifiche, con il lamierino E8 e le torniture registrare una crescita massima di 5 Euro/tonnellata. La variazione di poche classifiche ha comunque determinato un significativo rialzo dell’indice MetalWeek che ora è posizionato a 365,49 Euro, con un incremento di 11,35 Euro per tonnellata su base settimanale. La fase altalenante del Rame ha portato i rottami di questo metallo e relative leghe, a registrare delle variazioni a livello di poche decine di Euro per tonnellata e comunque tutte in crescita. La stessa situazione si può osservare anche per quanto riguarda il comparto associato al Nichel e agli inox austenitici. La flessione registrata dall’Alluminio al LME sta invece mettendo in forte agitazione i commercianti che fino a una decina di giorni fa puntavano più ad accumulare che a vendere lotti di questi rottami e che ora si trovano a subire un netto ridimensionamento dei valori delle giacenze presso i piazzali. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|