MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

22/04/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La corsa al rialzo del Rame risulta insostenibile sotto molti aspetti. Un possibile cambio di rotta del “metallo rosso” ridisegnerebbe l’intera fisionomia del listino LME |

|

|

Le acciaierie italiane puntano a mettere la parola fine ai ribassi dei “piani”. I valori dei rottami, che restano alti, fermano le diminuzioni dei “lunghi”, vergella esclusa |

|

|

Il comparto speculativo-finanziario si sta disinteressando apertamente sulle vicende legate a Oro e Argento, mentre riserva importanti attenzioni su Platino e Palladio |

|

|

Il calo del Cobalto è sintomo della non brillante situazione economica cinese. La disponibilità fisica di Molibdeno preoccupa le acciaierie e tutti attendono le mosse del Nichel al LME |

|

|

Il mercato dei non ferrosi è bloccato dai prezzi LME e dalle aspettative di ulteriori aumenti da parte di alcuni commercianti. I rottami di acciaio rimangono alti in attesa di sviluppi rialzisti sui prezzi dei semilavorati |

|

|

Il Dollaro allenta la pressione sull’Euro e il Dollar Index ritorna sotto la linea dei 106 punti |

|

|

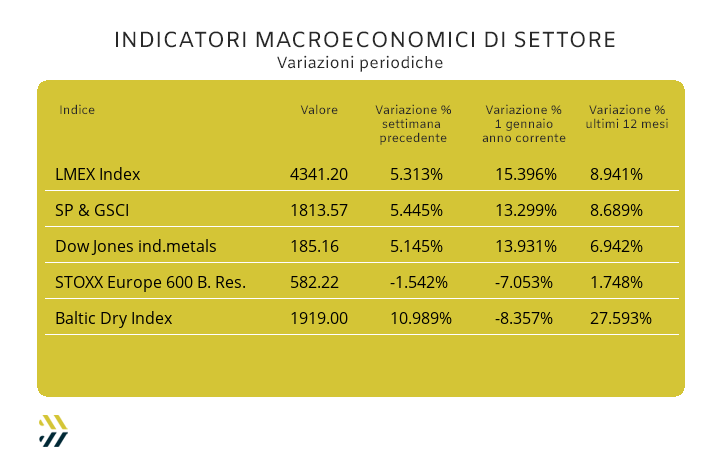

Gli indici riferiti ai metalli crescono mediamente del 5% rispetto alla settimana scorsa. Un’attenzione particolare andrà rivolta ai titoli del comparto minerario, in calo dell’1,5% su base ultima ottava |

|

|

più risparmio e meno preoccupazioni |

|

|

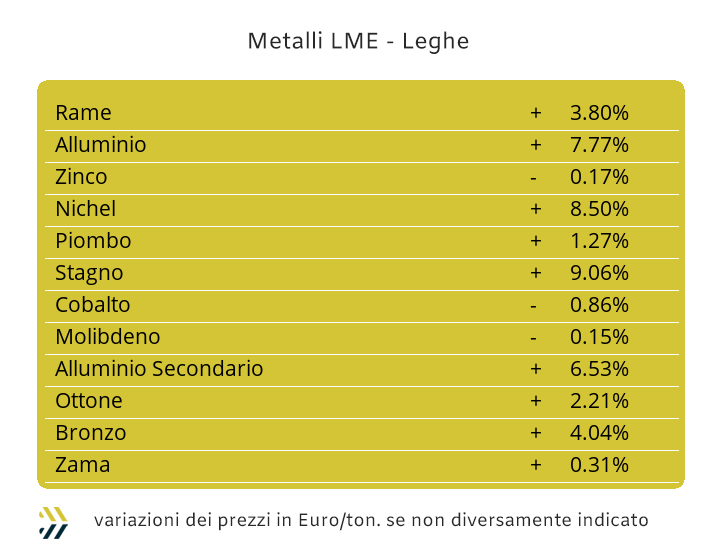

Gli utilizzatori di metalli e leghe di certo non gradiranno questa stagione di rialzi diffusi del listino LME. Nel corso degli ultimi otto giorni le quotazioni USD 3mesi degli “industriali” sono salite ulteriormente del 5,3% in rapporto all’indice LMEX e cosa importante visto il momento, la commutazione dei prezzi in Euro è risultata neutra, con il Dollaro fermare la sua azione di rinforzo nei confronti della nostra moneta. La stabilità valutaria è comunque pochissima cosa in confronto alle variazioni effettive di tutti i metalli LME che si sono tutti ulteriormente rafforzati nei prezzi di riferimento 3mesi, raggiungendo dei livelli che non si vedevano orami da molto tempo. Il Rame ha superato, in ripetute serie, molte soglie al passo di cento Dollari per volta e ritornando in prossimità della linea dei 9900 USD 3mesi, come non accadeva dal lontano giugno 2022. Nell’ultima settimana il “metallo rosso” ha messo in atto una progressione del 4,7% sulla scadenza principale del LME e rapportata al Dollaro, ma contemporaneamente si è verificato un accumulo di liquidità con connotazione rialzista, oltre ogni eccesso. Il modo innaturale con cui si è generata questa massa di denaro sul Rame dovrà fin da subito essere seguita con attenzione, in quanto potrebbe rappresentare l’inizio di una rimodulazione ribassista del suo prezzo di Borsa e comunque non prima di dare l’idea che anche quota 10mila Dollari verrà oltrepassata. Lo Zinco sta seguendo le orme del Rame, anche se negli ultimi scambi al LME si sono intraviste delle incrinature sulla tenuta del suo attuale riferimento, con gli utilizzatori decisamente bloccati negli acquisti. Le leghe di Ottone e Zama hanno adeguato e adegueranno inevitabilmente i prezzi sulle progressioni rialziste dei due metalli di riferimento, anche se i produttori lamentano da tempo un drastico calo delle richieste di semilavorati e questo ancora prima delle folli corse verso l’alto di Rame e Zinco. La crescita del prezzo dell’Alluminio risulta la più bilanciata e strutturata di tutto il listino LME, con il metallo riposizionato poco al di sopra del livello registrato a gennaio 2023 nel valore in Dollari. Le restrizioni ulteriori sulle importazioni di Alluminio dalla Russia e una ridottissima circolazione dei rottami in lega, stanno determinando una situazione di mercato molto tesa e difficile da mutare a breve. Il quasi 9% di crescita settimanale del Nichel dovrà necessariamente essere giudicato alla prova dei fatti, con il comparto speculativo-finanziario mostrarsi complice di una salita del prezzo LME che non trova una diretta corresponsione con il suo effettivo impiego nel settore industriale e manifatturiero. La capacità del Piombo nell’adattarsi alle situazioni di Borsa, anche in questo complesso frangente non ha tradito le attese. Il buon bilanciamento tra domanda e offerta del Piombo, caso unico nel contesto momentaneo del listino degli “industriali”, dovrà essere letto come un ulteriore effetto di consolidamento della sua attuale quotazione LME. La corsa dello Stagno non ha ancora trovato il suo punto di arrivo, anche se molti utilizzatori stanno giudicando eccessivo l’incremento di oltre il 10% che il metallo ha fatto segnare in Borsa negli ultimi otto giorni. Nel caso dello Stagno sarà comunque più appropriato parlare di rallentamento della crescita che di un’imminente rimodulazione ribassista del valore LME. |

|

|

Le ripetute correzioni verso il basso dei prezzi di molti semilavorati di acciaio al carbonio potrebbero a breve trovare il loro momento di arresto. I mercati non potranno trovare vigore da un cambio di passo delle principali economie mondiali, con molte di esse alle prese con dei cicli di crescita modesti, ma dovranno necessariamente prendere atto che per una combinazione di fattori gli zoccoli duri dei prezzi, venuti ad essere determinati tra il periodo covid e quello immediatamente successivo, risultano allo stato attuale difficilmente scalfibili verso il basso. Nell’analizzare l’andamento dei prezzi dei “piani” in Italia, questa situazione pare evidente. Negli ultimi otto giorni il solo laminato a caldo ha visto ridurre di un punto percentuale il suo valore (benchmark MetalWeek HRC 630 Euro/tonnellata), mentre per il “freddo” (benchmark MW CRC 730 Euro) e il “galvanizzato” (benchmark MW HDG 760 Euro) le quotazioni sono rimaste le stesse della settimana scorsa. La politica di aggiornamento delle quotazioni è stata più veemente a nord delle Alpi, con i produttori che hanno puntato su delle linee di stimolo ai consumi di coil molto nette. L’HRC in calo del 2%, il CRC del 3, risultando al momento più basso di 10 Euro/tonnellata rispetto a quello italiano e un punto di diminuzione per l’HDG, nonostante il pesante rincaro dello Zinco al LME, sono la sintesi di questa tentata forma di svolta a dei trend di consumi decisamente deludenti. La scelta di mantenere invariati i prezzi dei rottami di acciaio, con alcune eccezioni addirittura in termini rialzisti, ha avuto come conseguenza diretta l’aumento della quotazione base della billetta italiana, ora il 2% più alta rispetto alla settimana scorsa. Gli effetti si sono visti direttamente sui profili commerciali per carpenteria, cresciuti dell’1% e parzialmente sul tondino per le armature, invariato rispetto al riferimento della settimana scorsa. Una preoccupante “guerra tra poveri” sta invece imperversando nel settore della vergella, dove i produttori italiani e quelli dell’Europa occidentale stanno cercando di accattivarsi le attenzioni degli utilizzatori a suon di ribassi, rispettivamente del 3 e dell’1% rispetto ai precedenti aggiornamenti. I tubi saldati non riportano nessuna variazione sul mercato domestico, dove vige la regola di una ferma intransigenza, soprattutto dei ritrafilatori, di arrestare la stagione dei ribassi rispetto ai listini di riferimento e in particolare sulle sezioni di medio e piccolo diametro e con spessori al di sotto dei due millimetri. La contrazione dei consumi di prodotti “lunghi”, anche in considerazione di possibili e preoccupanti allargamenti degli scenari di guerra in prossimità della Turchia, hanno portato le principali acciaierie del Paese a rivedere al ribasso i prezzi FOB del rebar e della vergella di 5 Euro/tonnellata su base settimanale. La recente crescita del Nichel al LME e soprattutto giunta nell’imminenza della chiusura del periodo di fissazione degli extra lega per il mese di maggio, ridisegnerà la fisionomia dei prezzi degli inossidabili austenitici. I principali AISI della serie 300 (303; 304; 304L e 316) potrebbero subire dei rialzi nel listino leghe tra i 3 ed i 7 centesimi di Euro per chilogrammo, a seconda della presenza di Nichel in composizione. La situazione per ferritici e martensitici risulta meno mossa, andando a ribadire in questo modo i livelli di variazioni stimate la settimana scorsa con un massimo di 3 centesimi di Euro per entrambi gli allestimenti. Il PUN ritrova la via degli aumenti, anche in considerazione di una situazione geopolitica e relativo innalzamento dei rischi di uno scontro militare tra Israele e Iran, che al momento si tradurrebbe in un deciso innalzamento del contributo energia da parte delle acciaierie fino a 3 centesimi di Euro per chilogrammo, con stima di decorrenza maggio. |

|

|

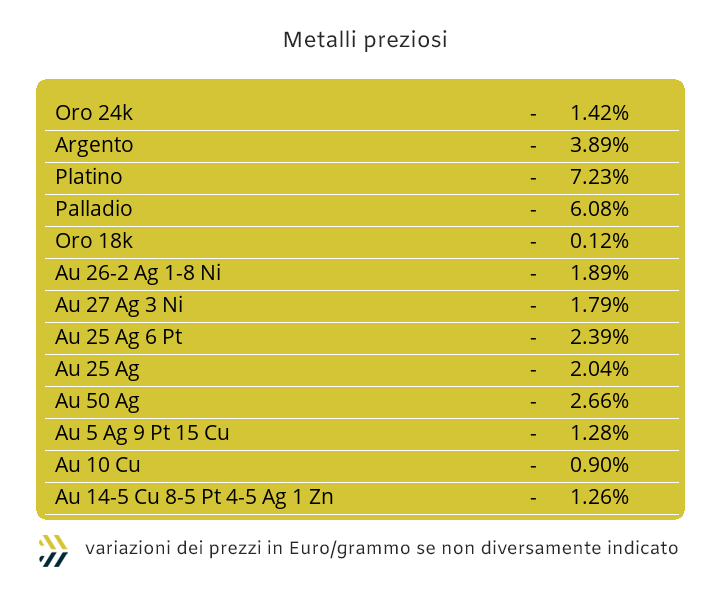

La collocazione ormai “iconica” del prezzo dell’Oro, sempre a cavallo o per meglio dire in prossimità dei 2400 Dollari per oncia, porta a numerose riflessioni su quello che potrà rappresentare questo momento particolare per il metallo guida dei “preziosi” nella congiuntura a livello mondiale. Uno dei fattori di maggiore interesse resta sempre la totale assenza d’intervento del comparto speculativo finanziario, il quale e forse con ragione, non giudica il momento attuale idoneo per intraprendere un’efficace strategia “corta” sull’Oro, unica strada percorribile vista la sua quotazione di Borsa. Il punto di svolta non è ancora prossimo, ma se nei mesi a venire risultasse più consistente la probabilità di un avvicendamento alla Casa Bianca e la riproposizione del MAGA (Make America Great Again) nel quadriennio dal ’25 al ’28, il Dollaro ritornerebbe centrale nella politica economica di Washington e a farne le spese sarebbe proprio l’Oro in termini di valore USD per oncia. Una situazione di sostanziale aridità negli scambi si registra anche sull’Argento, con gli utilizzatori del metallo prezioso con più impieghi negli ambiti industriali mettere in evidenza il suo costo eccessivo, sebbene i tempi per vedere uno storno importante del suo valore di Borsa non saranno brevi. Il Platino subirà una discesa di prezzo importante, più dovuta a ragioni tecniche e di realizzi significativi da parte della componente speculativa, che di un effettivo atteggiamento di disinteresse per questo metallo. Il minimo relativo che verrà toccato dal Platino nei prossimi giorni sarà quindi la nuova base di partenza per un’azione rialzista orchestrata principalmente dal comparto speculativo-finanziario, che resta in attesa di operare con più insistenza sull’Oro. L’avvicinamento della soglia dei mille USD/ozt sarà nuovamente in riproposizione per il Palladio e che costituirà il punto di rilancio della sua quotazione Dollari per oncia. |

|

|

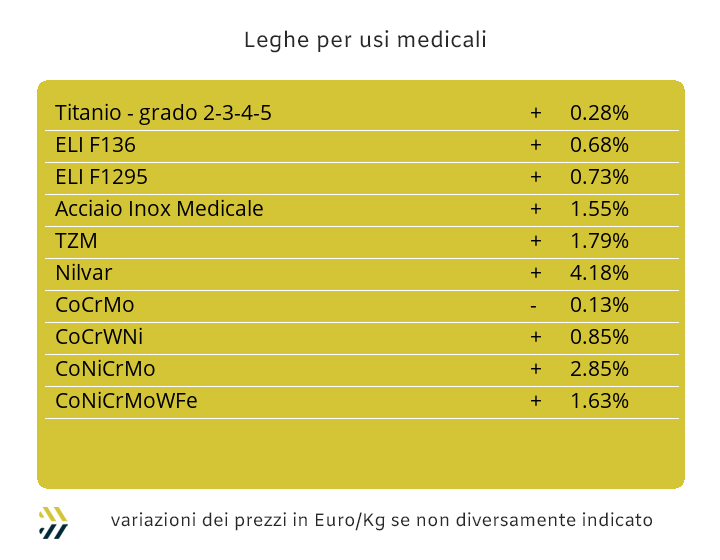

L’interesse legato alle vicende del Cobalto e del Molibdeno resta circoscritto all’ambito del loro diretto utilizzo e quindi senza subire condizionamenti esterni in quello che sta accadendo nella “stanza attigua” del London Metal Exchange. Il Cobalto USD negli ultimi otto giorni ha avuto un ridimensionamento pari a mezzo punto percentuale, questo ad evidenziare le difficoltà in campo economico del colosso cinese, suo maggiore consumatore. La sostanziale stabilità del prezzo in Dollari del Molibdeno, anche se la crescita dello 0,2% va pur sempre annotata, deve essere invece interpretata come una sorta di preoccupazione da parte del comparto siderurgico sulla sua reperibilità diretta e quindi non confidente nel disporre dal pronto di adeguate disponibilità di questa materia nel breve termine. Una sensazione simile sta aleggiando anche sul Titanio, che ora vede nella sua struttura di mercato, più incentrata sulle assegnazioni di lotti, che su adeguate “giacenze a terra”, l’avvio di uno stato di preoccupazione tra gli operatori del settore e che negli ultimi otto giorni si è tradotto con uno 0,6% di crescita nel riferimento in Dollari. I movimenti di Borsa del Nichel non costituiscono certo un elemento di chiarezza, soprattutto alla luce di un impiego diretto di questo metallo da parte degli utilizzatori. La crescita settimanale di quasi il 9% nel riferimento LME 3mesi in Dollari non è certo frutto di un’impennata delle richieste effettive di Nichel, bensì di un comparto speculativo-finanziario che vuole rinverdire i gloriosi fasti di un tempo su questo metallo, sebbene il denaro non sia più a costo zero. Nelle ferroleghe la base Cromo continua a mantenersi piatta nel riferimento USD per libbra e così anche nel controvalore in Euro per via della momentanea stabilità valutaria tra queste due monete. Il Tungsteno cresce invece di quasi il 2% nella quotazione Dollari per chilogrammo, dove la discriminante, come già detto in precedenza, è da ricercarsi in una modesta quota di metallo dal pronto. |

|

|

I primi mesi dell’anno non sono stati certo contraddistinti da volumi produttivi in crescita da parte delle industrie trasformatrici di semilavorati in metalli e leghe. I flussi di rottami hanno quindi registrato una significativa contrazione, ma nonostante questo i loro volumi di stoccaggio presso i commercianti stanno raggiungendo livelli mai visti prima. La ragione di questo picco nelle giacenze è essenzialmente dovuta alla fortissima turbolenza dei prezzi degli “industriali” al LME, che se da una parte sta mettendo sulla difensiva fonderie e raffinerie nel valutare nuove campagne di approvvigionamenti, dall’altra i commercianti e soprattutto quelli di medie e piccole dimensioni, stanno procrastinando i momenti di possibili vendite, puntando a marginalità ancora superiori. Una situazione non certo tranquilla e questo non tanto per la questione prezzi, l’indice LMEX nel solo mese di aprile e cresciuto del 12%, ma per una domanda quasi inesistente di rottami da parte degli utilizzatori diretti come fonderie e raffinerie. La tendenza rialzista di tutti i principali metalli, come Rame, Alluminio e Nichel, potrebbe alla lunga tramutarsi nello scoppio di una grande bolla, con molti commercianti aver mancato l’occasione delle vendite nella fase di incrementale dei prezzi LME. Un capitolo a parte li meritano i rottami inox austenitici, con il Nichel che dovrebbe permettere una rivisitazione al rialzo della sua incidenza in lega, ma allo stesso tempo occorre anche registrare una bassissima propensione agli acquisti di questa categoria da parte delle acciaierie. Le novità sono invece molto poche per quanto riguarda il comparto dei ferrosi, con i prezzi delle principali classifiche risultare sulla linea dei valori della settimana scorsa. Le mandatarie più grandi hanno comunque ricevuto disposizioni di essere leggermente clementi su lotti molto rilevanti di demolizione E1, fino a 5 Euro/tonnellata e di accrescere il “premio frantumazione” nell’ordine di 10 Euro. I ridotti e molto settorializzati spunti di crescita dei prezzi hanno avuto come conseguenza un limitato incremento dell’indice MetalWeek, ora a 354,14 e in crescita di 0,80 Euro/tonnellata rispetto al rilevamento della settimana scorsa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|