MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

15/04/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La forte rivalutazione del Dollaro USD si aggiunge al già pesante bilancio di aumenti diffusi delle quotazioni dei metalli industriali nel corso dell’ultima settimana |

|

|

I semilavorati “piani” rappresentano l’anello debole del sistema prezzi a livello globale. I “lunghi”, in Italia, tentano di resistere all’importante calo del valore della billetta |

|

|

Le tensioni internazionali non aiutano a definire un quadro lineare per i riferimenti Dollari per oncia dei “preziosi”, con Oro e Argento sempre protagonisti |

|

|

L’effetto Dollaro forte sta annullando e in molti casi anche penalizzando la determinazione dei valori in Euro di tutte le materie prime legate al comparto |

|

|

Il tema della “miniera dei rottami” non è più un concetto inerente alla difesa di alcuni interessi di parte, ma sta diventando un argomento di rilevanza strategica |

|

|

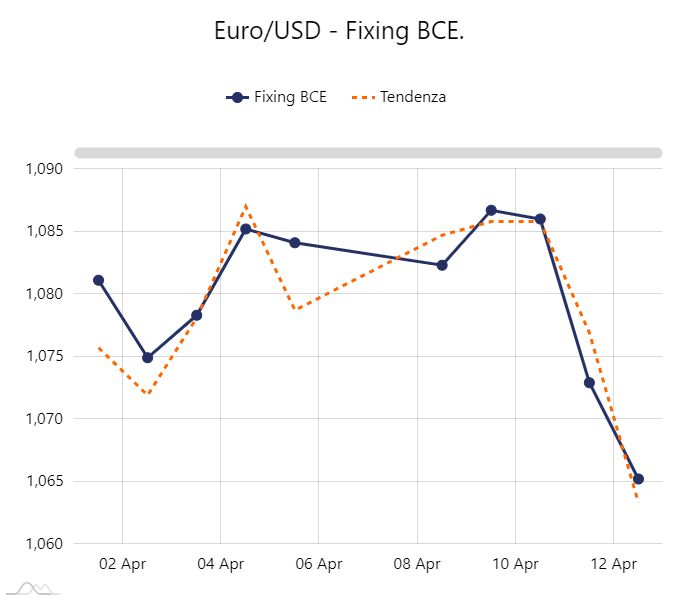

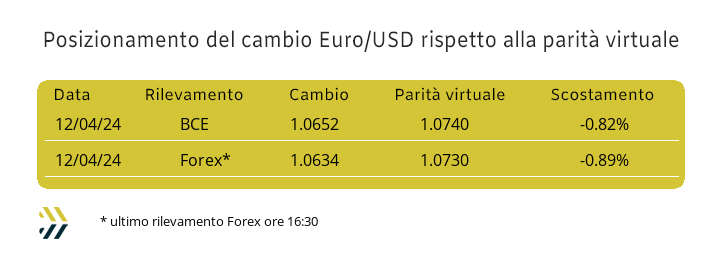

Il Dollaro in meno di otto giorni ha riportato il cambio con l’Euro ai livelli di inizio novembre e una parità virtuale in prossimità della soglia di 1,07 |

|

|

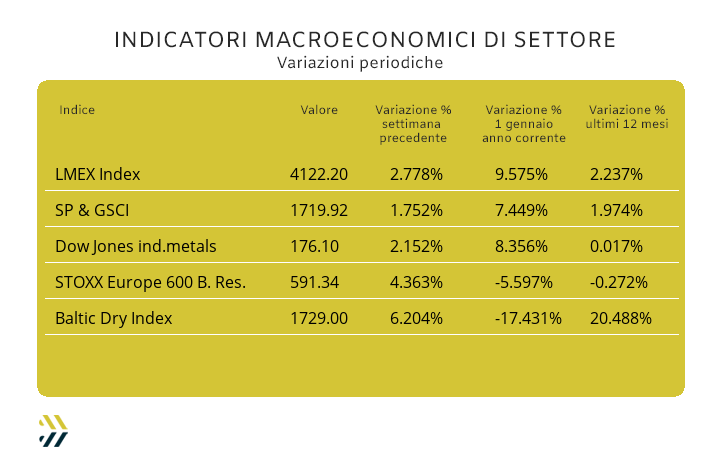

L’incertezza del momento ha fatto crescere i prezzi di tutti i metalli e gli indici si sono mossi di conseguenza, rilevante la variazione del LMEX con il più 10% dall’inizio dell’anno |

|

|

più risparmio e meno preoccupazioni |

|

|

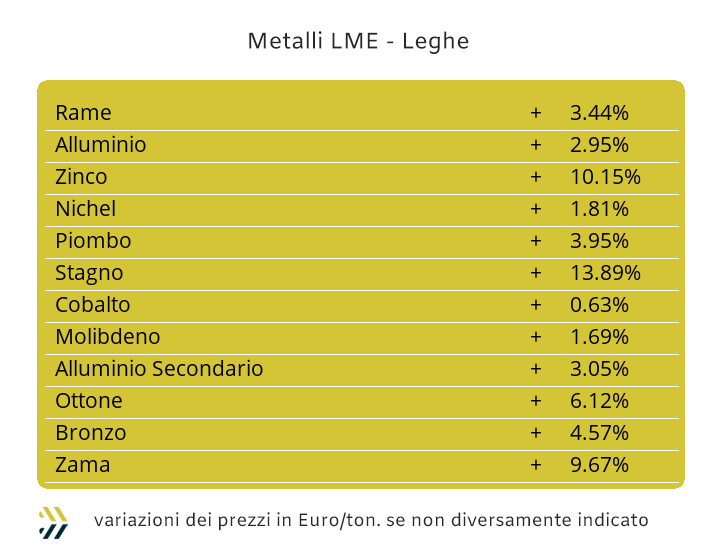

Il verde non come concetto “green”, molto spesso abusato e decisamente sovra-citato, ma come colore identificativo delle banconote in Dollari USA. La valuta statunitense nel corso dell’ultima settimana è stata l’indiscussa protagonista al LME, soprattutto nella linea di determinazione dei prezzi degli “industriali”, dove gli indirizzi di tendenza sono mutati sensibilmente nelle valorizzazioni USD 3mesi appena dopo la pubblicazione dei dati sull’inflazione statunitense. Il report non certo confortante sta portando la Federal Reserve ad agire di conserva sul taglio dei tassi, che con molta probabilità non avverrà a giugno. La fase di rinforzo del Dollaro USD ha fatto registrare nel diretto incrocio con l’Euro una crescita a favore della valuta statunitense dell’1,58% su base settimanale, insieme non va dimenticato nello stesso periodo l’incremento del 2,78% dell’indice LMEX. Una somma di situazioni avverse che ha portato ad una percezione di aumento per i metalli industriali da parte degli utilizzatori europei dell’Eurozona di quasi 4,4 punti percentuali. La decisione presa a Borse chiuse da parte di LME e CME di non più accettare lotti di Rame, Nichel e Alluminio provenienti dalla Russia, con decorrenza immediata, non costituirà oggetto di sospensione per quelli già presenti nei siti di stoccaggio autorizzati da Londra e Chicago, ma sicuramente sarà fonte di condizionamenti per le determinazioni dei valori di questi metalli e almeno nel corso delle prime sedute settimanali. Il Rame, indipendentemente dalla disposizione appena riportata ha mutato nel corso delle ultime due sedute LME la sua struttura di prezzo, che è passata da quella condizionata da una crescita eccessiva di denaro sulle sue posizioni, ad una di sostanziale equilibrio tra i fattori domanda e offerta e questo contesto non potrà che determinare una correzione al rialzo del suo riferimento USD 3mesi, accompagnata nelle prime fasi dal fenomeno della volatilità. Lo Zinco subirà il doppio condizionamento sia sulla sua posizione diretta, ancora marcatamente rialzista, che dalla conseguente situazione di aumento del Rame con una collocazione ancora più elevata del suo contesto di massimo relativo. Le leghe di Ottone e Zama, a questo punto, non potranno che registrare incrementi significativi delle rispettive quotazioni di riferimento con delle intensità ormai dimenticate da tempo, seppure in contesti di mercato caratterizzati da ridotte richieste da parte degli utilizzatori. La soglia dei 2500 Dollari 3mesi sarà agevolmente varcata verso l’alto da parte dell’Alluminio e questo nuovo collocamento di quotazione non sarà abbandonato in breve tempo anche a seguito delle nuove disposizioni da parte di LME e CME. Il Nichel potrebbe essere oggetto di una rilevante azione correttiva di stampo rialzista dovuta all’inevitabile stato di tensione che regnerà in Borsa nelle prossime sedute e anche per essersi posizionato e inaspettatamente, in una zona di minimo relativo su base ultime due ottave. La situazione del Piombo specchierà quella generale di Borsa, con il metallo che si dirigerà velocemente a varcare in rialzo la linea dei 2200 Dollari 3mesi a distanza di oltre cinque mesi. Le carte saranno nuovamente sparigliate sullo Stagno, dove occorrerà mettere da parte l’ipotesi di un possibile rallentamento della crescita del suo valore, come si poteva prevedere a fine settimana scorsa e invece considerare una nuova fase di importanti rialzi del riferimento Dollari 3mesi. |

|

|

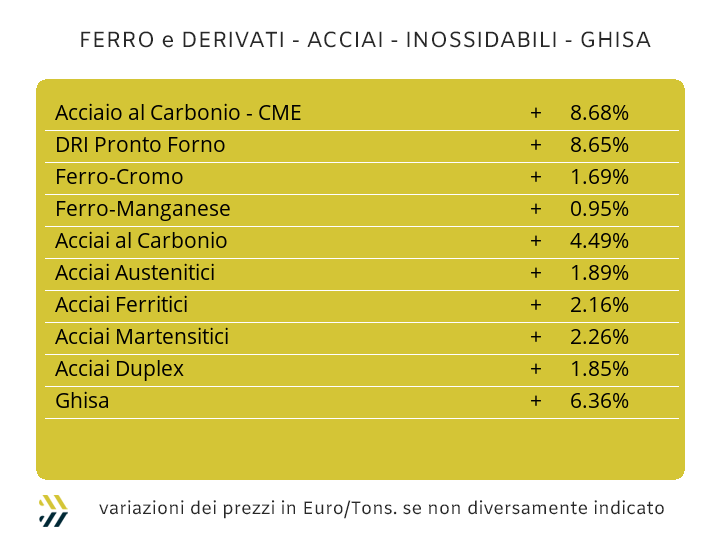

Una nuova settimana da dimenticare per i semilavorati “piani” e questo soprattutto in un contesto globale, con i consumi in netto calo, ma ancora di più in considerazione dei prezzi di riferimento. La macro area che va dalla Turchia al Giappone, che poi rappresenta in termini complessivi il maggior bacino di produzione e consumo di coil, ha registrato degli aggiustamenti periodici di prezzo tra l’invariato, per quanto riguarda la Cina, all’1% rispettivamente per Turchia e Vietnam e tra i 2 e i 3 punti percentuali per le provenienze da India e Giappone. La piazza italiana dei “piani” si è mossa di conseguenza, con il laminato a caldo in discesa settimanale del 2% (benchmark MetalWeek HRC 640 Euro/tonnellata), il laminato a freddo dell’1 (benchmark MW CRC 730 Euro/tonnellata), così come il “galvanizzato” (benchmark MW HDG 770 Euro/tonnellata), anche se a breve si farà sentire per l’HDG il consistente aumento del prezzo dello Zinco al LME. Gli adeguamenti dei pari prodotti nel nord dell’Europa sono stati non proprio in linea con quelli visti in ambito domestico, con il solo HRC riportare una variazione in termine negativo dell’1%, mentre per CRC e HDG i prezzi sono risultati quelli della settimana precedente. La billetta Italia, in calo del 2% rispetto ad otto giorni prima, non ha condizionato le tendenze dei principali allestimenti “lunghi”, con i soli profili per carpenteria seguire l’andamento del semilavorato di riferimento, ma del solo 1%, mentre per la vergella, ferma al dato precedente e il tondino per le armature in crescita di un punto percentuale, portare i produttori di questi due comparti a imporre ai mercati di riferimento delle linee di prezzo più esigenti. La stessa visione si percepisce dalla netta intransigenza dei produttori di tubi saldati e a cascata da parte dei ritrafilatori, nel non cedere punti di sconto nei confronti dei listini prestabiliti, anche in ragione della forte rivalutazione del Dollaro, a riprova delle provenienze degli HRC utilizzati, in gran parte non di origine UE. Il bacino di utilizzo del rebar nell’area medio-orientale sta mettendo i produttori turchi in una posizione di relativo vantaggio rispetto ai concorrenti dell’area, tanto che il prezzo di riferimento FOB è rimasto invariato su base settimanale. Un contesto decisamente differente per la vergella con base FOB Turchia, a seguire gli andamenti attesi a breve sui mercati di prossimità e quindi anticipare determinati eventi con una diminuzione di 5 Euro/tonnellata rispetto agli otto giorni precedenti. L’incognita Nichel aleggia in modo importante sulla futura determinazione degli inox austenitici, non risultando più così certa una revisione al ribasso, seppur molto parziale, dei rifermenti in crescita degli extra lega applicati ad aprile. La rivalutazione del Dollaro nei confronti dell’Euro e una nuova probabile fase rialzista del Nichel, aprono la strada ad una conferma su maggio dei valori attuali degli AISI austenitici, senza escludere incrementi al momento stimabili in circa 2 centesimi di Euro per il 304L e per la serie dei 316. L’effetto valutario non sta rendendo immuni neanche i ferritici e i martensitici, con le ferroleghe seppure in un momento relativamente tranquillo in termini di rispettive valorizzazioni USD, il concambio in Euro genererebbe una stima di variazione in crescita fino ad un massimo di 3 Euro per chilogrammo e in entrambi i gruppi di allestimento. La ridotta attività produttiva, con la prospettiva di un lungo ponte festivo a cavallo tra fine aprile e inizio maggio, sta condizionando in manera significativa la determinazione del PUN in termini di una contrazione importante su base settimanale e quindi a ribadire il concetto ai limiti della sostenibilità in fattura della voce relativa al contributo energetico da parte delle acciaierie. |

|

|

La possibile scelta della Federal Reserve di non metter mano ai tassi d’interesse il prossimo giugno, al momento resta l’ipotesi più plausibile. Un Dollaro forte, tendenzialmente dovrebbe raffreddare i prezzi delle materie prime, essendo quasi tutte quotate in valuta USA, portando così innegabili vantaggi sul piano dell’inflazione in terra statunitense. La significativa rivalutazione del Dollaro non ha comunque determinato il logico fenomeno compensativo nella determinazione dei valori di riferimento tra beni rifugio. Negli ultimi otto giorni abbiamo assistito alla rivalutazione importante del Dollaro rispetto alle principali valute, con il Dollar Index ritornato sopra quota 106, che non accadeva dallo scorso novembre e l’Oro varcare la soglia dei 2400 USD/ozt, insieme all’Argento dare evidenza che quota 30 Dollari per oncia risulta un possibile obiettivo. Non è questo il momento per formulare delle previsioni che possano determinare dei possibili frangenti atti ad indicare delle fasi di inversione delle tendenze di Oro e Argento, oltretutto, novità degli ultimi giorni, con il comparto speculativo-finanziario orientare in modalità “lunga” la sua operatività e quindi con aspettative di crescita sui due metalli guida del listino. Una fase che diventerà positiva anche per Platino e Palladio, soprattutto in funzione delle salite di Oro e Argento, che al momento paiono inarrestabili. Il Platino non avrà alcun problema ad oltrepassare la soglia dei 1000 Dollari per oncia, valore mai più visto dallo scorso dicembre, mentre il Palladio punterà a dare maggiore consistenza alla sua azione rialzista in atto da circa quattro settimane. Un dettaglio di non poco conto riguarda l’impianto applicativo delle sanzioni nei confronti della Russia sull’importazione di metalli, che se nel caso di Rame, Alluminio e Nichel è ormai totale, su Platino e Palladio non sono ancora state adottate misure limitative all’acquisto con questa provenienza. |

|

|

Il Molibdeno ha mantenuto invariato il suo riferimento in Dollari su base settimanale, mentre il Cobalto ha messo in evidenza un chiaro segnale di calo dei consumi di metallo “fisico” registrando una diminuzione del suo riferimento in Dollari pari ad un punto percentuale. Il problema della bassa richiesta da parte di acciaierie e fonderie di questi due elementi di lega sta portando a condizionare anche il particolare ambito di definizione del prezzo del Titanio, che dopo ben cinque settimane di prezzi stabili, ha ridotto nella scorsa dello 0,6% il suo riferimento USD. La recente flessione della quotazione Dollari 3mesi del Nichel alla Borsa LME potrebbe essere ripianata in brevissimo tempo, con il metallo destinato a ricoprire un ruolo d’indubbio protagonismo nelle sedute londinesi dei prossimi giorni se non addirittura di settimane. Il comparto speculativo finanziario, risultato negli ultimi tempi alquanto freddo ad operare sul Nichel, non si farà di certo sfuggire l’opportunità di “entrare” con obiettivi di marginalità ambiziose in funzione della crescita del prezzo LME, ma pur sempre in un arco temporale ristretto. Nelle ferroleghe l’immobilismo di quotazione da parte della base Cromo non fa più notizia, anche se questo blocco, è utile sottolinearlo, si evidenzia solamente nello specifico contesto del rilevamento Dollari per libbra. La situazione risulta decisamente penalizzante per la collocazione del prezzo in Euro, con una crescita che negli ultimi giorni ha toccato quasi l’1.6%, come diretta conseguenza della netta rivalutazione della valuta statunitense. Il Tungsteno ha fatto segnare nel riferimento in Dollari per chilogrammo una discesa dello 0,4% su base settimanale, andando così a ridurre l’effetto complessivo della crescita del valore di mercato in Euro per un differenziale dell’1,2% in termini di variazione effettiva. |

|

|

La sommatoria di fenomeni non certo di facile lettura, oltre a degli sviluppi a livello internazionale che si stanno evolvendo in un netto contesto di negatività, rendono i rottami e di qualsiasi tipologia, al centro di una rilevanza che non si vedeva da tantissimo tempo. La tanto vituperata importanza strategica dei rottami, che in molti ambiti di confronto dialettico veniva additata soprattutto dai produttori di semilavorati come questione centrale per il sostentamento delle filiere ad essi legati, dovrà necessariamente trovare una sua pratica applicazione. I rottami non ferrosi saranno oggetto di fortissime tensioni nel prossimo futuro, con fonderie e raffinerie che dovranno necessariamente decidere e anche in tempi relativamente brevi, i loro piani di approvvigionamento, non tanto per la diretta correlazione degli ordini acquisiti, ma per la ridotta disponibilità “a terra” di materie prime pronte ad alimentare i forni. Le tipologie di rottami in qualsiasi metallo o lega saranno al centro di fenomeni evolutivi nelle dinamiche di mercato, che si tradurranno in definizioni di prezzo rialziste dagli sviluppi molto incerti e soprattutto dove la spirale degli aumenti andrà ad avere i suoi punti apicali su Rame, Alluminio e rispettive leghe e il Nichel in ottica inox austenitici. Il tema rottami è un argomento da sempre molto caro alle acciaierie italiane e europee, le quali in qualsiasi contesto di confronto lo hanno sempre portano in grande e a volte, eccessiva evidenza. La ridotta produzione di rottame di diretta derivazione industriale è in questo momento il problema più marcato, con acciaierie e fonderie dover fronteggiare la non facile soluzione della sua reperibilità, essendo la diretta conseguenza di un drastico calo della domanda di semilavorati, principalmente “piani”. La settimana non ha registrato delle variazioni significative nella definizione di tutte le classifiche, segno evidente che il capitolo rottami deve essere gestito con la massima cura dalle mandatarie di acciaierie e fonderie. L’indice MetalWeek è rimasto fermo al valore degli otto giorni precedenti, ribadendo quindi il posizionamento a 353,34 Euro per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|