MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

08/04/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La debolezza del Dollaro è certamente una delle cause del recente incremento dei prezzi degli “industriali”, che rinforzano ulteriormente i massimi registrati a metà marzo |

|

|

I prezzi di alcuni semilavorati non seguono gli indirizzi generali del momento, sui “piani” l’HRC in aumento e nel comparto legato ai “piani”, la billetta stabile, sono le eccezioni |

|

|

Il comparto speculativo sta ritornando ad interessarsi delle vicende su Oro e Argento, un segnale importante che potrebbe anticipare una serie di ribassi per i due metalli |

|

|

Il Cobalto e il Molibdeno continuano nel loro stato di stabilità dei prezzi in Dollari. Le attese crescono invece per il Nichel dopo il buon recupero alla Borsa LME |

|

|

I prezzi degli acciai registrano a sorpresa degli aumenti nonostante una situazione di valori in discesa per i semilavorati. Il listino LME condiziona il mercato dei non ferrosi |

|

|

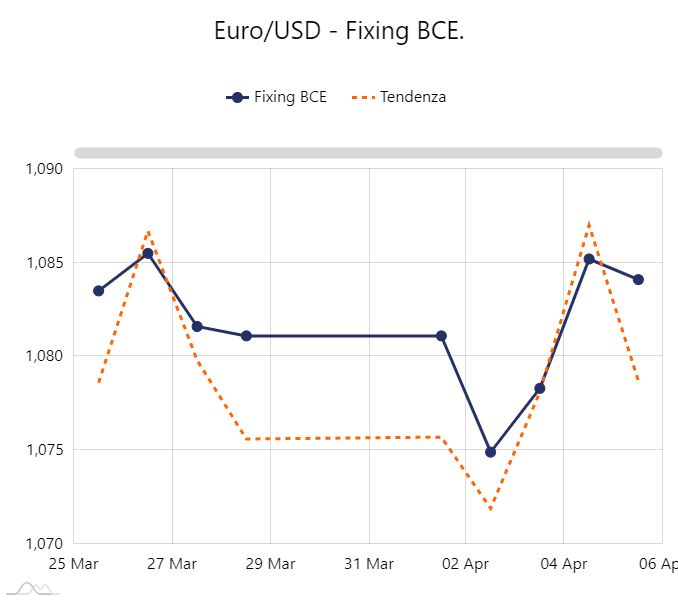

Il Dollaro cede nei confronti dell’Euro in modo importante con un recupero dello 0,8% su base settimanale |

|

|

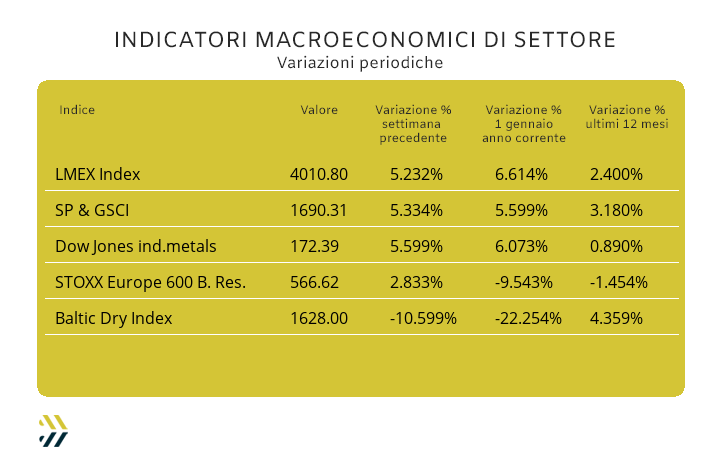

I principali indici di riferimento sui prezzi dei metalli crescono di oltre il 5% negli ultimi otto giorni, mentre i titoli del comparto minerario non vanno oltre i 2,5 punti percentuali, un dato che deve far riflettere |

|

|

più risparmio e meno preoccupazioni |

|

|

La migliore cosa da fare in questi momenti è attendere che tutto passi. La recente “sfuriata” del listino LME è l’ultimo in ordine di tempo dei tanti episodi che spesso caratterizzano la determinazione delle quotazioni dei metalli industriali. L’atteggiamento che occorre evitare è quello di essere coinvolti in una sorta di psicosi collettiva, che avrebbe come unico responso quello di trovarsi al termine della turbolenza con materie prime acquistate a prezzi eccessivamente alti e poco gestibili in chiave futura. L’analisi che occorre fare al manifestarsi di questi avvenimenti e già molte volte suggerita, è verificare in modo analitico quanta liquidità si sia generata in Borsa per ciascun metallo quotato. Il fattore principale da rilevare risulta comunque l’entità di variazione del listino degli “industriali” nel suo complesso, con l’indice LMEX cresciuto del 5,23% su base settimanale, mentre il suo posizionamento dall’inizio dell’anno è risultato in aumento di 6,6 punti percentuali. Le ultime sedute di Borsa sono state estremamente cariche di tensione, dove l’effetto scatenante può senza dubbio essere ricondotto all’improvvisa apertura di una fase di debolezza del Dollaro USD rispetto alle principali valute e quindi anche nei confronti dell’Euro, con il cambio medio passato da 1,0750 in apertura di ottava a 1,0840 di venerdì 5 Aprile. Il Rame è stato molto più vicino alla linea dei 9400 USD 3mesi che a quella dei 9300; visti i recenti eventi, quest’ultimo riferimento rappresenta la linea di demarcazione per poter dare un’attribuzione sullo stato di indirizzo del metallo nel breve periodo, aspetto non secondario resta comunque la presenza di un eccesso di liquidità rialzista veramente importante. Lo Zinco oltre ad agire in tandem con il Rame, dovrà subire l’effetto dell’inerzia rialzista di queste ultime sedute LME, portando la quotazione 3mesi a crescere ulteriormente, ma anche in questo caso non dovrà essere messo in secondo piano lo stato di accumulo di denaro “lungo”. L’inevitabile salita dei prezzi delle leghe a base di Rame e Zinco non dovrà necessariamente essere valutata su quello che probabilmente accadrà nei prossimi giorni in virtù di possibili residui incrementali di valore dei due metalli al LME, bensì verificare la struttura dei prezzi di Ottone e Zama registrati nelle ultime quattro settimane in corrispondenza del precedente momento di picco in Borsa, con la barra di Ottone riportare una crescita di 200 Euro/tonnellata e i panetti di Zama di circa 50 Euro. La situazione dell’Alluminio non sarà di facile lettura in termini di evoluzione del riferimento LME. La quotazione è in pieno vortice rialzista che non potrà ancora reggere a lungo, soprattutto in base ai reali utilizzi di metallo, ma occorrerà tenere ben presente che il prezzo dell’Alluminio non riporterà un crollo, ma un più ordinario ridimensionamento. Il Nichel ritornerà in prossimità della linea dei 18mila Dollari 3mesi sulla spinta generalizzata del listino di Borsa, indicando agli utilizzatori diretti e indiretti di questo metallo che quel valore rappresenta il momentaneo fattore di equilibrio tra domanda e offerta. La variabilità del Piombo descrive a pieno lo stato di tensione che sta regnando al LME, dove la fluttuazione del prezzo mette in evidenza quanta incertezza ci sia tra gli operatori nel soppesare il suo valore 3mesi effettivo e sempre più vicino al massimo relativo. L’indirizzo dello Stagno è invece marcatamente rialzista con la soglia dei 29mila USD 3mesi rappresentare il trampolino di lancio per obiettivi di prezzo ancora più alti. |

|

|

Un mercato che si trova ad un bivio, per non dire ad un paradosso. La maggior parte dei semilavorati presenta ancora dei riferimenti su base settimanale in ribasso, mentre le materie prime necessarie per le loro produzioni, leggi rottami, stanno riportando degli aumenti. Le acciaierie italiane sono quindi messe sotto pressione in entrambi gli elementi di mercato a seconda di dove si voglia orientare il fattore di analisi, con una domanda di prodotti finiti in calo da parte degli utilizzatori e un’offerta di materiali per la loro realizzazione fatta di operatori esigenti nelle loro richieste, i commercianti, non certo disponibili a vendere o meglio a svendere i lotti di rottami in giacenza. In ogni comparto, “piani” o “lunghi” che siano, stanno emergendo questi aspetti così in contrasto tra loro e nella definizione di alcuni prezzi settimanali. I “piani” sul mercato italiano hanno come punto di discontinuità il coil laminato a caldo che fa registrare un aumento dell’1% (benchmark MetalWeek HRC 670 Euro/tonnellata), mentre il laminato a freddo (benchmark MW CRC 740 Euro) e il “galvanizzato” (benchmark MW HDG 780 Euro), scendono ancora rispettivamente di 2 e 1 punto percentuale. La linea di aggiornamento prezzi risulta meno ondivaga nel nord-Europa con il segno meno e la valorizzazione dell’1% caratterizzare tutti gli adeguamenti periodici degli allestimenti sotto forma di coil. La situazione dei “lunghi” ha come punto d’inversione non uno, ma addirittura due fattori, con billetta e vergella invariate rispetto al dato precedente, mentre il tondino per armature, sceso ulteriormente del 2% e i profili per carpenteria in discesa dell’1 a far emergere la situazione di difficoltà di acciaierie e rivenditori locali nel trovare disponibilità all’acquisto da parte degli utilizzatori di casa nostra. I produttori di tubi saldati e i ritrafilatori non intendono mutare la loro linea rispetto ad un mercato che resta sostanzialmente “sordo” alle istanze di possibili aumenti e molto preoccupato per la carenza di ordinativi provenienti dalla clientela diretta e indiretta nei settori chiave, come automotive, elettrodomestici e arredamento. Il rebar e la vergella di origini turche, con una riduzione su base settimanale di 5 Euro/tonnellata resa FOB, portano in evidenza una difficile situazione della domanda anche nell’area mediorientale e questo nonostante una diffusa disponibilità da parte delle acciaierie a trattare anche prezzi “fuori listino” e quindi sotto l’ufficialità delle linee di prezzo tracciate. La buona settimana del Nichel LME sta imponendo delle rivisitazioni importanti nelle stime di prezzo degli inox austenitici per il prossimo mese, ora tendenti alla conferma dei valori in essere più che in un ambito di riduzioni, seppure parziali, come poteva sembrare solo otto giorni fa. I ferritici ed i martensitici, già in riduzione sui valori di aprile, potrebbero confermare una nuova revisione ribassista della tra 1 e 2 centesimi di Euro per chilogrammo, sia per la debolezza delle quotazioni periodiche delle principali ferroleghe in composizione, che per la momentanea vantaggiosa situazione valutaria a favore dell’Euro rispetto al Dollaro. Il PUN nel corso dell’ultima settimana di rilevamento, che tra l’altro è coincisa con la prima di aprile, ha messo in evidenza una nuova revisione verso il basso, tanto che se tale tendenza verrà confermata nelle settimane a seguire metterebbe le acciaierie nell’ipotesi di valutare la soppressione di tale extra costo o di mantenerlo in fattura con una simbolica presenza a un centesimo di Euro per chilogrammo. |

|

|

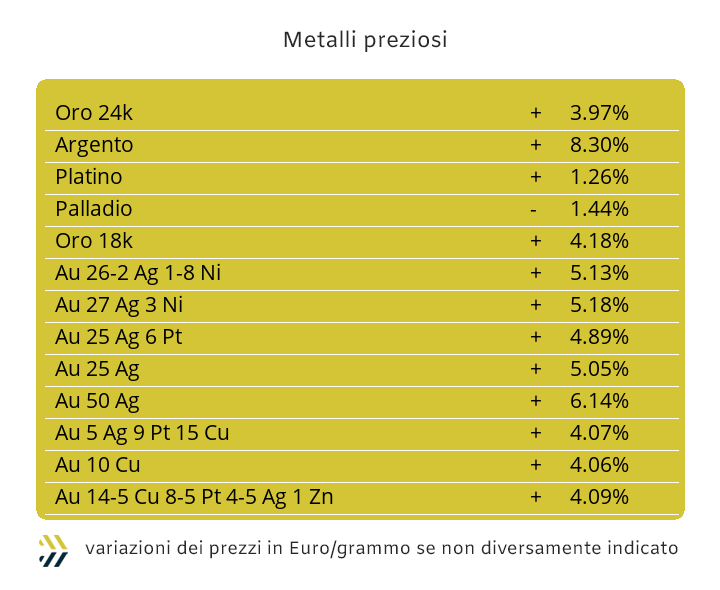

Negli ultimi giorni l’Oro ha continuato a rinforzare la sua quotazione di riferimento oltre la soglia dei 2300 Dollari per oncia, anche se in alcuni frangenti intervallata da alcune escursioni sotto tale linea. Lo stato di equilibrio prolungato tra domanda e offerta, che ha permesso all’Oro di raggiungere livelli di quotazione inimmaginabili solo qualche settimana fa, sta iniziando a scricchiolare. Il fattore più evidente è la consistente crescita della quota di denaro “lungo” sulle posizioni di Borsa, stando a significare che ormai il fenomeno Oro è sulla bocca di troppi investitori, molti di essi improvvisati, che confidano in una quotazione ben superiore all’attuale. L’atteggiamento del comparto speculativo-finanziario è mutato significativamente nel corso dell’ultima settimana sull’Oro, questo a significare un possibile mutamento d’indirizzo del metallo nel breve periodo. L’attenzione dovrà essere massima anche per l’Argento, con la soglia dei 27 Dollari per oncia rappresentare un “terreno ostile” sia per gli utilizzatori di questa materia prima che per gli operatori finanziari, fautori al momento di un avvio di una campagna ribassista e che potrebbe avere maggiore efficacia se avvenisse in concomitanza con un ipotetico ridimensionamento dell’Oro. Il ruolo del Platino, inteso come soluzione di parcheggio della liquidità da parte degli speculatori è ormai giunto a termine e questo in concomitanza del massimo relativo toccato sul finire della settimana scorsa. L’effetto svuotamento del sottostante monetario determinerà per il Platino un periodo di prezzi in discesa, con una possibile criticità di tenuta del prezzo al di sopra della linea dei 900 Dollari per oncia. Il comparto speculativo ha cessato di essere molto attivo anche sul Palladio individuando nel superamento dei mille USD/ozt il suo punto di massima efficienza in termini di profitti. La linea dei mille Dollari è in questo particolare momento un livello di prezzo di difficile mantenimento per il Palladio, anche se non dovrebbero verificarsi dei marcati adeguamenti ribassisti di prezzo come contraccolpo del momentaneo disinteresse degli speculatori su questo metallo. |

|

|

Una serie di riferimenti più dettati dalla casualità che da una stretta dinamica di mercato fa registrare una situazione di stabilità del prezzo in Dollari del Cobalto, cosa avvenuta solo otto giorni prima al Molibdeno. Un contesto di mercato di sostanziale stabilità per questi due metalli, se si volesse considerare tale anche la variazione su base settimanale dello 0,5% riportata dal Molibdeno USD. La disponibilità di questi due elementi di lega presso i depositi non è altissima, ma in termini relativi risulta soddisfacente visto lo scarso apporto in termini di ordinativi da parte del comparto siderurgico. Nelle ultime quattro settimane la quotazione in Dollari del Titanio non ha subito variazioni, così come le richieste delle acciaierie per questo elemento di lega. Il Nichel non è stato certamente condizionato dallo stallo generalizzato dei metalli di cui si è appena parlato, ma dalla forte variabilità rialzista del listino LME, mettendo a segno un incremento del 6% rispetto all’ottava precedente. Un dato che chiude momentaneamente un ciclo critico per il Nichel e prossimo a ricollocarsi nei pressi della soglia dei 18mila Dollari 3mesi, valore che rappresenta attualmente il vero spartiacque nella definizione d’indirizzo tra rialzista e ribassista. Il momento non è certo dei migliori per il Tungsteno, alla terza diminuzione consecutiva e con quella dei giorni scorsi risultare la più marcata, con una flessione dell’1,6%, ricollocando il valore di mercato Dollari per chilogrammo al livello di fine febbraio. La base Cromo non ha riportato nessuna variazione nel riferimento settimanale USD per libbra, valore che comunque ottiene una correzione verso il basso nella valorizzazione in Euro per effetto del suo rinforzo di circa lo 0,8% rispetto alla valuta statunitense. |

|

|

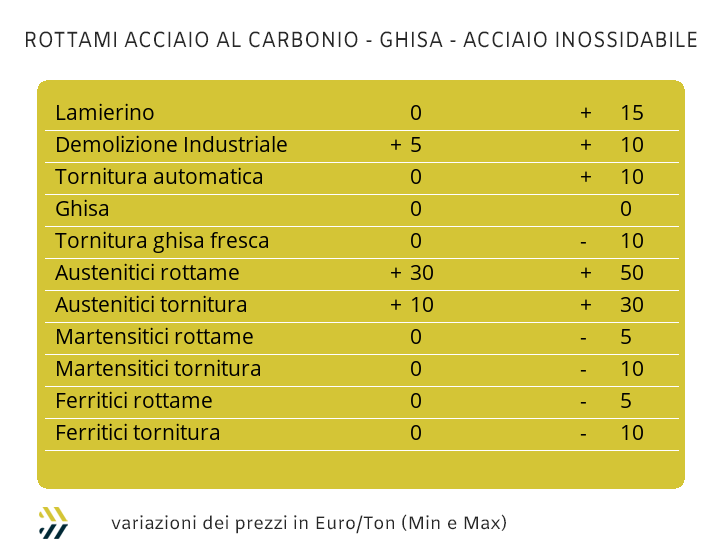

I prezzi dei rottami di acciaio hanno riportato negli ultimi giorni degli inaspettati incrementi, soprattutto in relazione a una situazione di mercato dei semilavorati con consumi in ulteriore contrazione. L’ordine dato alle mandatarie da parte delle acciaierie è stato quello di procedere ad una decisa azione di raccolta di rottami e in modo particolare di quelli con difficile reperibilità, in cima alla lista il solito lamierino E8. Il rottame ottenuto dalle lavorazioni di coil, nastri e bandelle ha registrato un incremento di prezzo tra i 10 e i 15 Euro per tonnellata, mentre demolizioni e torniture riportano degli adeguamenti all’insù tra i 5 e i 10 Euro. Il frantumato E40 è risultato invariato rispetto al dato di otto giorni fa è questo elemento non è stato certo recepito con favore dai commercianti dotati di mulini. L’indice Metal Week sui prezzi dei rottami acquistati da acciaierie e fonderie è salito su base settimanale di 8,71 Euro/tonnellata, portando a 353,34 la sua quota di riferimento, quasi a rappresentare la soglia dei 350 Euro per tonnellata una linea di difficile valicabilità verso il basso. La fase di definizione dei prezzi dei rottami non ferrosi sta risultando un esercizio non facile da portare a compimento. I commercianti, giustamente e listini alla mano, non possono che far valere la logica dell’applicazione diretta degli aumenti LME e con fonderie e raffinerie chiudersi a riccio e quindi quasi senza neanche chiedere offerte, sebbene a fini esplorativi. Gli ordini di semilavorati sono anche nel comparto dei metalli e delle leghe in significativa contrazione e questo fattore non agevola di certo quei commercianti che hanno come Rame e sue leghe il loro maggiore giro d’affari, con gli utilizzatori che preferiscono conferire direttamente presso fonderie, trafilerie e laminatoi i loro sfridi in conto trasformazione. La collocazione del prezzo LME dell’Alluminio in sensibile crescita ha portato una discreta vitalità sul versante rottami e questo anche in una sempre più attuale e assidua ricerca di percorsi “green” da parte delle fonderie che producono panetti e billette. La nuova fase di crescita del Nichel sta lentamente riportando verso valori più accettabili i riferimenti di tutti i rottami di inox austenitico, non tanto in termini assoluti, ma in chiave primo trimestre dell’anno. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|