MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

25/03/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il Dollaro rappresenta l’unico punto di riferimento certo nelle vicende del LME, con il listino degli “industriali” arretrare rispetto alla sostanziale tenuta della valuta USA |

|

|

Le acciaierie scelgono di raffreddare ulteriormente i prezzi dei “piani” a fronte di una nuova contrazione della domanda. Il rebar Italia cerca di risalire la china dopo il pesante ridimensionamento di valore della scorsa settimana |

|

|

L’Oro resta bloccato sulla linea del suo prezzo record in Dollari per oncia, mentre l’Argento soffre dei limitati volumi di scambio di “fisico” da parte del comparto industriale |

|

|

Il Cobalto tocca il punto massimo di prezzo dal dicembre scorso, mentre il Molibdeno, pur scendendo, conserva una quotazione ancora importante |

|

|

Le diminuzioni dei prezzi LME portano a dei benefici in termini di circolazione dei lotti tra commercianti, fonderie e raffinerie. Le classifiche legate ai rottami “nuovi”, come il lamierino, attirano le attenzioni delle acciaierie |

|

|

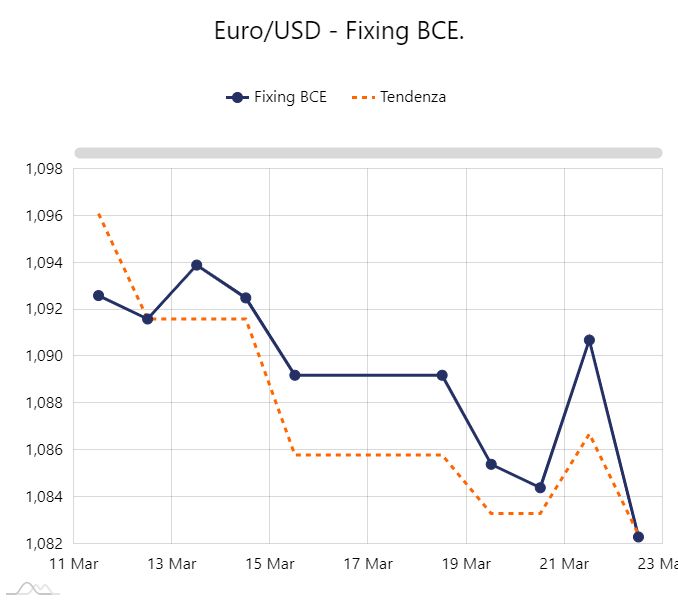

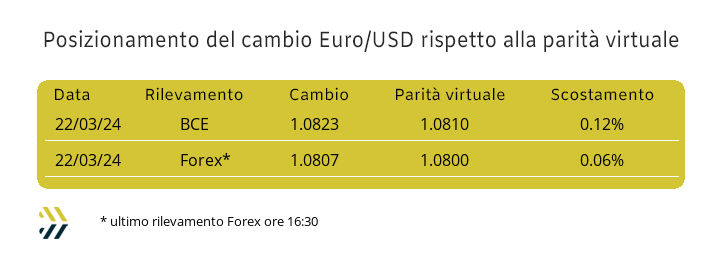

La parità virtuale tra Euro e Dollaro scivola a quota 1.080, un forte valore destabilizzante nella definizione dei prezzi dei metalli, “preziosi” compresi |

|

|

L’indice dei titoli azionari legati al settore minerario è l’unico del comparto a crescere in un contesto di importanti ridimensionamenti su base ottava |

|

|

più risparmio e meno preoccupazioni |

|

|

Il Dollaro USD risulta il miglior punto di riferimento nella definizione degli indirizzi di prezzo degli “industriali” e questo nonostante la fase d’incertezza scaturita dalle decisioni della Federal Reserve sui tassi nel corso della settimana appena conclusa. La lettura da parte degli operatori di mantenere invariati i saggi d’interesse legati al Dollaro da parte della FED è stata letta come un segnale negativo nei confronti del “biglietto verde”, che si è portato nell’immediatezza della decisione a varcare in relazione all’Euro la soglia di 1,090. La settimana valutaria si è chiusa comunque a favore del Dollaro, con una sua rivalutazione rispetto all’Euro di 0,6 punti percentuali. La sintesi di quello che è avvenuto nell’ultima cinquina di sedute al LME viene come sempre fornita dall’andamento dell’indice LMEX, che con una flessione su base settimanale dell’1,97% ha messo in evidenza il momento di storno dei prezzi USD 3mesi di molti metalli del listino. Il Rame ha contribuito fortemente al decremento complessivo dell’indicatore dei prezzi LME con una diminuzione del 2,8%, ritornando a posizionarsi sotto la linea dei 9mila Dollari 3mesi. La parentesi ribassista per il “metallo guida” del listino pare non essere in via di conclusione, nonostante una struttura di prezzo sostanzialmente bilanciata tra domanda e offerta. Il periodo non sarà dei migliori anche per lo Zinco, sia per un condizionamento diretto da parte del Rame, che per il raggiungimento della soglia di prezzo USD 3mesi che gli utilizzatori avevano definito eccessiva e quindi rinunciando agli acquisti di metallo. La flessione del valore dello Zinco proseguirà nelle prossime giornate di Borsa con un possibile posizionamento di valore a ridosso di quello rilevato ad inizio mese. L’effetto apprezzamento del Dollaro rispetto all’Euro ridurrà in maniera sensibile gli effetti delle riduzioni dei valori delle leghe a base Rame e Zinco, ma per Ottone e Zama ulteriori arretramenti dei rispettivi prezzi di mercato saranno ancora possibili. L’Alluminio è tra gli “industriali” di maggiore consumo quello che ha mantenuto il miglior profilo di stabilità al LME, con il riferimento USD 3mesi fornire bassissimi segnali di discontinuità e quota 2300 Dollari che rappresenterà al momento la sua massima espansione di prezzo. Il contenimento di un’azione di discesa che si sta dimostrando sempre più acuta interesserà il Nichel, con la riproposizione di linee di prezzo che parevano ormai un ricordo. Il riferimento è al nuovo avvicinamento alla linea dei 17mila Dollari 3mesi, che con buone probabilità verrà varcata verso il basso già nel corso di questa settimana. La presenza di un minimo relativo interesserà anche la quotazione del Piombo, ormai indirizzato ad intercettare il valore di Borsa di metà febbraio. Gli unici segnali di discontinuità giungeranno dallo Stagno, con gli utilizzatori che continuano a considerare gli attuali riferimenti di Borsa come basi interessanti per operare acquisti di metallo “fisico”, seppur limitatamente ad una visione di breve periodo. |

|

|

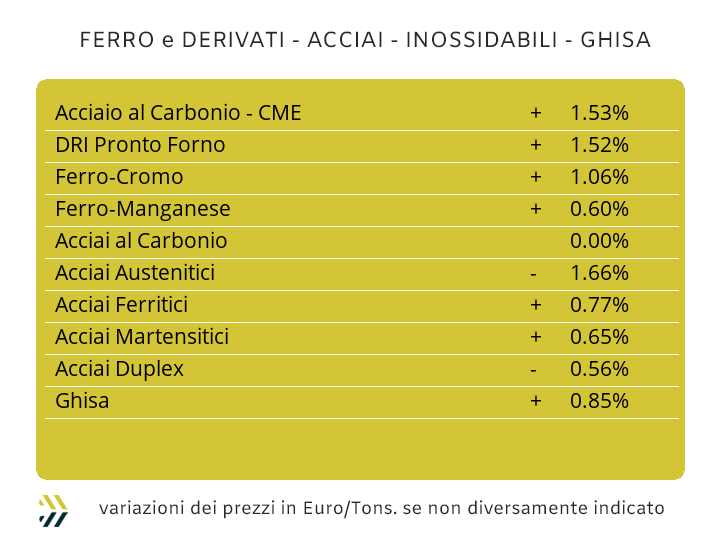

Lo scenario non cambia dalle parti dei semilavorati di acciaio, con “piani” e “lunghi” confermare prezzi in contrazione o in leggerissimo incremento, come nel caso del tondino per armature. L’anello debole di tutta la catena risulta essere comunque quello di una domanda a livelli minimali da parte del comparto industriale-manifatturiero, questo anche in vista di un calendario che tra la Pasqua e i ponti di aprile e inizio maggio ridurranno a meno di venti le giornate lavorative del prossimo mese. I prezzi dei “piani” nel contesto italiano mantengono degli andamenti scostanti, dove al diminuire del laminato a caldo, in discesa dell’1% (benchmark MetalWeek HRC 680 Euro/tonnellata), così come del galvanizzato (benchmark MW HDG 830 Euro/tonnellata), si contrappone la staticità del laminato a freddo (benchmark MW CRC 770 Euro/tonnellata). La risposta dei produttori di coil del nord-Europa sarà improntata a dare una sferzata al mercato continentale dei “piani”. I coil HRC scenderanno addirittura del 4%, mentre CRC e HDG riporteranno dei cali rispettivamente del 2 e dell’1% rispetto ad otto giorni fa. Il mercato domestico dei “lunghi” sta assistendo alla incerta definizione del valore della billetta da parte dei produttori di casa nostra, con il riposizionamento ribassista del prezzo nella misura di un punto percentuale. I semilavorati ottenuti dalle laminazioni e estrusioni delle billette, come vergella e profili commerciali per carpenterie non hanno registrato variazioni, mentre per il rebar l’ultima settimana è servita per un recupero marginale dell’1%, rispetto al crollo del prezzo registrato in precedenza. Il comparto costituito dai produttori di tubi saldati e dai ritrafilatori sta scegliendo di non diffondere riferimenti strutturati sui listini, lasciando i prezzi ufficialmente invariati anche nel corso di questa settimana. Il rinforzo del Dollaro a livello globale determinerà una serie di difficoltà per le acciaierie turche, i cui effetti si tradurranno con i prezzi FOB dei “lunghi” in aumento, la vergella crescerà di 10 Euro, mentre il rebar di 5 rispetto al riferimento precedente. Il mese di aprile sarà per i produttori di acciaio inossidabile il punto di svolta nella definizione degli extra lega, con gli austenitici che ritorneranno a crescere dopo un lungo periodo di ribassi. La situazione per ferritici e martensitici non dovrebbe invece discostare di molto da quella vista a marzo, andando così a confermare gli extra lega in vigore. Il capitolo contributo energia resta un tema caldo, con il valore del PUN che non tende ad arretrare e quindi un probabile adeguamento rialzista della quota spettante tra i 2 ed i 3 centesimi di Euro per chilogrammo. |

|

|

La ponderazione dei fatti avvenuti recentemente in Borsa risulta essere un atteggiamento fortemente consigliato, lasciando così il posto ai facili entusiasmi degli ultimi tempi. Il riferimento è al valore USD/ozt dell’Oro, pericolosamente posizionato ai livelli record di sempre. Un prezzo che paradossalmente va ad intercettare l’effettivo combinato disposto del valore aggregato del metallo in considerazione della sua reale disponibilità nei forzieri di tutto il mondo, Banche Centrali comprese. Una situazione di stallo, che vede il comparto speculativo-finanziario chiamarsi ancora fuori dai giochi e questo avverrà fino a quando la moneta statunitense non fornirà nitidi segnali di rinforzo rispetto alle valute che compongono il paniere del “Dollar Index”. Il margine di variabilità del prezzo USD per oncia dell’Oro risulta molto ristretto e a supporto di questo stato di blocco nella definizione del riferimento di Borsa risulta esserci un costante assetto di equilibrio tra le componenti domanda e offerta. Un ambito meno angosciante è quello in cui si trova ad operare l’Argento o per meglio dire, nell’individuazione del prezzo di Borsa in Dollari per oncia. La soglia dei 25 USD/ozt pare allontanarsi, ma come nel caso dell’Oro, anche per l’Argento la situazione è prossima ad una sorta di blocco imposto dal mercato del “fisico” che prudentemente sta muovendo esigue quantità di metallo e solo per limitati e specifici fabbisogni, soprattutto in ambito industriale. Gli azzardi più forti il settore speculativo-finanziario li sta operando sul Platino, con il prezzo Dollari per oncia che la scorsa settimana ha toccato il minimo relativo su base due ottave e quindi molto al di sotto della linea dei 900 USD, considerata al momento la soglia ideale di valore per questo. Il Palladio completa la lista degli “asset” in momentanea fase di stallo, dove l’attuale collocamento di quotazione sotto la soglia dei mille Dollari per oncia sta portando la parte speculativa che generalmente opera su questo metallo a orientarla ulteriormente verso il basso. |

|

|

La notizia di maggior rilievo della settimana è la netta crescita del Cobalto USD, che oltre a registrare un incremento dell’1% negli ultimi otto giorni ha riposizionato il suo valore ai massimi dallo scorso dicembre. Una fase incrementale per il Cobalto che potrebbe determinare una prossimità importante di “picco” nella valorizzazione del prezzo in Dollari. Le cose non stanno andando allo stesso modo per il Molibdeno, alle prese con la terza riduzione settimanale consecutiva e in quest’ultima istanza pari ad un frazionale di punto dello 0,5 sulla base prezzo in Dollari. In termini assoluti comunque, i due tra i metalli più importanti per il comparto delle leghe per usi medicali risultano posizionati in aree di prezzo significativamente alte nei rispettivi grafici. Una situazione simile per il Titanio, che pur non variando il riferimento di mercato nell’ultima settimana, si trova in una collocazione di prezzo di massimo dall’inizio dell’anno. Le note dolenti giungono dal Nichel, che al LME ha registrato in soli otto giorni una perdita del 4,5% in rapporto al prezzo USD 3mesi. Le aspettative non sono rosee per il metallo con un evidente problema di stabilizzare il proprio riferimento di Borsa sopra la linea dei 17mila Dollari. Dalle ferroleghe giungono segnali di miglioramento in termini di prezzi, con la base Cromo incrementare dello 0,5% in rapporto al prezzo espresso in Dollari per oncia e il Tungsteno in revisione rialzista dello 0,4 sul riscontro espresso in USD per chilogrammo. Le possibili attese tensioni a livello valutario e tutte a favore del Dollaro, determineranno un appesantimento delle quotazioni dei metalli e degli elementi di lega di pertinenza del comparto espressi in Euro. Nel corso dell’ultima settimana l’apprezzamento della valuta statunitense rispetto a quella europea è stato di circa 0,6 punti percentuali. |

|

|

La diminuzione dei prezzi dei metalli industriali al LME ha portato un paradossale benefico effetto all’intero comparto dei rottami non ferrosi. Gli aumenti record, in modo particolare del Rame, registrati a Londra dai metalli avevano letteralmente bloccato gli scambi tra commercianti, fonderie e raffinerie. La domanda di semilavorati da parte dei settori manifatturieri sta comunque latitando, è questo il vero problema che sta attanagliando il mercato dei rottami di metalli e leghe. I prezzi di riferimento pubblicati dai commercianti nei loro listini non potranno che evidenziare le variazioni verso il basso di tutte le specifiche riferibili al Rame, con l’aggiunta di quelle riconducibili al Nichel, come gli inox austenitici. Il buon momento dell’Alluminio al LME determinerà una crescita dei prezzi dei rottami di maggiore impiego, anche se non occorrerà dimenticare l’effetto stabilizzatore dato dalla componente domanda di prodotti in uscita dagli impianti fusori, che anche per questo metallo risulta in ulteriore contrazione. Le acciaierie hanno dato indicazioni molto precise alle loro mandatarie, focalizzando la massima attenzione sul reperimento di rottame “nuovo” e quindi di diretta derivazione industriale. Il lamierino E8 rappresenta quindi il vero “oggetto del desiderio” da parte degli acquisitori delle acciaierie, che vedono nei loro parchi rottami ridursi i volumi di questa classifica giorno dopo giorno e che sono disposti a sborsare cifre che vanno oltre i 10 Euro/tonnellata in più rispetto alla settimana scorsa. I miglioramenti si vedranno anche sulla classifica del frantumato E40, sia per un incremento della valorizzazione diretta di mercato, nell’ordine massimo di 5 Euro/tonnellata, che di riflesso, per la marcata diminuzione delle demolizioni, con la E1 toccare fino a 20 Euro in meno su base settimanale. L’indice MetalWeek riferito alle valorizzazioni medie degli acquisti di rottami da parte di acciaierie e fonderie, tra prezzi in salita e altri in discesa, ha riportato un dato sostanzialmente in linea con quello precedente, passando da 351,14 a 351,94 Euro per tonnellata. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

appuntamento a martedì 02 aprile |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|