MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

18/03/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

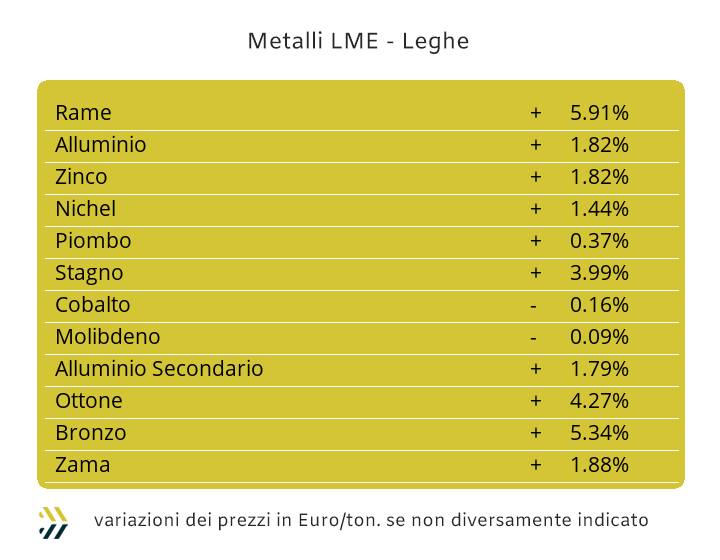

Il Rame concentra su di sé buona parte dell’incremento settimanale registrato dal listino LME, mentre gli altri “industriali” stanno a guardare |

|

|

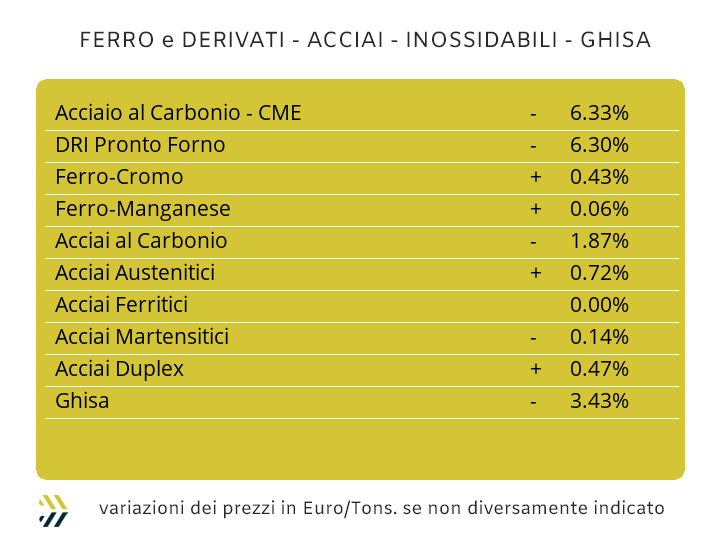

La discesa dei prezzi dei semilavorati risulta più marcata sui “piani” che sui “lunghi”, nonostante il crollo del prezzo del rebar |

|

|

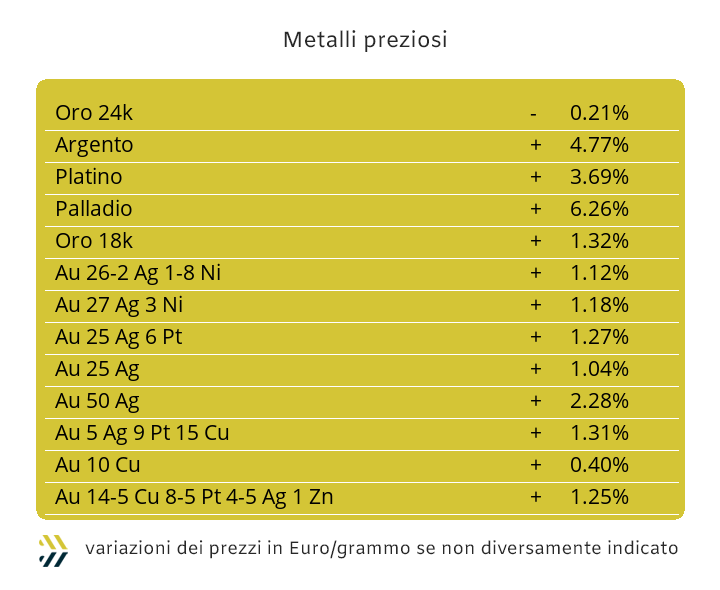

L’Oro mantiene la sua quotazione record nel disinteresse più totale del comparto speculativo-finanziario, una situazione prossima al punto di svolta |

|

|

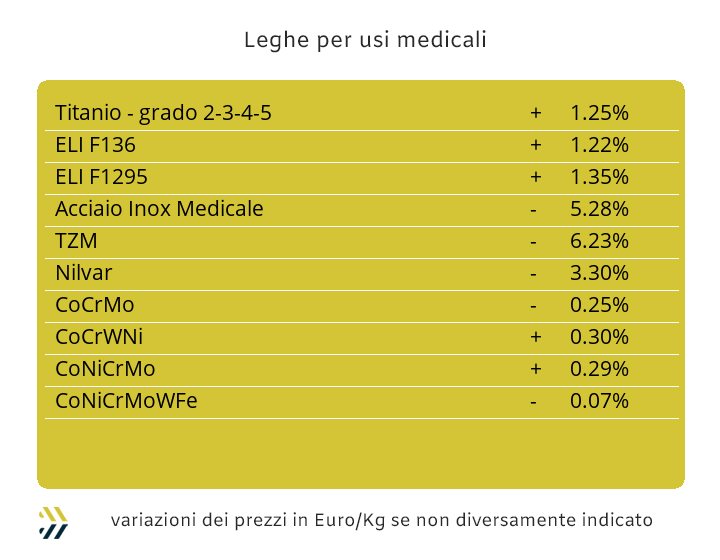

Il Cobalto e il Molibdeno non rispondono alle sollecitazioni del listino LME. Il Nichel potrebbe aver esaurito la sua spinta rialzista |

|

|

La crescita degli “industriali” determinerà il blocco effettivo del mercato dei rottami non ferrosi. La decisione delle acciaierie di ridurre tutti i valori delle classifiche mette in evidenza la ridotta propensione al consumo di semilavorati |

|

|

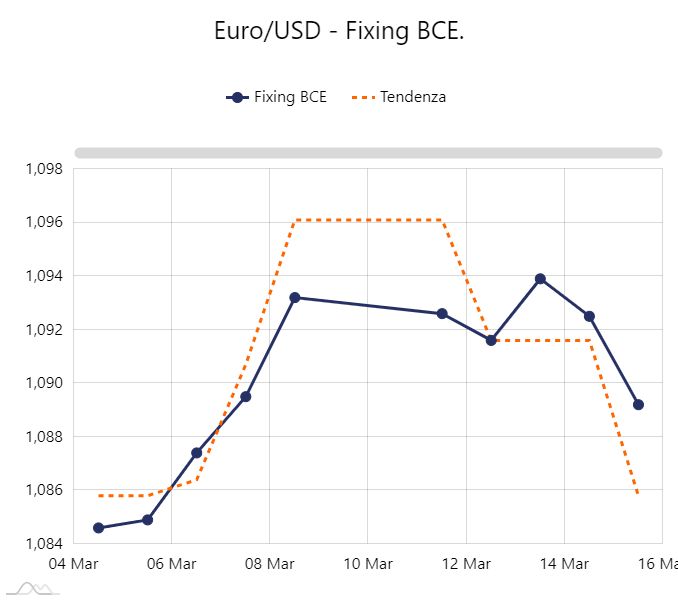

Il Dollaro ha iniziato a recuperare sull’Euro, determinando un aggravio di valore in relazione ai prezzi dei metalli LME |

|

|

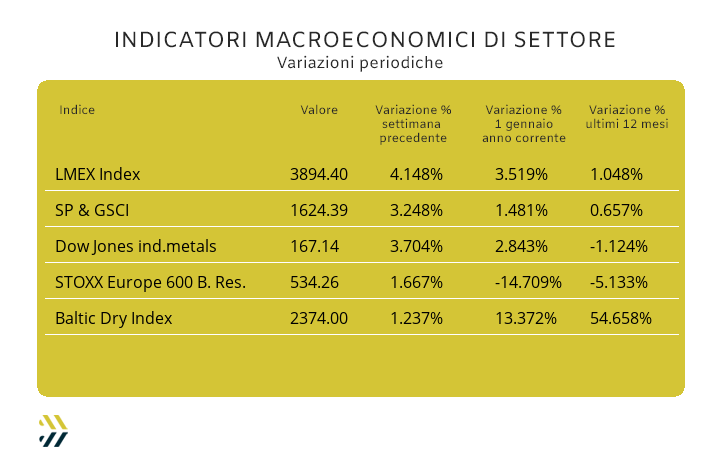

L’indice LMEX in soli otto giorni riporta in positivo la sua variazione percentuale su base 2024. I noli “bulk” risultano stabili, ma sempre ai massimi da gennaio |

|

|

più risparmio e meno preoccupazioni |

|

|

Il quadro generale emerso alla fine dell’ultima ottava di Borsa, mette in evidenza dei fattori importanti di discontinuità all’interno del listino degli “industriali”, che nelle prossime sedute dovranno avere la loro giusta collocazione e quindi definire degli indirizzi più nitidi in termini di quotazioni Dollari 3mesi. Il primo fattore da considerare è che gli aumenti dei prezzi dei metalli hanno come elemento avverso il rafforzamento del Dollaro USD, che negli ultimi otto giorni si è apprezzato dello 0,3% rispetto all’Euro, andando ad appesantire ulteriormente una situazione di mercato con l’indice LMEX settimanale crescere di 4,15 punti percentuali. Il Rame in tutto questo ha assunto un ruolo da protagonista indiscusso, mettendo sul campo una crescita del 5,5% nell’ultima serie delle cinque sedute di Borsa. Il “metallo rosso” non vedeva quota 9mila USD 3mesi dal gennaio 2023 e occorre comunque considerare che questa onda d’urto al LME non esaurirà prima di aver toccato i 9200 Dollari, ma vista l’attuale cadenza di passo risulterà essere una questione di pochi giorni. Gli acquisti preventivi sul Rame non sono assolutamente consigliati, anche in ragione dell’importante quota di denaro “lungo” presente in Borsa sul metallo. L’effetto Rame ha avuto sullo Zinco un fortissimo elemento di condizionamento, ma anche in questo caso l’apertura di posizioni rialziste al LME, oltre misura, non potranno che determinare un veloce ridimensionamento della quotazione Dollari 3mesi. La pressione sulle leghe è risultata inevitabile e lo sarà fino a quando Rame e Zinco non inizieranno a presentare delle flessioni di prezzo significative, pertanto per Ottone e Zama si potrà solo parlare, nei prossimi giorni, di valori in crescita. L’Alluminio pur presentando un indirizzo di incremento non attirerà su di sé interessi che non abbiano come raggio d’azione quello del diretto utilizzo del metallo, con l’esclusione di importanti fasi correttive rialziste da parte del comparto speculativo-finanziario. Le prime avvisaglie di “disaffezione” ai prezzi in crescita del Nichel si stanno materializzando, con il livello di prezzo oltre i 18mila Dollari 3mesi risultare una quantificazione di valore eccessiva sia per gli utilizzatori, sia per lo sparuto gruppo di speculatori decisi a orientare le loro azioni in Borsa su puntate ribassiste. La freccia all’ingiù affiancherà anche le indicazioni riferite al Piombo, anche in funzione di un accumulo di liquidità rialzista che non lascia ulteriore spazio a dei rinforzi, se non residuali in questi primi giorni di ottava. La volatilità rialzista che ha interessato lo Stagno nelle ultime sedute LME della settimana scorsa costituirà un elemento di ulteriore rilancio della sua quotazione Dollari 3mesi, con la quota di denaro “lungo” ancora in rinforzo a dare ulteriore supporto alla momentanea fase espansiva del suo valore. |

|

|

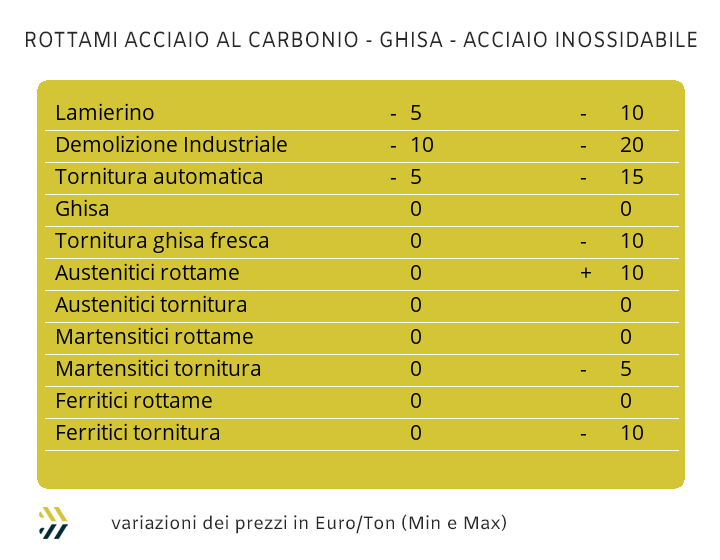

La “sforbiciata” praticata dalle acciaierie sui prezzi delle principali classifiche dei rottami ha determinato un crollo molto importante dei valori dei semilavorati, avvenuto in modo più marcato sui “piani”, rispetto ai “lunghi”. Lo scomodo posizionamento dei prezzi dei coil italiani tra i più cari del mondo è stato momentaneamente messo da parte, ma non oltre un’adeguata soglia di sicurezza affinché questo immeritato trattamento verso gli utilizzatori di casa nostra possa considerarsi definitivamente scongiurato. I prezzi nazionali dei coil sono scesi in maniera importante rispetto alla settimana scorsa, con il laminato a caldo in calo dell’1,5% (benchmark MetalWeek HRC 700 Euro/tonnellata), mentre la diminuzione di due punti percentuali accomuna i differenziali di variazione del laminato a freddo (benchmark MW CRC 780 Euro/tonnellata) e del galvanizzato (benchmark MW HDG 830 Euro/tonnellata), nonostante, in questo caso specifico, la quotazione LME dello Zinco risulti lontanamente ribassista. Le acciaierie dell’Europa del nord hanno risposto alla proposta di adeguamenti abbastanza articolata e sostanzialmente importante da parte di quelle italiane, con una regolazione univoca in discesa dell’1% su tutti gli allestimenti “piani”. La billetta nazionale dopo una serie di cali di prezzo piuttosto importanti sta tentando di invertire la rotta con un punto percentuale di aumento rispetto al dato della settimana precedente. Il quadro resta molto confuso e scostante se la visione prospettica sul comparto dei “lunghi” viene allargata ai semilavorati di diretta derivazione, come la vergella, scesa del 4% in Italia e andando così a pareggiare la proposta dei concorrenti del nord-Europa o la stabilità prolungata dei prezzi dei profili per carpenteria. Un capitolo a parte merita il tondino per le armature, con il prezzo nazionale subire un autentico crollo del 7% rispetto alla settimana scorsa e andandosi a ricollocare al livello della prima decade di novembre. I produttori di tubi saldati e i ritrafilatori stanno scegliendo di agire di conserva sulle quotazioni, non operando ufficialmente degli adeguamenti sui listini, ma andando a definire per ogni singolo cliente una linea di prezzi, anche per fabbisogni con tonnellaggi medi. Gli spazi a livello commerciale e di offerta si stanno riducendo anche sul panorama turco dei prezzi dei “lunghi”, con le rese FOB presentare dei cali massimi di 5 Euro/tonnellata per il rebar e la vergella. La massima estensione rialzista del valore del Nichel alla Borsa LME si è collocata quasi a ridosso dell’ultimo segmento di fissazione per gli extra lega che entreranno in vigore il prossimo mese. Gli inox austenitici risulteranno tutti in crescita in una forbice compresa tra i 9 ed i 14 centesimi di Euro per chilogrammo e a seconda della presenza di Nichel in composizione, mentre per ferritici e martensitici la tendenza sarà quella di confermare anche su aprile i valori attualmente applicati. La valorizzazione del PUN resta pressappoco in linea con quella definita la settimana scorsa, con una proiezione della quantificazione del contributo energia in area 8 centesimi per chilogrammo con riferimento aprile e quindi dai 2 ai 3 in più rispetto a quello attualmente corrisposto. |

|

|

La situazione attuale riferita alle quotazioni in Dollari per oncia dei metalli preziosi risulta a tutti gli effetti insostenibile e questo in modo particolare per l’Oro. La tensione sul metallo guida resta sempre alta, permettendo agli altri elementi del listino di portarsi verso i rispettivi livelli dei massimi relativi. La calma che sta caratterizzando le dinamiche di fissazione del prezzo USD/ozt dell’Oro sta diventando a dir poco surreale. La struttura del prezzo risulta essere in equilibrio quasi perfetto con domanda e offerta avere pesi pressoché identici in termini di scambi e il comparto speculativo-finanziario che ha deciso in maniera arbitraria di chiamarsi fuori da giochi divenuti ormai troppo pericolosi e soprattutto insicuri. Gli elementi per un crollo imminente del prezzo dell’Oro ci sono tutti, dove basterà un leggero sfasamento degli equilibri monetati del sottostante per dare il via alla picchiata ribassista. L’Argento presenta una situazione di Borsa diametralmente opposta a quella dell’Oro, dove oltre alla componente “fisica” molto attiva nella fase di acquisto del metallo, risulta molto operosa quella con connotazioni dedite alla speculazione. Un quadro nel suo complesso favorevole in un ambito di crescita marcata della quotazione dell’Argento, con un possibile avvicinamento alla soglia dei 26 Dollari per oncia. Il Platino, come anello debole nella sequenza dei prezzi tra Oro e Argento, sta evidenziando qualche incertezza nella possibile azione di ulteriore rinforzo del prezzo USD/ozt, con il comparto speculativo-finanziario ormai pronto a “girare” le posizioni da rialziste a ribassiste su questo metallo. Il quadro generale potrebbe risultare instabile anche per il Palladio, anche se l’effetto inerzia rialzista gli permetterà di collocarsi stabilmente oltre la linea dei 1100 Dollari per oncia, fatto che non si verificava dai primi giorni di gennaio. |

|

|

Le tensioni sui prezzi dei metalli industriali non hanno avuto modo di trasferirsi sul Cobalto e sul Molibdeno che hanno riportato delle diminuzioni settimanali, riconducibili in entrambi i casi allo 0,5% nelle valorizzazioni in Dollari. Il Titanio, anche alla luce delle vicende legate al LME, ha visto crescere il suo riferimento dello 0,9%, senza che questo mercato abbia mutato in così breve tempo la sua struttura, fatta sempre di scarse disponibilità nei magazzini dei principali operatori italiani ed europei. La settimana del Nichel si apre con alcune riserve sull’ulteriore collocazione rialzista del prezzo LME 3mesi. Nel corso della seduta di venerdì 15 marzo il metallo è ritornato sotto i 18mila Dollari con scadenza 3mesi e con una possibile ulteriore contrazione nella prima parte di questa settimana causata da movimenti di natura speculativa, che seppur di limitata entità, saranno in grado di fornire un indirizzo di tendenza importante per il Nichel. Le richieste di ferroleghe sono veramente basse da parte di acciaierie e fonderie, ma continuano a tenere banco le tensioni internazionali e i problemi legati alla navigazione, pertanto si va dalla stabilità della base Cromo per quanto riguarda il riferimento Dollari per libbra, ad una crescita del 2,7% per la quotazione USD/chilogrammo del Tungsteno. La questione valutaria continua a essere preponderante e se la settimana scorsa si sottolineava il vantaggio competitivo dell’apprezzamento dell’Euro sul Dollaro, occorre adesso mettere in evidenza un cambio di indirizzo, con il “Biglietto verde” che sta spostando dalla sua il rapporto di valore con la moneta europea con un progresso di 0,3 punti percentuali. |

|

|

Il mercato dei rottami non ferrosi rischia il blocco totale degli scambi e questo alla luce degli ultimi riscontri al LME. L’eccessiva crescita dei prezzi, in modo particolare del Rame, determinerà da parte di fonderie e raffinerie l’arresto forzato di tutte le attività di approvvigionamento di materie prime ed in particolare di rottami. La situazione degli ordinativi di semilavorati metallici, già problematica precedentemente agli ultimi scossoni dei prezzi di Borsa, rischia ora di fermare in modo definitivo l’intero mercato dei rottami, con riferimenti che potranno essere considerati dei semplici “numeri”, che dei veri e propri prezzi. I punti di massima tensione riguarderanno il Rame, nell’ambito rialzista dei prezzi ed il Nichel sul versante opposto, con questo metallo aver mostrato nell’ultima seduta settimanale al LME segnali di esaurimento in termini di spinta positiva del suo riferimento USD 3mesi e che avrà un effetto diretto sulle valorizzazioni dei rottami di inox austenitico. Un ambito di relativa tranquillità dovrebbe caratterizzare l’area riferita all’Alluminio, con il metallo non fornire riscontri di elevata instabilità in Borsa e di conseguenza anche in sede di definizione dei prezzi dei suoi rottami. Il compito delle mandatarie non sarà certamente agevole nel trasmettere al mercato il volere di acciaierie e fonderie nel dare una svolta decisamente ribassista ai listini dei ferrosi, con diminuzioni che su tutte le classifiche riporteranno la doppia cifra in termini di Euro per tonnellata. Le demolizioni risentiranno maggiormente di questa situazione, con la E3 che in alcuni casi potrà registrare fino a 25 Euro di diminuzione su base settimanale, mentre il frantumato E40 e le torniture si attesteranno su ribassi tra i 10 ed i 15 Euro/tonnellata. Le cose andranno leggermente meglio per il lamierino E8, con 10 Euro di diminuzione e fino ad una conferma di prezzo al dato precedente per il rottame con un bassissimo tenore di Rame in composizione, attualmente di difficilissima reperibilità. Il prezzo medio di acquisto da parte di acciaierie e fonderie ha subito un considerevole arretramento su base settimanale, con l’indice MetalWeek riportare una diminuzione di 14,91 per tonnellata, collocandosi a 347,51 Euro come livello complessivo. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|