MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

11/03/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I prezzi risultano in equilibrio grazie all’improvvisa debolezza del Dollaro rispetto all’Euro. La domanda di metalli, sempre ai minimi, blocca le prospettive di una ulteriore crescita diffusa del listino LME |

|

|

Le acciaierie italiane prendono atto di operare in uno scenario di mercato non certo espansivo, a farne le spese le quotazioni dei “piani” e soprattutto della billetta |

|

|

Una situazione di difficile sostenibilità per la quotazione dell’Oro anche in ottica di breve periodo. L’Argento non potrà reggere ancora a lungo l’attuale contesto di crescita |

|

|

Il Cobalto e il Molibdeno confermano sostanzialmente le quotazioni degli ultimi tempi. Il Nichel legherà le sue aspettative di ulteriore rinforzo su quanto avverrà al LME |

|

|

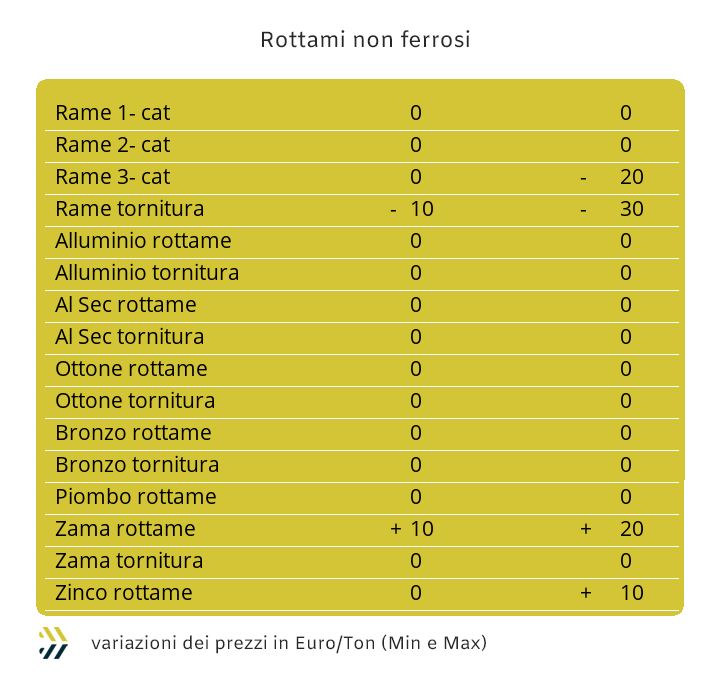

I prezzi dei non ferrosi risultano stabili anche se la domanda di rottami continua a non fare progressi. Le acciaierie perseverano nella strategia degli acquisiti selettivi |

|

|

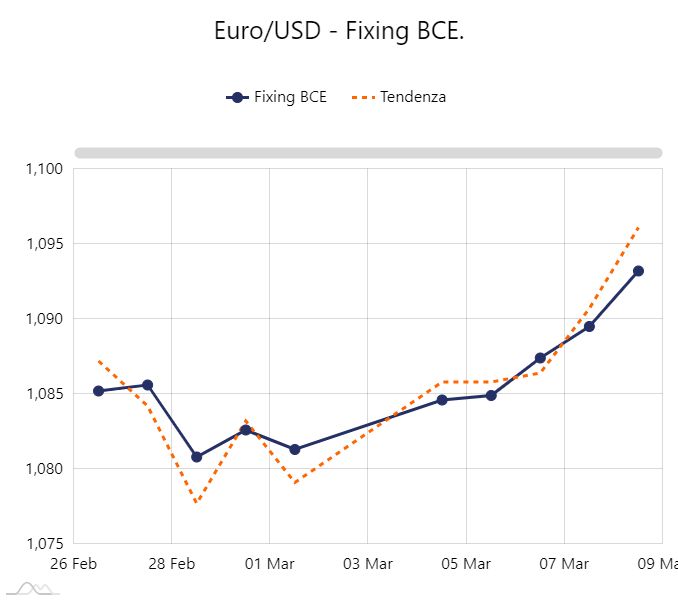

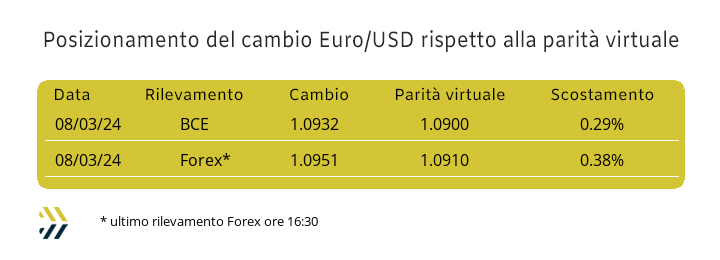

L’Euro è ora collocato oltre la soglia della parità virtuale con il Dollaro, attualmente fissata a 1.090, questo non accadeva dalla terza settimana di gennaio |

|

|

Le Borse continuano a rimanere piuttosto fredde sui titoli del comparto minerario, nonostante il sussulto rialzista dei metalli nel corso dell’ultima ottava |

|

|

Acquisti e vendite metalli e acciaio |

|

|

15 marzo 14 giugno 20 settembre 29 novembre |

|

|

|

|

|

|

|

|

|

Partecipa alla "Roadmap per strategie commerciali - acquisti e vendite metalli e acciaio 2024" |

|

|

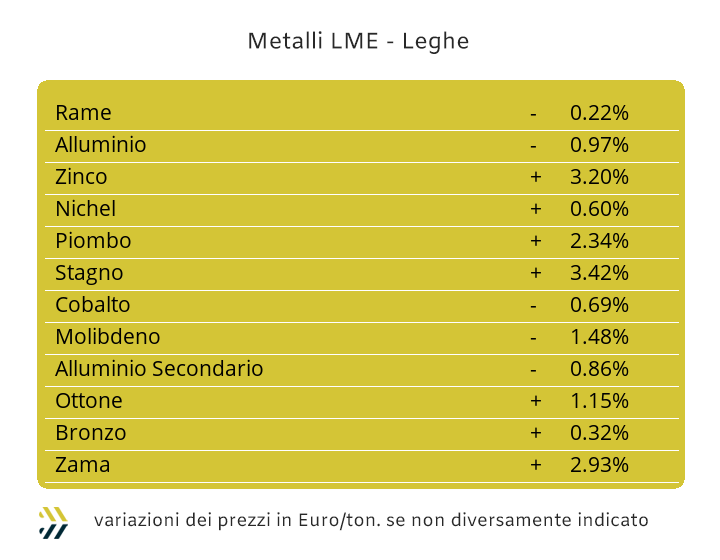

Nel corso dell’ultima settimana i prezzi dei metalli industriali sono saliti in maniera importante al LME. Un fenomeno che negli ambiti di quotazione espressi in Dollari ha visto crescere su base ottava l’indice LMEX dell’1,18%, portando a quattro consecutivi gli incrementi periodici dell’indicatore del listino londinese e totalizzando un valore positivo pari a 5 punti percentuali. Gli utilizzatori di metalli in funzione dell’ultima fase di salita dei prezzi, che nella struttura di quotazione Dollari 3mesi si sono tutti collocati nelle zone di massimo relativo, hanno beneficiato dell’importante rivalutazione settimanale dell’Euro rispetto al “biglietto verde” dello 0,8%, riducendo così a meno di 0,4 la reale portata generale di incremento del listino LME. Le dinamiche delle variazioni vanno ora analizzate per singolo metallo e soprattutto verificare quanto il fattore rialzista sia ancora presente ciascuna voce del listino. Il Rame non ha oltrepassato la soglia degli 8700 Dollari 3mesi, che avrebbe rappresentato anche a livello psicologico un superamento importante, ma in termini complessivi il metallo ha chiuso la cinquina di sedute LME con incremento dello 0,5%, allineandosi sostanzialmente al valore di inizio periodo. Il ritorno del valore del Rame sotto la linea degli 8600 Dollari o meglio in questa area, rappresenta per il “metallo rosso” il suo collocamento ottimale nei prossimi giorni. I margini di miglioramento dello Zinco sono ancora possibili in termini di riferimento USD 3mesi, con una correzione verso l’alto decisamente importante, ma come detto in precedenza, occorrerà rapportare il tutto alla componente di cambio tra Euro e Dollaro. Le leghe risentiranno quindi di due fattori, quello valutario di indubbio vantaggio per gli utilizzatori e quello della diretta direzionalità dei prezzi dei metalli presenti nelle composizioni, con lo Zinco che inciderà in modo significativo sull’incremento di valore della Zama e il Rame che porterà ad una sostanziale stabilità dei riferimenti rapportati all’Ottone. La quota di denaro rialzista in forte crescita sulle posizioni di Borsa dell’Alluminio rappresenterà un freno per la crescita ulteriore del prezzo Dollari 3mesi, tutto questo in considerazione del fatto che questo metallo non sta rientrando nei piani d’intervento del comparto speculativo-finanziario. Il Nichel è pronto a testare la soglia dei 18mila USD 3mesi con uno scenario di Borsa che vede domanda e offerta non opporre resistenze a questo suo nuovo approdo di quotazione. L’inerzia rialzista rivestirà un aspetto importante per la definizione del prezzo del Piombo, dove la fase di crescita del prezzo LME che non andrà comunque scambiata come l’ennesima proiezione positiva, ma semplicemente un momento di massimo relativo. Lo Stagno sta puntando verso i 28mila Dollari 3mesi, con buona probabilità che questo varco di soglia possa verificarsi già nel corso di questa settimana e con gli stessi utilizzatori di “fisico” dare impulso a questa definizione di prezzo, vista per l’ultima volta lo scorso agosto. |

|

|

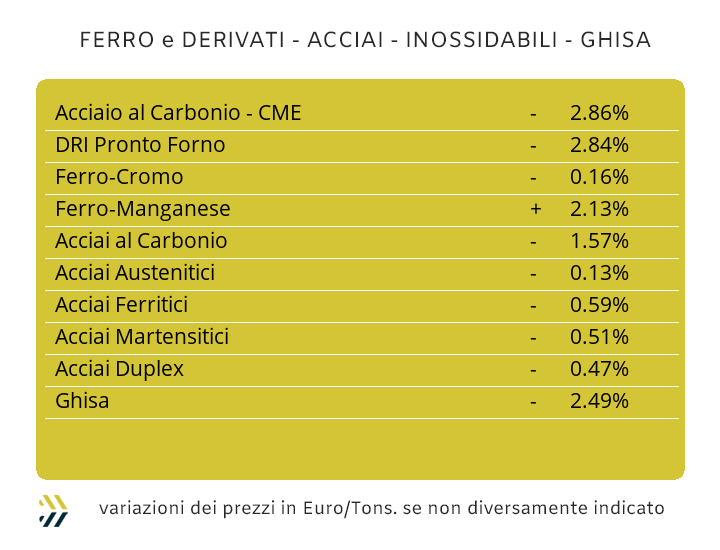

La congiuntura internazionale non può essere messa in secondo piano rispetto ai voleri del comparto e di tutta la filiera legata alla siderurgia nazionale. Nel mondo, ad iniziare dalla Cina, i consumi di acciaio risultano in costante flessione e questo fattore d’insieme sui flussi d’uscita in termini di tonnellaggi di semilavorati prodotti verso i trasformatori non rappresenta un effetto tonificante per i prezzi di vendita. Il mercato dell’Europa occidentale e di conseguenza quello italiano, sta vivendo da oltre un decennio un costante decremento in termini d’importanza come piazza di scambio, sia per i volumi, sia per il peso specifico dei produttori, ormai destinati ad assumere la sola rilevanza a livello locale/continentale, con le vicende del post lockdown da covid rappresentare un momento forviante e aimè pesato con sopravvalutazione eccessiva. La nuova rivisitazione ribassista dei prezzi dei “piani” in ambito italiano risulta la conferma di una situazione di mercato non certo adeguata ai contesti in essere, anche nei paesi confinanti. La discesa della quotazione nominale del laminato a caldo sotto la soglia dei 700 Euro/tonnellata, con un calo settimanale del dell’1% (benchmark MetalWeek HRC 710 Euro/tonnellata), ha ridato all’HRC nazionale una parvenza di logica collocazione in termini di prezzo rispetto a quelli definiti nell’Europa del nord. Gli adeguamenti verso il basso ci sono stati anche per il laminato a freddo, meno 2% (benchmark MW CRC 790 Euro) e per il “galvanizzato”, sceso di un punto percentuale (benchmark MW CRC 840 Euro) e questo nonostante la crescita dello Zinco al LME. La situazione dei prezzi oltre le Alpi non differisce di molto rispetto a quella appena riportata a livello domestico, con tutti e tre gli allestimenti di coil registrare una correzione unica dell’1% nell’intervallo degli otto giorni. La billetta Italia in calo del 4% segna una notevole linea di demarcazione tra le vedute di mercato dei produttori del semilavorato di base per la laminazione, definibili pessime in prospettiva e i trasformatori diretti di questo prodotto, con i profili per la carpenteria e la vergella ribadire le quotazioni di otto giorni fa e quelli del tondino per le armature azzardare addirittura una crescita dell’1%, dopo le sequenze ribassiste avviate a inizio gennaio. Lo stato di tensione nel comparto dei tubi saldati è sempre più alto, dove produttori e ritrafilatori si stanno fronteggiando senza più scherni su clienti divenuti comuni e quindi con i primi rompere delle leggi non scritte su aree di competenza in termini di tonnellaggi a scapito dei secondi. Un “liberi tutti” che non porta a nessun beneficio per gli utilizzatori di tubi, non certo ben posizionati in termini di ordini clienti. Il comparto dei “lunghi” in Turchia continua a evidenziare una scarsa propensione al consumo, con le acciaierie costrette a correggere verso il basso i prezzi di vendita di rebar e vergella, i cui prezzi FOB hanno subito in entrambi i contesti una correzione verso il basso di 5 Euro/tonnellata su base settimanale. Gli ultimi adeguamenti rialzisti del valore del Nichel alla Borsa LME e questo nonostante la mitigazione del corrispondente in Euro, non lasciano spazio a future rimodulazioni ribassiste degli extra lega degli acciai austenitici per il prossimo mese, con incrementi stimabili su tutti gli allestimenti tra i 6 ed i 9 centesimi di Euro per chilogrammo. La situazione risulta decisamente meno tesa per quanto riguarda i ferritici ed i martensitici, orientati a confermare i riferimenti in essere anche per il mese di aprile. La prima settimana di marzo ha messo in evidenza un deciso incremento del PUN, ritornato dopo circa tre settimane a superare i 90 Euro per MWh, livello che se persisterà ancora a lungo nel mese in corso porterebbe ad un adeguamento verso l’alto del contributo energia di almeno 3 centesimi di Euro per chilogrammo con riferimento aprile. |

|

|

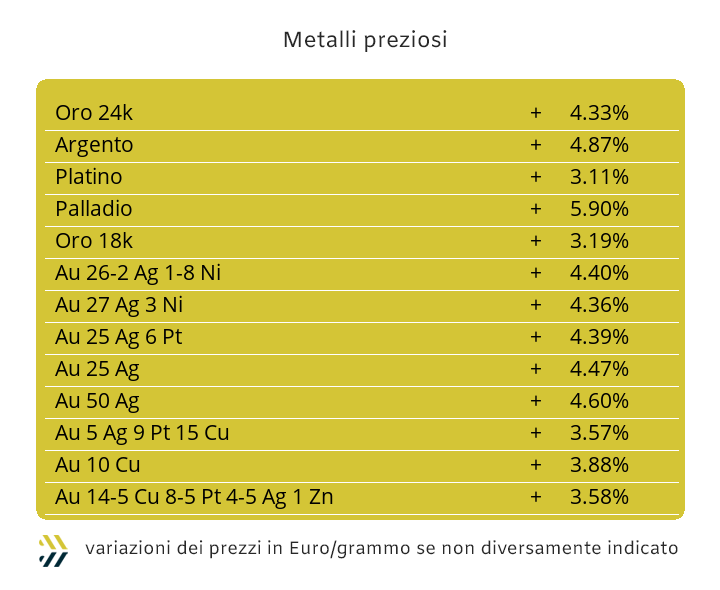

Una cosa è certa, le quotazioni Dollari per oncia dei metalli preziosi così alte non potranno durare ancora a lungo. La ragione della forte crescita di questi “asset” va oltre le ovvie e semplici ragioni in termini di fattori di equilibrio tra beni rifugio, anche se l’improvvisa debolezza del Dollaro non è stato certo un elemento di secondaria importanza. L’Oro risulta collocato stabilmente oltre la soglia dei 2mila Dollari per oncia dallo scorso novembre e nelle ultime settimane ha bruciato record su record, con la sua quotazione che al momento è la più alta di sempre. I detentori di “metallo fisico” dovrebbero seriamente interrogarsi sul da farsi, visto che una situazione di inimmaginabile eccezionalità fino a poco tempo fa, potrebbe non ripetersi mai più. Una diffusa serie di realizzi creerebbe una spirale ribassista che con molta probabilità è già stata messa in conto da buona parte degli operatori del comparto speculativo, anche se l’iconica soglia dei 2200 Dollari per oncia è sempre più vicina e definibile come il vero punto d’inversione di tendenza per l’Oro. La situazione dell’Argento presenta molte analogie con l’Oro, sebbene questo metallo in un recente passato ci ha abituati a raggiungere le quotazioni in essere. I ripetuti picchi oltre la linea dei 24 USD/ozt sono ormai una consuetudine dallo scorso aprile, cosi come i suoi repentini storni, non ultimo quello di metà febbraio che poi ha dato il via al fenomeno rialzista attuale. Il propellente che ha permesso all’Argento di crescere, leggi denaro, è ormai esaurito e pertanto si prospetta per il metallo una planata verso il basso con il comparto speculativo-finanziario quasi disinteressato alle sue vicende. Il Platino potrà approfittare del cono di luce riflessa che le garantirà il “metallo guida”, potendo così accrescere ancora nel corso di questa settimana il buon risultato in termini d’incremento del suo valore Dollari per oncia. Il clima generale di euforia che ha interessato tutto il comparto dei “preziosi” ha permesso al Palladio di superare l’agognata soglia dei mille USD/ozt, cosa che non accadeva da inizio gennaio. L’accumulo di denaro rialzista è sicuramente di dimensioni importanti per il Palladio e il particolare contesto in cui tutto questo sta avvenendo risulta nello specifico un buon trampolino di lancio per un ulteriore spinta verso l’alto, sebbene i tempi di mantenimento dell’intensità non saranno lunghi. |

|

|

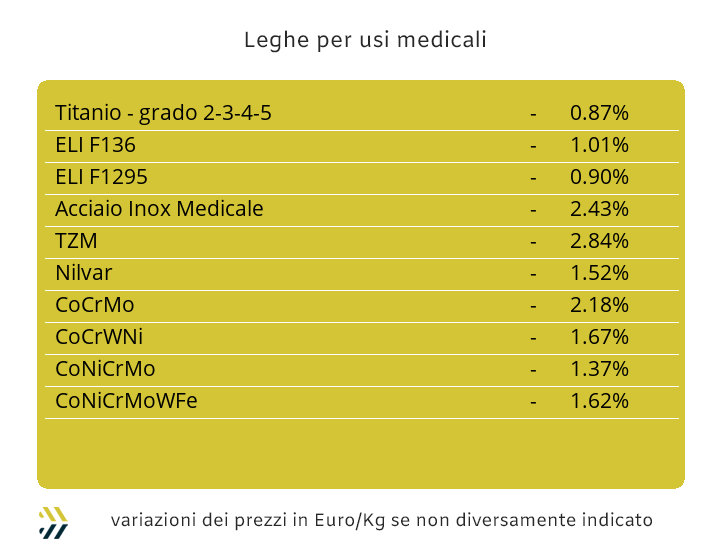

Il prezzo del Cobalto USD regge dignitosamente, mentre la quotazione del Molibdeno flette inesorabilmente da ormai tre settimane. La sintesi della settimana che si è appena conclusa può essere corredata in forma numerica dai due riferimenti statistici, con il Cobalto in crescita dello 0,01% e il Molibdeno cedere lo 0,6 ambedue nei contesti di quotazione in Dollari. La stabilità del prezzo del Titanio si associa principalmente alla bassissima richiesta di questa materia prima da parte del settore siderurgico e dalla sua struttura di mercato, più orientata alla manifestazione d’interesse che alla reale disponibilità “a terra” di questo metallo. Il Nichel merita parole lusinghiere per quello che ha fatto vedere nelle ultime settimane alla Borsa LME. La quotazione USD 3mesi ormai posizionata oltre quota 18mila è un fattore di quasi certezza anche per il futuro più immediato, sebbene non bisognerà perdere di vista l’intera struttura di listino degli “industriali”, con Rame e Alluminio che potrebbero far propendere verso una svolta ribassista l’assieme londinese e che a quel punto condizionare il Nichel stesso. Le ferroleghe restano sostanzialmente stabili nei loro valori di riferimento con la base Cromo registrare una crescita settimanale del dato Dollari per oncia dello 0,5%, mentre il Tungsteno con una diminuzione dello 0,3 ha imposto un rallentamento al suo indirizzo rialzista del riferimento USD per chilogrammo che era in atto da quattro settimane. L’effetto cambio ha avuto un innegabile effetto positivo sulle dirette quotazioni in Euro di tutte le materie prime del comparto, questo per un fattore d’indebolimento del Dollaro dello 0,8% rispetto alla nostra valuta. |

|

|

I prezzi dei rottami non ferrosi hanno registrato delle variazioni settimanali prossime allo zero e questo grazie al fenomeno stabilizzatore dell’Euro rispetto al Dollaro. I movimenti di lotti dai piazzali dei commercianti alle bocche dei forni di fonderie e raffinerie sono sempre ai minimi termini, così come le operatività degli impianti a ciclo continuo, tenuti ai livelli di minimo esercizio. L’attività produttiva sempre più contratta determina comunque una rarefatta circolazione di rottami e questo soprattutto per il “nuovo”, la qualità più ricercata e quindi di maggior valore in momenti di flussi di scambio normali. Le aree di maggiore criticità per i rottami di metalli e leghe saranno da individuare su Rame e Alluminio in chiave di prezzi in ribasso e non oltre la soglia riportata la settimana scorsa e per il Nichel, che all’opposto determinerà importati condizionamenti sugli inox austenitici. Le acciaierie continuano a non fornire al mercato una chiara visione di quello che potrà rappresentare il loro piano di fabbisogni rottami in un contesto di breve termine e soprattutto in questa prima parte dell’anno. Le classifiche a bassa resa fusoria, come le demolizioni e le torniture, restano al centro dei piani d’acquisto, con le mandatarie ricevere ordini dall’alto di “premiare” la E1 (demolizione pesante) e la E55 (torniture) con incrementi fino a 10 Euro per tonnellata. Uno scenario decisamente differente per la restante parte del listino, con il lamierino E8 in calo di 5 Euro e soprattutto il frantumato E40 in discesa di 10, che vede ridurre in maniera sensibile la marginalità economica dei “mulini”. L’indice MetalWeek riferito ai prezzi medi d’acquisto delle acciaierie e delle fonderie fa segnare una diminuzione su base settimanale di 3,64 Euro per tonnellata, collocandosi a quota 366,02 e con un orientamento in chiave di relativa stabilità in zona 365,82 Euro. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|