MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

04/03/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il clima di relativa tranquillità negli scambi di Borsa non contribuisce al cambio di passo per le quotazioni degli “industriali” |

|

|

I prezzi italiani dei “piani” continuano ad essere fuori mercato, complice anche una valorizzazione dei rottami eccessivamente generosa sulla piazza nazionale |

|

|

La speculazione spinge l’Oro verso una nuova zona di massimo relativo. La crescita del prezzo Dollari per oncia dell’Argento dipenderà dai fabbisogni degli utilizzatori |

|

|

Le quotazioni di Cobalto e Molibdeno riflettono le aspettative dei consumi nel breve periodo. Il Nichel continua a crescere, ma l’attesa per il punto di svolta è alta |

|

|

I prezzi dei rottami di acciaio registrano degli aumenti sul mercato italiano, un’anomalia rispetto al resto d’Europa e del mondo. I valori dei non ferrosi restano fermi, così come i consumi |

|

|

Il Dollaro lascia molti spazi alle principali valute e l’Euro si riposiziona stabilmente sopra la linea di 1,0800 |

|

|

Gli indici dei metalli continuano a muoversi in contesti frazionali di punto. I noli “bulk” posizionano per la prima volta da gennaio la crescita complessiva in territorio positivo |

|

|

Acquisti e vendite metalli e acciaio |

|

|

15 marzo 14 giugno 20 settembre 29 novembre |

|

|

|

|

|

|

|

|

|

Partecipa alla "Roadmap per strategie commerciali - acquisti e vendite metalli e acciaio 2024" |

|

|

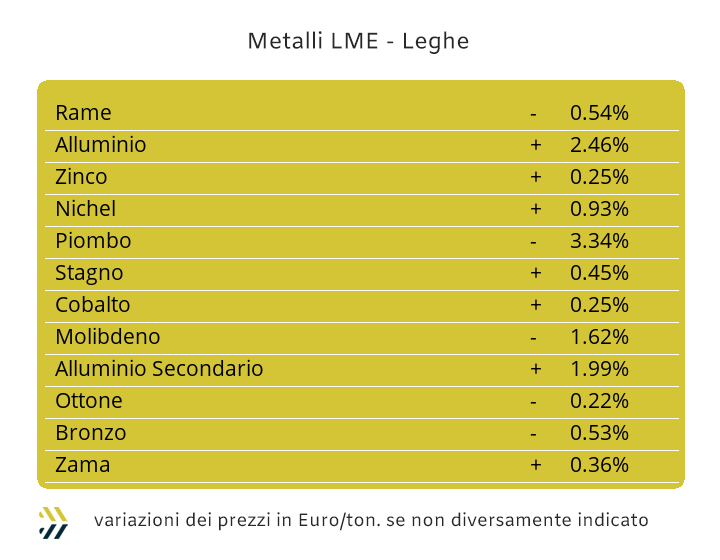

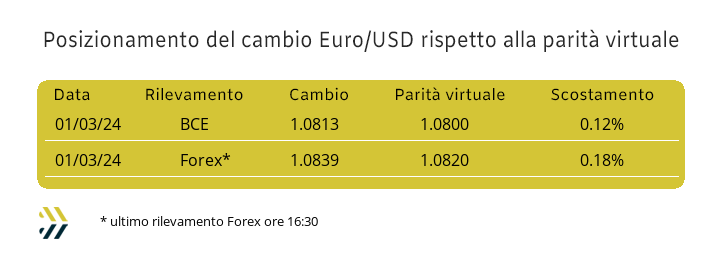

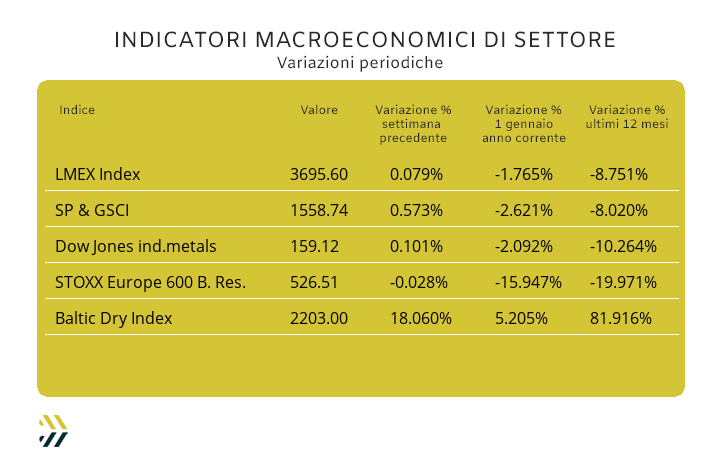

Le cosiddette “unghie” comparse nei grafici riepilogativi dei prezzi dei metalli sul finale di seduta del primo di marzo al LME non rappresentano dei fenomeni occasionali e quindi meritano la giusta attenzione. La domanda di “industriali” da parte degli utilizzatori resta sempre bassa con prospettive di peggioramento nelle prossime settimane, sebbene la stabilizzazione verso l’alto del valore complessivo del listino trova conferma anche dal posizionamento dell’indice LMEX, con una maggiorazione dello 0,07% su base periodica. Un’ulteriore conferma di uno stato di sostanziale calma nelle contrattazioni di Borsa viene evidenziato dall’indicatore MetalWeek che studia il clima preparatorio di ciascuna seduta LME, ora collocato a nove trentesimi e ritornato ai minimi da inizio gennaio. La questione valutaria giocherà un ruolo non secondario, con il Dollaro che ha concesso all’Euro una rivalutazione del valore Forex intorno alla linea di 1,0835. La quotazione del Rame in area 8500 USD 3mesi acquista un valore di rilevanza se accompagnato al dato della liquidità che sta formando il sottostante di riferimento per questo metallo, passata da una forma di accumulo in avvio della scorsa settimana ad uno stato di equilibrio nella seduta di venerdì 1° marzo. Gli spazi di rinforzo della quotazione in Dollari del Rame risultano comunque esigui, pertanto è opportuno parlare di prezzi LME stabili. La fase di assestamento del prezzo Dollari 3mesi dello Zinco può considerarsi conclusa, con il mercato specifico del suo diretto impiego considerare un elemento assodato la collocazione di Borsa oltre quota 2400. Le leghe con basi di composizione Rame e Zinco non subiranno importanti variazioni in termini di quotazioni, con Ottone e Zama approcciare una settimana alquanto tranquilla dal punto di vista dei prezzi. L’Alluminio esaurirà la sua spinta propulsiva del valore USD 3mesi entro la prima parte della settimana, pertanto l’eventuale riscontro di crescita non dovrà essere interpretato come un cambio di tendenza importante. La quota di denaro rialzista risulta ancora su livelli elevati per quanto riguarda il Nichel, determinando un contesto che può ancora definirsi a tutti gli effetti rialzista in ambito prezzo LME, anche se non sarà più per un tempo prolungato. Il cambio di scenario per il Piombo è ormai un fatto certo, con la quotazione Dollari 3mesi avere preso un indirizzo marcatamente ribassista e che si collocherà sotto la linea mediana dei prezzi LME della scorsa settimana. La determinazione del valore di Borsa dello Stagno sarà in mano ai soli utilizzatori, i quali vedranno l’attuale riferimento USD 3mesi come dato di scambio equilibrato e stabilizzato, con la domanda di “fisico” restare estremamente contratta. |

|

|

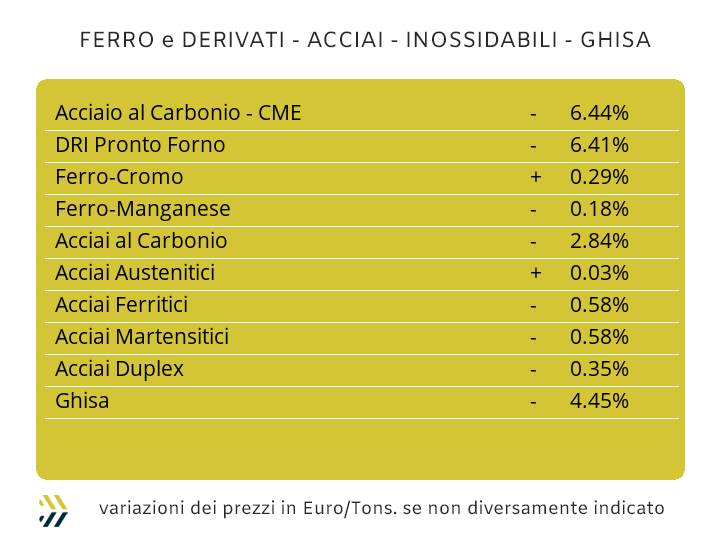

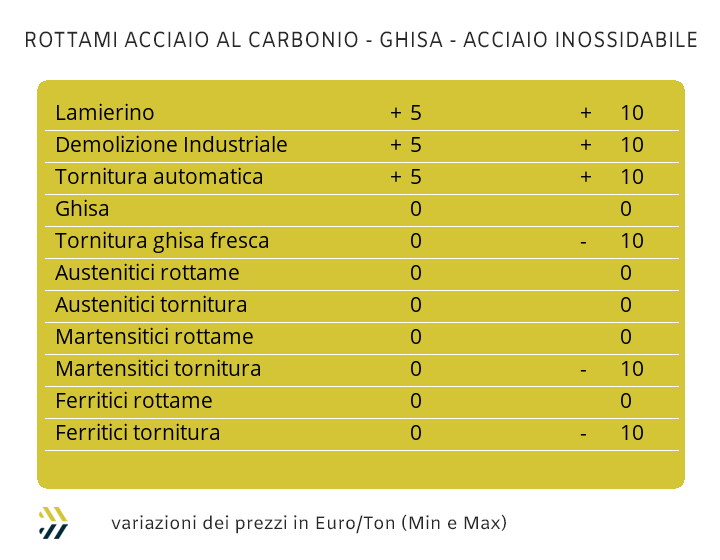

Le acciaierie italiane si stanno chiamando fuori da una logica ormai diffusa a livello mondiale, ovvero quella di rimodulare nuovamente verso il basso i prezzi delle più importanti gamme di prodotti riferite ai semilavorati di acciaio al carbonio. Negli ultimi otto giorni la scelta degli attori del comparto siderurgico nazionale è stata quella di rivalutare i riferimenti delle principali classifiche dei rottami con un aumento medio dell’1,7%, come riportato dall’Indice MetalWeek sulla definizione dei valori medi d’acquisto da parte di acciaierie e fonderie. L’effetto di questa leva sugli approvvigionamenti, unica piazza al mondo ad aumentare i prezzi dei rottami, ha avuto come diretta conseguenza una serie di rincari dei prodotti finiti nella sfera di competenza dei “piani”, mentre i “lunghi”, come vedremo più avanti, hanno proseguito nel loro intercedere ribassista. Le quotazioni italiane dei coil sono comunque state estremamente eterogenee con i prezzi franco partenza del laminato a freddo (benchmark MetalWeek CRC 820 Euro/tonnellata) e del galvanizzato a freddo (benchmark MW HDG 840 Euro), crescere su base settimanale dell’1%, mentre quello del laminato a caldo (benchmark MW HRC 720 Euro) scendere di un’unità di punto. La situazione cambia radicalmente se si parla di prodotti venduti direttamente dai centri servizio indipendenti, che in molti casi riservano ai loro clienti primari delle “basi coil” con delle riduzioni che oscillano tra il 2 ed il 4% sul pronto a magazzino. I produttori a nord delle Alpi costringono le nostre acciaierie ancora una volta nell’angolo infelice dei prezzi dei coli più cari a livello continentale; le quotazioni in Germania, Francia e Austria risultano meno onerose del 2% per l’HDG e dell’1% per CRC e HRC. Un dettaglio non da poco è rappresentato dalla valorizzazione del rottame HMS 80/20 con origine Benelux, generalmente trasportato su treno o su gomma, che negli ultimi otto giorni ha subito una diminuzione di circa 15 Euro/tonnellata. La billetta Italia ha fatto registrare una riduzione di valore del 2% su base settimanale, con effetti diretti solo sul valore del rebar, sceso in egual misura. I profili per carpenteria mantengono invece i riferimenti di otto giorni fa e nel caso della vergella con origine nord-Europa il prezzo non subisce variazioni dalla fine di gennaio. Il comparto dei tubi saldati è in pieno subbuglio con i produttori e i ritrafilatori in forte contrasto tra loro sul tema prezzi e con gli utilizzatori che preferiscono rimanere alla finestra in attesa dei ribassi dei listini. I riscontri sui prezzi dei “lunghi” che giungono dalla Turchia confermano l’aggressività delle acciaierie del paese che puntano ad allargare le loro visuali sui mercati di prossimità, soprattutto dell’Europa occidentale, con le quotazioni FOB del todino per armature in discesa di 10 Euro/tonnellata e fino a 15 per la vergella. Gli extra lega degli acciai inossidabili con validità marzo varieranno di poco e solo per gli AISI austenitici 303, 304 e 304L, con ciascun allestimento in crescita di un centesimo di Euro per chilogrammo, pari a zero i riscontri per il 316, i ferritici e i martensitici. Le cose cambieranno invece su aprile, questo alla luce di quanto emerso al termine del secondo segmento di fissazione, con il Nichel LME in grande spolvero. La previsione di variazione per il mese prossimo degli austenitici è al momento tra i più 4 e i più 6 centesimi di Euro per chilogrammo, mentre per ferritici e martensitici lo stato di tranquillità delle quotazioni delle ferroleghe sta determinando valori stabili su entrambe le formulazioni di lega. Il sovrapprezzo energia riferito al mese di marzo sarà di 5 centesimi di Euro per chilogrammo, in calo di 1 rispetto al periodo precedente, correttamente adeguato in base al decremento del PUN registrato nelle ultime quattro settimane. |

|

|

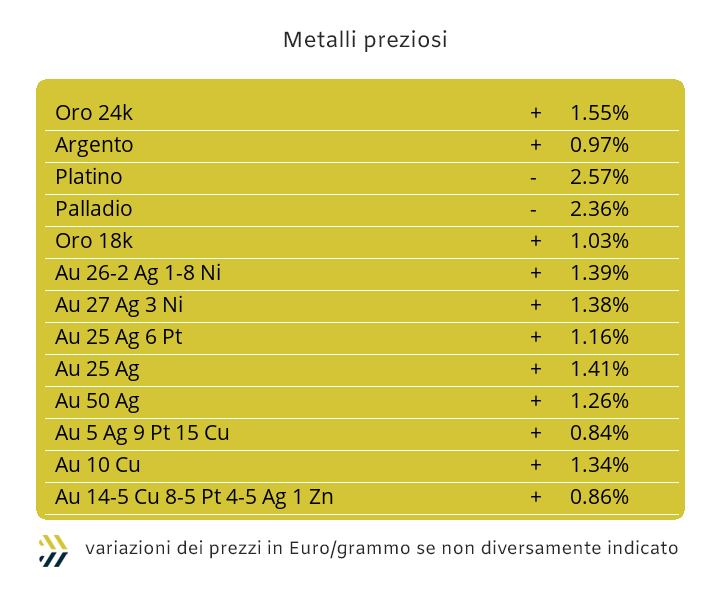

Il quadro complessivo dello stato di salute del Dollaro, non più quello di una decina di giorni fa e un deciso peggioramento degli assetti politici militari negli scacchieri di crisi a livello mondiale stanno determinando un cambio di passo importante nel comparto dei metalli preziosi. L’Oro aveva già messo in evidenza una variazione significativa del suo orientamento di prezzo a partire dalla settimana scorsa, mentre per l’Argento il sussulto rialzista del prezzo Dollari per oncia è iniziato dalla seduta del primo di Marzo. I fattori d’incertezza che stanno emergendo dagli scenari di crisi rappresentano per l’Oro il miglior supporto per generare una spirale rialzista del suo valore in Borsa e che a brevissimo raggio non avrà motivo di ridimensionarsi. Il comparto speculativo è tornato ad essere padrone assoluto nella definizione del prezzo dell’Oro e dove al momento non ha ancora individuato il punto in cui operare il cambio di indirizzo da rialzista a ribassista. La recentissima fase incrementale del prezzo USD/ozt dell’Argento dovrà passare il vaglio degli utilizzatori industriali, veri arbitri di una situazione che comunque risulterà rialzista in rapporto a quello visto una decina di giorni fa. La struttura di quotazione dell’Argento resta per così dire viziata o se si preferisce condizionata da un eccesso di liquidità “lunga”, che al momento più che rappresentare un effetto di lancio per il raggiungimento di valori mai più visti sul metallo, costituisce un fattore di freno per una stabile collocazione del riferimento di Borsa oltre i 23 Dollari per oncia. Il Platino può rappresentare la sorpresa della settimana, portando a conclusione un periodo non certo brillante per la sua quotazione di Borsa. I presupposti per una ripresa del prezzo USD/ozt del Platino ci sono tutti, anche sulla base di una nuova fase espansiva della liquidita con connotazione speculativa su questo metallo. Gli effetti positivi si vedranno anche sul Palladio, con il prezzo in Dollari non crescere in modo significativo, ma piuttosto consolidarsi rispetto ai recenti incrementi del suo riferimento di Borsa. |

|

|

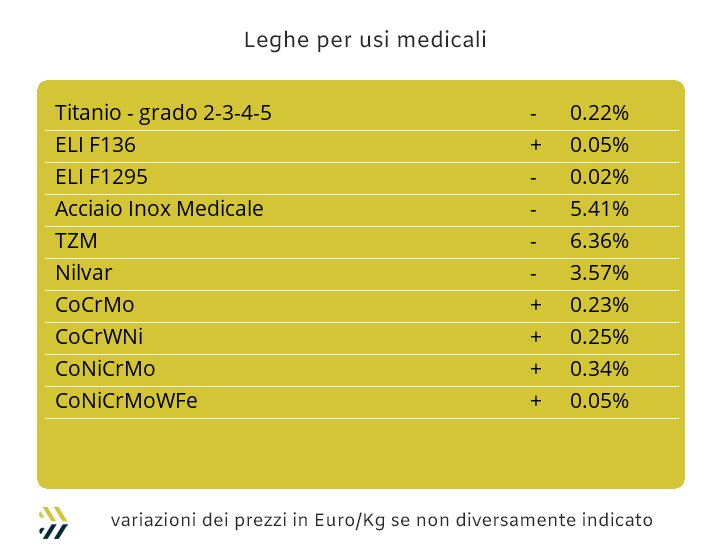

Una chiave di lettura chiara e ragionata non è presente rispetto alle quotazioni in Dollari di Cobalto e Molibdeno, con i due metalli che continuano ad avere orientamenti contrapposti; negli ultimi otto giorni il valore USD del Cobalto è salito dello 0,5%, mentre quello del Molibdeno è sceso dell’1,4. Gli utilizzatori di queste materie prime stanno assumendo due visioni diametralmente opposte sulle strategie di approvvigionamento o più correttamente, sulle aspettative previsionali dei loro prezzi. Il Cobalto è ancora visto in crescita, seppure contenuta, mentre per il Molibdeno è più appropriato parlare di esaurimento del fattore rialzista. La stabilità del prezzo del Titanio non fa che confermare l’anomala situazione di mercato di questo metallo, fatto più di opzioni sui fabbisogni che della sua effettiva disponibilità “a terra”. Il dubbio che sta attanagliando gli utilizzatori di Nichel è quello di intercettare con il minimo scarto di errore il punto massimo della sua escursione rialzista. Gli spazi per un ulteriore rialzo sono ancora sufficientemente ampi, anche se non occorre dimenticare che l’accumulo di denaro sulle posizioni di Borsa con connotazioni rialziste continua a mantenersi oltre la soglia di eccessiva quantificazione in rapporto al reale fabbisogno di “fisico” da parte del settore manifatturiero. Gli aggiustamenti di carattere tecnico dei prezzi riguardano anche le ferroleghe, con la base Cromo riportare una variazione al rialzo dello 0,5% rispetto al valore Dollari per libbra, uguale quantificazione percentuale in crescita per il Tungsteno nella determinazione USD per chilogrammo. |

|

|

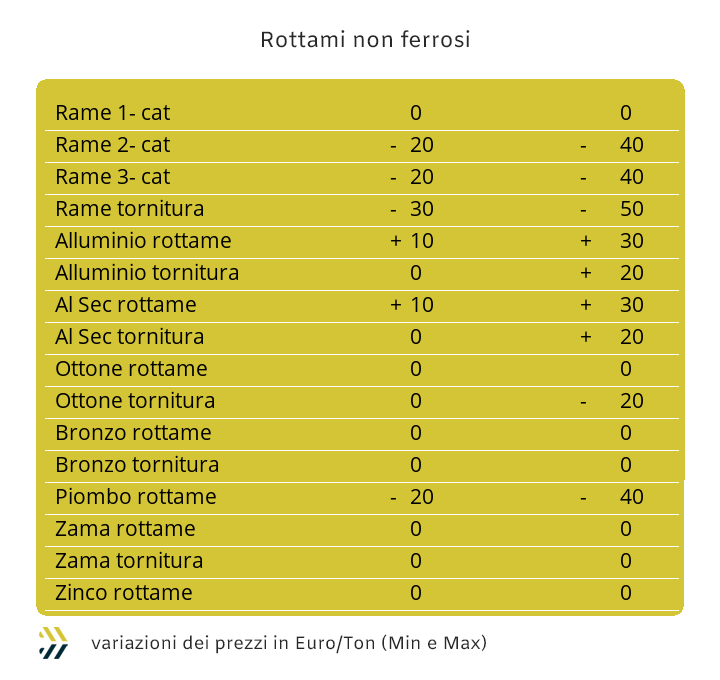

Le acciaierie italiane hanno dato ordine alle proprie mandatarie di allargare i cordoni delle borse e ricercare la maggior quantità di rottami sul territorio nazionale attraverso maggiori concessioni sui prezzi di mercato. I commercianti ed il comparto produttivo non potranno che accogliere positivamente questa sorta di “elargizione dall’alto”. L’intervallo di variazione su tutte le classifiche si attesta tra i 5 e i 10 Euro per tonnellata, con qualche penalizzazione sul frantumato E40 che riporta una crescita massima di soli 5 Euro. La ricerca dei rottami ad alta resa fusoria resta sempre la priorità, questo rappresenta un vantaggio per i trasformatori di coil, nastri e bandelle, che vedono la risulta di lamierino E8 molto ricercata dalle mandatarie. Una fase di mercato che potrebbe comunque essere di breve durata, anche in funzione di quello che sta avvenendo nel nord Europa, con i rottami HMS con origine Benelux (80:20) e Rotterdam (1/2) in calo di circa il 3% settimanale e nel resto del mondo con valori, dalla Turchia alla Cina, passando per India e Pakistan, in contrazione media nell’ordine di due punti percentuali. La realtà di mercato italiana rappresenta quindi un’anomalia prontamente intercettata dall’indice MetalWeek dei valori medi dei rottami ora posizionato a 369,66 Euro per tonnellata, in crescita di 4,87 Euro su base settimanale. La variabilità prossima allo zero del listino LME dei metalli industriali non ha portato a variazioni importanti dei riferimenti dei principali rottami non ferrosi, con Rame, Alluminio e rispettive leghe riconfermare i riferimenti già in essere. L’unica eccezione è rappresentata dal salto rialzista del Nichel, che potrebbe condizionare le valorizzazioni dei rottami della famiglia degli inox austenitici. Il condizionale resta in ogni caso d’obbligo, perché come sta avvenendo su tutti i non ferrosi le richieste di materie prime da parte di fonderie e raffinerie sono sempre più contratte, principalmente per una situazione ordini clienti in vistoso calo. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|