MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

26/02/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

L’eccesso di denaro su molte posizioni rialziste rappresenta il vero limite nella determinazione dei valori effettivi di mercato di buona parte dei metalli industriali |

|

|

I prezzi europei dei semilavorati si stanno muovendo verso il basso, ma in Italia produttori e rivenditori optano per la strategia dell’attesa |

|

|

Il comparto speculativo finanziario è ritornato in Borsa, ma solo sull’Oro. Il prezzo dell’Argento viene definito dai soli utilizzatori diretti di questo metallo |

|

|

Il Molibdeno ed il Cobalto tornano ad essere accomunati da valori in crescita su base settimanale, a preoccupare gli utilizzatori sono le loro ridotte disponibilità nei magazzini |

|

|

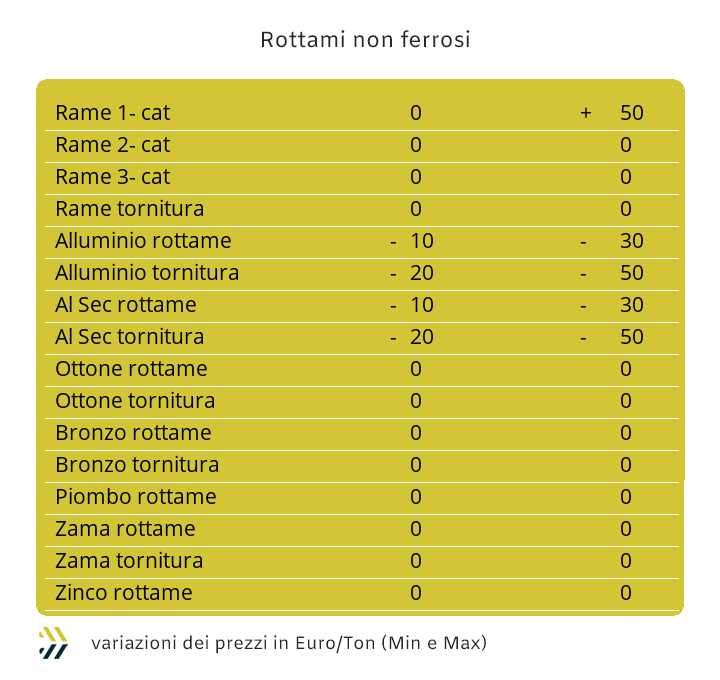

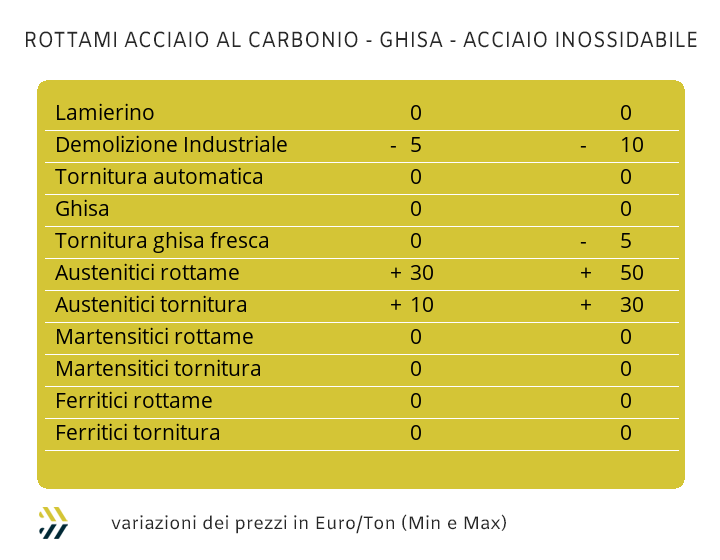

I prezzi rimangono quelli di due settimane fa, mentre i consumi di rottami, ferrosi e non, continuano a scendere |

|

|

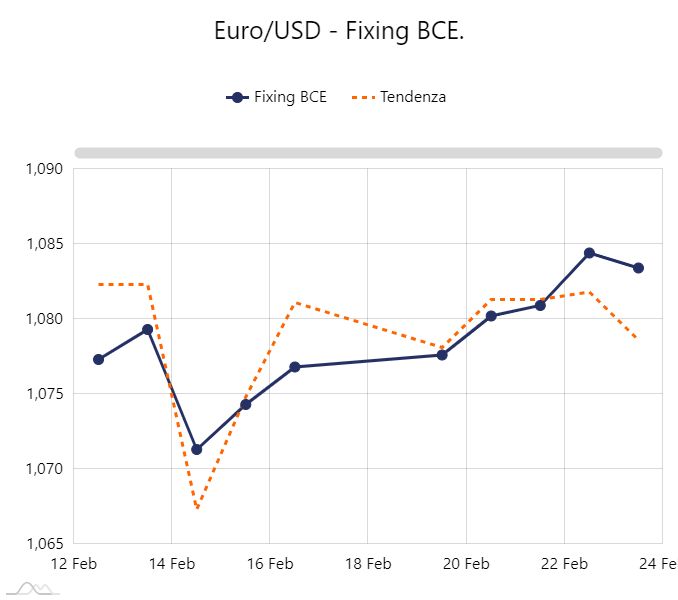

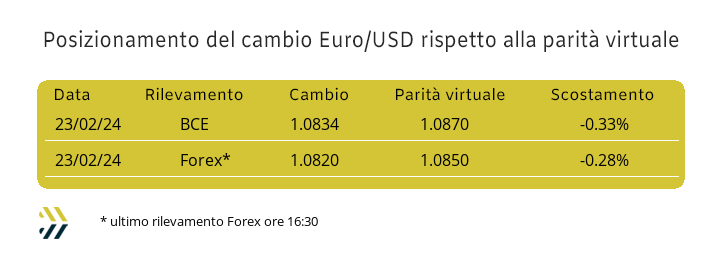

L’Euro trova difficoltà ad imporsi sul Dollaro, nonostante la crescita della parità virtuale ora collocata vicina alla soglia di 1,090 |

|

|

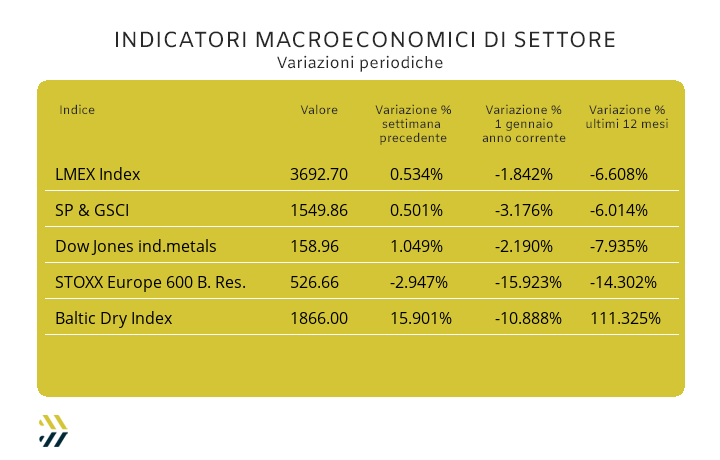

La crescita dei prezzi dei metalli continua ad essere molto contenuta, un dato che si riflette sui valori dei titoli azionari del comparto in ulteriore flessione di quasi 3 punti su base settimanale |

|

|

Acquisti e vendite metalli e acciaio |

|

|

15 marzo 14 giugno 20 settembre 29 novembre |

|

|

|

|

|

|

|

|

|

Partecipa alla "Roadmap per strategie commerciali - acquisti e vendite metalli e acciaio 2024" |

|

|

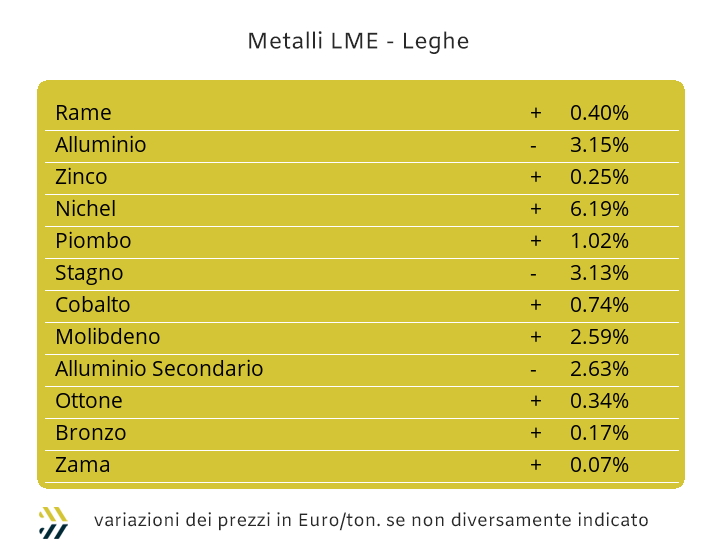

L’effetto Cina è stato praticamente nullo a riguardo della determinazione settimanale del listino degli “industriali”. Negli ultimi otto giorni e dopo cinque sedute LME, la situazione che si è andata a delineare è stata quella di molte definizioni di prezzo “viziate” dagli accumuli di liquidità con connotazioni rialziste. Le aspettative di aumenti delle quotazioni all’indomani della ripresa produttiva dopo la lunga pausa per il capodanno cinese hanno sortito come effetto una crescita dell’indice LMEX poco al di sopra del mezzo punto percentuale. Un occhio di riguardo, come appena detto, andrà rivolto agli utilizzatori e allo sparuto gruppo d’investitori che ha messo in opera una strategia d’intervento decisamente inadeguata ai giorni nostri. L’incremento della quotazione USD 3mesi del Rame è stato letto da molti operatori di Borsa come il naturale decorso legato ad un probabile picco di richieste nell’area del Far East, ma così non è avvenuto. La soglia degli 8500 USD con scadenza 3mesi sarà mantenuta a fatica nei prossimi giorni, dove occorrerà anche fare i conti con il posizionamento del Dollaro rispetto alle principali valute, il cui possibile rinforzo determinerà una contrazione del prezzo di molti metalli, Rame in primo luogo. Lo Zinco avrà una caratterizzazione in controtendenza rispetto al complessivo del listino LME, abbandonando l’andamento lineare della scorsa ottava, posizionandosi oltre la linea dei 2400 Dollari 3mesi. La Zama risentirà direttamente dello stato di vitalità dello Zinco, mentre l’Ottone subirà maggiormente la situazione di forte incertezza sulla direzionalità del Rame. Le aspettative per una fase relativamente lunga di crescita dell’Alluminio, anche in ottica di un nuovo inasprimento delle sanzioni verso la Russia e i suoi alleati, possono al momento essere riposte. Il mercato del “fisico” non ha certo gradito il varco del prezzo oltre la soglia dei 2200 Dollari 3mesi, chiudendo la settimana in area 2180, ma con aspettative di un ulteriore peggioramento della situazione in Borsa dell’Alluminio. Lo stato di “inerzia rialzista” presente sul Nichel non dovrà essere interpretato come l’avvio di una nuova stagione di rinforzi del prezzo LME. La quota di liquidità rialzista è tra le più alte dell’intero listino, con il comparto speculativo-finanziario che ha immesso molto denaro sul Nichel, contribuendo al formarsi di una situazione anomala e che porterà ad una correzione ribassista del suo prezzo di Borsa. Le aspettative sul Piombo sono buone, dove il segno più caratterizzerà gran parte della settimana, con domanda e offerta concordi nell’accettare una struttura di prezzo non certo ribassista nel breve periodo. Le incertezze sullo Stagno, in termini di prezzo LME, sono principalmente dettate dall’atteggiamento attendista dei suoi diretti utilizzatori, che visti i livelli di consumo e soprattutto delle scorte a magazzino attenderanno una nuova fase di ribassi che probabilmente non tarderà ad arrivare. |

|

|

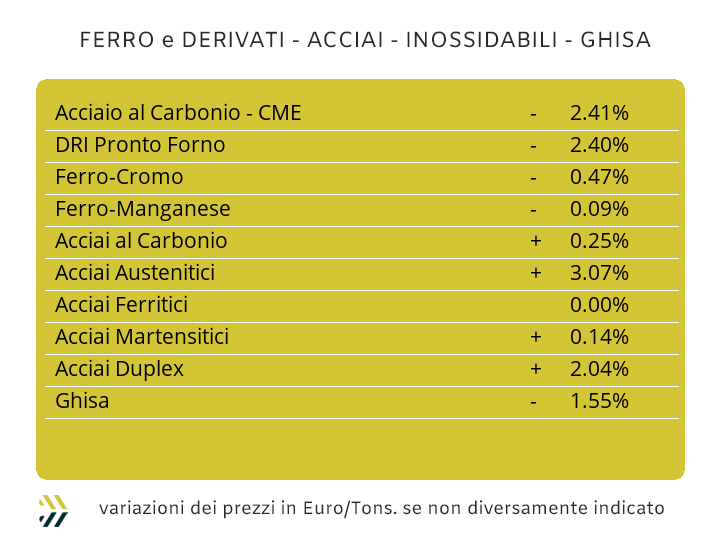

I maggiori attori del mercato nazionale dei semilavorati “piani” e “lunghi”, acciaierie, centri servizio e rivenditori, hanno scelto la settimana scorsa di rimanere alla finestra. La discesa importante dei prezzi dei coil avvenuta ormai una decina di giorni fa ha lasciato un’impronta forte sul panorama domestico dei “piani”. Un voler temporeggiare sulle prossime mosse, sebbene gli orientamenti dei concorrenti, anche di prossimità e di diretta appartenenza, come i produttori UE posti tra Francia e Germania hanno continuato a ribassare i prezzi, riconsegnando ai colleghi italiani la scomoda collocazione dei loro coil con i prezzi più alti a livello europeo. Il laminato a caldo in calo del 2% (benchmark MetalWeek HRC 735 Euro/tonnellata), quello a freddo in discesa dell’1 (benchmark MW CRC 820 Euro) e il galvanizzato ribadire la stessa quotazione di otto giorni fa (benchmark MW HDG 850 Euro), rappresentano la consegna dei “compiti a casa” che le nostre acciaierie e di riflesso i centri servizio, dovranno svolgere nel corso di questa settimana. Nella stabilità o per meglio dire nella forma di apatia generale, si trovano tutti i listini riferibili direttamente o indirettamente ai “lunghi” ed in particolar modo collegati alla laminazione o alla trasformazione della billetta, con vergella, rebar e profili per carpenteria rimanere alle quotazioni di due settimane fa. Un maggiore approfondimento rispetto al consueto merita il comparto dei tubi saldati, dove ai prezzi stabili va aggiunto il fenomeno “outlet”, con molti rivenditori che stanno proponendo tonnellate di stock invenduti a prezzi che orientativamente si pongono ai livelli dello scorso mese di novembre. Il nuovo corso della Banca Centrale turca, incentrata sulla svalutazione competitiva della Lira, si riflette anche sui prezzi di molti semilavorati di acciaio rivolti all’esportazione e in particolare sui “lunghi”. Il prezzo FOB settimanale del tondino per armature è risultato in diminuzione di 5 Euro/tonnellata, tornato ai livelli di inizio dicembre, così come la vergella, che ora pareggia la quotazione di mercato di avvio d’anno. L’attuale collocazione rialzista del Nichel alla Borsa LME da forza a previsioni non certo verso il basso dei valori degli extra lega degli austenitici per marzo. Un’ulteriore stima di crescita per gli AISI delle serie 300 si sta profilando anche su aprile, con il primo segmento di fissazione che ha fatto registrare un incremento tra i 3 ed i 4 centesimi di Euro per chilogrammo. La stabilità delle ferroleghe avrà un impatto non secondario sulla definizione degli extra di ferritici e martensitici nei due ambiti di quotazione, sia per il mese prossimo, sia per la stima iniziale su aprile. La marcata instabilità del valore del PUN nel corso delle ultime settimane sarà un elemento determinante nello stabilire la quantificazione del sovrapprezzo energia per marzo. I picchi di valore rilevati ad inizio mese sono stati rimodulati sulla base dei forti decrementi dei consumi di elettricità da parte del comparto manifatturiero, con il Prezzo Unico Nazionale attestato ora al livello del giugno scorso, momento che ha sancito la fine dei forti rialzi o se si preferisce, collocato al mese di Agosto del 2021, punto di partenza dell’irrefrenabile corsa rialzista delle bollette luce. |

|

|

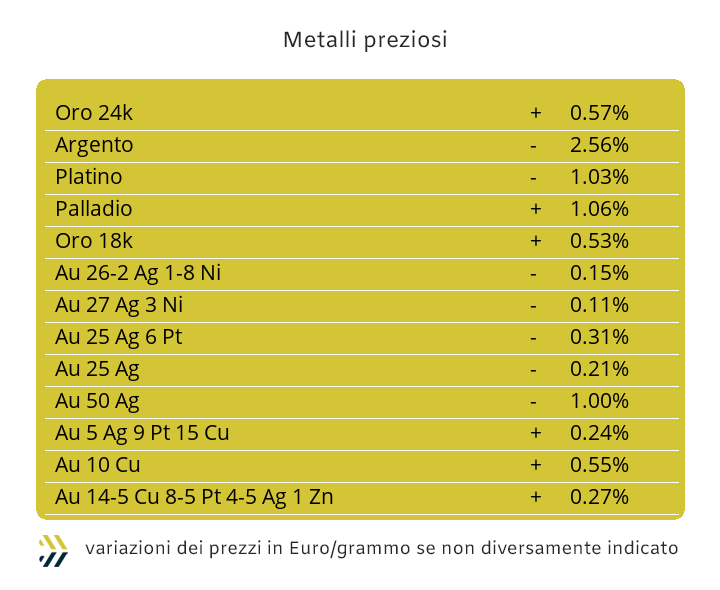

Il mercato dei preziosi è sempre stato una sorta di territorio di frontiera tra il mondo dell’appartenenza e dell’utilizzo diretto dei metalli e quello più legato alle dinamiche finanziarie e del puro aspetto speculativo. Negli ultimi tempi l’apporto dei capitali provenienti da coloro che hanno come unica finalità quella di trarre profitti mediante le posizioni di Borsa è venuto meno e così una serie di punti di riferimento molto utili agli operatori del “fisico”. Un ritorno alla chetichella da parte di alcuni speculatori pare comunque esserci, con una concentrazione maggiore sull’Oro. Il dato di quota 2mila Dollari per oncia è un fattore ormai assodato per il metallo guida del listino, oltretutto accompagnato da una sostanziale concordia di vedute tra compratori e venditori. Il ruolo del comparto speculativo finanziario sarebbe quello di dare maggiore supporto al livello di quotazione attuale, con possibili nuovi incrementi del suo riferimento anche se in forma poco marcata. Una situazione diametralmente opposta è invece quella che sta vivendo l’Argento con i soli utilizzatori rappresentare il riflesso diretto della definizione del prezzo USD/ozt. La soglia dei 23 Dollari risulta al momento un fattore di blocco per la prospettiva di rinforzo della quotazione dell’Argento, in quanto il comparto speculativo sta agendo da semplice spettatore. La correzione ribassista di Venerdì 23 febbraio, accentuata anche da un sopraggiunto fenomeno di volatilità negativa, potrebbe indurre alcuni utilizzatori ad approfittare del momentaneo stato di minimo relativo presente sull’Argento. Una situazione di stallo sta interessando anche il Platino, con l’attuale riferimento Dollari per oncia rappresentare lo stato di calma dei suoi movimenti in Borsa. La liquidità disposta resta sempre il punto debole del Palladio, ma l’importante momento di minimo del prezzo USD/ozt di due settimane fa ha indotto molti investitori e speculatori, anche al di fuori del comparto specifico del metallo, di puntare letteralmente su questo “asset”, con un esito che si sta dimostrando premiante. |

|

|

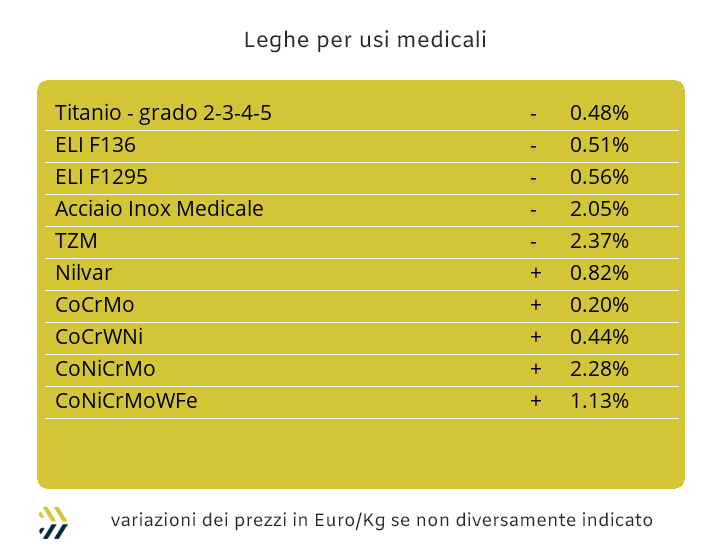

I prezzi di Cobalto e Molibdeno sono ritornati a crescere, una buona notizia, ma soltanto a metà. Nelle ultime settimane, a dire il vero, il Molibdeno ci ha abituati a diverse correzioni rialziste, non ultima quella di otto giorni fa, ma è invece da sottolineare l’evoluzione positiva del Cobalto, dopo un relativo periodo di stazionarietà del prezzo in Dollari. La quotazione settimanale del Molibdeno è salita del 3%, mentre quella del Cobalto ha riportato un incremento di 1,2 punti percentuali. Un contesto di mercato sostanzialmente dai toni rassicuranti, se alla base del motivo della crescita dei prezzi ci fosse un incremento effettivo dei fabbisogni di queste materie prime, ma al contrario vige tra gli utilizzatori il timore di trovarsi a breve in una situazione di carenze dal pronto. Il Titanio non è toccato da questa connotazione d’incertezza, poiché la sua modalità di vendita non si basa sull’effettiva giacenza “a terra” di materiale, motivo per cui il prezzo nell’ultima ottava non è variato. Il valore attuale del Nichel non risponde al suo effettivo posizionamento in termini attribuzione rispetto alle necessità di utilizzo diretto. Il dato Dollari 3mesi risulta oltre la soglia di accettabilità da parte del mercato e pertanto a breve si assisterà ad una naturale contrazione del prezzo, anche se non più con l’intensità vista di recente. Le ferroleghe nella loro definizione dei prezzi risentono di due fattori, il consumo e la velocità di rimpiazzo dei lotti in uscita dai piazzali o magazzini di stoccaggio. La maggiore preoccupazione per la base Cromo risulta essere quella di natura logistica, con i traffici marittimi ancora lontani dal definirsi stabili e sicuri, tanto che il riferimento USD per libbra non ha subito variazioni rispetto ad otto giorni fa nonostante i consumi da parte di acciaierie e fonderie siano risultati ancora in calo. Il Tungsteno presenta invece un calo di prezzo dello 0,4% sull’attribuzione Dollari per chilogrammo, dovuto principalmente a ragioni di natura valutaria. |

|

|

Le variazioni su base settimanale dei prezzi dei rottami sono state prossime allo zero, accomunando in questi contesti di attribuzione entrambi i comparti, ferrosi e non. Negli ultimi otto giorni non c’è quindi stato alcun fenomeno che abbia portato, nel bene o nel male, elementi di discontinuità nei mercati di riferimento. Lo zero dei metalli e delle leghe deve principalmente essere attribuito al posizionamento complessivo del listino LME e poi solo in seconda istanza all’immobilismo della domanda di rottami da parte di fonderie e raffinerie. Le illusioni su una ripresa del prezzo dell’Alluminio possono ormai essere riposte, come allo stesso modo una tenuta dell’attuale riferimento di Borsa del Rame. Il nuovo riposizionamento rialzista del Nichel porterà ad un ricollocamento verso l’alto dei prezzi dei rottami di inox austenitico, ma in questo caso più sulla carta, vista una richiesta piuttosto bassa proveniente da acciaierie e fonderie a fronte di ordini clienti non certo a livelli rassicuranti. Nel comparto dei ferrosi risultano essere poche le richieste di rottami, tanto che un livello di domanda così basso non sta permettendo alle mandatarie principali di redigere nuovi listini e questo in assenza di indicazioni da parte dei committenti, leggi acciaierie. La disponibilità sul mercato delle varie classifiche risulta quindi determinante per profilare delle previsioni nell’immediato in termini di quotazioni. I rottami di diretta derivazione industriale, su tutti il lamierino E8 e vista la sua scarsa presenza sul mercato, sarà quello che subirà anche in caso di prezzi in generale discesa l’impatto più contenuto, cosa contraria per le demolizioni e in particolare per quelle che non necessitano di processi di trasformazione mediante impianti di frantumazione. L’indice MetalWeek negli ultimi otto giorni non ha subito variazioni, rimanendo fermo a 364,79 Euro/tonnellata, con un quadro generale che si prospetta ribassista. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|