MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

19/02/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il listino LME ha nelle forchette di valore una nuova modalità di determinazione dei prezzi degli “industriali”, al momento non caratterizzati da indirizzi omogenei sulle rispettive tendenze |

|

|

I prezzi dei “piani” iniziano a scendere anche in Italia e la nostra piazza perde il non invidiabile primato dei coil più cari dell’Europa occidentale |

|

|

Negli ultimi dodici mesi Oro e Argento hanno vinto la sfida sul Dollaro in termini di rendimenti sui capitali investiti |

|

|

I metalli di riferimento del comparto confermano le quotazioni dell’ultima settimana, con il Nichel avere il vantaggio di una determinazione di prezzo più trasparente |

|

|

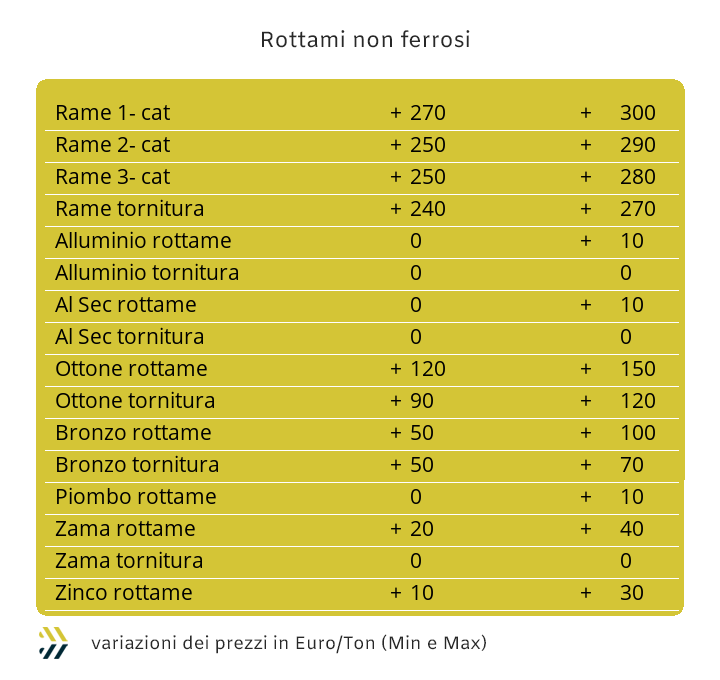

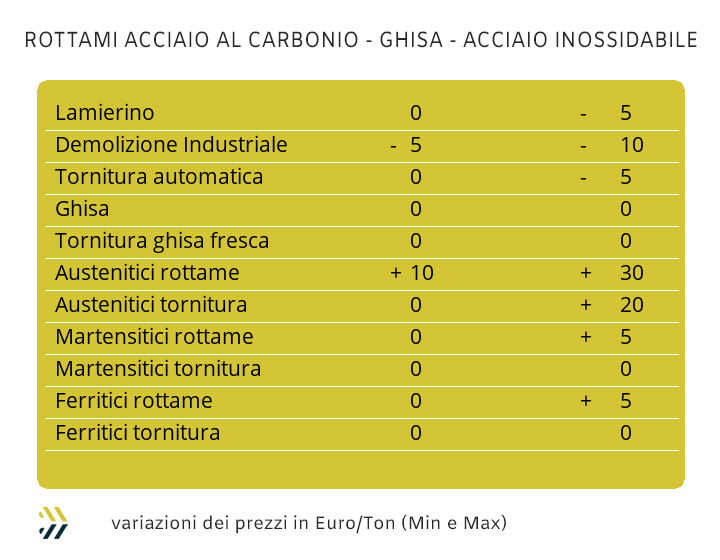

La prevedibilità delle variazioni dei prezzi di Borsa dei metalli dovrebbe costituire un elemento di maggiore vitalità sul mercato dei non ferrosi. Le acciaierie rallentano ulteriormente i flussi dei rottami in ingresso con la conseguente diminuzione dei valori di tutte le classifiche |

|

|

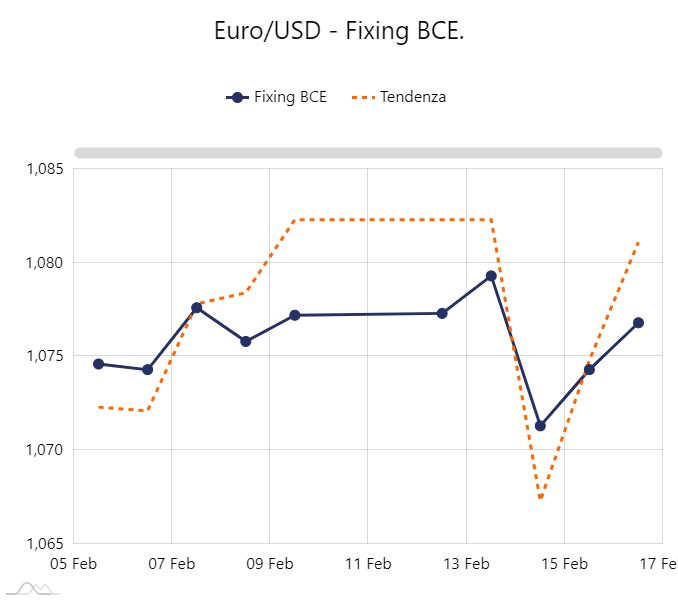

Il cambio Euro/Dollaro è allo stesso livello di dodici mesi fa, la parità virtuale risulta comunque sopra la soglia di 1,080 |

|

|

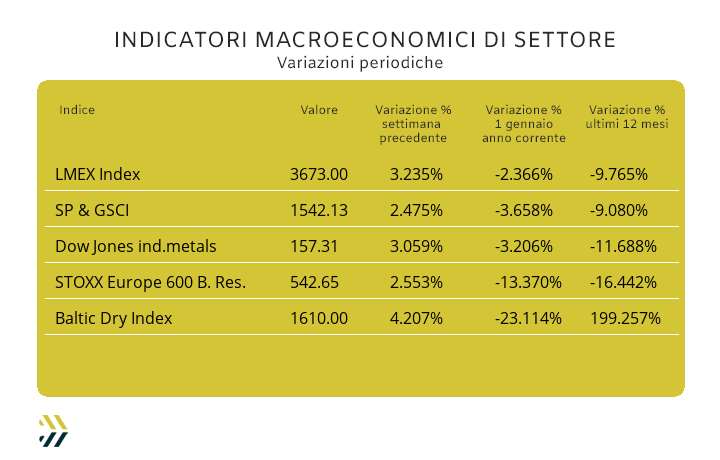

La buona settimana dei metalli ha ridato slancio a tutti gli indici del settore. I titoli minerari recuperano, ma meno delle attese, con l’indice su base 2024 ancora negativo di oltre dieci punti |

|

|

Acquisti e vendite metalli e acciaio |

|

|

15 marzo 14 giugno 20 settembre 29 novembre |

|

|

|

|

|

|

|

|

|

Partecipa alla "Roadmap per strategie commerciali - acquisti e vendite metalli e acciaio 2024" |

|

|

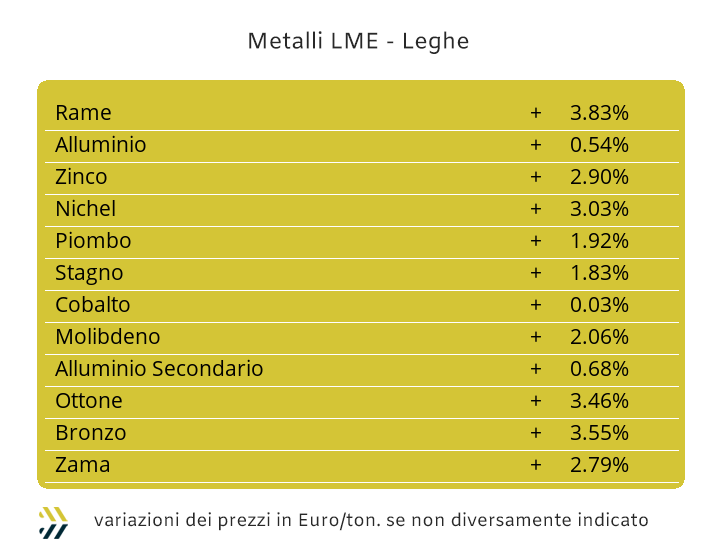

Il comparto speculativo-finanziario non riveste più e questo ormai da lungo tempo, un ruolo determinante nella definizione delle quotazioni dei metalli industriali al LME. I prezzi di Borsa Dollari 3mesi sono ora collocati all’interno di forchette più meno ampie nella loro valorizzazione complessiva, rappresentando quindi il contesto operativo dove gli utilizzatori e molte volte a loro insaputa, si muovono. Una cosa simile è avvenuta la settimana scorsa alla Borsa londinese dei metalli, con le quotazioni che hanno fluttuato in tempi molto ristretti da ambiti di minimo a quelli di massimo, con l’indice LMEX presentare un saldo positivo del 3,2% su base ottava. Lo spazio di crescita del prezzo 3mesi del Rame avrà come limite superiore di escursione il superamento della soglia degli 8500 Dollari, andando così a toccare il massimo relativo di questo mese, ma non ci saranno i presupposti per spingersi oltre tale area. Lo Zinco avrà dalla sua un effetto frenante nel proseguimento della fase di rinforzo del prezzo in Dollari costituito dall’eccesso di liquidità rialzista ormai su livelli importanti. L’incremento visto nelle ultime sedute LME non è stato certo rilevante, ma denota per lo Zinco una certa reattività ad opporre una serie di ribassi che nel breve termine saranno una consuetudine altamente probabile. Le leghe in questo contesto di apparente forza di Rame e Zinco posizioneranno i loro riferimenti di prezzo con variazioni positive, con l’Ottone che andrà a migliorare la base prezzo fino ad un massimo di 100 Euro, mentre la Zama metterà a segno degli incrementi di quotazione esigui ed in un contesto generale di minimi relativi rispetto ai primi due mesi dell’anno. Il metallo che avrà le maggiori prospettive di rinforzo del suo riferimento USD 3mesi sarà l’Alluminio, rivestendo così il ruolo di metallo più performante del listino LME. Il clima positivo che accompagnerà i prossimi sviluppi di prezzo dell’Alluminio non dovrà essere confuso con una prossima impennata del valore LME, anche se la fase di volatilità rialzista che si presenterà a breve lascerebbe supporre a qualcosa di più importante. Il timore di vedere il Nichel sotto la soglia dei 16mila Dollari 3mesi è per il momento una sensazione lontana, come allo stesso tempo attenderlo nuovamente oltre la linea del migliaio superiore. La situazione attuale del Nichel è quella di un posizionamento in un contesto di mercato relativamente bilanciato, dove il clima generale di Borsa giocherà un ruolo non secondario a riguardo della fissazione di breve periodo del metallo. L’avvio di una fase di volatilità ribassista determinerà per il Piombo un momento di rallentamento sulle aspettative di segno contrario, anche in vista della ripresa produttiva in Cina dopo il lungo periodo di vacanza per il Capodanno. Lo Stagno negli ultimi otto giorni ha dato prova di mantenere le sue promesse con il superamento della linea dei 27mila Dollari 3mesi, ma al momento questa determinazione di prezzo non sta trovando un grande seguito tra gli utilizzatori. La fase di arretramento del prezzo è già in atto e quindi per lo Stagno si prospetta una settimana di ribassi anche se non certamente pronunciati. |

|

|

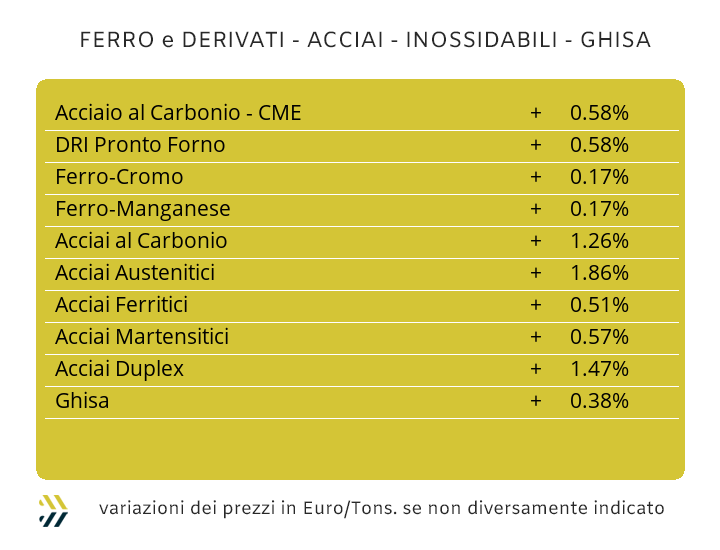

L’evidenza dei fatti rappresenta da sempre il minimo comune denominatore con cui occorre necessariamente relazionarsi. Una situazione di mercato che sta iniziando a fare presa anche sui semilavorati “piani” in termini di prezzi che anche sulla piazza nazionale hanno visto un loro arretramento. L’allarmismo non fa certo bene in questi frangenti ad acuire segnali di tensione già fin troppo evidenti, ma certamente va a smorzare quella “esuberanza” che molti sul fronte dell’offerta poche settimane fa sbandieravano come un fenomeno quasi irreversibile per parecchi mesi. Il vedere il segno meno negli adeguamenti percentuali dei prezzi dei “piani” sul mercato Italia non fa certo la felicità di nessuno, se non altro con qualche punto percentuale distribuito tra i vari allestimenti ha reso possibile lo smarcamento dalla scomoda attribuzione dei prezzi dei coil più pari dell’Europa occidentale e quindi nel contesto UE. Il resoconto settimanale evidenzia la maggior pressione sulla riduzione dei prezzi sul laminato a freddo con una contrazione del 5% (benchmark MetalWeek CRC 805 Euro/tonnellata), seguito dal galvanizzato a caldo con un calo del 2 (benchmark MW HDG 845 Euro) e in conclusione sul laminato a caldo, in discesa dell’1% (benchmark MW HRC 720 Euro). La crisi dei consumi di “piani” sta colpendo anche i mercati posti a nord delle Alpi, con CRC e HRC in contrazione di un punto percentuale, mentre sono 2 quelli di riduzione riferibili all’HDG. Il valore della billetta per la seconda settimana consecutiva non ha dato segnali di cambiamento, uno stato di stabilità del prezzo che solo la vergella ha recepito sia a livello europeo che su quello domestico, con i nostri produttori optare per la conferma del riferimento mensile definito a metà gennaio. I profili per carpenteria e il tondino per le armature seguono invece una tendenza ribassista in considerazione degli evidenti problemi legati ai volumi di vendita, riducendo in entrambi gli allestimenti dell’1% le quotazioni su base settimanale. I produttori di tubi saldati e con essi i ritrafilatori, si trovano costretti a derubricare i nuovi aggiornamenti verso l’alto dei listini ad una data che al momento non risulta certa all’indomani della diminuzione del materiale di base, il coil HRC e con una situazione riferita alle vendite non sicuramente improntata all’ottimismo. Il rallentamento dei consumi sta preoccupando molte aree dove i volumi delle produzioni siderurgiche sono più importanti di quelle italiane e di buona parte della sfera occidentale europea. La Turchia è una tra queste e le diminuzioni dei prezzi FOB di 5 Euro/tonnellata per il rebar e di 10 per la vergella, rendono bene l’evidenza di un momento non facile anche su questo mercato. Il Nichel e le ferroleghe, anche se queste ultime più per un fattore di conversione tra Euro e Dollaro, continuano a fornire indicazioni previsionali di aumenti per gli extra lega degli acciai inossidabili con decorrenza marzo tra i 2 ed i 3 centesimi di Euro per chilogrammo e che sarebbero distribuiti su tutti gli allestimenti. I picchi del PUN di una decina di giorni fa sono ormai alle spalle, con un ricollocamento di valore molto più vicino a quello visto fino a due settimane fa. Le “punte” di quotazione resteranno comunque presenti nel computo mensile per la determinazione del contributo energia per il prossimo mese, con il parziale della settimana scorsa agire come effetto calmierante di circa un centesimo di Euro per chilogrammo. |

|

|

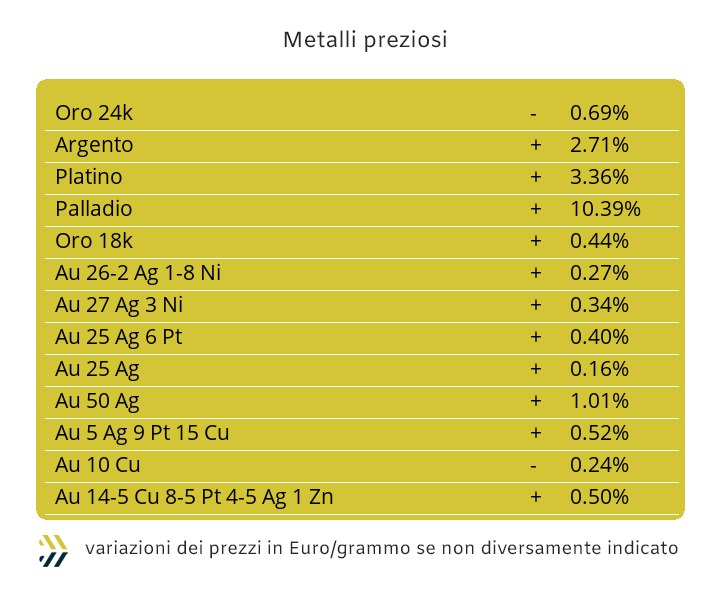

Nel continuo confronto tra “beni rifugio” non sempre capita di poter attualizzare in modo così agevole le loro valorizzazioni come sta accadendo in questi giorni. Il riferimento va all’attuale collocamento del rapporto di cambio tra Euro e Dollaro, che risulta lo stesso di dodici mesi fa, cosa differente per le valorizzazioni di Oro e Argento come metalli principali del comparto. L’Oro e l’Argento nel paragone diretto del periodo sono andati, per così dire a braccetto, accomunando col 7% la loro progressione rialzista riferita all’unità di quotazione Dollari per oncia; se fosse una partita di calcio, “preziosi” battono Dollaro, due a zero. I buoni risultati in termini di quotazioni di Borsa, nascondono però delle incognite per il prossimo futuro, che vanno sicuramente tenute in considerazione. L’Oro sta attraversando un periodo molto particolare, ovvero quello di un totale disinteresse sulle sue vicende da parte del comparto speculativo-finanziario. Il motivo di questa assenza di interventi monetariamente importanti sul sottostante di Borsa dell’Oro con obiettivi di natura finanziaria deve al momento fare riflettere e tenere in uno stato di pre-allarme i cosiddetti “cassettisti” che detengono fisicamente il metallo. La mancanza di sollecitazioni esterne sta conducendo l’Oro verso una forma di relativo appiattimento della sua quotazione in once, restando comunque sempre a cavallo della soglia dei 2mila Dollari. Un contesto più vivace è quello riferibile all’Argento, con il comparto industriale che non certo può essere considerato come comprimario nella fase di determinazione del prezzo USD/ozt. La stima di collocazione della quotazione dell’Argento risulta per molti utilizzatori sostanzialmente interessante, con molti di essi considerare l’attuale linea di valori una buona opportunità di acquisto, dove anche il comparto speculativo-finanziario sta seguendo da vicino le sue evoluzioni, ponendosi in modalità “lunga”. Le aspettative permangono positive anche per il Platino, andando ad avvalorare l’equazione che se Oro e Argento risultano in buona salute anche questo metallo è in grado di recepire gli effetti positivi del clima di Borsa. La liquidità ridotta rappresenta il vero limite del Palladio, anche se il livello di minimo relativo toccato la settimana scorsa ha portato qualche investitore del comparto ad assumersi il rischio di aprire posizioni rialziste su questo metallo, con obiettivo a breve di rivederlo oltre la soglia dei 1000 Dollari per oncia. |

|

|

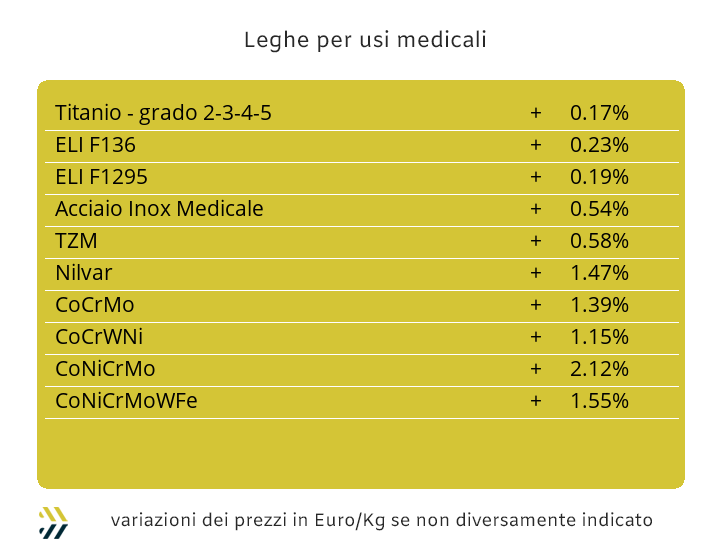

Il Cobalto arretra di una frazione di punto in riferimento al suo valore in Dollari, sotto lo 0,2 per la precisione, mentre il Molibdeno cresce di quasi il 2%, tutto questo in rapporto alla settimana precedente. Le variazioni minime di due tra i più importanti metalli del comparto, mettono in evidenza oltre ad una sostanziale stabilizzazione dei prezzi di mercato, quanto gli attuali momenti di equilibrio tra domanda e offerta non potranno spostare in maniera determinante le loro quotazioni. Un fenomeno con cui sta facendo i conti il Titanio, improvvisamente bloccato nella sua corsa rialzista al “numero”, più che un prezzo, della settimana precedente. Il Nichel ha invece messo in evidenza un buon livello di affidabilità del suo riferimento di quotazione, senza togliere nulla alle formazioni dei prezzi di Cobalto, Molibdeno e Titanio, ma regolamentazioni più stringenti come quelle che vigono al LME portano alla determinazione di valori di mercato più strutturati, più sostenibili e quindi maggiormente attendibili. La settimana del Nichel non è stata certamente deludente, ma non bisogna dimenticare l’aspetto complessivo in cui il metallo si colloca all’interno del listino londinese dei metalli, alle prese con fattori di limitata proiezione positiva in termini di consumi diretti di queste materie prime da parte dei suoi utilizzatori a livello mondiale. Le ferroleghe non possono essere chiamate fuori da questo momento di incertezza legato ai fabbisogni di questi “additivanti” nei processi fusori di acciaierie e fonderie. La base Cromo ha confermato l’ambito di quotazione Dollari per libbra di otto giorni fa, mentre il Tungsteno ha fatto registrare una flessione settimanale dello 0,3% sulla base di fissazione USD per chilogrammo. La componente valutaria, vista la relativa stabilità dei prezzi di mercato delle principali materie prime riferibili al comparto, sarà determinante nell’immediato futuro per la valorizzazione effettiva degli acquisti operati in Euro. |

|

|

La relativa stabilità dei prezzi dei metalli o per essere più precisi la prevedibilità dei loro ambiti di variazione, attraverso quantificazioni di valori assoluti decisamente gestibili in intervalli di tempo relativamente contenuti, dovrebbe costituire un effetto di sblocco per il mercato dei rottami non ferrosi. La ripetitività dei cicli di prezzo vista recentemente al LME toglie sicuramente molti elementi di tensione, anche se non è da sottovalutare il momento della scelta di un acquisto o di una vendita all’interno di una caratterizzazione sinusoidale dei prezzi dei metalli. Il Rame e lo Zinco e conseguentemente tutti i rottami in lega come Ottone e Zama, non saranno nei prossimi giorni tra i più appetibili per fonderie e raffinerie, in quanto non sono certo attesi dei decrementi di prezzo, in modo particolare per il “metallo rosso”. Un atteggiamento di particolare attenzione andrà riservato nei confronti dell’Alluminio, anche se il suo previsto aumento di prezzo al LME non dovrà essere letto come l’avvio di una lunga fase incrementale del suo riferimento ufficiale. La stessa cosà si potrà dire per il Nichel, dove il suo attuale collocamento di prezzo non lascia spazio ad ulteriori significativi rinforzi, ma nemmeno a situazioni di marcato arretramento. Le acciaierie stanno facendo i conti con un ulteriore rallentamento dei flussi in uscita dei prodotti semilavorati e di conseguenza stanno dando ordine alle mandatarie di rimodulare verso il basso i tonnellaggi di rottami in ingresso. Le classifiche maggiormente penalizzate sono state le demolizioni, con la E1 e la E3 aver riportato delle diminuzioni comprese tra i 5 ed i 10 Euro per tonnellata. Le tipologie di rottami che tengono, nonostante la flessione della domanda, sono il frantumato E40, ancora fermo ai riferimenti di dieci giorni fa ed il lamierino E8, che seppure in calo di 5 Euro rispetto alla settimana precedente risulta la classifica più ricercata da commercianti e mandatarie. Il momento non certo dei migliori trova conferma nella determinazione dell’indice MetalWeek dei prezzi dei rottami ferrosi, sceso di 2,4 Euro e andandosi così a posizionare a quota 364,79 Euro/tonnellata, stimando un possibile decremento in area 363,50 nei prossimi giorni. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|