MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

12/02/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I consumi di metalli si contraggono vistosamente e non solo per il Capodanno cinese. Il listino LME tocca il minimo di quest’anno, con prospettive poco incoraggianti |

|

|

Le richieste di semilavorati risultano sempre meno da parte del comparto industriale, ora attento agli sviluppi di un mercato secondario fatto di prezzi molto convenienti |

|

|

L’Oro attende le mosse del Dollaro in termini di tenuta del suo attuale trend. La speculazione al momento non incide sulla determinazione dei prezzi di Borsa dei metalli preziosi |

|

|

Il Molibdeno e il Cobalto si stanno ritagliando delle linee di stabilità importanti nel panorama complessivo dell’intero comparto |

|

|

La bassa domanda di semilavorati non ferrosi sta influenzando le dinamiche di acquisto di molti utilizzatori di rottami. Le acciaierie modulano i prezzi delle classifiche in base alle richieste di prodotti “piani” e “lunghi” |

|

|

Il Dollaro si concede una pausa nell’azione di pressione nei confronti dell’Euro |

|

|

I fabbisogni di metalli non crescono e gli indici di settore continuano a riportare segni negativi |

|

|

Essere aggiornati sulle principali tendenze di mercato, è una necessità, non una scelta! |

|

|

|

Clicca qui per la prova gratuita

|

|

|

|

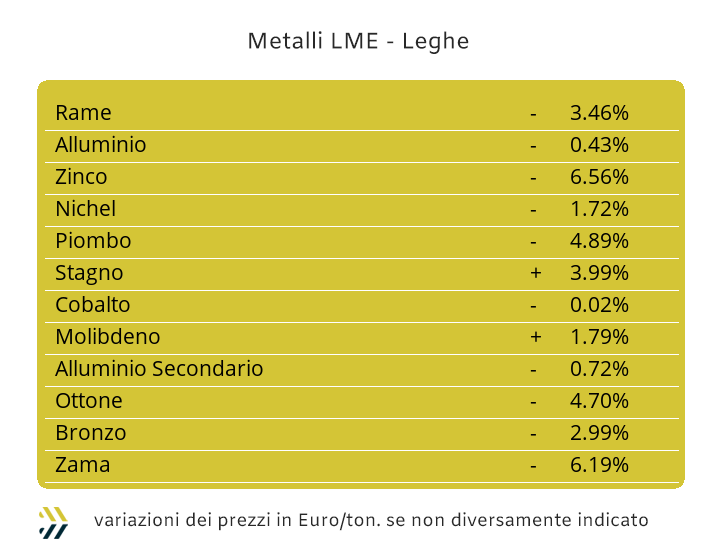

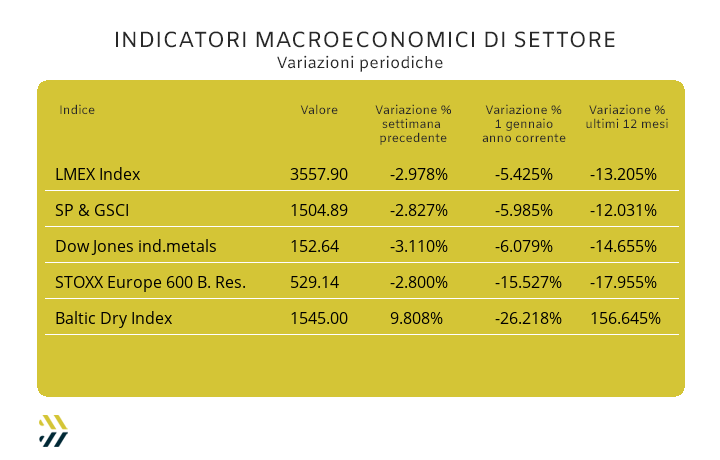

Il dato dell’indice LMEX non è sufficiente per sintetizzare quello che è avvenuto la settimana scorsa nella Borsa degli “industriali”. L’indice complessivo del listino LME ha registrato una flessione su base ottava di quasi il 3%, rappresentando in questo avvio di anno il parziale negativo di periodo più importante e collocando l’andamento dei prezzi dei metalli in flessione di 5,4 punti percentuali nelle prime sei settimane del 2024. Il Rame è stato uno dei maggiori contributori per il raggiungimento di questo ennesimo dato negativo in ambito London Metal Exchange, anche se ben accompagnato da buona parte del listino, escludendo solamente Alluminio e Stagno. I motivi delle diffuse e importanti riduzioni dei prezzi di Borsa non possono essere ricondotti unicamente al periodo di vacanza in Cina per la ricorrenza del Capodanno, ma piuttosto per il concatenarsi di episodi che hanno portato al definitivo esaurimento di molti effetti volano sui cicli economici globali, tra essi il più importante è stato quello del periodo post-Covid. La vicenda del Rame ben rappresenta lo stato attuale di tutto quello che ruota intorno ai metalli, dove i fabbisogni diretti di materie prime e quindi degli utilizzatori, rappresentano il fattore di maggiore importanza nella determinazione dei prezzi USD 3mesi al LME. Il metallo guida del listino nell’ultima serie di sedute settimanali ha subito una caduta verticale di quasi 280 Dollari per tonnellata nel suo riferimento 3mesi, andandosi a ricollocare alla stessa quotazione vista per l’ultima volta a cavallo tra ottobre e novembre. Il momento della ripresa del prezzo del Rame non avverrà sicuramente nella prima parte di questa settimana, anche se questo stato di totale depressione del “metallo rosso” non potrà continuare all’infinito. Un altro punto di marcata criticità all’interno del listino LME è rappresentato dallo Zinco, capace di produrre una contrazione settimanale del 6% in relazione alla quotazione USD 3mesi. Le soglie del prezzo in Dollari varcate verso il basso sono state tantissime in questa prima parte di febbraio dallo Zinco, passando da 2500 a 2300, a sua volta oltrepassata e aprendo l’area 2200 che sicuramente popolerà. Le leghe Ottone e Zama saranno ancora fortemente condizionate nelle definizioni dei loro prezzi di riferimento dagli scivoloni di Rame e Zinco, anche se la componente cambio Euro/Dollaro non sarà da sottovalutare in chiave di arretramento di valore del “biglietto verde” e quindi generare ulteriori riduzioni per le quotazioni di Borsa dei due metalli di riferimento. L’Alluminio si è dimostrato più solido del previsto, stabilizzando la quotazione a ridosso della linea dei 2200 Dollari 3mesi; un riferimento che la scorsa settimana ha trovato concordi compratori e venditori, come probabile lo sia anche in questa. La settimana del Nichel è stata più di luci che di ombre, con il metallo che in alcuni frangenti di ottava è riuscito ad andare in controtendenza rispetto alle discese marcate di altri metalli, Rame in primo luogo. La tenuta del prezzo oltre la soglia dei 16mila Dollari 3mesi è di strettissima attualità, ma visto il contesto generale in cui si sta trovando l’intero listino LME non ha più i toni di drammaticità riferibili a qualche settimana fa. Il Piombo si troverà ad esplorare un territorio che dallo scorso dicembre non si era più addentrato, vale a dire la prossimità dei 2mila Dollari 3mesi, andandosi presumibilmente a collocare ancora più vicino a questa linea di soglia. Il minimo relativo toccato dallo Stagno ad inizio della scorsa settimana ha indotto molti utilizzatori di questo metallo a non farsi sfuggire l’occasione di un buon acquisto. L’effetto è stato notevole, tanto che lo Stagno si trova ora in una fase di eccesso di liquidità rialzista e che a breve lo porterà ad un suo probabile ridimensionamento, anche se quota 27mila Dollari 3mesi è sempre più vicina come raggiungimento di massimo relativo. |

|

|

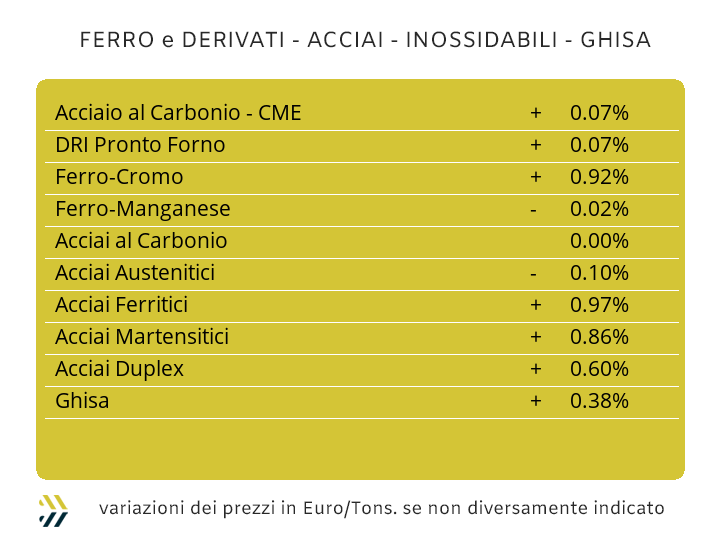

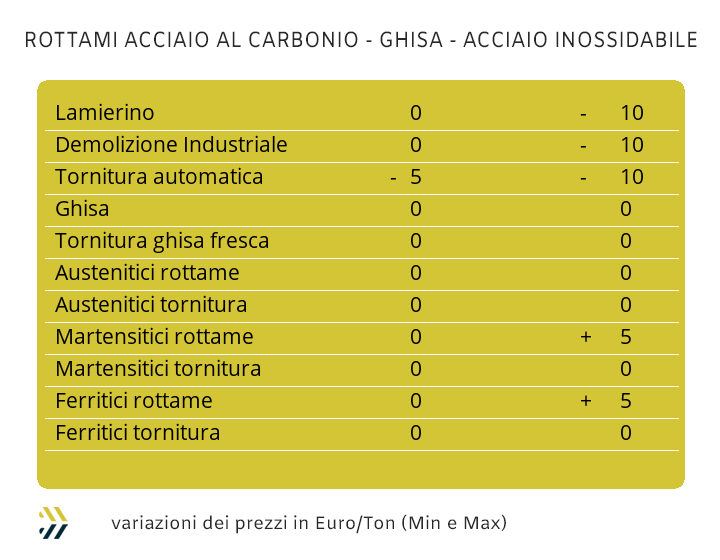

I corsi ed i ricorsi storici sono sempre da tenere in forte considerazione e soprattutto se contestualizzati in un ambito temporale piuttosto ristretto. La fase post lockdown aveva portato i prezzi dei semilavorati, prima i “piani” e successivamente i “lunghi”, a registrare incrementi di prezzo di notevolissima entità e a seguito di due fattori, la crescita smisurata della domanda da parte degli utilizzatori e la scarsa reperibilità delle materie prime che essi dovevano lavorare e trasformarle in prodotti finiti. Gli episodi alla base della recente azione di aumenti dei prezzi dei semilavorati di acciaio non sono certo minimamente paragonabili a quelli che avvennero tre anni fa e oltre. Le prime crepe sul fronte della compattezza nel mantenere una linea d’intransigenza nell’imporre prezzi sempre più alti, generato dalla comunione d’intenti tra acciaierie, centri servizio e rivenditori, si sta rompendo proprio per volere del primo anello della catena, i produttori di “piani” e di “lunghi”. L’outlet siderurgico è sempre più attivo, dove i coil di “primetta” o di seconda scelta vengono oggi proposti con uno sconto tra il 15 ed il 20% rispetto al prezzo di listino, fino a toccare il 40% per le lamiere “da treno”. I prezzi dei “piani”, che sulla piazza nazionale seguono la metodologia di definizione ordinaria, riportano su base settimanale il solo cambiamento del laminato a caldo nella misura dell’1% di aumento (benchmark Metal Week 745 Euro/tonnellata), mentre sono risultati invariati il laminato a freddo (benchmark MW 815 Euro) e lo zincato a caldo (benchmark MW 840 Euro). I prezzi di tutti gli allestimenti in bobine prodotti nell’Europa del nord non hanno fatto registrare cambiamenti rispetto alla settimana precedente, mantenendo così invariati i divari di convenienza rispetto all’Italia per le specifiche CRC e HDG, mentre sull’HRC il differenziale salirà a 10 Euro. La billetta cede un ulteriore 2% su base otto giorni evidenziando il momento di criticità già presente da alcune settimane nel comparto dei “lunghi” e che ha nei profili per la carpenteria la sua coda negativa sequenziale facendo registrare una contrazione del 3% rispetto al rilevamento periodico precedente. Gli altri prodotti derivati dalla laminazione delle billette, tondino per armature e vergella, mantengono inalterati i loro riferimenti su base settimanale. Una pausa di tipo esplorativo se la stanno concedendo anche i produttori di tubi saldati e a malincuore anche i ritrafilatori, ma entrambi coscienti di non poter creare tensioni su ulteriori sui prezzi, cresciuti ben oltre la sostenibilità di variazioni attese e stimabili solo qualche mese fa. Le improvvise dimissioni della Governatrice della Banca Centrale turca Hafize Gaye Erkan, chiamata per arginare l’inflazione nel paese e la conseguente svalutazione della Lira, avrà delle ripercussioni importanti, visto il positivo operato negli otto mesi rimasta in carica. Nel breve periodo si vedranno gli effetti di una conduzione dell’istituto di emissione più in linea con i voleri del “sultano” Erdogan e quindi adottando una politica monetaria meno rigida. I prezzi settimanali dei “lunghi” in Turchia con resa FOB sono rimasti invariati per la vergella, mentre hanno riportato un ribasso di 5 Euro per il rebar. Gli acciai inossidabili al termine del terzo segmento di fissazione degli extra lega con riferimento marzo hanno registrato degli andamenti tutto sommato omogenei tra le tre categorie di allestimento, nonostante le fonti differenti in termini di generazione dei prezzi, come Nichel e ferroleghe e con austenitici, martensitici e ferritici riportare delle stime di crescita entro i 3 centesimi di Euro per chilogrammo. La prima settimana di febbraio si chiude con la definizione del PUN che risulta tra i più alti in termini di valori dall’inizio dell’anno con due picchi oltre quota 100 Euro/MWh, che saranno in grado di condizionare la definizione tariffaria dell’energia elettrica per la settimana in corso. |

|

|

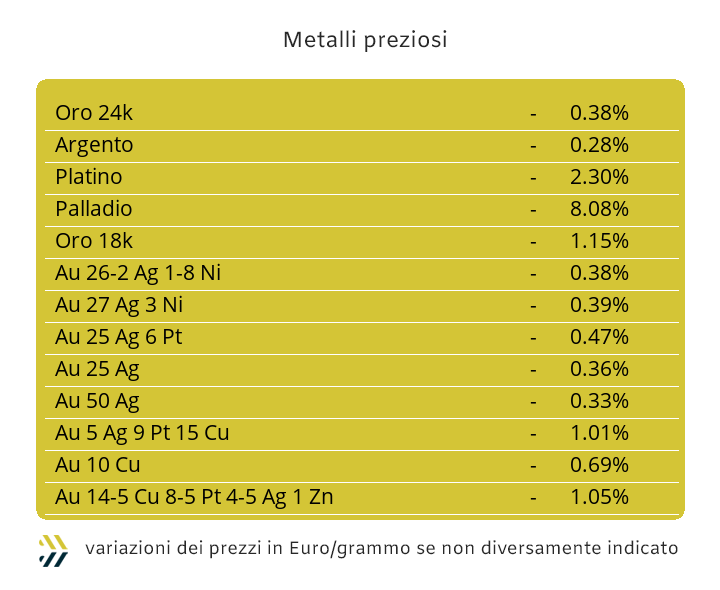

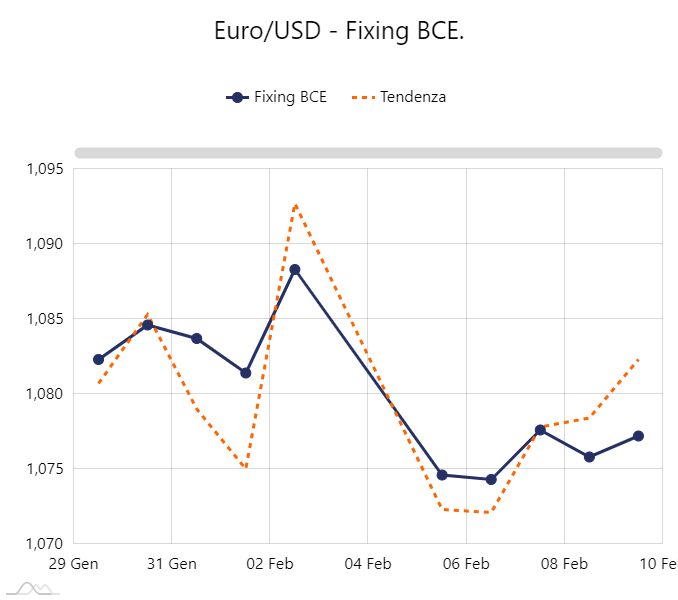

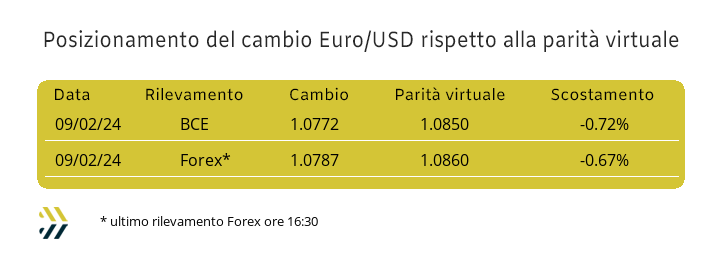

Il complesso del listino dei metalli preziosi deve ancora una volta perlustrare quello che avviene fuori dal suo ambito di diretta competenza e attribuzione e quindi osservare con molta attenzione i prossimi movimenti del Dollaro. La valuta statunitense sta mettendo in evidenza uno stato di vitalità rispetto alle altre valute non più così “tonico” rispetto a quello che si poteva vedete anche solo all’inizio della settimana scorsa. Nel rapporto specifico con l’Euro l’incrocio della valorizzazione è passato da una situazione a ridosso di 1,070 ad una vicina a 1,080 e questo potrebbe rappresentare un considerevole vantaggio per la collocazione rialzista del listino di Borsa dei “preziosi”. L’Oro pur non facendo più notizia sulla quotazione al di sopra dei 2mila Dollari per oncia, non si sta ponendo in un ambito di sufficiente sicurezza verso coloro che vivono l’andamento di Borsa del metallo, non tanto sulla valorizzazione in termini di prezzo, bensì di quantificazione “fisica” in rapporto al suo peso effettivo in grammi. La sempre ridotta attività speculativa sull’Oro non rappresenta certo un fenomeno di sicurezza per la tenuta del metallo a questi livelli e ora troppo ancorato alle vicende di natura geopolitica e alla cassa di risonanza degli organi d’informazione. Il consumo effettivo di Argento risulta essere tra i più bassi degli ultimi mesi, con il comparto speculativo-finanziario che ha praticamente azzerato le posizioni su questo metallo. La definizione del prezzo Dollari per oncia dell’Argento è al momento la sintesi di effettive movimentazioni fisiche del metallo e quindi non sarà da escludere un’ulteriore correzione ribassista del suo riferimento di Borsa. Un livello di prezzo USD/ozt importante, seppure al ribasso, lo ha fatto emergere il Platino, anche grazie ad un’attività di origine speculativa che ha portato il metallo a raggiungere nuovamente il minimo relativo toccato il mese scorso. Il possibile aumento del Platino non è quindi tra le ipotesi da escludere, oltretutto anche in tempi molto ristretti. La liquidità che forma il sottostante del Palladio si sta riducendo oltre ogni aspettativa, creando inevitabili tensioni e ripercussioni anche tra gli stessi investitori che hanno abitudine e esperienza nel muoversi negli angusti spazi che ormai questo metallo si è ritagliato. I timori di una possibile crisi di liquidità sul Palladio non sono infondati, dove a risollevare le sorti di questo metallo sarebbe soltanto una nuova identificazione tecnologica del suo impiego, come avvenne in un recente passato con l’automotive. |

|

|

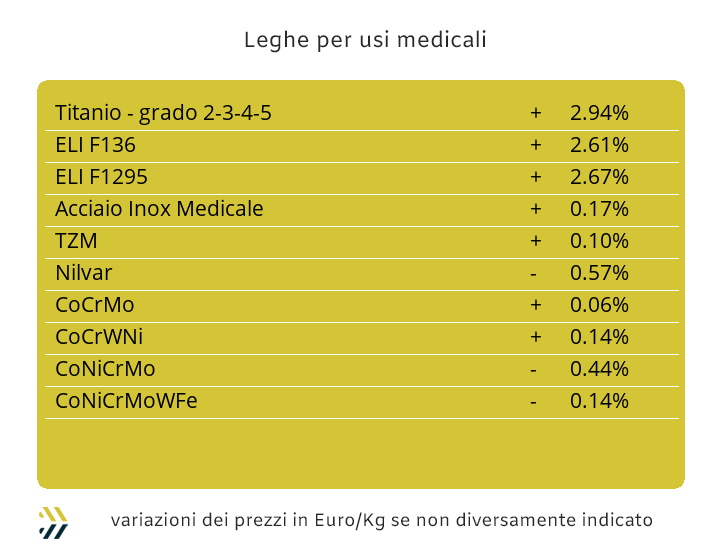

L’arresto della fase di riduzione del prezzo del Cobalto USD, così come la crescita del valore di riferimento in Dollari del Molibdeno dello 0,2%, denotano una certa autonomia di definizione dei loro prezzi rispetto alle dinamiche in atto su altre materie prime, metalli LME in primo luogo. Lo stato d’incertezza e preoccupazione sulle problematiche riferite alla logistica risulta sempre in cima alla lista, sebbene le tariffe sui noli stiano arretrando e ora collocate ai livelli tra fine dicembre e inizio gennaio. La quotazione del Titanio è ormai da considerare un semplice “numero”, in quanto con l’ultima crescita settimanale del 3% costringerà gli utilizzatori di questo metallo ad attendere connotazioni di mercato più congrue da parte di commercianti e trader, sempre pronti a adeguare i loro prezzi di vendita più sulle contingenze generali del momento che su un’effettiva richiesta degli utilizzi effettivi di questa materia prima. I movimenti del Nichel andranno studiati con la massima attenzione, sia per le vicende legate al listino LME, sia per quello che riguarderà il suo nuovo ambito di quotazione, dove il livello dei 16mila Dollari 3mesi non rappresenta più uno stato di prezzo dal tono preoccupante. La verifica dell’attuale soglia di quotazione del Nichel non andrà quindi attribuita ad uno stato di minimo relativo o addirittura in termini assoluti, ma di una nuova linea mediana su cui basare i nuovi orizzonti previsionali. Le origini dei movimenti al rialzo delle quotazioni rilevate nel comparto delle ferroleghe stanno assumendo delle connotazioni più di tipo tecnico che di effettivo orientamento delle richieste dirette da parte di acciaierie e fonderie. La base Cromo dopo un tempo piuttosto prolungato di stabilità del prezzo Dollari per libbra ha registrato una crescita dell’1%, mentre il Tungsteno, nella sua fase di alternanza delle tendenze settimanali, negli ultimi otto giorni ha riportato all’insù il suo riferimento USD per chilogrammo di due punti percentuali. |

|

|

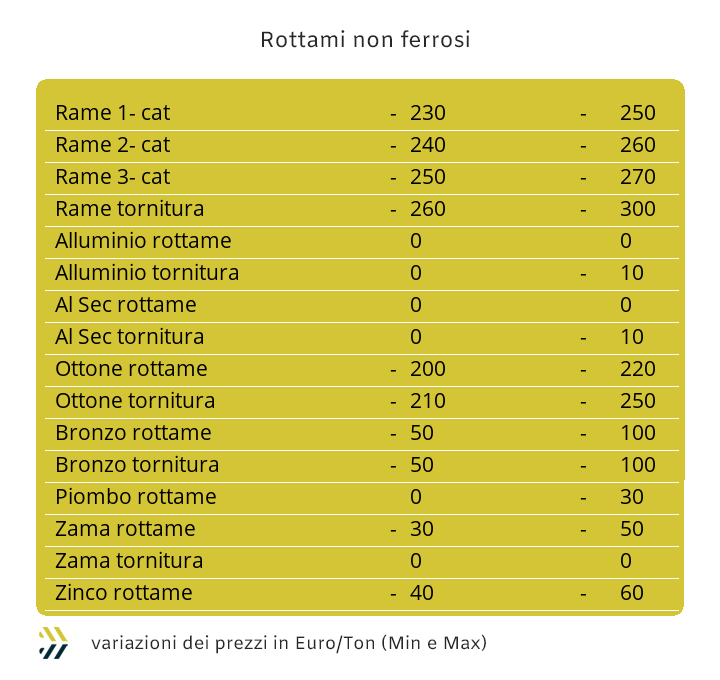

Il mercato dei rottami non ferrosi risulta ancora in uno stato di immobilismo, ma mentre due settimane fa la situazione degli scambi fu rallentata dai rialzi eccessivi dei prezzi di metalli al LME, ora il blocco trova origine dalla marcata contrazione delle quotazioni del listino londinese. Una forbice di valori che nel suo complesso, tra massimo e minimo, ha una quantificazione su base indice LMEX di oltre il 6% e come sempre accade in questi contesti, si preferisce stare alla finestra, soprattutto in un momento dove gli utilizzatori di semilavorati, prodotti dalla trasformazione dei rottami, non stanno ricevendo ordini dai loro clienti. L’eccessiva riduzione dei prezzi, porta molto spesso gli acquirenti di rottami a non prendere in seria considerazione le effettive quotazioni di Borsa, andando a considerare come dato più pertinente alle loro strategie di approvvigionamento il reale volume degli ordinativi da parte della clientela. Le buone occasioni quindi si perdono e così una considerevole quota di marginalità economica e questo a causa di una scarsissima attività di studio effettivo dei movimenti dei flussi monetari alla base di qualsiasi piazza di fissazione regolamentata dei prezzi, metalli industriali compresi. Nei prossimi giorni sarà fondamentale osservare i movimenti LME di Rame, Alluminio e Nichel, soprattutto in ottica preventiva in ambito quotazioni. Le acciaierie e le fonderie si stanno muovendo con molta circospezione nell’acquisto dei rottami, vista anche la propensione ai consumi di semilavorati abbondantemente sotto le previsioni di utilizzo da parte dei principali comparti produttivi. La diminuzione dei prezzi coinvolge ora in modo trasversale tutte le classifiche nella misura di 10 Euro tonnellata, con punte di 15 per alcune tipologie di demolizioni. L’indice MetalWeek alla luce di queste evidenze di mercato si colloca a quota 367,19 Euro per tonnellata, con una flessione di 3,49 Euro rispetto al riferimento definito otto giorni fa. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|