MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

05/02/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La speculazione abbandona nuovamente la Borsa LME e gli effetti si sono immediatamente visti, con i prezzi degli “industriali” ritrovare valori più graditi agli utilizzatori |

|

|

Le acciaierie continuano nella loro incessante attività di aumento dei prezzi dei semilavorati, sebbene sui “lunghi” i volumi delle vendite iniziano a preoccupare |

|

|

L’Oro e l’Argento hanno chiuso al ribasso una settimana che fino alla seduta del primo febbraio era risultata ottima, tutto a causa della ritrovata forza del Dollaro |

|

|

Le quotazioni di Cobalto e Molibdeno sono ormai cadenzate da salite e discese che si alternano con straordinaria regolarità |

|

|

I non ferrosi più che subire l’arretramento dei prezzi LME risentono della scarsa movimentazione di lotti. Le acciaierie non stanno spingendo sugli approvvigionamenti di rottami |

|

|

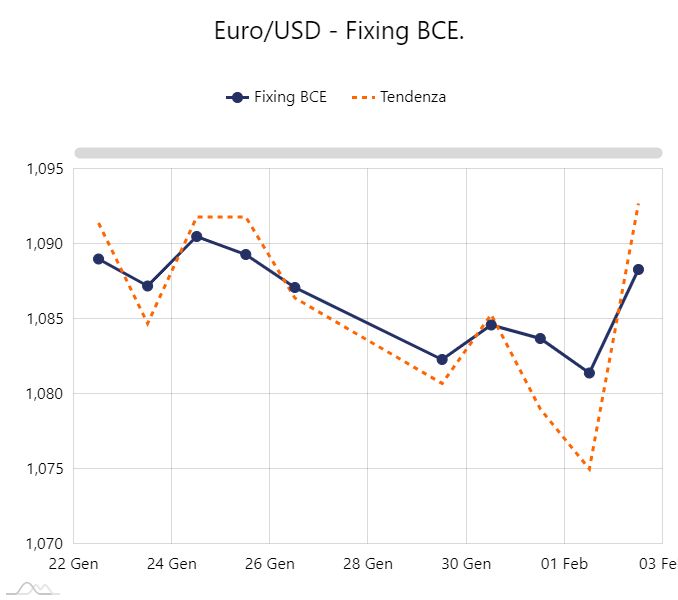

I dati congiunturali USA permettono al Dollaro di mettere sotto pressione le valute principali e l’Euro ritorna soffrire |

|

|

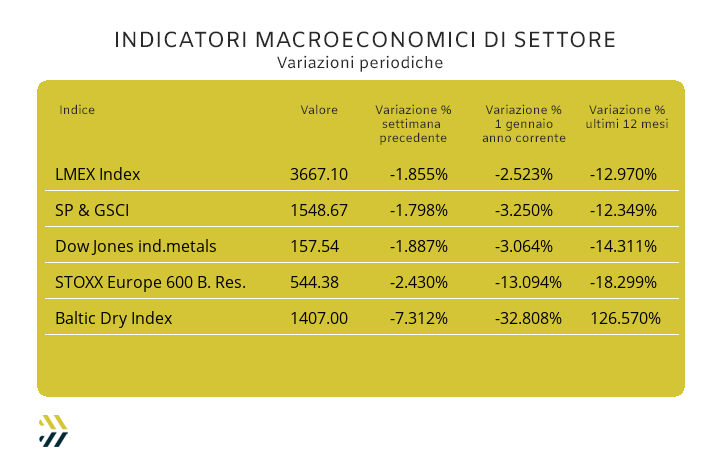

La settimana opaca dei metalli viene confermata da tutti gli indici di riferimento. I noli “bulk” continuano a scendere, ora a meno 30% rispetto a dicembre |

|

|

Essere aggiornati sulle principali tendenze di mercato, è una necessità, non una scelta! |

|

|

|

Clicca qui per la prova gratuita

|

|

|

|

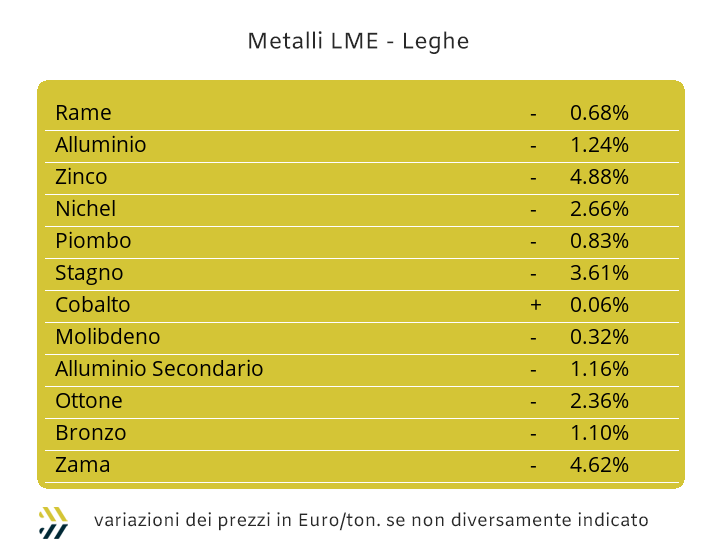

Lo storno dei prezzi degli “industriali” ha avuto luogo in un contesto di relativa tranquillità e soprattutto con un passo regolare. La dinamica degli arretramenti delle quotazioni USD 3mesi non ha messo in evidenza forti scompensi e la quantificazione di questa rimodulazione ribassista ha prodotto una flessione complessiva della serie riferita all’intero listino di Borsa con l’indice LMEX riposizionato verso il basso dell’1,85% su base settimanale. Il Rame è forse il metallo che meno ha contribuito a questo stato generale di arretramento, almeno nell’analisi di sintesi dell’andamento della “cinquina” di sedute LME, limitando allo 0,7 di punto percentuale la sua contrazione di valore. La prima parte dell’ottava aveva comunque visto il metallo guida del listino toccare un picco di massimo relativo oltre gli 8600 Dollari con scadenza 3mesi, una situazione simile a quella di quattro settimane fa. L’altalena di quotazioni ha prodotto un contesto di Borsa per il Rame che al momento può essere considerato bilanciato tra domanda e offerta, dove gli eventuali allunghi ribassisti risulteranno soltanto una conseguenza della significativa riduzione del suo riferimento in così breve tempo. La discesa dello Zinco è stata più marcata, totalizzando un arretramento settimanale del 5%, chiudendo definitivamente una parentesi di prezzi in crescita in atto dalla seconda parte dello scorso mese. La fase di debolezza del prezzo USD 3mesi dello Zinco è in pieno sviluppo, la cui ampiezza non è ancora quantificabile in termini assoluti. Il fattore valutario non deve essere messo in secondo piano, con il Dollaro passare da uno stato di debolezza ad uno di rinforzo e in un tempo decisamente compresso. La determinazione dei prezzi in Euro dei metalli è quindi la vera incognita e in questa logica si inserisce il posizionamento di mercato delle leghe di Rame e di Zinco. L’Ottone ha seguito, in tutto e per tutto, l’andamento del principale metallo in composizione, così come avverrà nei prossimi giorni, mentre la Zama avrà spazi di correzione verso il basso compatibilmente con le vicende valutarie. La discrezione è l’elemento che ha contraddistinto l’Alluminio in tutte le sedute della settimana appena conclusa, dimostrando uno stato di equilibrio tra i fattori di determinazione del valore di Borsa che neppure nei prossimi giorni sarà abbandonato. Gli esami per il Nichel non terminano mai e sarà interessante vedere come questo metallo si comporterà in assenza di spinte speculative e in funzione dell’ambiente generale di Borsa. Il mantenimento della quotazione USD 3mesi oltre quota 16mila non risulterà in discussione, ma allo stesso tempo sarà da escludere per il Nichel un veloce riposizionamento rialzista sui livelli visti di recente. Lo spirito che alimenta il Piombo è quello di non essere mai domo. Un fattore di irrequietezza del prezzo LME che ha nella componente speculativa il suo vettore principale, determinando delle situazioni di Borsa altalenanti, sebbene con scompensi di valore non certo significativi. Nei momenti d’incertezza lo Stagno mette maggiormente in evidenza il suo limite, ovvero la consistenza decisamente “sottile” del sottostante monetario. La flessione di prezzo vista nelle ultime sedute LME trova nell’elemento della scarsità dei lotti scambiati il suo fattore caratterizzante. |

|

|

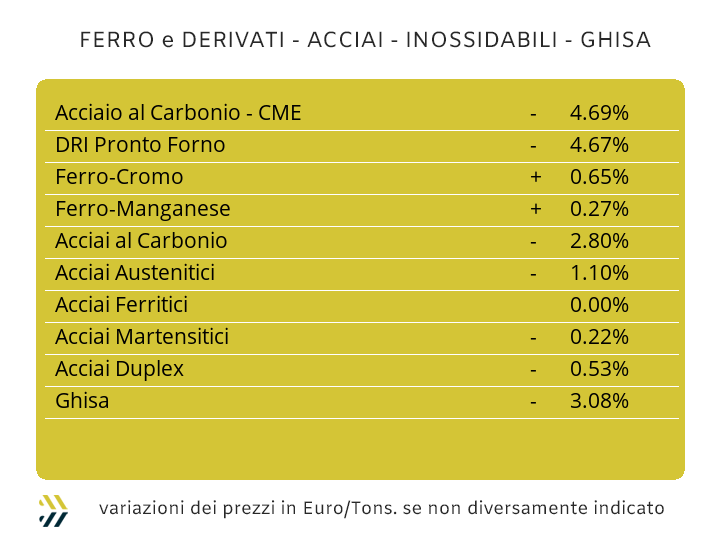

Il clima, ma soprattutto il tono e le notizie che nelle ultime settimane si susseguono con sempre maggiore intensità e di poco rilievo ai fini pratici, rendono questo mercato sempre più privo di spunti d’interesse dove tutto si sta “arrotolando” su sé stesso, paragonabile ad un coil. L’autoreferenzialità dei produttori di acciaio, con la complice e interessata cassa di risonanza di centri servizio e rivenditori, si scontra con una realtà sorda e purtroppo rassegnata fatta dagli utilizzatori di semilavorati, “piani” e “lunghi”, che più a pensare a nuovi ordini verso i fornitori si stanno impegnando su come evitare le riduzioni o peggio gli annullamenti dei piani previsionali degli ordinativi da parte dei clienti o cosa assai più difficile, acquisirne di nuovi. Lo scenario è purtroppo quello previsto da tempo e avvisaglie nitide erano già ben presenti alla vigilia dell’avvio della campagna di aumenti che verso la fine dello scorso anno le acciaierie avevano deciso di intraprendere con non curanza; è solo una questione di tempo, ma presto si dovranno ravvedere. La tensione rialzista sui “piani” continua a mantenersi elevata in Italia, evidenziata dal punto percentuale d’incremento sia sul laminato a caldo (benchmark MetalWeek 735 Euro/tonnellata) che sul “galvanizzato” (benchmark MW 840 Euro), questo nonostante il valore dello Zinco stia retrocedendo in maniera significativa al LME. Il riferimento del laminato a freddo è rimasto invariato (benchmark MW 830 Euro), a rappresentare un aspetto di non secondaria importanza che lo dovrebbe vedere prendere letteralmente il volo in termini di prezzo se il lavoro fosse “in spinta”. La linea di definizione delle quotazioni da parte dei produttori del nord-Europa risulta ancora molto prudente e più che parlare di aumenti è opportuno rendere conto di quanto i “piani” di casa nostra siano più cari rispetto al resto del mercato continentale. Le differenze sono le seguenti: HRC più 10 Euro/tonnellata, CRC più 20 Euro, così come sulla specifica HDG. I produttori italiani di billetta dopo un breve periodo di proposizione ai propri clienti di prezzi in discesa, hanno optato nell’azzerare quella serie di revisioni con un incremento che in un colpo solo a riportato il valore al dato di inizio anno e quindi incrementandolo del 4% rispetto al diretto riferimento di otto giorni fa. Una decisione presa improvvisamente, come consuetudine nel comparto nostrano della siderurgia e quindi risultando prematura una correlazione diretta con i prodotti ottenuti da laminazione. La barra per carpenteria, meno 3%, il rebar meno 1% e la quotazione della vergella confermare il dato settimanale precedente, rappresentano la sintesi di mercato, senza considerare il salto di prezzo registrato dalla billetta. I produttori di tubi ed i ritrafilatori non si stanno ponendo limiti sulla loro bramosia di aumenti proponendo, ai limiti della vessazione nei confronti della clientela, un’ulteriore crescita di 2 punti percentuali dei loro listini. Il mercato turco dei rottami ha registrato la settimana scorsa una sensibile contrazione dei tonnellaggi e di conseguenza dei prezzi delle principali classifiche, risultando questo aspetto determinante nel mantenere invariati i prezzi FOB dei principali prodotti “lunghi”, come la vergella ed il tondino per le armature. La situazione extra lega degli acciai inossidabili con validità febbraio risulta molto articolata. I produttori hanno mantenuto una linea piuttosto morbida sugli austenitici AISI 303/304, in diminuzione di 11 centesimi di Euro per chilogrammo e sul 304L fino a 12, mentre sul 316 è ritornato il segno più, con un adeguamento mensile pari a 2 centesimi di Euro. I ribassi hanno riguardato anche i ferritici ed i martensitici, con valori fissati sul mese in corso rispettivamente di 6 e 7 centesimi per chilogrammo. La crescita o meglio la tenuta del prezzo del Nichel in concomitanza con l’avvio del periodo di fissazione per marzo, oltre al perdurare dell’incertezza sugli arrivi via nave delle ferroleghe, stanno portando ad una generalizzata stima di aumenti rispetto ai valori in vigore in un intervallo compreso tra 1 e 3 centesimi di Euro su tutte le tipologie di inossidabili. Il contributo energia richiesto dai produttori per il mese in corso è diminuito di 3 centesimi di Euro per chilogrammo; un dato senza dubbio importante, ma gestito in termini prudenziali rispetto alla diminuzione complessiva del PUN nel corso di gennaio. |

|

|

La sensazione che la “carta” stia avendo la meglio sulla “massa” fisica dei metalli preziosi, ritorna perentoriamente alla ribalta. Lo scossone che ha imposto il Dollaro nella giornata di Venerdì 2 Febbraio all’intero comparto valutario ed in particolare verso l’Euro, con una repentina crescita dello 0,9%, ha lasciato inevitabilmente il segno. L’Oro è stato comunque in grado di mantenere la sua variazione settimanale in territorio positivo, lo 0,6 in frazione di punto, senza dimenticare che a metà ottava aveva ristabilito una buona intensità rialzista posizionando il parziale di quotazione oltre la soglia dei 2050 Dollari per oncia. La parte più legata al “possesso” effettivo di metallo ha ripreso a recitare un ruolo importante, anche alla luce di una preoccupazione sempre più crescente sul piano geopolitico a livello mondiale, sebbene occorre sempre fare i conti con il comparto speculativo-finanziario e nella fattispecie della sua modalità attendista. L’apertura di volumi importanti di posizioni “corte” sull’Oro ha avuto un effetto immediato e in diretta relazione con lo scompenso valutario verificatosi nella seconda parte dell’ultima seduta settimanale. L’inerzia ribassista porterà ad un’ulteriore collocazione verso il basso del valore Dollari per oncia dell’Oro, in piena contrapposizione con il posizionamento del “biglietto verde” verso le altre valute. Un’importante impronta ribassista l’ha avuta anche l’Argento e seguita da una ripresa che lo aveva spinto oltre quota 23 Dollari per oncia. Le prospettive sul metallo prezioso che ha il più alto impiego nella manifattura industriale sono strettamente legate proprio a questa quantificazione di utilizzi e che al momento non risultano essere ragguardevoli. I pochi punti di positività di questo non facile momento legato ai metalli preziosi li intercetterà con un buon livello di efficacia il Platino e questo grazie ad un’avveduta serie di movimenti con indirizzo rialzista che metterà in atto la componente finanziaria-speculativa. I volumi di scambio restano molto bassi per quanto riguarda il Palladio e nel contesto di una liquidità ristretta le variazioni di prezzo che potrà registrare saranno improntate verso una lenta, ma costante crescita. |

|

|

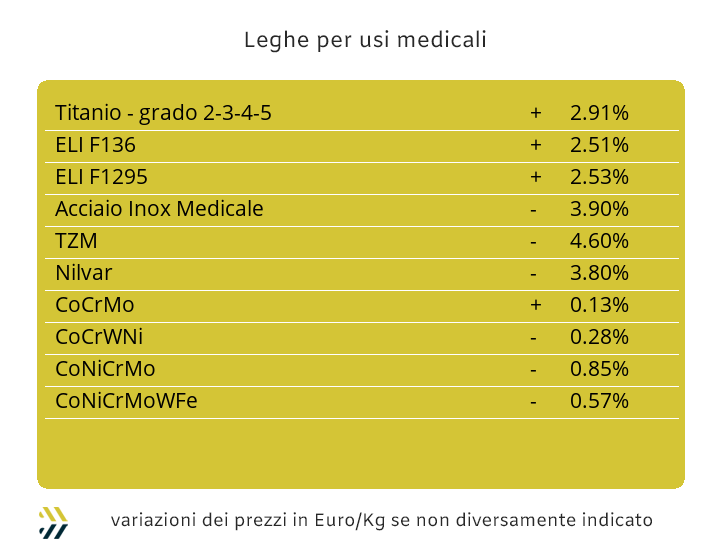

Le rappresentazioni grafiche degli andamenti dei prezzi USD di Cobalto e Molibdeno mettono in evidenza quanto siano ormai bloccate le situazioni di mercato dei due metalli. Le quotazioni nelle ultime settimane sono inserite in forbici di valori che assumono dei contorni decisamente innaturali, alla stregua di “benchmark” prefissati. Le richieste di Cobalto e Molibdeno da parte del comparto siderurgico sono scese notevolmente, sia per l’andamento delle quotazioni dei due metalli, sia soprattutto per un relativo ed esiguo fabbisogno di acciaio in tutto il mondo. Nel contesto quasi artificiale della determinazione dei prezzi si inserisce alla perfezione il Titanio, con una crescita del 2,3% del suo riferimento USD e che lo rappresenta più in termini di stima, rispetto ad un valore determinato da un’effettiva richiesta da parte di acciaierie e fonderie. Il Nichel ha dato prova di un suo ritrovato livellamento di prezzo alla Borsa LME limitando le oscillazioni a ridosso della linea mediana dei valori riportati nelle ultime due ottave e non verso la preoccupante soglia di minimo dei 16mila Dollari 3mesi. La domanda di ferroleghe risulta sempre sotto i limiti degli auspicati movimenti da parte di commercianti e intermediari verso gli impianti fusori. La difficile situazione riferita alla logistica sulla rotta Mar Rosso-Suez- Mediterraneo rappresenta al momento un’incognita molto importante e dagli sviluppi imprevedibili. La base Cromo non ha riportato variazioni nel riferimento Dollari per libbra, mentre il Tungsteno fa segnare una contrazione poco al di sopra del punto percentuale, ma non certo da considerare come l’inizio di una nuova fase d’indirizzo della sua quotazione Dollari per chilogrammo. |

|

|

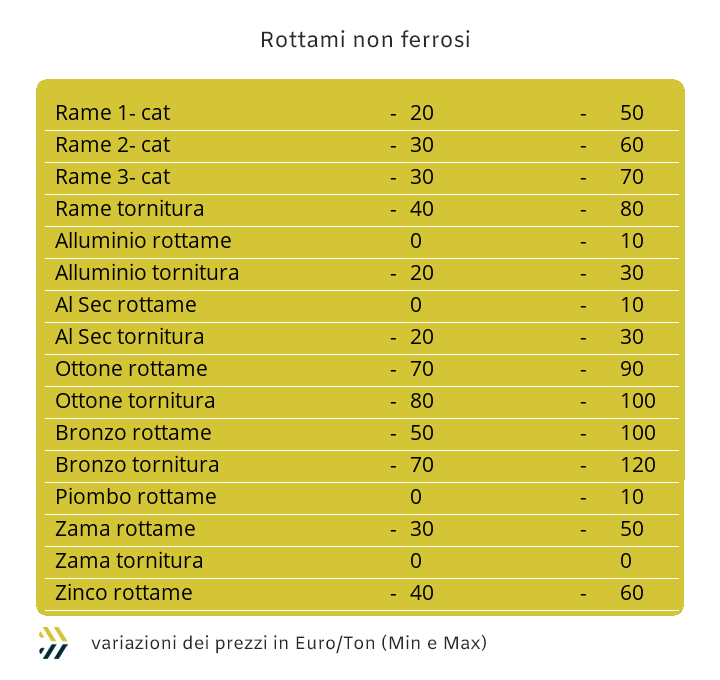

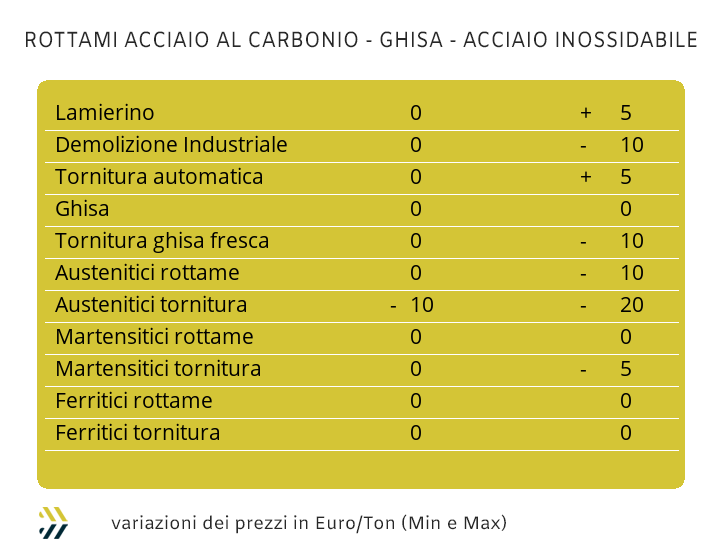

Il comparto dei rottami non ferrosi sta seguendo due logiche ben distinte in termini di temporanea caratterizzazione. La prima, legata ai prezzi di mercato di metalli e leghe, non certo definibile “stanziale” e questo grazie alla forte variabilità del listino LME. La seconda, purtroppo più tangibile, determinata da flussi di movimentazione di lotti di rottami orientati verso dei livelli che iniziano a preoccupare. Le prospettive riferite ai consumi di materie prime da parte di fonderie e raffinerie non sono certo confortanti, dove a non circolare e questo il dato da rimarcare, sono anche i semplici scambi informativi su possibili prezzi tra gli uffici acquisti e i responsabili vendite dei commercianti. Una forma di apatia generale che non permette a nessuno di cogliere i possibili risvolti positivi che la Borsa presenta. Il fatto che il comparto speculativo-finanziario non abbia neanche avuto modo di definire una strategia d’approccio al LME in funzione delle notizie che pervenivano dalla Cina sui nuovi stimoli all’economia e in relazione alla scarsa reattività degli utilizzatori diretti di metalli verso possibili istanze rialziste dei prezzi, non porta a pensare ad una pronta ripresa dei consumi di rottami. La situazione dei ferrosi non risulta di più facile lettura, con le “bocche forno” di acciaierie e fonderie al momento non affamate di materiali per la fusione. I prezzi dei semilavorati sono in costante crescita, ma questo non trova una correlazione diretta con l’incremento dei fabbisogni da parte dei settori industriali e della manifattura. Le mandatarie si stanno muovendo con la massima prudenza sul mercato dei rottami, scoraggiando qualsiasi forma di tensione rialzista sulle quotazioni. Il fulcro di questa azione di raffreddamento dei prezzi ruota sulle classifiche riferite alle demolizioni, con la E3 registrare una regressione fino ad un massimo di 10 Euro su base settimanale. L’importanza di ricevere flussi costanti di rottami di qualità elevata, come il lamierino E8 o migliorativi nei riempimenti delle “ceste”, come le torniture, hanno costretto gli uffici acquisti di acciaierie e fonderie a rivedere al rialzo i prezzi di queste due classifiche di 5 Euro/tonnellata. L’indice MetalWeek ha inevitabilmente riportato la flessione del suo riferimento settimanale posizionandosi a 370,68 Euro/tonnellata, meno 4,04 rispetto ad otto giorni fa e ritornato a scendere dopo ben dieci settimane consecutive di rialzi. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|